论交易性金融资产的账务处理及改进意见

2014-11-06高真

高真

李华东②

(①中原工学院经济管理学院,郑州450007;②黄河科技学院商贸学院,郑州450007)

1 现行的交易性金融资产账务处理方法

交易性金融资产是指企业持有目的为了近期内出售或回购,在活跃市场有报价的金融资产,包括股票投资、债券投资和基金投资。交易性金融资产的账务处理包括初始确认、后续计量和期末报告三个环节。初始确认和后续计量均采用公允价值进行。在初始取得时按照取得时的公允价值计入“交易性金融资产”科目,取得时支付价款中包含的应收现金股利或应收利息单独计入“应收股利”或“应收利息”科目,初始取得时的交易费用计入“投资收益”科目;持有期间,交易性金融资产的价值变动计入“公允价值变动损益”科目;资产负债表日,将“公允价值变动损益”科目的余额结转到“本年利润”科目;处置时,将处置时的公允价值和初始入账金额之间的差额计入“投资收益”,同时调整“公允价值变动损益”。

【例】2013年11月15日,A公司从二级市场支付800000元人民币购入某上司公司发行的股票8万股,股票价格10元/股,另付800元相关交易费。A公司将其划分为交易性金融资产。2013年11月30日,该股票价格12元/股,2013年12月31日,股价为11元/股。2014年1月20日,将持有的该支股票全部抛出,每股价为13元,另付手续费1040元。该交易性金融资产的具体账务处理如下:

①2013月11月15日购入股票时:

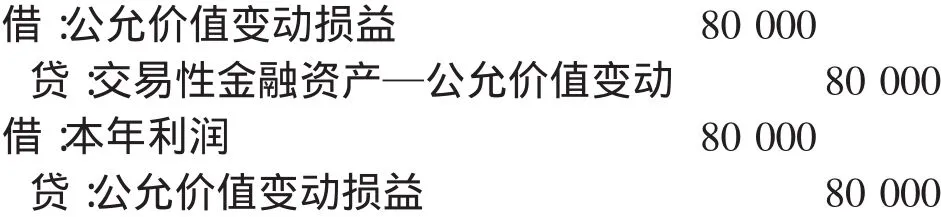

②2013年11月30日,确认股票本期间的公允价值变动,以及将公允价值变动损益结转到本年利润。

③2013年12月31日,确认该股票本期间的公允价值变动,以及将公允价值变动损益结转到本年利润。

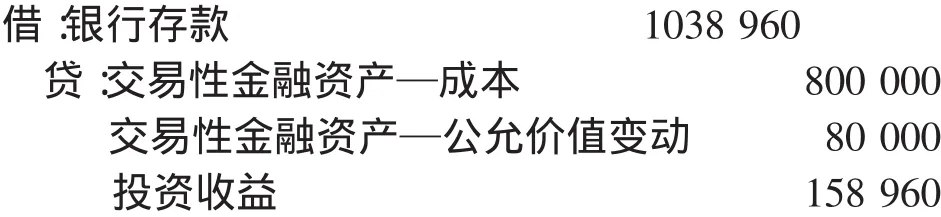

④2014年1月20日,该股票出售

同时将上年度结转到本年利润的和该股票相关的公允价值变动损益结转到投资收益,即将潜在的损益转变为现实的经营损益。

2 交易性金融资产账务处理方法存在的问题

大体上来讲,处理交易性金融资产的账务比较简单,初始取得、后续计量和处置的步骤和套路比较固定,在金融资产中属于相对好理解的一类。但笔者仍然觉得关于交易性金融资产在账务处理中存在以下问题:

2.1 初始确认时分类标准不清晰 《企业会计准则第22号一金融工具确认和计量》中,只是简单的将金融资产分为四类,而没有具体和详细规定金融资产的类别。准则规定并没有具体的定量标准比如期限等,而只是对交易性金融资产是近期或短期出售的金融资产进行了规定,没有限定可供出售金融资产的条件,可以直接认定,因此企业在对金融资产进行分类确认时,很容易混淆交易性金融资产和可供出售的金融资产,而在初始计量和后续计量的方法上,这两种金融资产有很大不同。因此,会计人员会因为准则中没有规定金融资产分类的定量认定标准,将出现无法进行账务处理或处理方法不一致的问题。

2.2 资产负债表日交易性金融资产账务处理存在问题 ①若一个会计年度内企业处置其持有的交易性金融资产时,结转“公允价值变动损益”科目余额结转到“投资收益”科目,最终企业投资该项资产所带来的全部收益通过“投资收益”科目来反映。②若跨年度持有交易性金融资产,企业必须在资产负债表日确认交易性金融资产的持有利得或者损失。而持有的交易性金融资产未实现的浮盈或浮亏是该持有利得或损失的实质,结合上例第②、③步的账务处理,A公司11月利润表中,因为股价上涨,“公允价值变动收益”项目增加了16万元营业利润,这实际上虚增了16万元的营业利润:在12月利润表中,又因为股价下跌,“公允价值变动收益”减少了8万元收益,这实际上也虚减了8万元营业利润。“公允价值变动收益”项目8万元是受两个月时间内公允价值变动累计的影响,仍然虚增了8万元的营业利润。如果持有期间的交易性金融资产公允价值变动大。不仅导致企业的营业利润剧烈波动。而且可能使缺乏会计专业知识的公众被误导。

3 交易性金融资产账务处理改进方法

在进行交易性金融资产账务处理改进方法上,可以从以下几点进行分析:

3.1 明确规定交易性金融资产的期限 对划分金融资产类别的时间期限进行明确规定,目的是为了克服交易性金融资产确认时界定不清晰的问题。因此我们应采用科学合理的账务处理方法将交易性金融资产转变为可供出售金融资产。另外,交易性金融资产和可供出售金融资产界限清晰得益于明确规定金融资产分类的期限标准,这样一些公司利用金融资产分类的模糊性进行盈余管理的情况就可以避免。

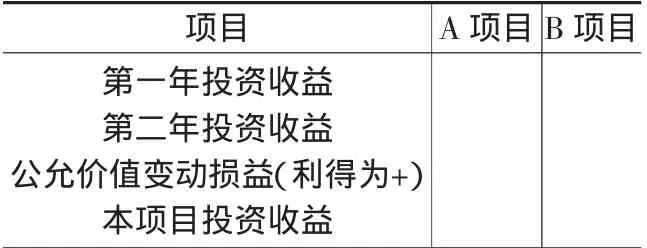

3.2 改进交易性金融资产公允价值变动损益的账务处理 一是将交易性金融资产的公允价值变工损益直接计入所用者权益。我们在对金融资产进行处置的时候,就需要将持有利得或损失直接计入营业利润,以此避免导致企业营业利润大幅度波动,也使跨年度处置交易性金融资产导致持有利得或损失被重复结转的问题被消除。二是对于企业跨年持有的交易性金融资产,在第一年期末将该金融资产的“公允价值变动损益”结转入“本年利润”,我们可以通过设置如表1进行计算。

表1 跨年交易性金融资产投资收益附表

[1]施海丽.交易性金融资产分析[J].会计之友,2014(6):125-126.

[2]徐妍.论交易性金融资产账务处理存在的问题及改进方案[J].中国乡镇企业会计,2011(7):33-34.

[3]秦庆凤.浅析新制度下的交易性金融资产与旧制度下短期投资的区别[J].经济研究导刊,2013(3):66-67.

[4]胡敏.《企业会计准则》对交易性金融资产账务处理规定的问题探析[J].重庆电子工程职业学院学报,2012(21):20-22.

[5]许仁青.交易性金融资产后续计量年末结转的会计处理探析[J].合肥工业大学学报(社会).