无锡尚德破产重组的启示

2014-11-02滕蕙阳王菡田茹阳田敏丁慧琳

□滕蕙阳 王菡 田茹阳 田敏 丁慧琳

一、无锡尚德简介

2001年1月,无锡尚德太阳能电力有限公司成立。2005年12月,尚德电力在纽交所上市,发行价每股15美元,市值1.97亿美元。无锡尚德作为中国内地第一家民营企业在美国证券市场上市的壮举,激励了十几家光伏企业集体登陆美国市场。2012年,公司年产能达到2.4GW,成为全球最大的光伏产品制造企业,也成为全球最大的太阳能面板制造商。

尽管无锡尚德取得了辉煌的成绩,但是自从金融危机以来,在全球光伏产业形势急转直下的大背景下,无锡尚德也未能幸免。急剧扩张让无锡尚德的银行贷款从2005年末的0.56亿美元上升到2011年的17亿美元,截至2012年,资产负债率高达81.8%。关联交易丑闻、GSF基金反担保欺诈、内部员工内讧等一系列新闻都将无锡尚德推上风口浪尖。此后,40多亿的巨额贷款中部分可转债的违约将无锡尚德彻底拉入了泥潭。2013年3月18日,无锡尚德太阳能电力有限公司债权银行联合向无锡市中级人民法院递交破产重组申诉。2013年3月20日,无锡市中级人民法院依据《破产法》对无锡尚德太阳能电力有限公司进行了破产重整。

二、无锡尚德破产重组的内部原因分析

1.决策失误

首先,2006年,在多晶硅超过150美元/kg的高价下,无锡尚德与美国、韩国的多晶硅原料公司签订了固定价格的10年期订单,以80美元/kg的价格采购多晶硅,而令无锡尚德没想到的是,2011年底多晶硅价格暴跌至35美元/kg。这时,尚德因为不得不提前终止合同而向原材料公司支付2.12亿美元的赔款。另外,尚德一向引以为豪并且大力发展的薄膜电池技术也因为多晶硅的价格下跌,导致多年来的大量投资成了竹篮打水一场空。而尚德对于海外市场过于乐观的估计使得其大幅度向外扩张,最终引来欧美市场的强烈排斥与打压。虽然中国光伏企业起步晚,对于国内外市场尚缺乏经验,但如此盲目乐观的估计实在过于冒进,也不难推知日后所遭受的重创。

2.财务控制失误

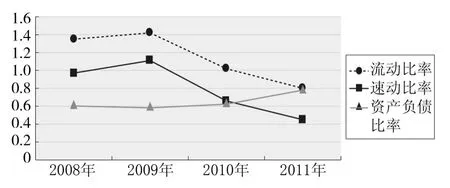

图1为无锡尚德2008—2011年度的财务指标。其流动比率、速动比率总体均呈下降趋势,且幅度较大。一般来讲,流动比率为2、速动比率为1时较为合适,过小则反映公司偿债能力不强。由图1可以看出尚德从未达到过合适水平,偿债能力较低。

图1 2008—2011年尚德财务指标分析

3.GSF反担保丑闻

2012年7月30日,无锡尚德发布公告,称其正在对环球太阳能基金管理公司(GSF)提供的反担保展开调查。据称,GSF Capital向尚德提供的5.6亿欧元等值德国政府债券的担保存在瑕疵,其可能为伪造的,一旦被证明为无效,无锡尚德将自掏腰包承担相应的损失。受此消息影响,无锡尚德连续3个交易日跌幅超过10%,使公司自2005年上市以来首次跌破1美元大关。而此次丑闻也被理解为无锡尚德董事长施正荣与GSF高层之间的管理权之争,一经放大,对于无锡尚德更是雪上加霜。

4.产业链单一

无锡尚德在整个太阳能生产链中处于中游位置,其上游有原材料产业对于其原材料价格的控制,下游又有光伏系统制造产业对于其产品价格的打压,其所面对的价格压力不言而喻。核心竞争力是一个企业在市场竞争中取胜的关键,而无锡尚德两头在外的生产经营模式无疑使其扮演了国际打工者的角色:一方面,自身核心竞争力很难提高;另一方面,虽然无锡尚德一直推崇技术创新,但遗憾的是,由于原材料等多重因素,导致其一直以来推崇的新产品计划全部落空。缺乏卖方议价能力的无锡尚德举步维艰,难以避免最后的败局。

5.高管离职

2011年3月28日,CFO张怡离职;2012年10月,才刚接任2个月CFO的丁怀安离职;2012年9月,尚德电力首席商务长Andrew Beeble、欧洲区总裁Jerry Stokes和美国分公司总裁John辞职;此外,主管人事和行政的邵华千和美国总裁陈立志也在2011年辞职。公司在竞争中取胜不仅靠其自身的硬实力,软实力的作用也不容忽视,公司团队精神往往是危急关头带领公司走出困境的重要强心剂,但遗憾的是,面对光伏行业的市场疲软以及无锡尚德面临的一系列危机,公司的高管们未能做出应有的表率。人心涣散使得无锡尚德在一系列危机面前表现无力,也助推了大厦最后的倾颓。

三、无锡尚德破产重组的外部原因分析

1.国外市场需求大幅下跌

自欧债危机爆发以来,欧洲各国纷纷减少对光伏企业的资助,使光伏制造业发展遇冷。尚德以及中国光伏企业在世界光伏产业中的发展势头过猛势必会遭到欧美国家的打压。2012年9月,欧盟提出对华反倾销、反补贴的双反调查,此举目的在于将中国企业踢出欧盟市场。2012年10月,美国双反调查出炉,无锡尚德被罚关税36%,尚德又因此失去美国市场。令人扼腕的是,尚德光伏电池组件出口量占总产量的95%,2012年第一季度因双反就失去了占收入4.7%的双反税准备金,损失巨大。

2.政府的过度干预

自金融危机以来,各地方政府为了刺激经济发展,纷纷大力发展光伏产业,而光伏产业是一个既出经济又出政绩的好项目,有不少官员因此而得到提拔。在此背景下,无锡尚德在无锡市政府的大力扶持下,逐渐发展壮大,成长为当地规模大、对当地经济社会产生重大影响的企业,也成长为无锡市的一张城市名片。虽然在2005年国有资本退出尚德公司后,尚德公司仅是一家民营企业,政府官员基于政绩的考虑,却始终关注并参与到尚德的发展过程之中。可以说,地方政府片面的政绩追求和市场规则意识的缺失,使得地方政府具有极大的动力介入甚至包办具体的行业投资和企业经营。

当光伏产业出现下滑之势,无锡尚德出现危机时,无锡政府的过度介入和盲目支持虽然使尚德暂时度过了危机,但并没有从根本上为其解决问题。另一方面,恶性补贴之下的成本优势,让欧美同等产业无法匹敌,也为尚德的倾销埋下了祸根。这使得无锡尚德在种种不利的环境因素和人为因素下,财务危机像雪球一样越滚越大,萧条之势一发不可收拾。

四、无锡尚德破产重组带来的启示

作为“产能过剩”的牺牲品,尚德的命运不仅让我们对战略性新兴产业如何发展敲响了警钟,也让我们不得不再次审视目前产能已严重过剩的很多传统产业(如钢铁、水泥和造船行业)的未来发展。相关部门、地方政府和企业各方都应反思,不能让尚德的悲剧重演。

1.政府方面

首先,政府主导应让位市场配置。特别是战略性新兴产业,虽然需要政府推动,但由于这种方式放大了投资预期,造成企业过于乐观、投资行为扭曲、忽视对核心技术的掌握。政府扶持的重点应该是市场需求的拉动,而非生产环节的刺激。其次,政府应完善相关法规,引导规范市场竞争。光伏企业的相关标准还基本处于缺失状态,缺乏特定的市场准入标准,导致很多其他行业的投资者盲目涌入光伏产业,成为产能急剧扩张的重要推手。行业内部互相打压,恶性竞争。中国制造业虽然受到了接二连三的双反,却并没有很好地处理这一问题。因此,政府应指导行业标准的制定,将结构性政策与功能性政策相结合,进行长远规划,并积极应对贸易摩擦,打开中国市场。

2.企业方面

首先,企业应完善企业财务控制制度,建立财务预警机制。一是增强现金的产出能力和水平,开发适销对路的商品,加快经营周转速度,提高盈利水平。二是建立有效的财务预警机制和预算机制,立足于企业未来现金流量状况,通过预算管理对企业投资量、资产状况、负债水平、偿债能力有一个宏观上的把握,并对未来重大投资和大额债务偿付做出合理安排。提高风险防范意识,增强危机识别和预防能力。三是完善企业内部控制系统,通过制度化的内部控制框架以及人员的管理实现企业部门的密切合作,相互监督。

其次,企业应当考虑自身的发展战略、现有的债务水平以及盈利能力之后再确定融资战略,如果预期盈利水平不足以偿付债务,那么企业应放弃继续举债,以求稳健经营。

此外,企业应当合理评估市场对于企业产能的消化空间,衡量已有资源是否能够支撑企业扩张。注重公司文化等内部管理,减少内耗,提高效率。对于事关企业长远利益的重大战略决策应该在董事会提出,经由股东大会共同批准后予以执行。

3.商业银行方面

商业银行应建立行业分析评价体系。一方面,商业银行应当将影响行业波动的相关指标纳入信贷风险管理评价体系;另一方面,商业银行应当建立常态化的评估机制,并针对行业的特定评估体系做出正确的判断。

[1]魏开华.从无锡尚德案例看商业银行贷款的行业风险防范[J].当代经济管理,2013(7).

[2]何熹.尚德为鉴[J].中国有色金属,2013(10).