科技经费投入中政府资金对企业资金的影响分析

2014-10-31伍晓玲

伍晓玲

一、引 言

高水平的科技投入强度是一个国家具有较高创新能力的重要保障。在国际上,公认的标准是主要用科技投入费用的比重(R&D投入/GDP)来衡量一国的科技投入强度[1]。政府科技投入是我国科技投入的重要组成部分。政府科技投入不仅是为了引导私人投资,促进经济增长,更主要的目的是弥补市场对科学和社会公益技术投资的失灵,实现公共价值[2]。在此情况下,政府通过加大财政科技投入弥补市场失灵成为各国各地的普遍做法。数据显示,我国财政科技支出持续攀升,从2003年的975.54亿元增加到2012年的4452.63亿元,年均增长达到35.64%①数据来源:2004-2013年《中国统计年鉴》。。那么,我国政府不断加大的科技投入是否弥补了市场失灵,带动更多的企业科技投入,促进了企业的技术创新呢?

现有文献在有关政府科技投入对企业科技投入影响的研究中,主要形成三种结果:一是政府科技投入能促进企业科技投入。政府科技投入对企业科技投入主要存在杠杆效应、挤出效应和外溢效应三方面的效应,其中杠杆效应和溢出效应是主要的[3],政府的资助更有利于激励企业用自有资金进行研发投入[4]。其中,孙维峰(2012)认为这种激励效应随着政府投入强度的提高而递减[5],而廖信林等(2013)则认为这一杠杆效应随着工业化阶段的提升而不断增强[6]。二是政府对企业的直接投入具有挤出效应,而政府对科研机构的资助对企业具有促进作用,总体而言,政府投入的杠杆作用要大于挤出效应[7-8]。三是政府的科技投入对企业具有长期的挤出效应。其中,肖丁丁等(2013)认为从全国范围来看,政府资助企业对其R&D支出存在长期的挤出效应,但挤出效果逐渐减少;在东部地区,政府资助企业对企业R&D支出则产生积极的杠杆效应;在中部地区对企业的研发资助存在挤出效应;在西部地区政府科技投入对企业R&D支出同时存在挤出与杠杆效应[9]。

R&D经费是技术创新原动力的R&D活动赖以进行的重要资源,以往的研究大多数都是运用R&D经费投入的数据对政府与企业R&D投入的关系进行研究,而R&D活动只是科技活动的重要组成部分(科技活动划分为R&D、科技教育与培训、科技服务三个组成部分[10],)运用R&D经费的数据来论证政府资金对企业资金的关系并不能全面反映在科技活动中政府资金对企业资金的影响。与以往研究不同,本文对科技活动经费(包括对R&D的投入、对科技教育与培训的投入、科学技术服务过程中的技术开发投入、对科技成果转化与应用的投入以及与科技活动有关的其他投入)筹集中政府资金对企业资金的影响进行论证,试图能更全面地反映出政府科技投入对企业科技投入的影响。

二、数据与模型

本文采用2002~2011年中国31个省市的面板数据作分析,所有数据来源于2003~2012年《中国科技统计年鉴》。由于《中国科技统计年鉴》从2009年开始不再按资金来源报告各省市的科技活动经费筹集额,为保证分析的效果,本文采用2002~2008年科技活动经费筹集额和2009-2011年R&D经费内部支出额的数据作分析。

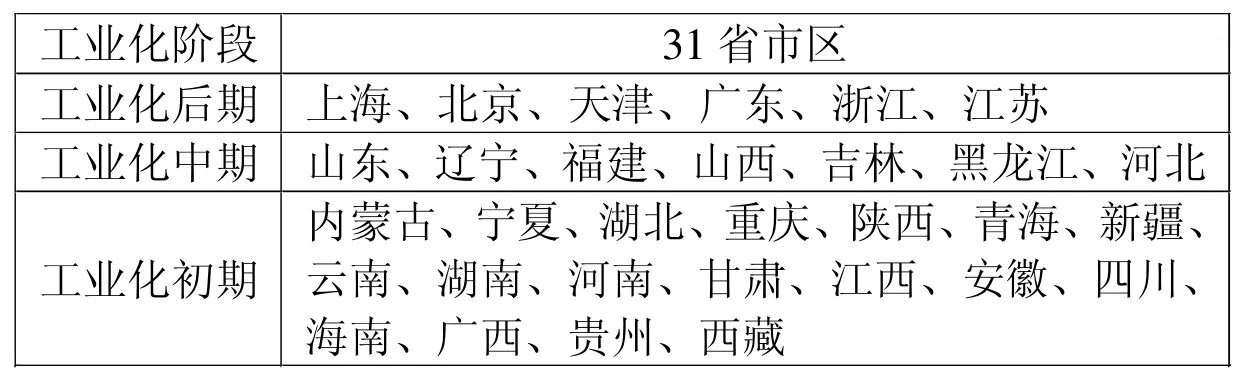

我国科技活动经费筹集来源主要包括政府资金、企业资金和金融机构贷款三部分,本文主要对政府资金和企业资金投入的关系进行论证。为了能进一步分析地区宏观经济对企业资金投入的影响,在模型中增加工业化阶段虚拟变量作为控制变量。在工业化发展阶段的划分上,本文在参考陈佳贵等(2006)对工业化发展阶段的划分方法[11]的基础上将中国各省份划分为3个梯队(结果见表1所示)。

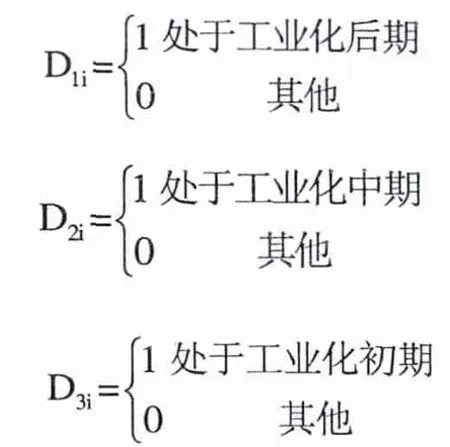

本文借鉴廖信林等(2013)的研究设计,设置三个工业化阶段虚拟变量如下:

综上,本文构建线性模型(1)如下:

表1 中国各地区工业化阶段的划分

三、计量模型估计与实证分析

(一)面板数据的单位根检验与协整检验

针对面板数据,通常有LLC检验、IPS检验、Fisher-ADF检验、Hadri检验以及Breitung检验方法。其中LLC、IPS、Fisher-ADF和Breitung检验的原假设均为含有单位根,Hadri检验原假设为不含有单位根。本文运用Eviews6.0分别对面板数据lnX、lnY进行检验,表2给出三种检验方法的结果。lnX、lnY的一阶差分在1%的显著水平下都是平稳的,说明lnX、lnY序列都存在单位根。

表2 面板单位根检验结果

本文采用被广泛应用的Kao面板协整检验方法进行检验。Kao检验对应的原假设是:变量之间不存在协整关系。本文得到的ADF值为-3.3367,伴随概率P值为0.0004,显著拒绝原假设,说明企业资金与政府资金之间存在显著的协整关系或长期均衡关系,能够有效避免虚假回归问题。

(二).实证结果分析

在进行模型估计前,应进行模型的设定和检验。本文用Hausman检验与是否相关。Hausman检验的原假设是随机影响模型中个体影响与解释变量不相关。如果不存在相关性,则可将模型设定为随机模型。本文使用Eviews6.0估计及检验,得到Hausman检验统计量值为38.1651,伴随概率p值为0.0000。p值小于0.05,所以显著拒绝原假设,本文应建立固定效应模型。面板模型包括混合回归模型、变截距模型和变系数模型,本文运用E-views6.0估计及检验确定lnY与lnX之间应建立变截距模型。模型估计结果如表3所示。

表3 模型(1)参数的估计结果(变截距回归)

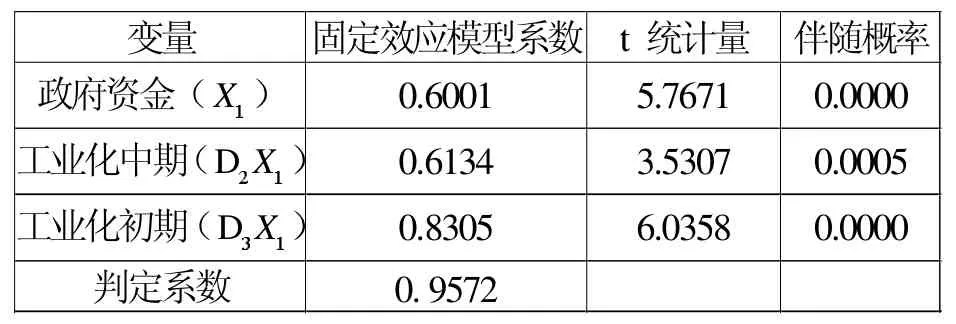

从表3所示的回归结果看,模型(1)拟合效果很好(判定系数接近于1),所构建的模型能够充分解释被解释变量所包含的信息。

1.在科技经费中政府资金对企业资金投入存在杠杆效应。表3所示结果显示,在科技活动经费筹集中,政府资金对企业资金有较强的正向影响,这一影响在1%显著性水平下显著。政府科技投入对企业科技投入存在杠杆效应,其弹性系数为0.6001,即政府资金投入每增加1个单位,能够促进企业资金投入增加0.6001个单位。进一步分析,政府资金对企业资金虽然存在正相关关系,但政府资金每增加1个单位仅使企业追加资金支出0.6001个单位,企业资金增加的单位数小于政府资金,这说明政府资金发挥的杠杆效应仍比较小。本文的分析结果与杨洵和师萍(2006)、肖丁丁等(2013)的结论不同。其中,杨洵和师萍(2006)认为政府对企业研发进行直接资助对企业研发支出产生挤出效应,弹性系数为-0.043;肖丁丁等(2013)指出府资助企业对其R&D支出存在长期的挤出效应。本文的结果不同于以上学者的原因可能是所作分析的数据不同,以上学者采用的是企业R&D经费的数据,而本文运用科技活动经费筹集的数据进行分析。理由是,企业R&D经费反映的是企业研发情况,在知识产权保护制度不健全的情况下,试验发展阶段的技术外溢性最强,企业会通过这种“技术外溢”中获得收益,从而减少其相应的研发支出[7]。科技活动经费反映的是科技活动整体情况,在科技创新中,科技教育与培训、科学技术服务过程中的技术开发、科技成果转化与应用的外溢性相对较弱,企业通过外溢效应获得的收益相对较少,因此企业愿意投入资金改善人才培训、技术开发以及成果转化等方面。

2.随着工业化程度的提高,政府资金对企业资金的促进效果逐渐减弱。表3的估计结果显示,在不同的工业化发展阶段中,政府资金对企业资金的影响差异比较显著。在工业化初期阶段,中国政府科技经费投入对企业科技经费投入的影响程度为1.4306,即政府科技经费投入每增加1个单位,能够促使企业科技经费投入增加1.4306;在工业化中期阶段,影响程度为1.2135,即政府科技经费投入每增加1个单位,能够促使企业科技经费投入增加1.2135;在工业化后期阶段,影响程度为0.6001,即政府科技经费投入每增加1个单位,能够促使企业科技经费投入增加0.6001,虽表现为杠杆效应,但影响程度较小。可见,按照目前政府科技经费投入分布情况,政府科技经费投入的效果仍表现为杠杆效应,但政府科技经费投入对企业科技经费投入的杠杆效应随着经济发达程度提升而减弱,这与廖信林等(2013)的研究结果不同。廖信林等(2013)运用R&D数据对政府对企业的R&D资助对企业自身R&D投入的影响进行分析,得出的结果是在工业化初期、工业化中期和工业化后期三个阶段的影响系数分别是1.7340、2.5190、6.8730,这一杠杆效应随着工业化阶段的提升而不断增强。本文研究结果与廖信林等(2013)的不同,原因可能是本文运用科技活动经费筹集额的数据进行研究。科技活动经费包含R&D、科技教育与培训、科学技术服务过程中的技术开发、科技成果转化与应用以及与科技活动有关的经费,政府对企业的R&D资助对企业自身R&D投入会随着工业化阶段的提升而不断增强(受市场竞争效应、预期效应、重叠效应与创新环境改善效应、风险分担效应等影响[6]),但政府资金在科技教育与培训、技术开发、科技成果转化与应用等方面的投入对企业资金投入随着工业化阶段的提升而不断减弱。总体而言,政府资金投入对资金投入的杠杆效应随着工业化进程的提升而减弱。

根据以上结论,在科技活动经费中政府资金对企业资金投入存在杠杆效应。在工业化初期,政策工具对企业科技投入的影响较大,可见在经济欠发达地区,政府应加大科技投入力度,尤其要加大对科技教育与培训、技术开发、科技成果转化与应用等方面的投入,引导企业提高科技经费投入,以建设完善的科技创新体系,提高企业的科技创新能力;而在工业化后期,政策工具对企业科技投入的影响较小,在经济发达地区,政府应重点加大对企业R&D的投入,适度对创新基础设施、创新环境以及科技服务等方面进行投入。

四、结论与建议

(一)在科技经费投入中政府资金投入对企业资金投入存在杠杆效应

在科技投入中,应坚持政府科技投入为主导,充分发挥政府科技投入对企业科技投入的杠杆作用。随着全球竞争加剧,各国政府都认识到科技对经济的巨大促进作用,投入的科技经费也越来越多。我国目前的科技投入强度与发达国家相比存在较大差距。从R&D活动经费进行国际比较,2010年日本R&D经费占国内生产总值的比重为3.26%,德国为2.82%,而我国仅有1.77%①数据来源:《2012年中国科技统计年鉴》。。从增长速度上看,我国的科技经费支出额以年均35.64%的速度增长,远远超过世界主要发达国家增长率水平,但是我国政府科技投入的绝对规模仍处于较低水平。因此,需要各级政府,特别是中央政府继续加大科技投入,强化财政科技投资。

(二)在科技投入中政府资金对企业资金的杠杆效应随着工业化阶段的提升而不断减弱

在工业化初期、工业化中期和工业化后期三个阶段,政府资金对企业资金投入的影响分别是1.4306、1.2135、0.6001。因此,不同省份或地区的政策制定者应根据本地区工业化发展阶段测算政府资金的投入比例和结构。处于工业化初期的省市,政府资金应投入科技创新环境、创新基础设施以及创新服务的建设中,提高科技教育与培训、技术开发、科技成果转化与应用水平,通过建设完善的科技创新体系以促进企业研发活动的开展;处于工业化中期的省市,政府在加大投入科技创新体系建设的同时,应加强对企业R&D活动的支出,综合提高企业自主创新能力;处于工业化后期的省市,政府应加大对企业R&D的投入,进一步强化企业的创新能力。

[1]王书玲,赵立雨.政府科技投入的国际比较及目标强度研究[J].科技进步与对策,2009,(9).

[2]孙玉涛,刘凤朝.双重价值导向的政府科技投入绩效评价[J].科学学研究,2011,(2).

[3]赵付民,苏盛安,邹珊刚.我国政府科技投入对大中型工业企业R&D投入的影响分析[J].研究与发展管理,2006,(2).

[4]徐晓雯.政府科技投入对企业科技投入的政策效研究——基于国家创新体系视角[J].财政研究,2010,(10).

[5]孙维峰.政府R&D支出对企业R&D支出的影响[J].科技和产业,2012,(10).

[6]廖信林,顾炜宇,王立勇.政府R&D资助效果、影响因素与资助对象选择——基于促进企业R&D投入的视角[J].中国工业经济,2013,(11).

[7]许治,师萍.政府科技投入对企业R&D支出影响的实证分析[J].研究与发展管理,2005,(3).

[8]杨洵,师萍.中国政府科技投入对企业研发支出的影响[J].云南社会科学,2006,(1).

[9]肖丁丁,朱桂龙,王静.政府科技投入对企业R&D支出影响的再审视[J].研究与发展管理,2013,(6).

[10]吕力之.科技指标研究的回顾与展望[JEB/OL].中国科技统计网,http://www.sts.org.cn/fxyj/zbtx/documents/kjzbhg.htm,2014-01-06.

[11]陈佳贵,黄群慧,钟宏武.中国地区工业化进程的综合评价和特征分析[J].经济研究,2006,(6).