企业内部冲突视角下员工绩效影响因素研究

——以N银行为例∗

2014-10-30张新吉李育冬吴昊

张新吉,李育冬,吴昊

(1.新疆医科大学,新疆乌鲁木齐830017;2.新疆大学经济与管理学院,新疆乌鲁木齐830047)

一、引言

在中国企业中,拥有共同的价值观,有着开放的良好沟通,企业成员具有高水平的相互协作、相互学习的意识,最终具有良好的企业效益是员工绩效高效的典型特征,这一切都是建立在消除避免冲突的情况下。本文以中国企业内部冲突具有负面后果为研究的前提假设,企业需要尽可能消除内部冲突开展研究,在组织与个人冲突的视角下找到影响员工绩效的重要因素,为改善企业经营提供有益思路。企业内部冲突与员工愤怒,沮丧,痛苦,恐惧或焦虑的感受有关。但它带来怎样的后果取决于企业管理者冲突管理的能力。这里重要的是该冲突是不可避免的,并且冲突是因为企业内个体与组织之间目标、价值观、想法存在差异造成,换言之,企业内部冲突是一个过程,它往往是由企业内两方或者更多方面对他们的需求目标与价值观不同,其中至少一方认为这种差异产生负面影响。这种内部冲突的有效管理会对员工绩效产生积极的影响。因此,在企业管理之中,与冲突管理息息相关的技能和知识都是必不可少的[1],甚至可以认为,企业管理者具备冲突管理能力是其应具备的基础能力。企业内部有效管理冲突的氛围可促进员工提升绩效的行为,而员工提升绩效的行为带来的积极效应,反过来促使企业进一步重视有效冲突管理氛围的营造,员工绩效的提升需要企业和员工的共同努力,企业内部冲突是从最初的认知冲突到情感冲突,最终转化为利益冲突,当冲突停留在认知和情感阶段时,对企业经营绩效的影响并不显著[2],而一旦冲突升级则会对企业绩效日益显现出反向效应。

二、企业内部冲突与员工绩效

员工绩效衡量了企业组织功能的状态或品质。换而言之,员工绩效可以用企业过去行动的质量效益和效率的过程来解释。员工绩效可以分为两个部分:一是效率,它描述了组织如何在制造产品或服务时使用资源,即用于生产既定产出的实际投入与预期使用投入二者的关系;二是实现组织目标的有效程度。与冲突联系的行为之间相互影响是明确的,并且这些造成冲突的行为有着各自不同的结果。其结果可能是积极的、具有建设性的,可使员工绩效得到提升、改善;同样的,其结果也可能是相反地消极的、有害的对员工绩效施加影响。借鉴张生太等的研究成果[3],我们构造出企业内部冲突下员工绩效影响因素概念模型(见图1),个性特点、个人道德、受教育程度、年龄被认为是导致企业内部冲突并影响员工绩效的个人因素;而组织结构、企业文化、考核奖励体系、组织内资源掌握度、员工工作独立性被认为是导致企业内部冲突并影响员工绩效的组织因素。个人因素与组织因素二者共同影响员工绩效,同时员工绩效还受到人口因素、组织规模大小的约束。

图1 企业内部冲突下员工绩效影响因素概念模型

三、研究设计与数据分析

(一)样本选取

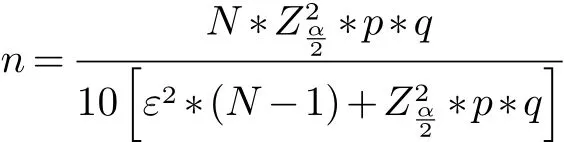

我们采用问卷调查形式获取数据,样本数据随机选取于国内一家股份制商业银行(N银行),目前在职员工总数按照2012年年报在职员工总数估计约为4 000人。样本大小计算公式为

其中,N是企业估计总人口规模,p与q分别代表是与否类别的各自的占比为累积正态分布,ε为随机误差项在这项研究中,我们发了250份调查问卷,收回有效样本数据量为198份。为了评价问卷调查内容的可靠性,听取了上市公司10名独立董事、监事以及高校科研人员的专家意见,并根据他们的意见来确定调查问卷的内容(采用SPSS 16.0测算克隆巴赫系数α值,评估调查问卷的可靠性)。经过测算克隆巴赫系数α=0.859>0.8,表明设计的问卷质量良好,具有足够的有效性和可靠性。

(二)数据分析

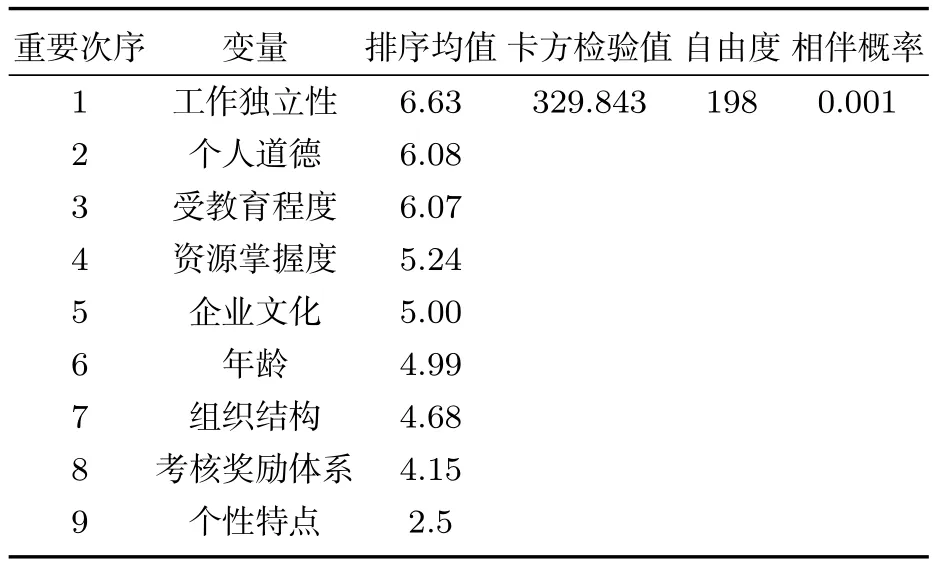

为了确定企业内部冲突对员工绩效的影响程度,即确定企业内部冲突对员工绩效影响的主要因素与次要因素,我们对样本进行弗里德曼检验,结果见表1。从表1的弗里德曼检验结果可以看到,在相伴概率p<0.01,可以拒绝原假设,统计结果是有意义的,同时卡方检验值等于329.843。换言之,表1排序均值与员工观点之间是存在显著性差异的。根据研究结果,员工绩效最重要的影响因素是工作独立性,之后的影响因素依次是个人道德、受教育程度、资源掌握度、企业文化、年龄、组织结构、考核奖励体系,而个性特点的影响程度最弱。

表1 企业内部冲突下员工绩效影响因素弗里德曼检验结果

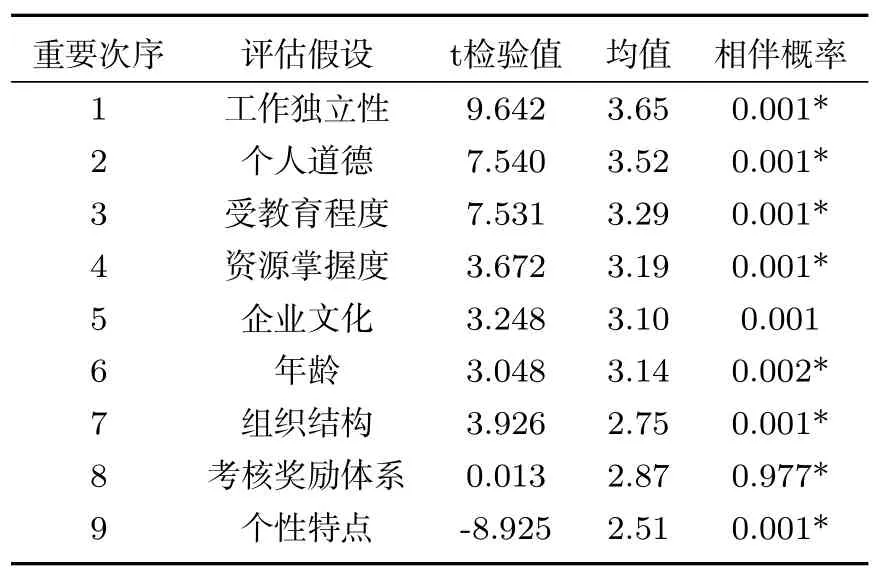

为了进一步分析,我们分别做出以下假设,工作独立性(H01)、个人道德(H02)、受教育程度(H03)、资源掌握度因素(H04)、企业文化(H05)、年龄(H06)、组织结构(H07)、考核奖励体系(H08)、个性特点(H09)对员工绩效不产生影响。对变量做t检验,结果见表2。

表2 企业内部冲突下员工绩效影响因素t检验结果

从表 2可见,工作独立性变量的t检验值(9.642)绝对值>2,(p<0.01)变量显著,拒绝原假设H01,工作独立性对员工绩效有显著性影响;同时,工作独立性变量均值(3.65)显著高于研究调查问卷设计均值(3),即从员工角度来看,工作独立性对员工绩效有显著性影响。

个人道德变量的t检验值(7.540)绝对值>2,(p<0.01)变量显著,拒绝原假设H02,个人道德对员工绩效有显著性影响;同时,个人道德均值(3.52)显著高于研究调查问卷设计均值(3),即从员工角度看,个人道德对员工绩效有显著性影响。

同理,受教育程度、资源掌握度、企业文化、年龄这些因素t检验值的绝对值>2(p<0.01),都分别拒绝原假设H03,H04,H05,H06,以上因素都对员工绩效有显著性影响;从员工角度来看,以上因素变量的均值均大于3,即这些因素在员工看来也对员工绩效有显著性影响。

组织结构变量的t检验值(3.926)绝对值>2,(p<0.01)变量显著,拒绝原假设H07,组织结构对员工绩效有显著性影响;但是,组织结构均值(2.75)低于研究调查问卷设计均值(3),从员工角度看,组织结构对员工绩效没有显著性影响。

考核奖励体系变量的t检验值(0.013)绝对值<2,(p>0.01)变量不显著,接受原假设H08,考核奖励体系对员工绩效没有显著性影响;同时,考核奖励体系变量的均值(2.87)低于研究调查问卷设计均值(3),从员工角度来看,考核奖励体系对员工绩效没有显著性影响。

个性特点变量的t检验值(-8.925)绝对值>2,(p<0.01)变量显著,拒绝原假设H09,个性特点对员工绩效有显著性影响;但是,个性特点均值(2.51)低于研究调查问卷设计均值(3),从员工角度看,个性特点对员工绩效没有显著性影响。

四、结论

企业内部冲突对企业而言既可以是建设性的,也可以是破坏性的,冲突太少或者太多对员工绩效都是不利的,处于最优化水平的冲突可以防止企业发展停滞不前,慵懒松懈,逃避责任,疏于创新等现象。为了员工绩效的提高,为了利于企业发展,本文提出如下改进思路:

1.将可判断或推断出具有相似特点的员工形成团队。这是十分重要的,因为形成这样的团队可以更好地描述团队任务,使每个员工更好地明确自己的目标,不产生内部冲突,从而员工绩效提升。

2.尽量避免在企业中出现核心人物突然的人事变动。核心人物对于企业十分重要,他(们)攸关员工的整体绩效,应该认识到核心人物的所有需求,并根据核心人物带来的收益水平果断满足他(们)的需求。

3.为了防止任何由于歧义的职责划分带来的破坏性冲突,必须清晰的确定每个职员的职责权限和职责范围,防止产生冲突,造成员工绩效下降。

4.员工的考核、评价、奖励应以一系列的现实为基础,防止员工之间的挫折和不公平感,相应的防止对员工绩效产生负面作用。

5.管理人员要特别注意员工个人的级别和组织因素引起的冲突,以便于更好地在自己的范围内管理冲突,提升员工绩效。