我国新闻出版企业上市融资模式研究

2014-10-23杨庆国陈敬良徐君兰

杨庆国,陈敬良,徐君兰

(1.上海理工大学管理学院,上海200093;2.合肥学院中国语言文学系,合肥230601)

上市融资作为资本运营的重要手段,是改制后新闻出版产业发展壮大的必由路径,而上市融资模式的选择直接关系到新闻出版企业能否成功上市。本文通过重点梳理和分析我国48家出版传媒企业上市融资模式,以形成改革的经验借鉴。

一、新闻出版产业上市融资现状

(一)我国新闻出版产业上市融资统计与分析

2011年,新增6家出版发行和印刷上市公司,同期有“新华悦动”和“多元机械”两家从美国纳斯达克退市。目前,我国新闻出版产业共有32家单位上市,其中书报刊上市公司15家,发行上市公司6家,印刷上市公司11家,共有16家经新闻出版总署批准获得互联网出版许可证的互联网企业在境内外上市。具体如表1所示。

从表1数据,揭示出如下主要特点:1)我国新闻出版产业上市业务类型主要集中互联网出版和书报刊出版上,分别占总量的33%和31%;2)上市地点主要集中在内地、美国和香港;3)我国新闻出版企业境外上市地点主要集中在美国 (纳斯达克、纽交所)、香港(联交所),其业务类型主要为互联网出版。

表1 新闻出版产业上市业务类型及上市地点统计Tab.1 Statisticson listing type and locations of press and publishing industry

(二)体制改革与政策驱动是新闻出版企业上市融资的制度保障和牵引

1999年成都“博瑞传播”借壳上市成功,这是国内新闻出版企业首涉股票市场;2004年“北青传媒”在香港联交所直接上市,成为中国内地传媒第一股;2006年上海“新华传媒”借壳上市,成为中国出版发行业第一股;2007年,川“新华文轩”在香港联交所主板正式挂牌上市,实现了国内图书发行业首次进入国际资本;2007年辽宁“出版传媒”首家实现编辑业务和经营业务以IPO方式整体上市,成为中国出版传媒第一股。截止2012年,我国新闻出版产业上市企业多达48家。这些具有标志性的新闻出版上市企业之所以能够上市,除了自身的运营状况、盈利能力和企业管理绩效等因素外,最主要就是我国近十年来的对新闻出版投融资体制改革和政策驱动,尤其是近几年随着“转企改制”的完成,我国新闻出版产业“以企业为主体,以市场为主导”的投融资体系逐步确立。新闻出版业上市融资与体制和政策的内生关系就在于:新闻出版投融资体制改革及相关政策为其上市融资提供了制度保障和政策驱动。1999年至2011年,新闻传媒出版业的上市融资企业不断上升,并分别在2000年、2004年、2007年和2011年形成四次高潮,其上市企业数合计以及借壳、IPO两种上市形式的分类统计走势如图1所示。

图1 我国新闻出版业上市企业数量变化趋势Fig.1 Trends in the listing number of China’s press and publication industry

(三)新闻出版企业上市两大主要方式:借壳上市和IPO上市

1.借壳上市和IPO上市比对分析

统计发现,在48家上市出版企业中,有10家通过借壳方式实现上市的出版传媒企业,38家通过IPO方式上市。

借壳上市是指拟借壳公司利用反向收购壳公司进行重新配置,通过资产置换的方式将部分资产注入已上市的壳公司实现间接上市。借壳上市的一般做法是:第一步,集团公司预先收购一家上市公司并获得对其的控制权,即完成买壳;第二步,集团公司以股权置换的方式,将所购得的上市公司的原有资产进行剥离,然后注入自己的资产,从而实现集团公司的上市[1];IPO(Initial Public Offering)即首次公开募股,是指企业利用合法渠道,通过证券交易所首次公开向投资者发行股票募集资金的过程。就上市方式而言,二者各有优势和不足,从上市过程、广告效应、政策环境、融资效果等方面对比分析见表2。

表2 借壳上市与IPO上市的优劣对比Tab.2 Comparing the pros and cons between backdoor listing and IPO market

2.大型出版传媒集团多采用借壳方式上市

当前我国共有10家借壳上市的出版传媒企业,其中有7家大型出版传媒集团控股,控股集团详情见表3。如“新华传媒”的借壳上市,2004年,当时的上海新华发行集团明确了股改三步走的发展战略:从国有独资发展到国有多元,再到混合所有制,最后实现上市,其最初的计划是实现IPO新股上市。2005年4月,新华发行已经选择好了券商,做好了上市方案,在中央主管部门的支持下,成为全国7家推荐上市的文化企业之一。但是,2005年5月,证券市场启动股权分置改革,所有的新股发行都暂时停止。在这种情况下,新华发行集团只能选择 “借壳”[2]。

表3 大型出版传媒集团借壳上市情况Fig.3 Large publishing and media group backdoor listing

3.境外IPO上市的大多是互联网出版企业

如表1统计,我国目前境外上市的出版传媒企业达21家,其中15家属于互联网出版企业,它们选择海外上市有其特定的背景原因:海外上市对企业管理要求较高,但上市门槛较低。在纳斯达克上市,对公司成立的时间没有限制,盈利要求也较低,只要进行了充分的信息披露且有人愿意出价购买,一般都能上市,周期较短,半年左右就够,而且上市结果比较容易预见,确定性较高。此外,海外上市还有助于企业借鉴国外先进的经营管理经验,完善公司治理结构,并能为企业带来丰富的国际合作资源,也可以通过吸引高质量的投资者来提高企业本身的信誉度,国际知名度的提升和来自各方面的合作机会为企业提供了走向长期发展的契机[3]。

二、新闻出版产业上市融资模式分析

(一)分拆上市与整体上市模式

根据上市公司业务打包方式的不同,可以分为分拆上市和整体上市,分拆上市是在出版产业上市融资探索时期常用的上市模式,但是遗留问题很多,不利于企业长远发展,整体上市才能最大化发挥出版传媒的自身优势,已成为主流。

1.分拆上市

广义的“分拆上市”是指未上市的集团公司将部分业务从母公司独立出来单独上市;或是已上市公司将部分业务或者某个子公司独立出来,另行公开招股上市[4]。2007年以前上市的出版传媒企业,尤其是大型出版传媒集团,基本上都是分拆上市,这与我国传媒业长期处于高度管制之下密切相关,国家对于采编等内容性业务把关严格。在市场经济体制下,传媒业有了新的发展,将广告、发行、出版等经营性业务分离开来,注入上市公司,拓展融资渠道,是符合当时国家政策环境下谋求发展的合理选择,但是分拆上市的运作成本损耗、信息不透明和关联交易等弊端使得分拆上市必将被整体上市所替代。

2.整体上市

传媒的整体上市,主要是不再将采编与经营分拆,而是完整的将集团一体化上市。2007年,出版产业政策终于突破瓶颈,不再要求将编辑业务与经营性业务拆分,而是鼓励整体上市。作为出版传媒企业,内容和经营具有很强的互补性,缺一不可,整体上市是必然趋势。当年,辽宁出版传媒成了国内第一家整体上市的出版企业:2004年,辽宁出版集团开始股份制改造,其上市目标地点是香港;到2007年,他们发现国内的股市逐步健全,选择在A股上市收益更加可观,因此他们改变了初衷,最终按照上市公司标准和现代出版产业制度重组改制建立辽宁出版传媒股份有限公司,并在国内出版业首家实现编辑业务和经营业务以IPO方式整体在上交所上市,也被称为“中国出版传媒第一股”[2]。

整体上市并非完美,对于出版传媒企业来说主要会带来国有资本的控股权问题。有学者建议,我国出版产业是上市融资应设置20世纪八九十年代西方国家企业改制过程的“黄金股”(golden share)(亦称“特权优先股”,简称“金股”)。金股的权力主要体现在否决权,而不是受益权或其他表决权,金股通常只有一股,几乎没有实际经济价值,原则上由政府 (通常是行业主管部门或财政部)持有股份,设置“黄金股”的国有企业,即使将国有股份100%公开转让,使它变为民营甚至外资企业后,政府仍可通过“黄金股”对企业行使管理控制[5]。

(二)主板上市、中小企业板及创业板上市

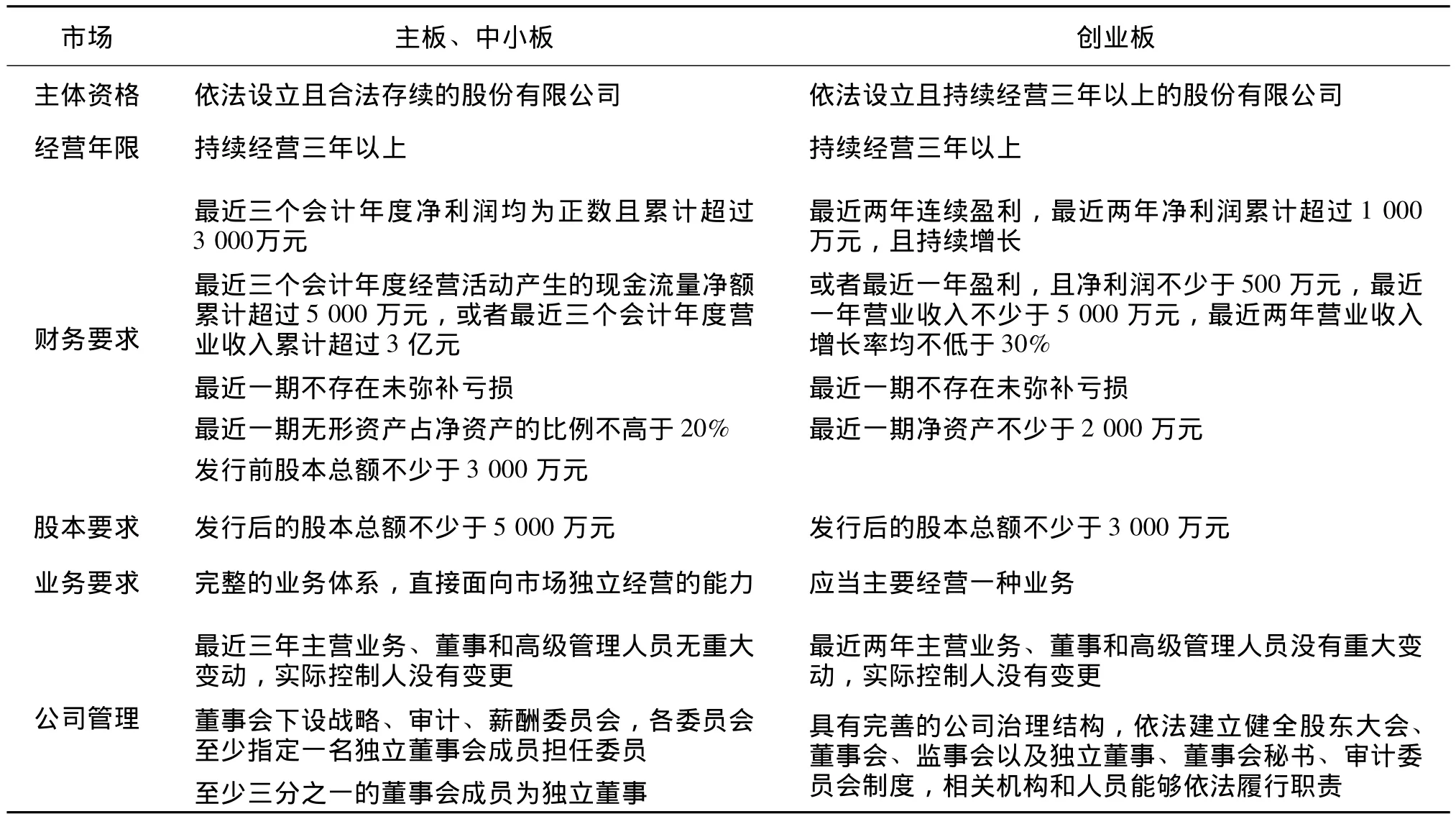

企业上市融资都应选择相适应的资本市场,目前三大主流股票市场分别是:主板市场、中小企业板市场及创业板市场。主板市场也称一板市场,是一个国家或地区证券发行、上市及交易的主要场所。中小企业板是主板市场的组成部分,现行法律法规、发行上市标准不变与主板一致,但是运行独立、监察独立、代码独立、指数独立,服务对象为符合主板市场发行上市条件的企业中规模较小的企业,逐步形成将来创业板市场的初始资源。创业板市场俗称二板市场,主要面向中小型公司、新兴企业尤其是高新技术企业,旨在支持不符合主板上市要求但成长性较高的中小企业。这三者之间上市要求的区别如表4所示。

目前,我国新闻出版业在各大证交所挂牌上市的数目、分布及比例如图2所示。统计发现,其中在上交所、香港联交所主板、纽交所和深交所等主板上市的出版传媒企业共28家,占比为58%;在深交所中小企业板上市的共8家,占比17%;在纳斯达克、深交所等创业板上市的共12家,占比25%。

图2 我国新闻出版产业股票市场比例图Fig.2 The proportion of the stock market in China’s press and publication industry

(三)境内上市与境外上市模式

1.境内上市

境内上市即在我国上交所和深交所上市。国内企业在香港发行上市的融资成本一般为筹集金额的20%,在美国为筹资金额的13%~18%,在新加坡为筹资金额的8%~10%,而在国内一般为3%~5%[6]。境内上市的集资能力和集资规模都比境外大,出版企业在境内上市市盈率高,可以筹集到更多的资金。通常来说,股票IPO发行市盈率方面,香港主板市场低于国内主板30%左右,香港创业板市场低于国内中小板市场45%;新加坡主板市场和创业板市场差不多分别比国内市场低50%和60%[7]。由于相同的文化和接近的主营业务所在地,境内上市更容易获得投资者的认同。本地证券交易所辐射内地市场的广告效应也要比境外市场更深入[8]。当然,境内上市也存在很多问题,比如说IPO条件古板、退市机制不成熟、股市不稳定、股价容易被炒作等。例如北青传媒本有发行A股的计划,可是与《北京青年报》的关联交易比重不符合当时国内的上市要求;新华文轩筹备上市时刚好碰上国内资本市场不景气。

表4 主板、中小板与创业板上市要求区别Tab.4 Requirements distinction in board,small board and the GEM Listing

2.境外上市

香港、美国是国内出版传媒企业境外上市的主要地区。香港证券市场集东西金融理念大成,市场成熟,资本雄厚,是内地传媒上市的最佳选择之一,主板上市公司募资成功,业绩优良,而创业板公司则有亏损或业绩不佳,市场青睐新股,首发定价便较高。根据香港交易所的发行规则,新股发行青睐于中小投资者,且超额认购后还会启动回拨 (绿鞋)机制,资金募集目标便容易实现。内地优质公司常能获得超额认购,北青传媒达到422倍,新华文轩获超额认购120倍[9]。创业板因为规则较为宽松、业绩要求低等原因,股价相对较低。香港市场没有像内地A股一样关于增发、发债方面的严格限制,通过收购壳公司上市后短期内便可募集资金,但募集规模要比首发上市小很多。所以对于业务稳定、成长性好的中小传媒,收购上市也是选择之一[10]。

美国上市的出版传媒企业主要选择的是纽交所和纳斯达克。金融危机后,海外交易所频频抛出橄榄枝。为吸引优质的上市资源,世界各大交易所都不同程度地对中国互联网企业上市门槛和规则进行调整,使上市变得容易,这也是海外上市热潮出现的重要原因。比如美国纳斯达克,他们专门吸收有发展前景的中小企业上市,而且要求条件较低,上市步骤简单,效率非常高[11]。

但应当看到,境外上市也需承担较大的风险。首先,境外上市的认可度不高,资本市场的自由化程度高,股价波动较大,要承受双重法律约束;其次,境外上市容易导致企业被外资影响或控制,从而可能导致涉及意识形态和文化上的危机;第三,由于经济体制的差异,境外财务管理及资本市场运作机制有着较大的差异,容易产生双方信息交流的不通畅。数据显示,2011年中国传媒企业在美国股市遭遇的停牌、退市、跌破发行价等问题,仅3~5月,至少有18家企业被停牌或退市,其中8家是传媒类企业,占45%左右的比例,涉及印刷、广告、视频、网络等多个领域[12]。

三、出版企业上市融资模式选择建议

(一)支持符合条件的大型出版传媒集团境内主板上市

大型出版传媒集团往往成立时间较长,规模庞大,资金雄厚,科技领先,收益稳定,具有较强的核心品牌竞争力和国际影响力,相对而言比较符合境内主板上市的要求,并且能够有效发挥资本市场的资源配置功能。无论从国家政策出发还是从企业自身的经营状况和发展方向考虑,目前大型出版传媒集团在境内主板上市将是首选,也比较能获得政府的支持。

(二)鼓励和引导中小出版企业在中小企业板及创业板上市

满足主板市场的上市要求,但又不具备和大型出版传媒集团在股市抗衡的中小出版企业,政府鼓励其在中小企业板上市;并注重引导成长性较好、具有发展潜力中小型公司、新兴企业尤其是高新技术新闻出版企业到创业板上市,并着重培养企业的诚信度、执行力和创新性。

(三)推动新兴出版 (互联网出版)骨干企业境外上市

新兴出版产业的骨干企业,如互联网出版企业,应鼓励其到境外上市,也符合了中国企业走出国门、进入国外资本市场壮大的产业发展战略。相对而言,境外资本市场发展成熟,证券交易市场选择多样,具有完善的上市和退市机制,准入门槛低,审核时间短等优势条件都为新兴出版产业资本运作提供了便利;此外,境外上市还可以提高我国新兴出版产业的国际知名度,便于其吸收国外最先进的资本运作模式及现代企业管理经验。

[1]朱敏.出版企业上市融资问题研究 [D].苏州:苏州大学,2009:18-26.

[2]薛辰.资本激发文化创造力——新闻出版业投融资体制改革取得突破[EB/OL].(2013-03-23)[2012-05 - 06].http:∥www.sinobook.com.cn/dealer/newsdetail.cfm?iCntno=8334,2011-03-23.

[3]谭扬芳.对我国互联网海外上市潮的几点思考 [J].北京行政学院学报,2011(4):64-69.

[4]鲁明月.我国出版传媒的整体上市研究 [J].东南传播,2008(5):90-91.

[5]姚德权.“黄金股”为出版业资本运作注入新活力[EB/OL].(2008-03-28)[2012-05-06].http:∥www.chuban.cc/cbsd/200803/t20080325_34625.html,2008-03-28.

[6]冯莉,张明倩.企业海内外上市环境比较分析 [J].商业研究,2006(7):135-138.

[7]马达,张方杰.我国企业境外上市的发展现状、利弊分析及对策 [J].全国商情,2006(1):69-71.

[8]陶大坤.我国新闻出版企业上市路径选择探研 [J].湖南大众传媒职业技术学院学报,2009,9(4):44-49.

[9]元冬维.内地传媒在香港上市模式分析 [J].青年记者,2008(2):33-35.

[10]冯文礼.部分新闻出版企业集团负责人畅谈改革发展感受 [EB/OL].(2012-02-10)[2012-05-12].http:∥cips.chinapublish.com.cn/chinapublish/jt/gz/201202/t20120220_101510.html,2012 -02 -10.

[11]谭扬芳.互联网企业纷纷海外上市的利弊分析 [J].红旗文稿,2011(7):34-36.

[12]朱丹红.中国传媒企业美国证券市场融资探析 [J].中国出版,2012(4):11-14.