科技型中小企业创新绩效评价研究

2014-10-21付承刚裴潇

付承刚 裴潇

【摘要】在市场竞争日益激烈的情况下,自主创新已成为一个企业获取竞争优势的关键所在。随着中小企业的迅猛发展,科学技术的不断攻关,科技型中小企业已逐渐成为高新技术产业自主创新的一支重要力量。本文选择湖北省科技型中小企业作为研究对象,选取其创新活动的投入产出指标,运用数据包络分析模型对湖北省科技型中小企业2006-2011年的创新绩效作定量比较分析,得出客观的评价结果,这对于提高科技型中小企业的创新效率,加强科学的企业管理具有重要意义。

【关键词】科技型中小企业;绩效评价;数据包络分析法;指标体系

一、科技型中小企业的内涵及其创新绩效评价方法

(一)科技型中小企业的内涵

科技型中小企业是整个经济社会中最具活力和发展前景的经济实体。国内学者对科技型中小企业的定义说法不一,普遍认为科技型中小企业是指以创新为发展动力,主要从事高新技术产品的科学研究、研制、生产、销售,以科技成果商品化以及技术开发、技术服务、技术咨询和高新产品为主要内容,以市场为导向,实行“自筹资金、自愿组合、自主经营、自负盈亏、自我发展、自我约束”的知识密集型经济实体。

(二)绩效评价方法

从国内外的研究现状来看,在创新绩效的研究方面,近年来也出现了一些很有意义的研究成果,关于创新绩效评价方法的选择也并不确定。主要有:模糊综合评价法、平衡记分卡(BSC)评价法、灰色关联分析法、数据包络分析等,每一种绩效评价方法都有它独特的优势和不足,要根据所评价的内容合理的选择。

二、科技型中小企业创新绩效评价指标体系的建立

在遵循科学性原则、可比性原则、可操作性原则、系统性原则的基础上,考虑到科技型中小企业创新绩效的制约因素的多层次性及其结构的复杂性,本文以湖北省科技型中小企业为研究对象,选取最重要且能获取的投入和产出指标,采用数学模型进行定量评价。

投入指标,选取了科技活动经费内部支出中劳务费(X1,单位:万元)、研发机构人员数(X2,单位:万人)、技术改造经费支出(X3,单位:万元)、R&D经费内部支出(X4,单位:万元)。主要选取了人力和财力投入的重要指标。

产出指标,新产品销售收入(Y1,单位:万元)、专利申请数(Y2,单位:万项)。主要从直接的研究成果和间接产生的经济利益来选取。

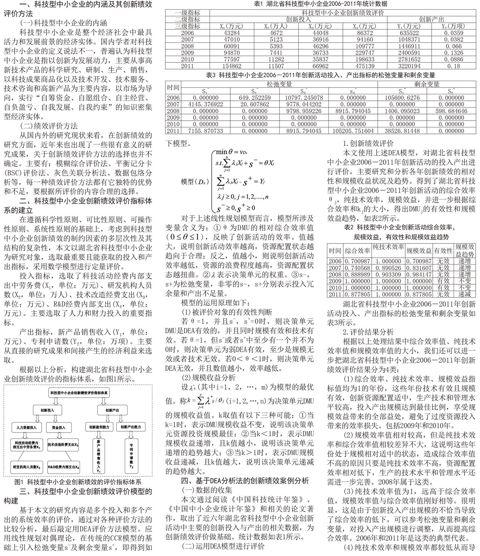

根据以上分析,构建湖北省科技型中小企业创新绩效评价的指标体系,如图1所示。

图1 科技型中小企业创新绩效的评价指标体系

三、科技型中小企业创新绩效评价模型的构建

基于本文的研究内容是多个投入和多个产出的系统效率的评价,通过对各种评价方法的比较分析,最后敲定用DEA评价方法模型。应用线性规划对偶理论,在传统的CCR模型的基础上引入松弛变量s-及剩余变量s+,即得到如下模型。

对于上述线性规划模型而言,模型所涉及变量含义为:①θ为DMU的相对综合效率值(),反映了创新活动的效率。值越大,说明创新活动效率越高,资源配置状态越趋向于合理;反之,值越小,则说明创新活动效率越低,资源的浪费程度越高,资源配置状态越扭曲。②表示决策单元的权重。③s-,s+为松弛变量,非零的s-,s+分别表示投入冗余量和产出不足量。

模型的运用原理如下:

(1)被评价对象的有效性判断

若θ=1,并且s-,s+=0时,则决策单元DMU是DEA有效的,并且同时规模有效和技术有效。若θ=1,但s-或者s+中至少有一个并不为0时,则决策单元为弱DEA有效,至少是规模无效或者技术无效。若0<θ<1时,则决策单元DEA无效,并且数值越小,效率越低。

(2)规模收益分析

设(其中i=1,2,…,m)为模型的最优值。称(i=1,2,…,n)为决策单元DMU的规模收益值。k取值有以下三种可能:①当k=1时,表示DMU规模收益不变,说明该决策单元资源投资规模最佳;②当k<1时,表示DMU规模收益递增,且k值越小,说明该决策单元递增的趋势越大;③当k>1时,表示DMU规模收益递减,且k值越大,说明该决策单元递减的趋势越大。

四、基于DEA分析法的创新绩效案例分析

(一)数据的收集

本文通过阅读《中国科技统计年鉴》、《中国中小企业统计年鉴》和相关的论文著作,取出了近六年湖北省科技型中小企业创新活动中主要的创新投入与产出的相关数据,为创新绩效评价做基础。统计数据如表1所示。

(二)运用DEA模型进行评价

1.创新绩效评价

本文使用上述DEA模型,对湖北省科技型中小企业2006-2011年创新活动的投入产出进行评价,主要研究和分析各年创新绩效的相对性和规模收益状况及趋势。得到了湖北省科技型中小企业2006-2011年创新活动的综合效率θj,純技术效率,规模效益,并进一步根据综合效率和kj的大小,得出DMUj的有效性和规模效益趋势,如表2所示。

表2 科技型中小企业创新活动综合效率,

规模效益,有效性和规模效益趋势

时间 综合效率 纯技术效率 规模效益 有效性 规模效益趋势

2006 0.700987 1.000000 0.700987 无效 递增

2007 0.740568 0.890526 0.831607 无效 递增

2008 0.888989 0.903309 0.984147 无效 递增

2009 1.000000 1.000000 1.000000 有效 不变

2010 1.000000 1.000000 1.000000 有效 不变

2011 0.877805 1.000000 0.877805 无效 递减

湖北省科技型中小企业2006-2011年创新活动投入、产出指标的松弛变量和剩余变量如表3所示。

2.评价结果分析

根据以上处理结果中综合效率值、纯技术效率值和规模效率值的大小,我们还可以进一步把湖北省科技型中小企业2006-2011年创新绩效评价结果分为4类:

(1)综合效率、纯技术效率、规模效益指标值均为1的年份,这些年份技术有效且规模有效,创新资源配置适中,生产技术和管理水平较高,投入产出规模达到最佳比例,享受规模效益带来的全部益处,避免了过度资源投入带来的效率损失。包括2009年和2010年。

(2)规模效率值相对较高,但是纯技术效率和综合效率值相较差异不大,这说明这些年份处于规模相对适中的状态,造成综合效率值不高的原因只要是纯技术效率不高,资源配置效率相对低下,生产的技术水平和管理水平还需进一步完善。2008年属于这类。

(3)纯技术效率值为1,远高于综合效率值,规模效率值与综合效率值刚好相等。很明显,这是由于创新投入产出规模的不恰当导致了综合效率的低下,可以参考松弛变量和剩余变量,对投入产出规模进行调整,从而提高综合效率。2006年和2011年是这类的典型代表。

(4)纯技术效率和规模效率都较低从而导致综合效率低下。这是由于资源利用效率低下和投入产出规模不当共同造成的。要想提高综合效率,不仅要提高资源的利用率和生产管理水平,而且要调整投入与产出规模。2007年属于这类。

五、结束语

本文立足于目前國内外创新绩效评价的研究成果,对科技型中小企业和绩效评价的概念进行了综合性的阐述,遵照科学性和可操作性的原则,选取了创新活动的投入产出指标,运用构建的DEA评价方法的模型对湖北省科技型中小企业2006-2011年的创新绩效进行了比较分析,为企业加强创新管理和政府部门制定相关政策提供了有力的理论和数据依据。

参考文献

[1]王一鸣,王君.关于提高企业自主创新能力的几个问题[J].中国软科学,2005(7).

[2]裴潇,陈俊岭.湖北省高技术产业技术创新绩效评价研究[J].科技进步与对策,2013(21).

[3]陈睿,井润田.国有企业自主创新能力评价分析——以四川省为例[J].中国软科学,2009(3).

[4]刘贵清.基于DEA与AHP方法的中小企业绩效评价模型[J].统计与决策,2013(14).

[5]郭彩云,刘志强.基于AHP-MTA的科技型中小企业自主创新能力评价[J].企业经济,2013(7).

基金项目:2012年湖北省软科学项目“湖北省科技型中小企业创新绩效评价研究”(项目编号:2012GDA01802);资助项目:2011年国家社科基金项目“资源经济时代矿产资源税的改革研究”(项目编号:11AJY012);2012年长江大学校社科基金项目“资源税改革的经济效应分析”(项目编号:2012csz015)。

作者简介:

付承刚(1990—),男,湖北荆州人,长江大学管理学院会计专业硕士研究生。

通讯作者:裴潇(1968—),女,湖北荆州人,长江大学管理学院副教授,硕士生导师,研究方向:绩效评价与财务会计。