中小企业信用风险评估模型研究——以某国有控股上市银行为例

2014-10-16蒙震

蒙 震

(1.对外经济贸易大学 金融学院,北京 100029;2.中国银行 深圳市分行,广东 深圳 518001)

一、引 言

中小企业作为国家重点支持发展的经济组织群体,近十年来随着市场结构转型,其风险特征与金融服务需求也发生了比较大的变化。关于如何构建适用中国特色的中小企业信用风险评估模型这一问题,传统的金融研究思维认为,影响中小企业信用风险的主要因素是它的财务实力,如利润、现金流、资产负债率等。然而,站在管理学的视角,许多研究发现,企业的经营管理能力能够更加前瞻性地预测企业未来违约风险,如企业家素质、创新能力等。由于中小企业以民营企业为主,普遍存在公司治理不健全、管理机制不规范等弊端,甚至财务报表真伪难以核实等问题也经常出现,经营管理恰恰是中小企业的弱项和短板,仅仅依靠财务实力难以反映中小企业信用风险好坏。

此外,随着社会学与管理学的逐渐融合,社会资本也已成为影响中小企业信用风险的重要因素。所谓社会资本,是指企业或企业家拥有的社会资源和各种社会关系网络,已有研究表明,企业或企业家的社会资本能够影响企业的经营绩效,企业家的社会资本对于企业竞争力不可或缺,甚至与企业贷款也有较强的关联。可见,社会资本也是评价中小企业信用风险的重要参考依据,而且社会资本对企业违约风险的预测力有可能会强于企业的财务实力和经营管理实力。

二、相关文献回顾

有关中小企业信用风险的度量,一直以来是学术界和实务界研究的热点,国外学者对此作了大量的理论与实证研究。然而,以往研究大多以财务指标为主,非财务指标研究相对较少,这点并不符合中小企业的实际情况和商业银行贷款风险管理的需要。财务评价指标的局限在于它关注历史结果,而忽略前瞻性预测的重要性,有可能捕捉不到影响企业潜在的、关键的变化因素。特别对中小企业来说,大多数企业都是处于初创期和成长期,仅凭财务指标可能无法做出完整、客观的判断,这也是商业银行长期以来抱怨信息不对称的主要原因。Edmister通过引入非财务因素构建中小企业信用风险度量模型,结果证实,绑定数量化的财务比率分析与人工分析可以使分类结果更加准确。但 Edmister引入非财务因素也有缺陷,这些非财务因素大多用语义表达,比较模糊,为此,Weber、Rommelfanger、Syau 等、Chen和Chiou引入模糊方法来解决这些问题。Jiao 等 人 以模糊数表示信用级别构建小型金融企业的信用评级模型,该模型具备学习和语义表达能力,文章还建立了一些规则和学习算法训练模型,结果显示,该模型是解决中小企业信用风险评估的有效工具。Adnan Khashman利用1000例被接受或拒绝的现实信贷申请样本且每个样本采用24个评估指标,通过建立向后传播学习算法的信用风险评估系统进行研究。

国内也有不少学者对此进行了研究,曾宜,申义以回归模型为基础建立评估模型,分别评估非财务指标信息和财务指标信息;王素义和朱传华结合中小企业特点,在偿债能力、获利能力、营运能力、发展潜力等传统指标体系基础上,拓展出管理者素质、信用历史、行业发展政策环境、企业发展阶段四个维度;郭小玻、王婉婷和周欣采用二元逻辑回归方法,通过定量与定性数据的比较,发现仅含有营利性、流动性、成长性、营运能力和偿付能力的传统财务指标并不能有效预测中小企业的违约现象,而反映企业和管理者的定性的指标,如企业与银行的合作年限、企业家的年龄、企业员工人数等,是识别中小企业信用风险的重要因素;李菁苗、吴吉义、章剑林和柯丽敏将电子商务中小企业信用风险评估指标体系概括为经营能力、营利能力、偿债能力和发展能力四项核心指标和网络营销能力、网络客服能力、网络管理能力三项拓展指标;杨毅和颜白鹭构建了一套包含财务情况、宏观经济、银企关系等多个方面的中小企业信用风险评估体系;刘畅、郭敏、莫铌和张学明基于巴塞尔新资本协议角度,形成六个维度的中小企业信用风险评估体系,包括企业素质、市场评价、财务评价、发展创新评价、担保抵押、宏观经济评价;刘云枫、王海燕根据供应链融资的业务特点以及融资过程中可能出现的风险点,提出了中小企业信用风险的评估体系,并在此基础之上,阐述了如何运用层次分析法对中小企业的信用风险指标权重计算的过程;卿固、王维维以10家大连上市企业为样本,采用KMV模型进行信用风险评估,发现5家企业的信用风险违约概率相对较高。

综上所述,国外关于中小企业信用风险评估的研究相继推出不少复杂的理论计量模型,但因文化背景的差异,较难适用于我国企业。虽然国内也有不少学者对此进行了研究,但存在三个方面的不足:一是由于研究的程序和方法不够全面,个别研究变量和指标的提出只是基于主观判断,缺乏充分的前期调查和论证,研究过程不够严谨;二是研究样本量少且为二手数据,研究对象的信息和数据挖掘不够充分,一些新出现且重要的因素容易被遗漏;三是在实际应用中,以往的研究成果和模型还不能够充分满足商业银行的需要,没有考虑到商业银行间风险偏好差异这一现实问题,尤其是对中小企业而言,通用模型的适用性受到了很大的限制。总之,受中小企业自身独有的特征影响,现有研究少有提出一个有针对性的差异化模型构建方案来解决单一银行中小企业风险因素识别的问题。为此,本研究努力的方向是拟借鉴跨学科领域的知识与信息,采用比较全面的研究程序,在文献回顾与统计分析的基础上,深度挖掘样本数据和信息,探讨影响中小企业信用风险的主要因素,并形成具有中国文化背景特色的中小企业信用风险评估模型构建方法。

三、数据样本与变量选取

(一)数据样本的选取

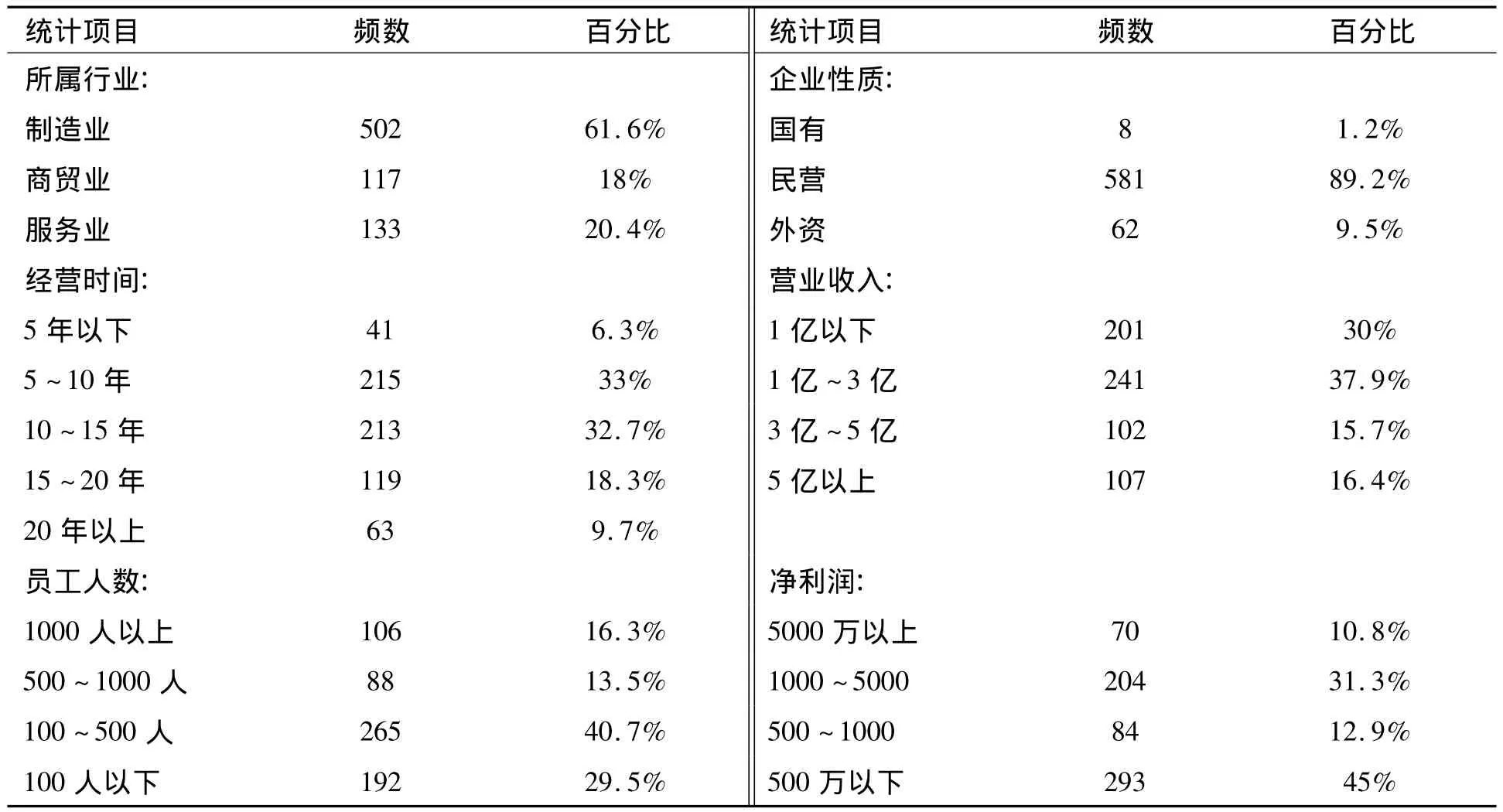

本文以某商业银行截至2012年底的1589家中小企业客户作为初始样本,该商业银行为某国有大型控股上市银行,拥有庞大的客户群及完整的分层管理体系,为不同规模企业客户提供差异化的金融服务,因此能够为本文的研究提供充足的样本量,且其客户群的差异有利于本文中小企业信用风险评估模型的构建,具有较强的典型性和代表性。具体数据样本按照以下条件逐步筛选:(1)选取营业收入在人民币1000万元以上,8亿元以下的企业样本;(2)2011年底有财务数据、2012年底有五级分类信息且有贷款余额的企业;(3)行业限定在制造业、商贸业、服务业,剔除小众行业样本;(4)所需定量与定性信息可获取。最终本文获得651家企业作为有效样本,样本统计特征如表1所示。

表1 因子分析的样本统计特征(N=651)

(二)效标变量的选取

信用风险又称违约风险,是交易对手未能履行契约规定而造成经济损失的风险。信用风险评估模型用以预测企业信用风险程度,而信用风险程度直接影响到企业的违约概率。关于违约的定义,理论界还没有统一的认识,国内不同商业银行及评级机构都有自己的标准。传统采用贷款逾期、欠息或呆账的方法并不能够准确、及时评价企业的违约程度,长远来看还有可能不断积累风险,容易导致银行错失最佳的收回贷款机会。鉴于此,商业银行的监管部门研究出一套管理会计方法,即五级分类管理办法,该办法明确了五级分类的定义,更加科学地评价企业的违约程度。

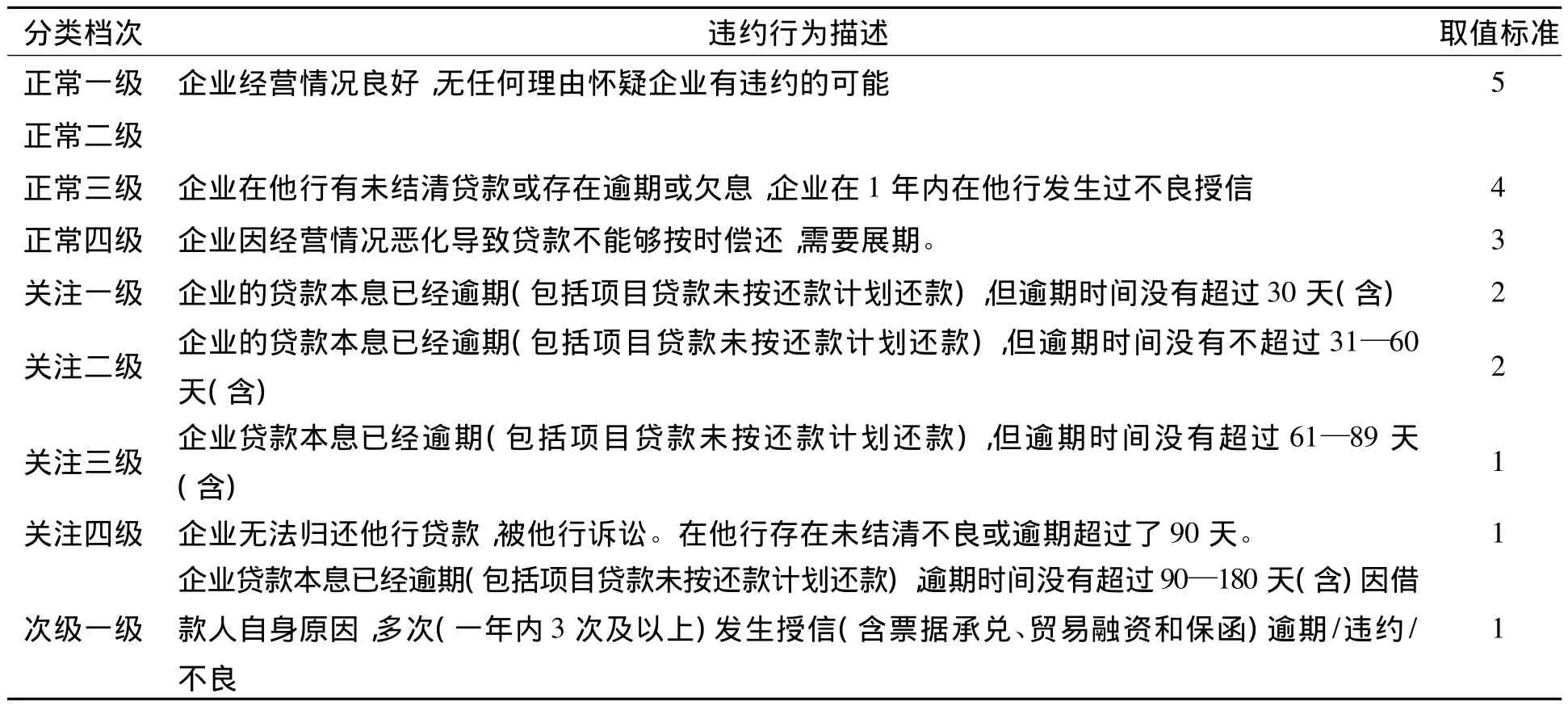

同时,本文研究的样本银行内部也对违约进行五级分类,并且为了体现实质重于形式、多阶段管控的原则,以及提高贷款违约敏感程度,该行对五级分类更进一步细化为13个分类级别,表现出不同的违约状况。在本文采集的样本当中,涉及的分类类别只有9个,其中银行认定有违约可能性或已经违约的有6个级别,详见表2。

本文选取样本银行贷款五级分类结果作为违约标准以及效标变量,主要优点有:(1)五级分类方法经过长时间的应用,已经深入人心,可以确定业务部门和客户经理在评价上是合理和谨慎的;(2)从细化后的13个分类描述来看,与理论上的违约定义比较吻合。(3)采用五级利克特量表,代表5个层次的违约状况,能够使得本模型得出更加精确的结果。

表2 五级分类评价标准描述表

四、中小企业信用风险评估模型的构建

(一)研究方法

中小企业信用风险评估模型的开发与构建分为两个阶段:第一阶段,从以往有关的文献资料中选取指标,开发中小企业信用风险模型测量量表的指标库,并通过专家访谈、问卷调查等方法,梳理出进入正式测试的指标,形成因子分析的初始测量量表;第二阶段,借助第一阶段工作建立的中小企业信用风险测量量表,从多个渠道搜集样本数据的测量信息,进行统计分析,萃取因子。

(二)指标库的开发

目前学术界用以评估企业信用风险的指标有很多,但由于历史文献中,不同学者站在不同角度对中小企业信用风险评价指标进行研究,得出的指标体系不同,本文在获得初始结果时,主要采用以下方法:

1.文献法

文献法是学术研究常用的方法,通过收集分析各类现有的文献资料,从中筛选出对课题有用或有价值的信息,进而达到调研目的。本文选取文献主要针对中小企业,且选取题材来自不同研究领域,包括巴塞尔新资本协议、供应链融资、企业案例、电子商务等。通过文献资料整理,本文收集了第一批指标项目群,总共有259个指标项目,它们分别来自11篇文献。我们从中筛选出累计出现过两次以上的指标,共有27个,最多的指标重复率超过9次。其他只出现过一次的指标有40个。对重复出现指标进行合并处理后,最终获取67个指标。

2.访谈法

访谈法指通过与受访人员面对面交谈,了解受访对象相关信息的一种研究方法。本文邀请样本银行14名专家对文献法获取指标进行第二次筛选,这些专家在不同岗位任职,工作背景包括巴塞尔新资本协议、模型开发、信用评级、贷款管理等与信用风险评估等,其中有2名专家拥有博士学位,4名专家为部门副总经理,专家成员均有超过10年的银行从业经验。剔除一些明显在贷款评级实务工作中不可能会用到或者无法获取信息、数据的指标项目,例如电子商务领域出现的网络广告费率等,这些小众指标不具有普遍性,也不具备研究的条件,故剔除,最终获取52个指标。

3.问卷法

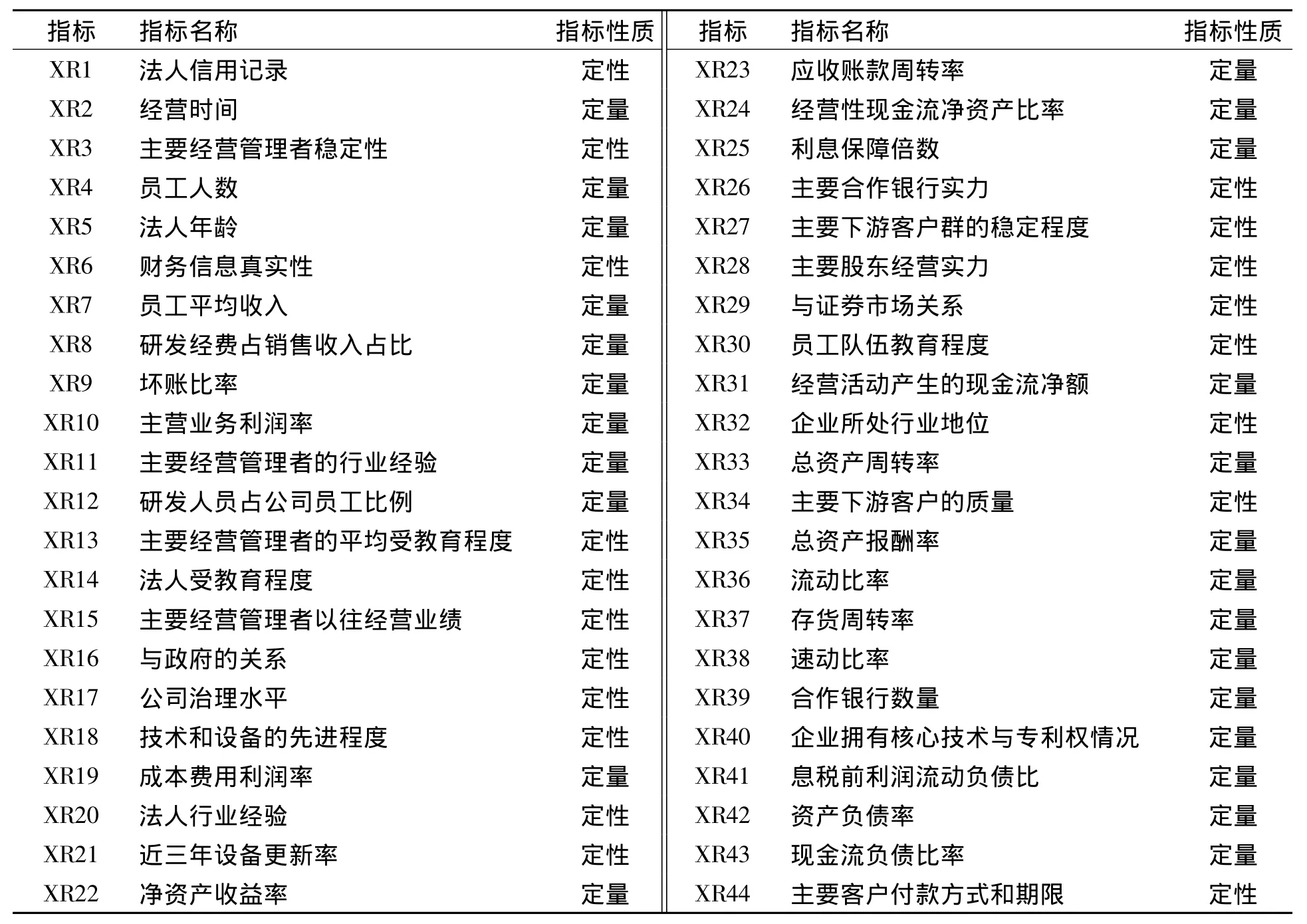

问卷调查法是用书面或电子的方式间接收集材料的调研方法。本文将52个指标设计成五级利克特量表式调查问卷,发给样本银行相关人员作问卷调查。共发放问卷120份,回收94份,问卷回收率79%,问卷有效率100%。通过问卷,让不同岗位、不同职务的业务管理人员利用日常服务中小企业的经验,对量表中的指标项目重要程度进行评价打分,重要性高的打高分,反之打低分,汇总所有分值后剔除综合重要性最低的项目,最终剩余44个指标,将其作为中小企业信用风险评估模型的初始量表,并根据信息采集的方法不同分为定量指标与定性指标两种(见表3)。

表3 中小企业信用风险评估模型的初始量表

(三)因子分析

基于上述44个指标项目,下面本文将对现有样本进行项目分析和主成分分析。

1.项目分析

(1)临界比率法。

对651个被试企业在信用风险评估模型初始量表中44个指标项目的得分进行求和,求和后,总分在60分到195分之间,均值为135分。对汇总分值按高低进行排序,大于147分的被试企业属于前27%的高分组(N=177),低于127分的被试企业属于后27%的低分组(N=177)。对所有指标在高低两组的均值进行独立样本T检验,结果发现,除XR2、XR39这2个指标外,其余指标的T值都具有显著性,表明有42个指标具有区分度。

(2)指标与总分数相关法。

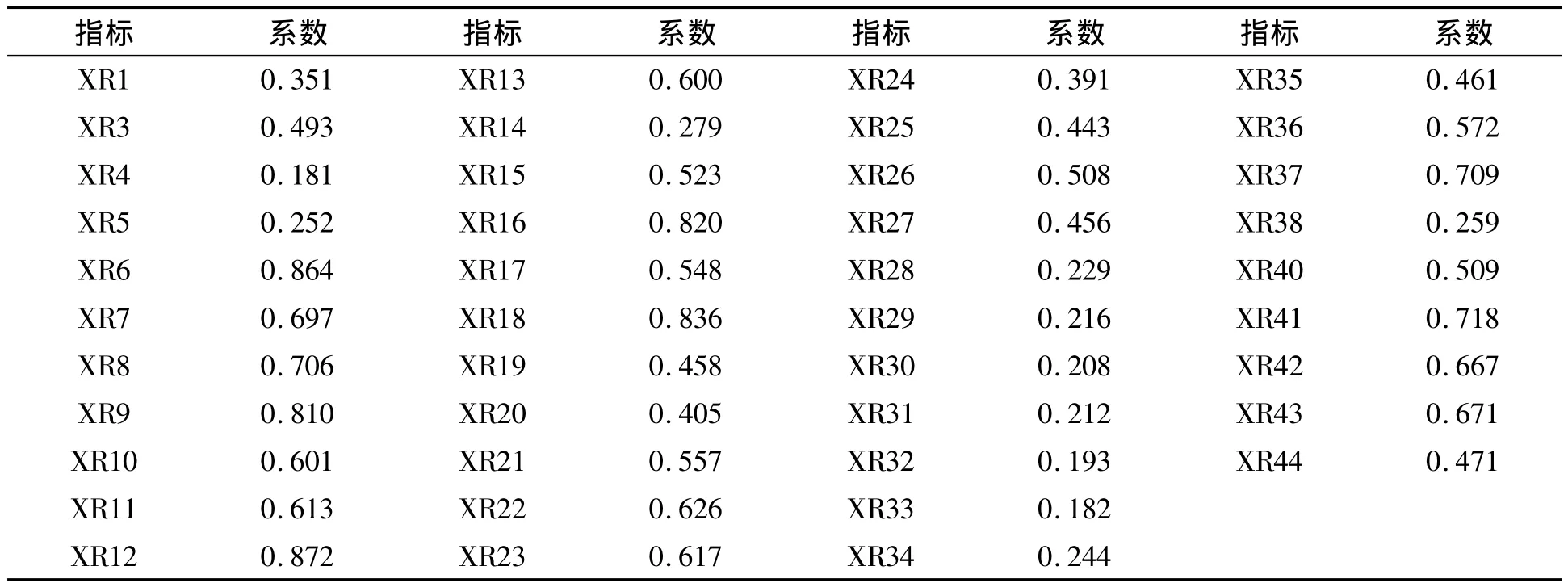

对651个被试企业在上述42个指标项目的得分进行求和,然后计算量表中的每个指标与求和总分数值之间的相关系数(详见表4)。对于相关系数不显著的指标予以删除,对于相关系数显著的指标,则考察显著条件下的相关系数大小,如果低于目标值则删除。结果显示,42个指标在0.01置信水平下显著,但其中XR4、XR32、XR33这3个指标与总分数间的相关系数虽然显著,但低于0.2,因此删除这3个指标。删除后,量表剩余39个指标,每个指标与总分数间的相关系数介于0.208和0.872之间,表明这些指标均具有区分度。

(3)指标与效标变量的相关性分析。

将前面检验获得的39个指标作为测量效标关联度的中小企业信用风险评估模型的初始指标。为了更好地选择出能够有效预测效标变量的指标,本文将进一步计算每个指标与效标变量间的相关性,选择那些显著且相关系数比较高的指标项目,以便后文进行主成分分析。

表4 指标与总分数间的相关系数

表5 指标与五级分类的相关系数

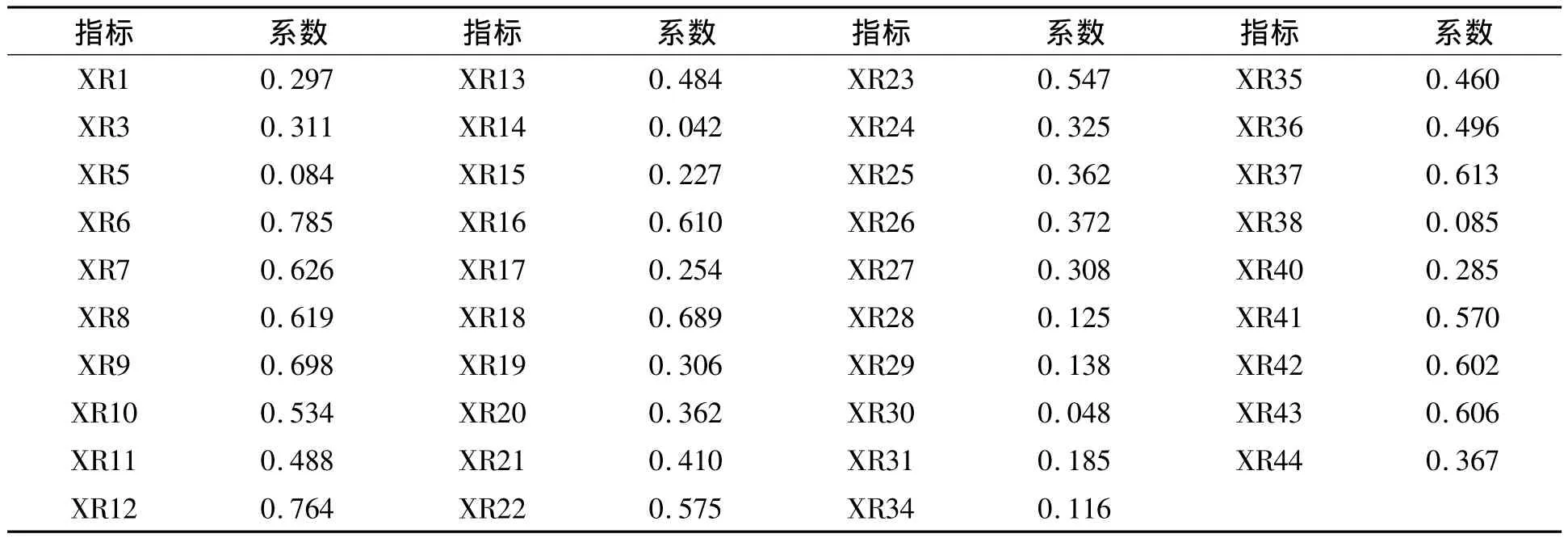

表5给出了中小企业信用风险评估模型的39个初始指标与企业贷款五级分类结果的相关性分析,结果表明,除XR14、XR30这2个指标不显著外,其余指标都表明显著相关。剩余37个指标与企业贷款五级分类结果的相关系数介于0.084和0.785之间,且均在 0.01置信区间下具有显著性。删除相关系数小于0.1的指标,即XR5和XR38,共剩余35个指标,用于下一阶段的主成分分析。

2.主成分分析

主成分分析是一种用来简化变量、分析变量间群组关系,进而探索出变量背后共同潜在构念的分析方法。因子分析中的因素负荷是指指标项目与所萃取的因子之间的相关程度,它反映了指标项目对于因子的重要性。一个指标项目在一个因子上的负荷越高,就表示该指标项目可以更准确地测量因子。但是,如果同一个指标项目与两个或者两个以上的因子都显示高度相关性,那它所表达的内容就有可能会不清晰。因此,本文在筛选因子和指标项目时,首先,要求该指标项目在某个因子上的负荷超过0.3,同时在其他因子上的负荷不能超过0.3;然后,按照共同度的大小排序,剔除掉共同度低、负荷低以及交叉负荷的指标项目;最后,结合理论和实践,对因子进行命名。

使用SPSS16.0软件对数据中的35个指标项目进行主成分分析。在主成分分析之前,首先对数据进行KMO值和Bartlett's球形检验以判断其是否适合进行因子分析。如果KMO>0.9则表示极佳;如果 0.9>KMO >0.8 则表示良好;如果KMO<0.7则表示不太适合进行因子分析;如果KMO<0.5则表示完全不适合进行因子分析。同时,Bartlett's球形检验也应该显著,否则也不适宜进行因子分析。

本文数据中,KMO 值为 0.982,Bartlett's球形检验的卡方值为28851.7,自由度为1953,且具有显著性(P<0.001),表明数据适合进行因子分析。另外,本文主成分因子研究的样本量是651个,指标项目数为35个,符合“样本量大于项目数5倍”的要求。

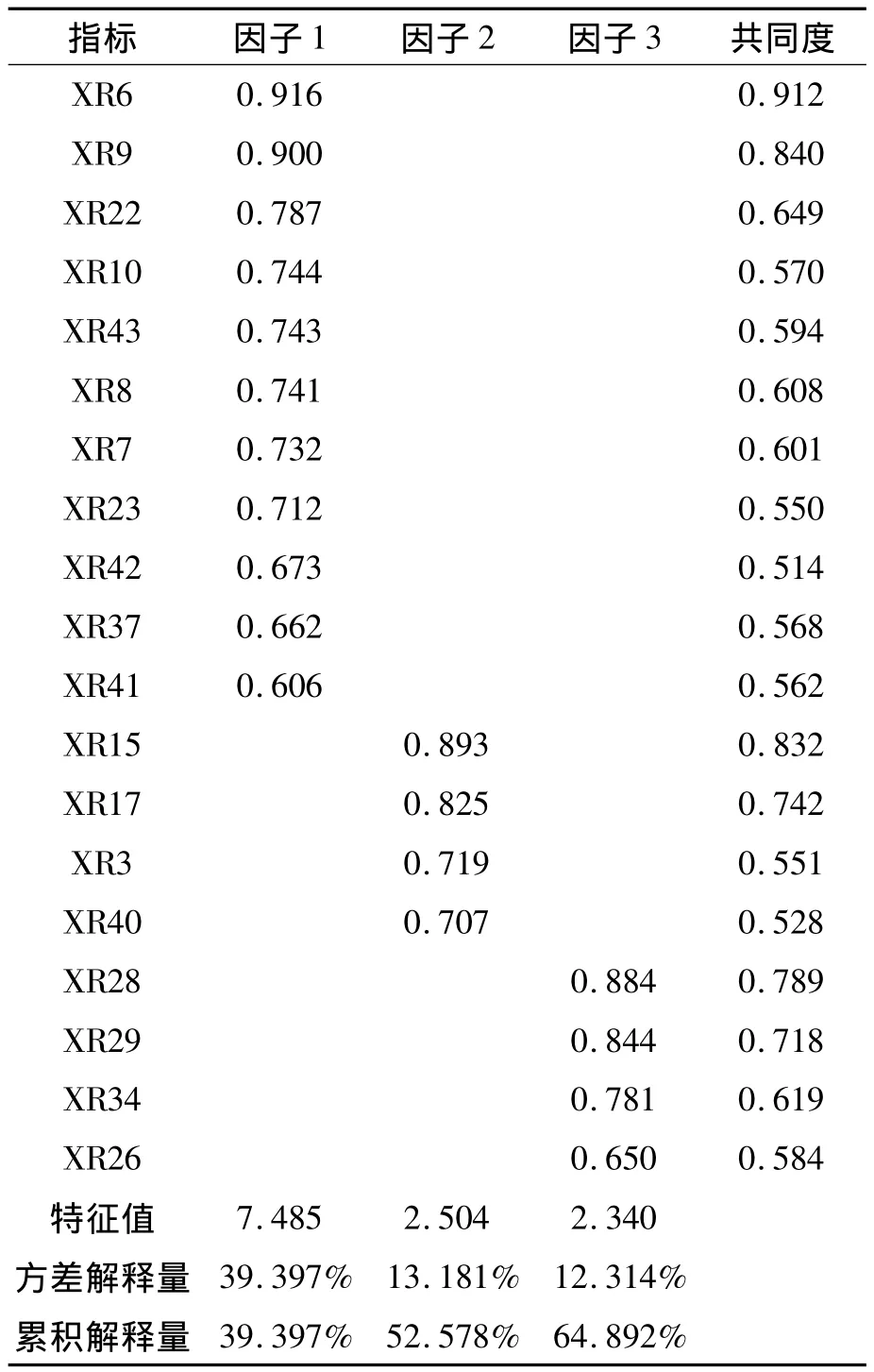

表6 主成分因子分析的因子负荷、共同度和特征值(N=651)

对数据采用主成分分析法提取因子,将特征值大于1作为因素选择的标准,以正交方差极大法进行因素旋转,选择因素负荷大于0.30的指标,得到了 6个因素,方差解释率为70.878%,方差解释率较高,但是有不少条目存在双重负荷的情况。为了简化量表和模型,仅选择因素负荷大于0.4,并依据理论分析和专家意见,删除部分存在双重负荷的指标。在这个过程中,将指标 XR 1、XR12、XR 16、XR18、XR 19、XR20、XR24、XR25、XR27、XR 31、XR35删除,共剩余24个指标。此时,再次进行主成分分析,KMO 值为0.873,Bartlett's球形检验的卡方值为11394.051,自由度为276,且具有显著性(P<0.001),表明数据仍然适合进行因素分析。主成分分析结果得出3个因子,具体见表6。所有指标的因子负荷均大于0.40,将XR11、XR13、XR21、XR36、XR44 这 5 个共同度小于0.5的指标删除,最终得到3个因子、19个指标,共解释了64.892%的方差。

根据因子分析的结果,对上述3个因子进行命名(见表7):

(1)因子1的指标项目包括:财务信息真实性、员工平均收入、研发经费占销售收入比例、净资产收益率、坏账比率、主营业务利润率、应收账款周转率、存货周转率、息税前利润流动负债比、资产负债率、现金流负债比率。这些指标项目的共同特点是与财务数据有关,或者是从财务报表中能够获取的信息。国内外已有的实证研究大部分都证实,通过财务指标预测企业的信用风险是有效的,如净资产收益率是当前资本市场投资者选择股票的关键参考指标之一,应收账款周转率、资产负债率、现金流动负债比率指标对企业违约有较好的预警能力,上市公司财务信息真实性与企业违约概率负相关。因此我们将因子1命名为财务实力,该因子包含了11个指标,解释了39.397%的方差。

(2)因子2的指标项目包括:主要经营管理者的稳定性、管理者以往的经营业绩、公司治理、核心技术拥有。这些指标项目的共同特点是与企业的管理能力和企业家特点有关。由于我国的中小企业以民营企业为主,在公司治理建设方面普遍比较薄弱,管理能力强的公司一般会具有更好的公司治理机制,公司内部控制体系建设健全,这有利于防止企业过度扩张,减少决策失误的风险,更能够避免关联交易衍生的风险,使信息披露更加透明,增加商业银行对企业的信任程度。如Keasey和Watson建立了非财务预警模型,并证实将企业经营管理水平的指标放入财务预警模型当中,比仅由财务比率建立的模型更能准确预测中小企业的违约与破产。Zhen,Li和 Chao 的研究则证实了公司治理结构对企业ST效应会产生影响。因此我们将因子2命名为管理实力,该因子包含4个指标,解释了13.181%的方差。

(3)因子3的指标项目包括:合作银行效应、股东实力、资本市场融入度、下游供应商质量。这些指标项目的共同特点是与企业的外部资源及合作方实力有关。在商业银行的贷款实务中,伴随供应链融资、电子商务融资等新型业务的出现,关于企业社会关系网络与资源的评估也占据了越来越重要的位置。例如企业拥有的社会资本在商业银行贷款时能够起到等同抵押品的效力。韩栋的研究发现中小企业的社会资本能够影响企业的信用风险,在当前经营形势多变、竞争激烈的环境下,企业需要具备足够强的社会资本,包括企业家的背景、关系、地位等,才有可能健康发展。因此我们将因子3命名为社会实力,该因子包含了4个指标,解释了12.314%的方差。

表7 因子命名

可见,上述3个因子代表了中小企业信用风险评估模型的不同构面。为了进一步了解因子间的关系,下面将对这3个因子进行相关性分析。结果表明(见表8),中小企业信用风险评估模型中的3个因子之间,除了社会实力与管理实力没有显著相关性外,其他关系都具有显著相关性,说明各因子及指标项目基本表达了一致的主题。

表8中小企业信用风险评估模型各因子间相关系数表

3.信度与效度检验

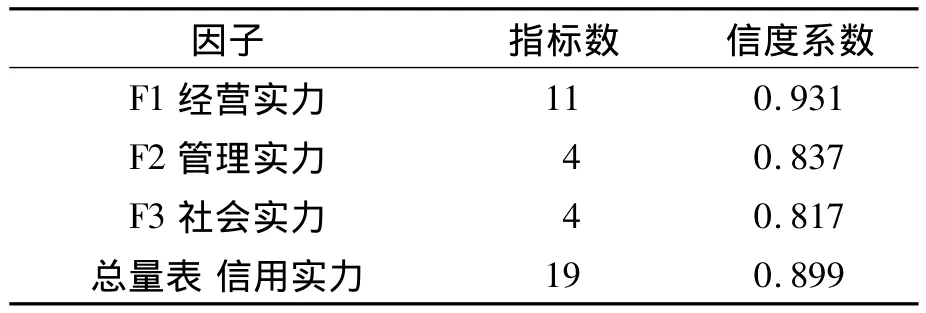

信度是指采用同样的方法对同一对象重复检测时所得统计结果达到一致性的程度。本文将计算量表的内部一致性系数Cronbach's值,Cronbach's系数值越大,说明测量量表的内部一致性越高,即该量表能获得真实分数的能力就越强,结果见表9。

表9 信度分析结果(N=651)

各因子对应的Cronbach's系数在0.817到0.931 之间,均高于 0.70;总量表的 Cronbach's系数高达0.899。因此,中小企业信用风险评估模型量表的信度是非常理想的。

此外,本文的量表内容基本上反映了中小企业信用风险评估所需要的内容,因此该量表具有良好的内容效度。为进一步检验效标关联效度,下面计算各因子与其对应企业贷款五级分类结果的相关系数,结果显示,相关系数在0.221到 0.795之间,且均具有显著性(P<0.05)。于是可认定本文开发的中小企业信用风险评估模型量表具有良好的效标关联效度。

表10 中小企业信用风险评估模型各因子与效标的相关系数表

五、结 论

本文构建出了一套符合中国特色的中小企业信用风险评估模型,该模型由财务实力、管理实力、社会实力三个因子组成,其中财务实力指企业与财务报表有关的营利性、偿债性、运营性评价指标,包括财务信息真实性、员工平均收入、研发经费占销售收入比例、净资产收益率、坏账比率、主营业务利润率、应收账款周转率、存货周转率、息税前利润流动负债比、资产负债率、现金流负债比率11个指标项目;管理实力指体现公司管理制度与竞争能力的评价指标,包括主要经营管理者的稳定性、管理者以往的经营业绩、公司治理、核心技术拥有4个指标项目;社会实力指代表企业社会关系资源与影响力的评价指标,包括合作银行效应、股东实力、资本市场融入度、下游供应商质量4个指标项目。实证结果表明,该模型不仅表现出一定的区分和预测能力,而且具有较高的信度和效度,所揭示的三大因子能够较全面地涵盖中小企业信用风险评估的核心内容。本文的主要创新在于采用了全面且深度挖掘一手数据和信息的研究方法,并发现了社会实力这一重要因子,为国内商业银行开发适用本银行的中小企业风险评估工具提供了借鉴和参考,补充了现有商业银行风险评估体系,丰富和完善了中小企业的评价标准,具有重要的理论与现实指导意义。

[1]陈爱娟,常花,王小翠.企业家社会资本对企业绩效的实证研究——以浙江民营企业为例[J].软科学,2010(8).

[2]王艳.非财务指标在企业业绩评价体系中的运用——兼评卡普兰和诺顿的平衡记分测评法[J].贵州财经学院学报,2003(1).

[3]Edmister R.O.Combining Human Credit Analysis and Numerical Credit Scoring for Business Failure Prediction[J].Akron Business Economic Review,1988(19).

[4]Weber R.Applications of Fuzzy Logic for Credit Worthiness Evaluation[J].Soft Computing in Financial Engineering,1999.

[5]Rommelfanger H.J.Fuzzy Logic Based Systems fro Checking Credit Solvency of Small Business Firms[J].Soft Computing in Financial Engineering,1999.

[6]Syau Y.R.,Hsieh H.T.,Lee E.S.Fuzzy Numbers in the Credit Rating of Enterprise Financial Conditions[J].Review of Quantitative Finance and Accounting,2001(17).

[7]Chen L.H.,Chiou T.W.A Fuzzy Credit Rating Approach for Commercial Loans:A Taiwan Case[J].OMEGA International Journal of Management Science,1999(27).

[8]Jiao Y.,Syau Y.R.,Lee S.E.Modeling Credit Rating by Fuzzy Adaptive Network[J].Mathematical and Computer Modeling,2007(45).

[9]Adnan Khashman.Neural Networks for Credit Risk Evaluation:Investigation of Different Neural Models and Learning Schemes[J].Expert Systems with Applications,2010(9).

[10]曾宜,申义.我国中小企业信用风险评估实证研究[J].西北工业大学学报,2007(6).

[11]王素义,朱传华.中小企业信用评价指标的选择与拓展[J].生产力研究,2009(11).

[12]郭小玻,王婉婷,周欣.我国中小企业信贷风险识别因子的有效性分析——基于北京地区中小企业的信贷数据[J].国际金融研究,2011(4).

[13]李菁苗,吴吉义,章剑林等.电子商务环境下中小企业信用风险评价[J].系统工程理论与实践,2012(3).

[14]杨毅,颜白鹭.银企关系对制造业中小企业商业信用可得性影响研究——基于江苏徐州和广西柳州典型样本的经验证据[J].武汉理工大学学报(社会科学版),2011(12).

[15]刘畅,郭敏,莫铌等.基于巴塞尔协议‖内部评级法构建我国商业银行中小企业贷款信用风险有效度量和预警指标体系[J].金融监管研究,2012(7).

[16]刘云枫,王海燕.供应链融资视角下中小企业信用风险评估研究[J].会计之友,2013(2).

[17]卿固,王维维.基于“KMV模型”对中小企业信用风险评估研究——以大连市为例[J].征信,2014(3).

[18]商业信用供给决策动因验证——兼对我国上市公司赊销战略萎缩之谜的破解[J].山西财经大学学报,2012(1).

[19]万一峰,韩雪.ROE预测能力及信息含量研究:回顾与评价[J].财会月刊,2008(10).

[20]陈晓,陈治鸿.中国上市公司财务困境预测[J].中国会计与财务研究,2000(3).

[21]徐志春,王宗军,薄纯林.引入非财务因素的中小企业信用风险预警模型实证研究[J].金融理论与实践,2008(6).

[22]邓晓岚,王宗军,李红侠,等.非财务视角下的财务困境预警——对中国上市公司的实证研究[J].管理科学,2006(6).

[23]Keasey K.,R.Watson.Non-Financial Symptoms and the Prediction of Small Company Failure:A Test of Argenti's Hypotheses[J].Journal of Business Finance& Accounting,1987,14(3).

[24]Zhen Wang,Li Liu,Chao Chen.Corporate governance,ownership and financial distress of publicly listed companies in China[J].Petroleum Science,2004(1).

[25]江小林.社会资本视角下中小企业集群融资研究[J].南方金融,2012(4).

[26]韩栋,周良.中小企业社会资本、信用水平与融资能力[J].国际商务研究,2011(5).