高校财务人员胜任素质构建与提升——基于胜任素质模型的视角

2014-10-08王晓明WANGXiaoming杨慧YANGHui

王晓明 WANG Xiao-ming;杨慧 YANG Hui

(①云南财经大学财务处,昆明 650221;②云南财经大学金融学院,昆明 650221)

(①Finance Department,Yunnan University of Finance and Economics,Kunming 650221,China;②School of Finance,Yunnan University of Finance and Economics,Kunming 650221,China)

0 引言

1999年中国高等教育开启了新的篇章——从过去的精英教育过渡到现今的大众教育;高等教育的快速发展,以及不断涌现的新理论、新规则和新问题对高校的发展提出了更高的要求,高校经济的发展对高校现有的财务管理提出了新的要求;2013年1月1日起施行了新的《高等学校财务制度》。财务管理对高校的生存和发展产生重大影响,目前许多高校财务管理面临资金紧张、报账难、财务人员紧缺等诸多问题,归根到底还是人员胜任素质达不到学校发展的需要。财务人员是高校财务管理工作的重点,是整个高校财务管理工作的关键因素之一。高校的财务人员也要与时俱进、更新观念、提高综合素质,以适应高校发展的需要。当前,我国高校财务人员应具备怎样的综合素质,才能适应新形势、新挑战和新要求?本文结合胜任素质模型,谈谈自己的看法。

1 高校财务人员胜任素质模型的构建

所谓胜任力模型是建立在对各类从业人员潜在能力要素分析的基础上,在明确各职类从业人员产生高绩效的潜在能力要素后,依据各种所在职类的潜在能力要素,确定本职种从业者各种潜在能力要素的能力级别要求的总和。(《企业胜任力》第5页)

美国哈弗大学教授麦克里兰作为公认的胜任素质之父,其主要贡献在于建立了胜任素质理论体系。随后,各国专家学者纷纷应用胜任素质模型分析各行各业的工作人员。有关财务人员胜任素质模型的研究发展较早,成果也相当可观,从加拿大、美国的财务人员胜任素质模型,到很多国际组织在经过跨国研究后得到的会计师胜任素质模型,其研究过程的严谨和研究结果的可行性都值得我们学习借鉴。

加拿大早在1986年就开始研究注册会计师的胜任力,经过14年的努力,注册会计师协会CGA2000年在《加拿大注册会计师胜任力框架》中发布了各领域职业会计师所需的147项胜任要素。2001年后加拿大特许会计师协会(CICA)发布了《特许会计师胜任力框架》和《候选特许会计师胜任力框架》。在这两个框架中,特许会计师通用的胜任力包括四部分。

1999年 7月,美国注册会计师协会(AICPA)在《进入会计职业的核心胜任能力框架》一书中认为完整的财务人员胜任力框架包括三方面:职能性胜任能力(决策模型、风险分析、计量与报告等)、个人胜任能力(职业素质、问题解决、领导与协作、交流、运用科技强化个人能力的能力等)、广阔的视野(战略及批判性思维、法律及规章、资源管理)等。

国际会计师联合会(IFAC)于1996年发布的国际会计教育指南第9号《预备教育、职业胜任能力评价及职业会计师的实践要求》,认为能力来源于知识、技能和职业价值观三个方面:职业价值观,指职业会计师所需具备的正直、客观、独立、遵守职业道德、关注公众利益和社会责任、终身学习等品质。知识,包括一般知识、组织行为与经营知识、会计和会计相关知识以及信息技术;技能,包括智力、人际关系能力及交流技能。

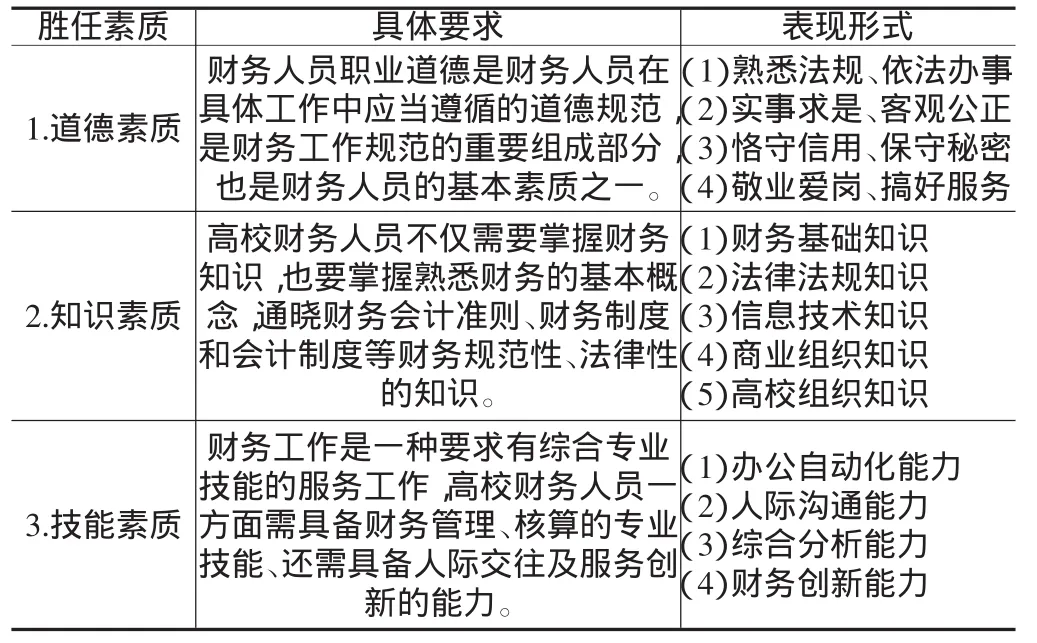

建立高校财务人员胜任素质模型能有效的提高高校财务管理效能,提升财务管理水平,适应高校发展需要。根据国际会计师联合会(IFAC)的职业能力框架已有的研究成果,结合中国高校的实际情况,建立我国高校财务人员的胜任素质模型。如表2。

表1 加拿大特许会计师公会(CICA)的能力框架

表2

2 高校财务人员胜任素质提升对策

2.1 思想上高度重视,是提升胜任素质的前提 高校财务人员素质的提升是一项系统工程,既有高层领导的客观原因,也有财务人员自身的主观原因。得到高层领导的重视和支持,有利于达到较好的实际效果。若高层领导不重视提高财务工作人员的素质,而只靠财务人员自己的尝试和努力,那么胜任素质模型在高校财务人员系统内的应用将会遇到极大的阻力,也很难取得良好的效果。因此从某种意义上来说,让高层领导重视比员工自身重视要重要得多。高层领导首先得为高校财务工作营造和谐发展的工作氛围。一方面在选拔财务人员时不任人唯亲,公开公平的选拔胜任力强的财务工作者,另一方面要从资金上和时间上加强对在职工作人员的后续教育和培养。财务人员自身也要加强学习,接受教育,掌握和运用相关的新知识、新法规、新技能,才能有效提高自身的素质,才能适应走向知识经济时代的工作需要,推动高校的持续发展。

2.2 认识自身情况和岗位需求,是提升胜任素质的基础 高校财务人员认识自己和了解财务工作的岗位要求是应对当今就业趋势的重要方法,是净化财务人员就业观念和就业心态的有效途径,也是促进自己成长的动力和源泉,有利于提高财务人员的胜任素质,根本原因在于,财务人员通过充分了解自身的特点,可及时发现自己的优势和劣势,在工作中扬长避短。通过发现自己的优点,以寻找到工作中发展自己的突破点,增加个人自信心;通过及早发现自己的缺点,来认识自己的不足,通过积极客观的分析,找到解决的办法,提高胜任素质。

2.3 完善聘任和考核制度,是提升胜任素质的保障 要提升高校财务人员素质,必须建立健全财务人员的选拔、考核和激励制度,有效促进高校的可持续发展。加强高校财务人员队伍建设,首要的是从选拔上下功夫。在财务人员的聘任上,要做到公开公平公正,通过各种方法吸引有经验的财务人员或综合素质优秀的财经类毕业生。鉴于我国事业部门人才选拔机制中存在的问题,可将胜任力模型引入到人才选拔各个主要环节中,建立以“胜任力模型”为核心的公共部门人才选拔机制,以提高选拔效率和科学性。在完善高校财务人员的考评方面,可以采取以下对策:首先,要制定财务人员岗位责任制,实行岗位轮换制;其次,运用现代的考核手段,设计科学的考核指标,建立科学的考评体系把岗位职责分解进行考评,与绩效挂钩;最后,建立内部公平竞争机制,改善和提高财务人员工作态度、工作能力和专业技能,提高财务人员的工作积极性,为进行薪资调整、职位调整提供基础信息。

2.4 加强教育培训,是提升胜任素质的源泉 当今社会,知识的更新速度加快,只有终身学习才能适应知识经济时代对财务人员的素质要求。培训在财务人员培养方面起着至关重要的作用,不可或缺。建立培训制度化、常规化。通过培训可以让财务人员跟上时代的步伐,提升他们的综合胜任素质。现实当中,我国高校财务人员在培训上一方面缺少财力支持;另一方面,缺乏有效的手段和措施。针对此局面,重点做好以下工作。

2.4.1 培训对象 不论是新入选的员工和工作多年的老员工,都是培训的对象。①新进财务人员的入职教育培训。入职培训的内容包括学校简介和学校发展战略、学校文化介绍、工作职责说明、各项管理制度和条例、劳动合同和福利薪资、及所在组织架构说明等。②全体财务人员的岗位培训。岗位培训的内容包括基本技能培训、专业技能培训、管理技能培训和创新技能培训。

2.4.2 培训方式 上级管理部门要高度重视财务人员的培训,由相关管理部门有目的有计划的组织培训。主要的培训有外部培训和内部培训。外部培训即将财务人员送到一些专业的学院或培训机构集中学习,此培训需要大量的时间和资金的支持。考虑到节省费用可有计划的分批选派部分人员外出接受培训,然后由这部分人员轮流讲课培训未送出的人员,可达到既全员培训又节省费用的目的。内部培训可采用集中授课方式、举办各类讲座、进行岗位带教和轮岗学习、组织座谈讨论,以及更灵活的形式,如发资料自学,参加财务审计类各种证书培训考试;到国内外调研考察等等,只要达到提高的目标即可。

2.4.3 培训内容 ①职业道德培训。近几年,部分高等院校出现了典型的财务违法乱纪、贪污腐败的不良案例,有的财务工作人员身陷其中,这些警示我们必须加强道德和法律休养,认真组织学习会计职业道德遵守社会公德,树立浓厚的服务意识,热心服务、主动服务、态度和蔼、耐心热情,特别要教育他们牢固树立诚信意识。

②职业知识培训。一名合格的会计人员不仅要有丰富的实践经验,而且还要有一定的政策理论水平,面对新形势、新情况和新问题,会计人员只有通过专业知识学习了解和掌握国家财经法规及审计、税务、统计、电算化经营管理等方面的基本知识,逐步提高自身的业务素质。高校财务人员必须懂得现代财会工作具备的理论和实务知识并创造性地使用。通过职业培训能熟练掌握高校会计、财务、审计等专业知识,能对会计过程进行熟练驾驭;了解和掌握其他国家相关知识;应熟悉相关学科知识,如财政、经济、税收、金融、管理等。

③职业技能培训。在办公不断现代化、高科技化的当今,要培养出色的财务人员,仅仅就财经专业知识的持续培训是远远不够的,实际工作中财务人员不仅需要有丰富的财经专业知识,还需要学会其他很多技能才能实现工作的高效率和高质量,因此还需在办公自动化能力、人际沟通能力、综合分析能力以及财务创新能力等方面着重加以培训。

[1]严正,卜安康.胜任素质模型构建与应用[M].机械工业出版社,2011.

[2]王继承.谁能胜任[M].中国财政经济出版社,2004.

[3]卿文洁.高校财务管理人员现状及改进措施[J].湖南农业大学学报,2009(7).