计算机企业财务治理实证研究

2014-09-29昆明理工大学管理经济学院会计系云南昆明650000

(昆明理工大学管理经济学院会计系 云南昆明650000)

一、财务治理概述

(一)西方对财务治理的研究

西方经济学家对公司财务治理理论的研究可追溯到公司财务理论和治理理论的融合研究,这是最早的企业财务治理理论研究的雏形。但西方经济学家并没有沿着这种研究思路继续研究下去,他们将更多的精力放在公司治理理论及其实证方面的研究中,学者对于公司治理理论方面的研究重点从传统的结构层面研究到公司治理与资本市场的关系。可以说,西方经济学家更加注重公司治理与财务、资本、社会等的交叉学科研究,这为我国学者的理论研究提供了思路。

(二)我国对财务治理的研究

我国学者对财务治理理论的研究,可大致分为两个方面:财务治理结构论和财务治理效率论。

伍中信等(2007)将财权分为基于企业公平的、合同中明确规定的“通用财权”和基于企业效率、由企业合同疏漏形成的“剩余财权”。由于财权的二元性,导致了财务治理领域的细分:传统财务治理结构论和财务治理效率论。

现代财务治理结构理论是研究财权配置的理论,是构建于新制度经济学基础之上的一个理论体系。事实上,整个现代财务治理结构理论体系的研究正是围绕着财权这一核心概念而逐步展开的。李心合(1996)开创性地提出了财务治理结构的概念,随后汤谷良(1997)、宋献中(2000)、伍中信(2001)、杨淑娥(2002)、张敦力(2002)、黄菊波(2003)、李连华(2003)、衣龙新(2005)等均从不同的角度去界定财务治理结构的范畴。尽管理论界对公司财务治理结构的论述不尽相同,然而,建立在财权理论基础上以实现财权合理配置为目的的财务治理结构理论已成为目前财务理论界的共识。

林钟高(2004)研究发现,财务治理的根本目的在于实现效率和公平的合理统一。伍中信(2007)认为,财务治理是以财权为基本纽带,通过财权的合理配置,形成有效的财务激励与约束机制。 伍中信(1999,2010)、衣龙新(2005)和白俊(2009)等的专著均不同程度地涉及财务治理效率问题,这是财务治理效率理论发展的重要标志。

虽然,国内理论界对财务治理领域相关问题的研究取得了一定的成果,但目前大部分对财务治理的研究都集中在完善理论体系以及构建合理的财务治理结构上,对财务治理评价的文献很少。高明华(2011)首次发布中国上市公司财务治理指数报告,通过4个一级指标,30个二级指标评价了我国上市公司财务治理状况,这是我国财务治理评价体系方面取得的巨大进步,为今后学者提供了研究方向。

二、我国计算机产业现状

上世纪90年代以来,国际互联网络飞速发展,计算机、通信广播日趋融合,电脑在社会和家庭得到迅速普及。目前我国正处于由制造业向制造、服务、高技术含量方向的转型期,整体业绩不稳定,波动较大,使得计算机业的发展遇到了前所未有的机遇,但随之而来的困难使得其发展受到阻碍。我国计算机行业属于信息技术类,包括计算机应用服务业和计算机及相关设备业,但由于计算机及相关设备业制造业属性较强,因此本文立足于计算机应用服务业分析。

计算机业的发展需要大量高学历的人才,因为知识密集度高是计算机业最为显著的特点,其次由于该行业本身的高风险、高投入性,使得计算机业在融资方面遇到阻碍,没有足够的资金支撑其发展,成为很多计算机业公司倒闭的原因。

三、我国计算机企业财务治理现状

(一)资金管理机制不健全

计算机行业的产品或者服务销量越大,出现资金不足问题的可能性就越大,但公司管理人员往往忽视了这个问题,将大量资金投入到前期准备中,而后续运营常常出现资金短缺的情况。

(二)缺乏健全的研发和创新激励机制

计算机企业的研发和创新技术不但需要足够的资金投入,而且也需要一定的人力投入。在计算机创业企业内部,企业领导和员工的薪酬、职位的升降、福利待遇不确定,致使企业内部员工缺乏研发和创新热情。

(三)研发和创新决策机制不合理

计算机企业研发和创新技术决策机制不合理,没有一套科学合理的程序和组织机构,在研发和创新技术项目选择和管理上,缺乏持续性战略核心。企业是否重视研发和创新技术,主要取决于企业领导者的素质和个人偏好,也常以管理者个人经验为主,缺乏对市场、产品、政策、技术的系统分析研究,以及方案比较论证。没有对研发和创新技术进行管理的一整套工作规范,决策的随机性大,导致创新失败的几率较大。

四、实证研究

(一)样本的筛选

按照中国证监会发布的 《上市公司行业分类指引》及上海证券交易所最新的行业划分方法,本文选取信息计算机应用服务公司2008-2012年作为分析期,以该段时间的年度财务数据作为基础数据。本文在剔除掉部分企业财务数据有缺失或不完整的以及被ST的部分公司,最后确定符合要求的97家企业2008-2012年的数据作为研究样本。

(二)指标体系的构建

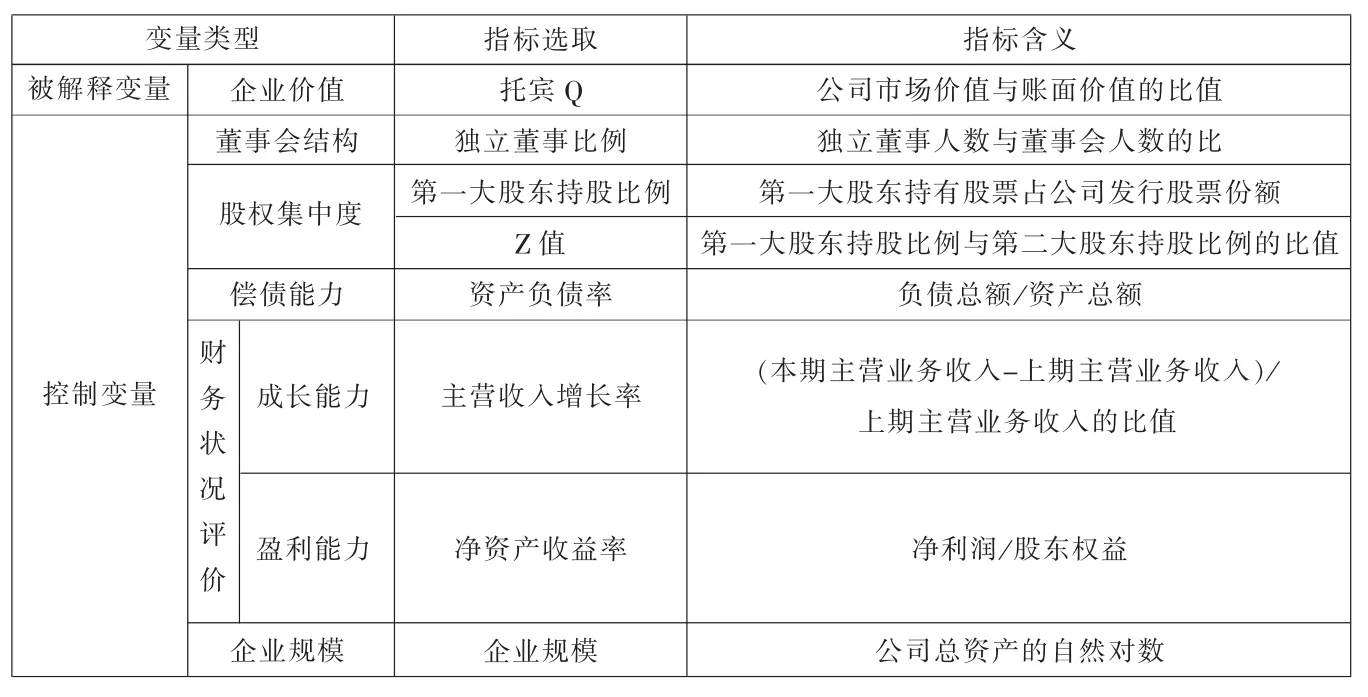

1.因变量。本文选取企业价值作为评价财务治理效率的因变量。企业价值有多种表现形式,如账面价值、市场价值等。本文将价值界定为:市场价值。即:托宾Q=(股权的市场价值+负债的账面价值)/总资产的账面价值。

2.自变量。为了能够全面地反映企业的财务治理状况,通过对相关理论文献的研究,结合本次研究样本的实际情况,本文拟采用表1所示指标。

(三)研究假设的提出

我国计算机业上市公司的经营效果、财务状况以及发展趋势,可以综合反映到各项财务指标中。通过借鉴国内外公司财务治理的相关假设,结合我国计算机业上市公司的行业特质及实际情况,本文提出以下几点假设:

H1:我国计算机业上市公司的偿债能力、盈利能力、成长能力与财务治理效率正相关。

H2:第一大股东持股比例与Z值与公司财务治理效率呈正相关。

H3:信息技术公司的独立董事比例与公司财务治理效率产生呈正相关。

五、假设检验

运用SPSS软件,计算出Person(Spearman)相关系数矩阵分析。

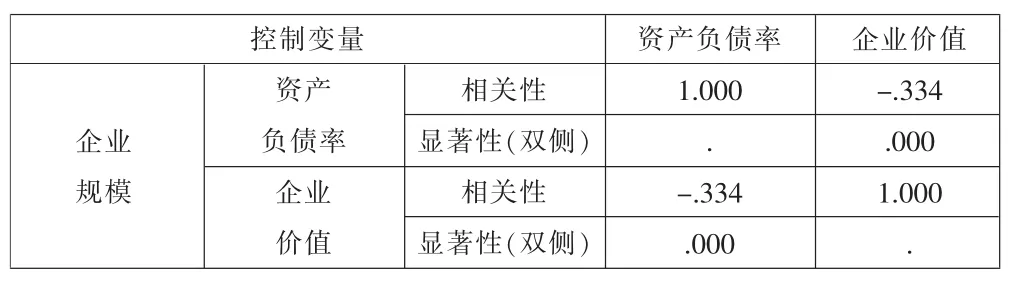

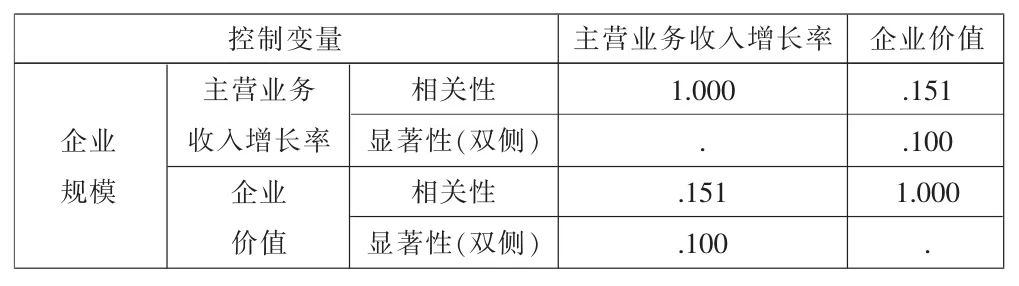

由表2、表3、表4得知,企业价值与资产负债率负相关、与净资产收益率正相关、与主营业务收入增长率正相关,这说明企业价值与企业的偿债能力负相关,与企业的盈利能力正相关、与企业的营运能力正相关,但与营运能力相关性小。企业价值的提升,可通过提高企业的盈利能力、营运能力,尽量将偿债能力控制在合理范围内。由此得出,假设一不成立。

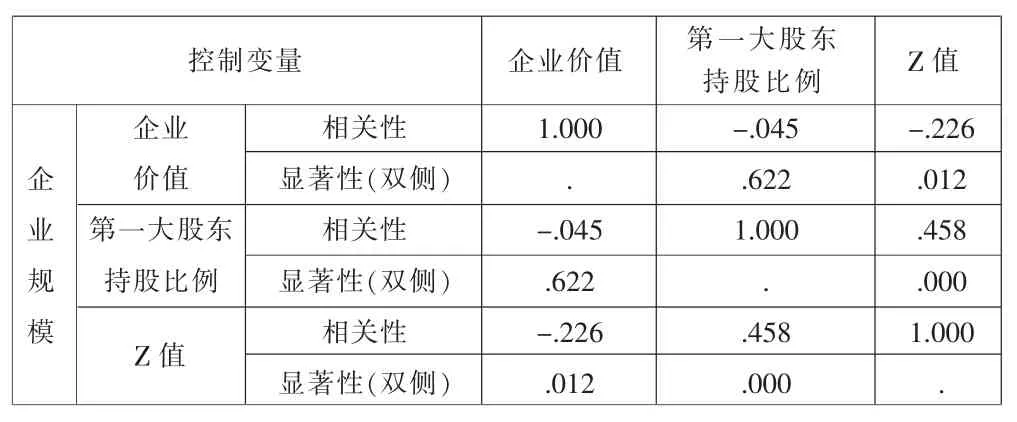

由表5可知,企业价值与股权结构负相关。第一大股东持股比例越高,企业价值越小。由此得出假设二不成立。

由表6可知,企业价值与独立董事比例正相关,这表明独立董事人数越多,企业价值就越大。由此得出假设三成立。

六、结论

计算机企业财务治理效率的提高,需要合理处理好企业偿债能力、盈利能力、营运能力的关系。在保证企业有较好的盈利能力前提下,将偿债能力保持在合理的水平。优化企业股权结构,提高独立董事的比例,这样才能提高企业的财务治理效率,使得企业健康的发展。

表1 变量表

表2

表3

表4

表5

表6