从成本结构视角看电子支付工具的发展趋势

2014-09-28邱甲贤

邱甲贤

(成都信息工程学院物流学院,四川成都610041)

从成本结构视角看电子支付工具的发展趋势

邱甲贤

(成都信息工程学院物流学院,四川成都610041)

电子支付工具与传统支付工具共存情况下,表现为适用于不同的支付金额范围。从成本结构的视角,分析了用户使用支付工具的成本结构与支付选择之间的关系,比较了电子支付工具与现金、纸质支付工具之间成本结构关系变化所导致的各自支付金额范围变化,并结合分析了国内外部分国家非现金支付工具的发展趋势。研究结论一定程度上解释了支付工具之间由于成本结构差异形成的支付范围不同,以及相互间替代关系所导致的电子支付工具发展趋势不同的本质原因。

支付工具;成本结构;支付金额;发展趋势

一、引言

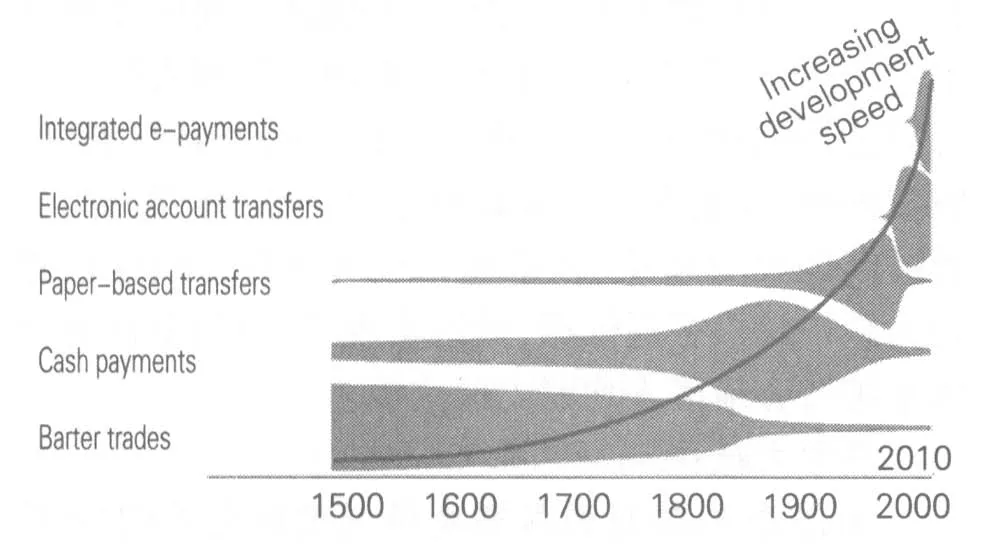

支付是经济活动中资金的转移,保证了交易的顺利进行,是社会经济发展的血脉。经济社会持续快速发展,交易活动日益频繁,为了方便不同类型的经济活动,必须有与之相适应的不同使用方式的支付工具,以便客户能够最灵活地选择成本低、安全性高、完全使用支付特点的支付工具。从支付工具总体发展速度来看,支付工具种类和方式随着信息技术和经济的发展在加速发展和演变,其发展进程总体上呈现出指数型增长趋势[1],如图1所示。

图1 支付工具发展速度趋势①来源于:Leinonen H.Payment Habits and Trends in the Changing E-Landscape 2010+,2008,Vol.ISBN 978-952-462-425-1, ISSN 1456-5943.Helsinki:Bank of Finland.

图2 我国非现金支付工具总体交易量和交易金额

非现金支付工具中,以银行卡为代表的电子支付工具的发展,对促进消费、拉动内需、降低社会结算成本、提高支付效率、打击洗钱犯罪、促进商业流通业发展以及推动经济发挥着重要作用。完善以银行卡和票据为主体,以电子支付方式为发展方向,适应多种经济活动需要的支付工具体系成为中国“十二五”支付体系发展的主要目标之一。在政策的支持推动下,我国以银行卡为主的非现金支付工具保持了快速增长,对现金的替代作用不断加强,图2给出了近几年我国非现金支付工具交易和增长情况。

电子支付工具对现金及支票等传统纸基支付工具的替代作用不断加强,满足了经济发展需求,降低了支付成本,提高了支付效率,但同时也带来了一系列问题,如电子支付工具对现金的替代及对货币供给的影响、电子支付工具对传统支付工具的替代作用、支付工具的定价问题等。然而,在这些引发各界争论的热点问题背后,整体上了解支付市场上电子支付工具对传统支付工具的替代本质原因和进程显得尤为重要。只有在把握了支付市场整体发展趋势的基础上,才能更好理解电子支付工具发展进程中对传统支付工具、国家政策等各方面带来的影响和程度,以及在国家宏观背景下,才可以制定出符合国情的支付工具政策以引导整个支付市场的健康发展。

基于该出发点,本文从支付工具成本结构的视角,分析电子支付工具发展过程中,对现金和纸基支付工具的替代范围,从整体上体现电子支付工具发展进程对支付市场的影响,有助于更深层次了解支付工具发展的本质原因和规律,为更进一步分析和解决相关问题提供宏观调控的依据。

二、文献综述

电子支付工具对传统支付工具的替代源于用户的选择行为。相关研究表明,支付工具成本,特别是作为显性成本的价格[2]和作为隐性成本的时间等因素[3],成为影响用户支付选择的主要因素。关于用户支付工具选择与支付工具成本、支付金额的关系,Klee[3]从多个变量角度解释用户支付选择模式,分析得出用户支付工具选择取决于支付金额的大小,但并没有从成本角度进行深入分析。Arango和Taylor[4]调查得出对于不同类型商户,各支付工具成本结构差异导致支付选择的不同,如低平均交易金额的商户由于面临受理银行卡时所需的高持有成本,及由于支付金额小所形成的高边际支付成本,会认为现金支付成本低于借记卡和信用卡,相反,对高平均交易金额的商户则认为现金支付产生的成本比银行卡更高。通过对实体交易数据的分析,Arango等[5]发现25美元交易金额下的支付主要由现金完成,高于25美元的支付则倾向于由银行卡和其他支付工具完成。

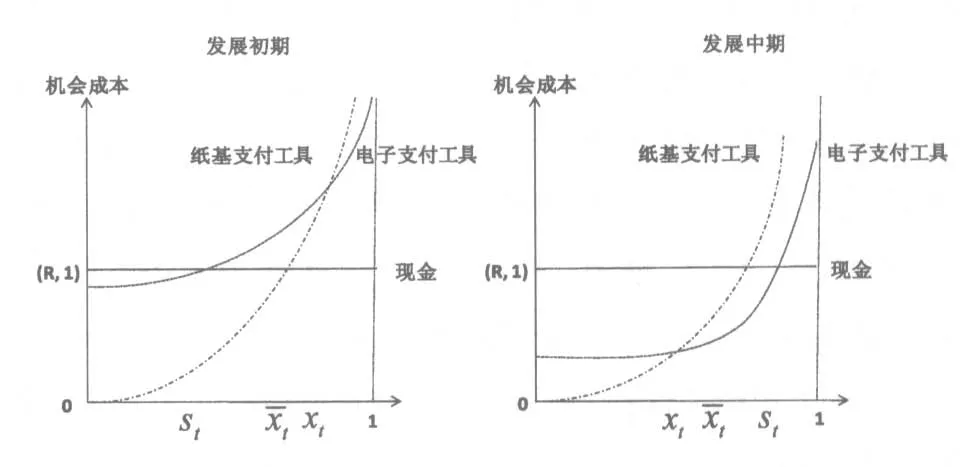

图3 消费者使用现金、电子支付工具和纸基支付工具的成本结构关系

较其他研究,Raa等[11]的模型更为一般化,他们统一将支付工具每笔支付成本分为每笔固定成本α和每笔支付中随支付金额ν变化的变动成本β。当支付工具成本结构表现为线性关系α+βν,对于两种支付工具i和j,可得到消费者成本最小化下支付选择的转换金额ν*=(αj-αi)/(βi-βj):当存在αi< αj,βi>βj时,消费者在支付金额在范围[0,ν*]内选择使用支付工具i,在支付金额范围[ν*,∞]内,选择使用支付工具j,反之亦反。

总结关于支付成本收益结构下用户选择的文献,尽管出现了一些关于影响支付工具选择因素的研究,但从成本结构的角度分析用户支付工具选择的研究却非常缺乏。当前研究主要是针对消费者对某特定几种支付工具的使用选择分析,而并没有关于支付工具成本结构关系对用户支付选择影响的一般性研究,这也是本文研究的出发点和目的。

三、支付工具成本结构与支付选择的关系

关于支付工具成本类型,前期文献研究中将用户使用支付工具每笔支付所产生的成本划分为固定成本和变动成本[6,11-12]。然而,用户使用支付工具除了每笔支付成本外,还包含支付工具的持有成本,如商户选择受理银行卡时需投入的设备和人员等初始成本以及消费者选择持有银行卡时向银行缴纳的卡费成本等。因此,本文将成本分为两大类:一是支付工具前期持有成本F(即进入成本);二是边际支付成本k(即单笔支付产生的成本)。若持有成本是一次性的,那么边际支付成本则是随每次支付发生的,具有可重复性。支付边际成本又分为两类:每次支付产生一定的成本α,即本文中的边际固定成本;和每次支付随支付金额变化的成本β,本文称为边际变动成本。若支付工具的单笔支付成本随支付金额s呈线性关系[11],则支付边际成本为k=α+βs,α为边际固定成本,β为边际变动成本。

结合实际情况,笔者认为用户面临着两个阶段的支付选择(如图4所示):首先,是否持有支付工具的选择;其次,在支付过程中对持有的多种支付工具的使用选择。

图4 支付工具成本类型与支付选择的关系

在不同阶段,用户对支付工具的选择所考虑的成本存在差异。面临新支付工具持有选择时,用户会同时考虑持有该支付工具产生的持有成本和边际支付成本。当用户预期新支付工具在一定支付金额范围内平均支付成本低于其他已持有支付工具的平均边际支付成本时,选择持有新支付工具,否则,选择不持有。而对持有新支付工具的用户,当新支付工具在某支付金额范围的边际支付成本小于其他支付工具成本时,用户选择使用新支付工具进行支付。

假设市场上存在新旧两种支付工具i和j,所有用户均持有传统支付工具j。对于未持有新支付工具i的用户,首先面临的是对该支付工具的持有选择,而对于持有i的用户则面临的是对两种支付工具的使用选择。支付工具i的持有成本为Fi,每笔支付固定成本αi和变动成本βi。支付工具j每笔支付固定成本和变动成本分别为αj和βj。边际变动成本βi和βj为每次支付随支付金额变化的成本。在线性模式下,支付工具的边际成本表现为ki=αi+βis、kj= αj+βjs,s为平均每笔支付金额。以a和-a表示支付双方(如消费者与商户),当只有部分用户持有支付工具i时,用户a使用支付工具i的支付次数受到支付对方-a使用支付工具i总规模的影响,表示为λi。

(一)支付工具持有选择

单个用户选择持有新支付工具i时所考虑的成本为,

在相同支付次数的情况下,消费者使用传统支付工具j产生的成本为,

当且仅当用户使用支付工具i的期望成本ci小于等于相同支付情况下使用支付工具j的成本cj时(λi(αi+βis)+Fi≤λini-a(αj+βjs)),消费者选择持有支付工具i,否则选择不持有。消费者期望总支付次数需满足条件λi≥Fi/(αj+βjs-αi-βis)。在支付金额相同的前提下,新支付工具i存在的条件是其单笔支付成本需小于支付工具j单笔支付成本,即αj+βjs>αi+βis。

(二)支付工具使用选择

当用户同时持有两种支付工具,其成本最小化的支付选择将仅考虑支付工具每笔支付的边际成本。如基本假设所述,用户两种支付工具的边际成本分别为ki=αi+βis和kj=αj+βjs。当βi≠βj,用户使用两种支付工具选择的转换金额为s*=(αj-αi)/ (βi-βj),其使用选择则会根据两种支付工具的边际成本结构差异选择使用和受理的不同支付工具。

用户使用支付工具i和j可能存在四种成本结构差异:αi>αj,βi<βj,αi<αj,βi>βj,αi<αj,βi≤ βj和αi>αj,βi≥βj。其中,成本结构αi>αj,βi≥βj不满足消费者持有支付工具i存在的条件αi+βis< αj+βjs,在下文不作讨论。

1.αi>αj,βi<βj

用户使用两种支付工具的成本结构表现为,支付工具i相较j的每笔固定成本高,但随支付金额变化的变动成本却更低。用户成本最小化的支付选择为,将支付工具i用于大额度的支付,而将支付工具j用于小额度支付。两种支付工具的转换金额为s*时,用户在支付金额为[0,s*]时偏好使用支付工具j,在支付金额为[s*,∞]时偏好使用支付工具i。

2.αi<αj,βi>βj

相较支付工具j,用户使用支付工具i每笔支付的固定成本低,变动成本高。用户在支付金额为[0, s*]时偏好使用支付工具i,在支付金额为[s*,∞]时偏好使用支付工具j。

3.αi<αj,βi≤βj

两种支付工具的成本结构表现为,用户使用支付工具i产生的每笔固定成本和变动成本均小于使用支付工具j。这时,在任何支付金额下均有αi+ βis<αj+βjs,用户则在任何支付金额下均偏好使用支付工具i。

四、电子支付工具平均支付金额发展趋分析

(一)总体发展趋势分析

较现金和纸基支付工具,电子支付工具高额持有成本在发展初期尤为明显,体现于两方面:第一,电子技术产品本身的特色决定了其成本随时间呈显著下降趋势,这决定了电子支付工具初期投入的成本相对高;第二,前期使用规模小,平均成本高。两方面影响因素使得电子支付工具的成本会随使用规模的增加及技术成本的降低而呈明显下降的特征,这在欧美等少数发达国家对支付工具成本收益的调研结果中得到了验证。挪威自1988年至2009年对支付工具成本收益调研数据显示,以银行卡和转账为主的电子支付工具的支付成本越来越低,在对现金、支票的替代过程中支付量提高的同时成本降低,支付系统越来越有效[13-14];2002年荷兰电子钱包新兴,尽管其边际成本几乎为0,但其固定成本很大(约占总成本的96%),使其平均每笔支付成本(0.931欧元)高于现金(0.3欧元)、借记卡(0.486欧元)等支付工具[15],然而,该成本随着交易量和技术的发展将会大幅度降低(小于0.16欧元),直至远远小于其他支付工具[16]。

在电子支付工具快速发展过程中,用户使用的成本类型和结构存在显著不同:电子支付工具发展初期,大部分用户面临的是持有选择,初期投入高使用户持有成本高,同时,市场普及率低,用户预期使用电子支付工具次数小而使边际支付成本高;电子支付工具快速发展中期,市场普及率提高源于技术成本降低和规模经济同时降低了持有成本和边际支付成本;电子支付工具快速发展后期,市场普及率高,技术成本和规模经济更多体现于边际成本的下降。

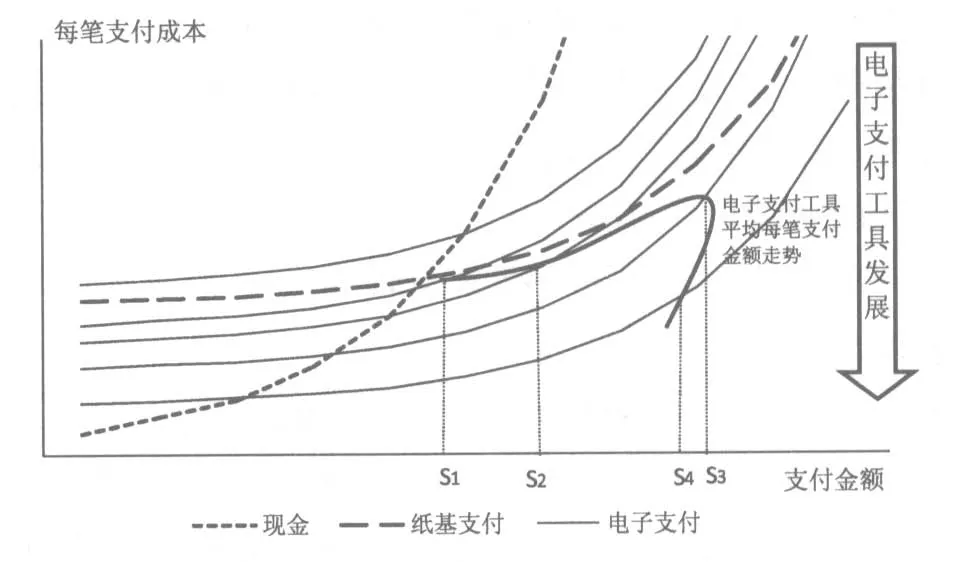

结合国内外支付工具的现状,本文假设有现金、纸基支付工具和电子支付工具三大类支付工具。当前国内外支付工具使用特征表现为,现金用于小额支付、纸基支付用于大额支付和电子支付用于中额支付。由此可知,当前用户使用三种支付工具的成本结构的关系为:现金的边际固定成本低,边际变动成本高;支票边际固定成本高,边际变动成本低;而当前电子支付工具边际固定成本和变动成本处于现金和纸基支付两种成本之间。假设现金和纸基支付工具作为较为传统的支付工具,其成本结构类型相对不变,而电子支付工具在其发展过程中,持有和边际支付成本随使用规模的增加及技术成本的降低均呈不断下降趋势。根据用户对三大类支付工具的成本结构和支付选择关系,及电子支付工具发展过程中支付成本的变化,可总结出用户使用电子支付工具平均支付金额的变化走势,如图5所示。

图5 电子支付工具发展及平均支付金额变化趋势

电子支付发展过程中,现金和纸基支付工具边际固定成本和变动成本不变,电子支付工具成本的降低会导致电子支付工具对现金和纸基支付工具替代金额范围的不断扩大,三种支付工具的平均支付金额发展趋势表现为:

(1)现金平均支付金额会随着电子支付工具的发展呈现逐渐下降趋势;

(2)纸基支付工具平均支付金额会随着电子支付工具的发展呈逐渐上升趋势;

(3)电子支付工具支付金额范围会随其发展而增大,平均支付金额总体上表现为先上升后下降的趋势。

相较现金,电子支付工具具有更高的边际固定成本和更低的边际变动成本,会替代现金支付中高额支付的部分,而使现金的平均支付金额呈下降趋势。相较纸基支付工具,电子支付工具的边际固定成本和变动成本的不断下降,会表现为逐步替代纸基支付工具支付中的小额支付,而使纸基支付工具的平均支付金额呈上升趋势。一旦电子支付工具边际变动成本下降到低于纸基支付工具的边际变动成本时,电子支付工具则完全替代纸基支付工具。另一方面,电子支付工具对现金的替代尽管非常有限,但两种支付工具的转换金额却可以不断下降。因而,电子支付工具的平均支付金额会表现为先上升后下降。

(二)当前国内外发展趋势分析

当前大部分国家的支付市场表现为电子支付工具与现金、纸基支付工具共存,电子支付工具快速增长,不断替代现金和纸基支付工具,如中国、日本、澳大利亚、美国等;少数发达国家基本实现了无纸基支付工具,少数现金与电子支付工具共存,如挪威、芬兰、荷兰、比利时等。

由于现金在经济交易中匿名性特征使得很难估计现金的支付实际情况[17],下面就以信用卡、借记卡代表电子支付工具,支票、汇兑等代表纸基支付工具,分析中国、日本、美国等国家各支付工具平均支付金额的走势。表1对当前中国、澳大利亚、美国、日本、挪威和荷兰非现金支付工具平均支付金额的发展趋势进行了总结。

表1 国内外各非现金支付工具平均支付金额变化总结①各国数据来源:中国—《中国支付体系发展报告.2006-2011》;澳大利亚—RBA,BIS;日本、美国—BIS;挪威—Norges Bank;荷兰—ECB。

各国非现金支付工具平均支付金额的大小虽然由于各国实情不同而存在差异,但总体表现为银行卡用于小额支付,支票用于大额支付。

银行卡方面,澳大利亚和日本的信用卡和借记卡均表现为倒U型发展,挪威、荷兰和美国的两种银行卡则表现为不断下降的趋势,而中国的银行卡平均支付金额则是快速上升。作为各国主要的非现金支付工具,银行卡发展呈现出了一定的规律性,挪威、荷兰和美国银行卡产业较其他国家来说更为成熟,银行卡的普及率和使用率更高,因而其平均支付金额均较其他国家更早进入下降阶段。各国支票的发展则表现为,澳大利亚、日本的U型发展,美国的倒U型发展,中国和挪威的上升发展,以及荷兰的上升并最终消失的发展。尽管由于各国发展程度和政策导向差异较大,支票平均支付金额在近几年的发展趋势存在较大差异,但总体上看,受到银行卡为主的电子支付工具的替代的影响,除美国外的其他几个国家支票的平均支付金额在当前处于上升阶段。相较其他国家,美国支票使用时间长,体系更成熟,其支付金额相对较小,银行卡和转账的使用分别替代了支票的小额和大额支付,近几年贷记转账和直接借记的快速发展使支票支付金额呈现先上升后下降的趋势。

比较中国和美国、挪威等国家非现金支付工具平均支付金额的发展,中国银行卡、汇兑和支票三种主要非现金支付工具的平均支付金额均表现出的快速上升趋势,这在一定程度上反映了中国非现金支付工具仍处于一个较为初期的发展阶段。相较国外发达国家,非现金支付工具发展起步晚、类型单一,在银行卡为主的电子支付工具出现之前,中国主要的支付工具为现金,以2002年银联建立为标志,银行卡得到飞速的发展,成为最主要的非现金支付工具,替代了为数不多的支票和汇兑的小额支付,同时也逐步替代了部分现金的大额支付。

六、讨论及相关问题的思考

本文对支付工具成本类型进行划分,提出用户存在的两大类型支付选择(即持有选择和使用选择),以及用户选择类型与支付工具成本类型的关系。然后,以电子支付工具为例,分析了电子支付工具与现金、纸基支付工具的成本结构关系及用户的支付选择,总结出电子支付工具平均支付金额的发展趋势。通过对中国、澳大利亚、挪威、美国等国家主要非现金支付工具平均支付金额的发展现状,一定程度上证实了本文对电子支付工具发展过程中其支付金额变化趋势的分析结论。

总的来看,本文较清晰地分析了支付工具成本之间的结构关系下支付工具间的转换金额和支付金额范围的关系,解释了支付工具之间由于成本结构差异导致的替代关系的本质原因。论文的研究角度和结果有助于从整体上了解新兴支付工具发展过程中新旧支付工具的关系及其变化的原因,这对政府在制定支付工具间资源配置政策时整体把握支付市场导向起到一定的指导作用,兼具实践和理论研究价值。但鉴于支付工具的复杂性,本文研究仍存在不足,这也为未来研究提供的方向。

首先,支付工具市场中涉及收付款双方(如消费者和商户),是一个典型的双边市场[18-19]。在支付工具发展初中期,单边用户对支付工具的使用会直接受制于对方用户使用的情况。本文的分析只进行了简单的假设说明,而没有进行严密的逻辑推导。因此,如何将支付用户市场结构考虑到分析中,是论文未来主要的研究内容之一。

其次,各国支付工具发展情况显示,电子支付工具的发展替代了支票等传统支付工具,支付工具的发展过程存在一定生命周期。因此,论文的研究方向之一是分析支付工具生命周期规律,以及各影响因素对支付工具生命周期中的作用。这在面临支付对现实经济活动越来越重要的情况下,对政府宏观上对相关政策的把握具有重大意义。

再次,支付工具的发展是一个连续的过程,如何动态演化支付市场中用户市场的变化、支付工具成本的变化、用户支付选择的变化、支付工具市场的变化以及这几者之间相互作用的关系,是深入了解支付工具市场发展变化过程本质原因的基础,是支付工具发展研究的主要难点之一,也是本文未来研究的主要方向和最终目的。

[1]Leinonen H.Payment Habits and Trends in the Changing E-Landscape 2010+[M].Helsinki:Bank of Finland,2008.

[2]Kosse A.Credit Cards Acceptance and Surcharging by Retailers:A Pilot Study[Z].De Nederlandsche Bank,2010.

[3]Klee E.How People Pay:Evidence from Grocery Store Data[J].Journal of Monetary Economics, 2008,55(3):526-541.

[4]Arango C,Taylor V.Merchants’Costs of Accepting Means of Payment:Is Cash the Least Costly? [J].Bank of Canada Review,2008,2008-2009(Winter):17-25.

[5]Arango C,Hogg D,Lee A.Why Is Cash(Still) So Entrenched?Insights from the Bank of Canada’s 2009 Methods-of-Payment Survey[Z].Bank of Canada, 2012.

[6]Whitesell W C.Deposit Banks and the Market for Payment Media[J].Journal of Money,Credit and Banking,1992,24(4):483-498.

[7]Folkertsma C K,Hebbink G E.Cash Management and the Choice of Payment Media:A Critical Survey of the Theory[R].1998:DeNederlandsche Bank.

[8]Pippow I,Schoder D.The Demand for Stored Value Payment Instruments[C].Proceedings of the 34th Hawaii International Conference on System Sciences,2001,Pages.

[9]Shy O,Tarkka J.The Market for Electronic Cash Card[J].Journal of Money,Credit and Banking, 2002,34(2):299-314.

[10]Calladoy F,Hromcova J,Utrero N.Cash,Paper-based and Electronic Payments:A Theoretical Approach[Z].Universitat de Girona,2010.

[11]Raa T t,Shestalova V.Empirical Evidence on Payment Media Costs and Switch Points[J].Journal of Banking&Finance,2004,28(1):203-213.

[12]Segendorf B,Jansson T.The Cost of Consumer Payments in Sweden Sveriges Riksbank,2012.

[13]Gresvik O,Haare H.Costs in the Norwegian payment system[R].Oslo:Norges Bank,2009.

[14]Gresvik O,Haare H.Costs in the Payment System[J].Norges Bank Economic Bulletin,2009,80 (1):16-27.

[15]DNB.The Cost of Payments[J].De Nederlandsche Bank Quarterly Bulletin,2004,March 2004: 57-64.

[16]Brits H,Winder C.Payments Are No Free Lunch[Z].De Nederlandsche Bank Occasional Studies, 2005.

[17]Schwartz C,Fabo J,Bailey O,Carter L.Payment Costs in Australia[C].Paper presented at the Payments System Review Conference,2008,Sydney.

[18]Rochet J-C,Tirole J.Two-Sided Markets:A Progress Report[J].The RAND Journal of Economics, 2006,37(3):645-667.

[19]牛慕鸿.银行卡支付系统的信息成本、兼容使用及交换费[J].金融研究,2010,362,(8):81-93.

(责任编辑:王淑云)

1003-4625(2014)10-0100-06中图分类号:F830.4文献标志码:A

2014-08-14

本文为国家社会科学基金重点资助项目(11AZD007);四川省教育厅资助项目(14SB0116);成都信息工程学院科研基金资助项目成果。

邱甲贤(1983-),女,四川内江人,讲师,西南财经大学管理学博士,研究方向:电子支付和电子商务。