三星财产保险(中国)有限公司损益表(2013)

2014-09-27

上海保险年鉴 2014年0期

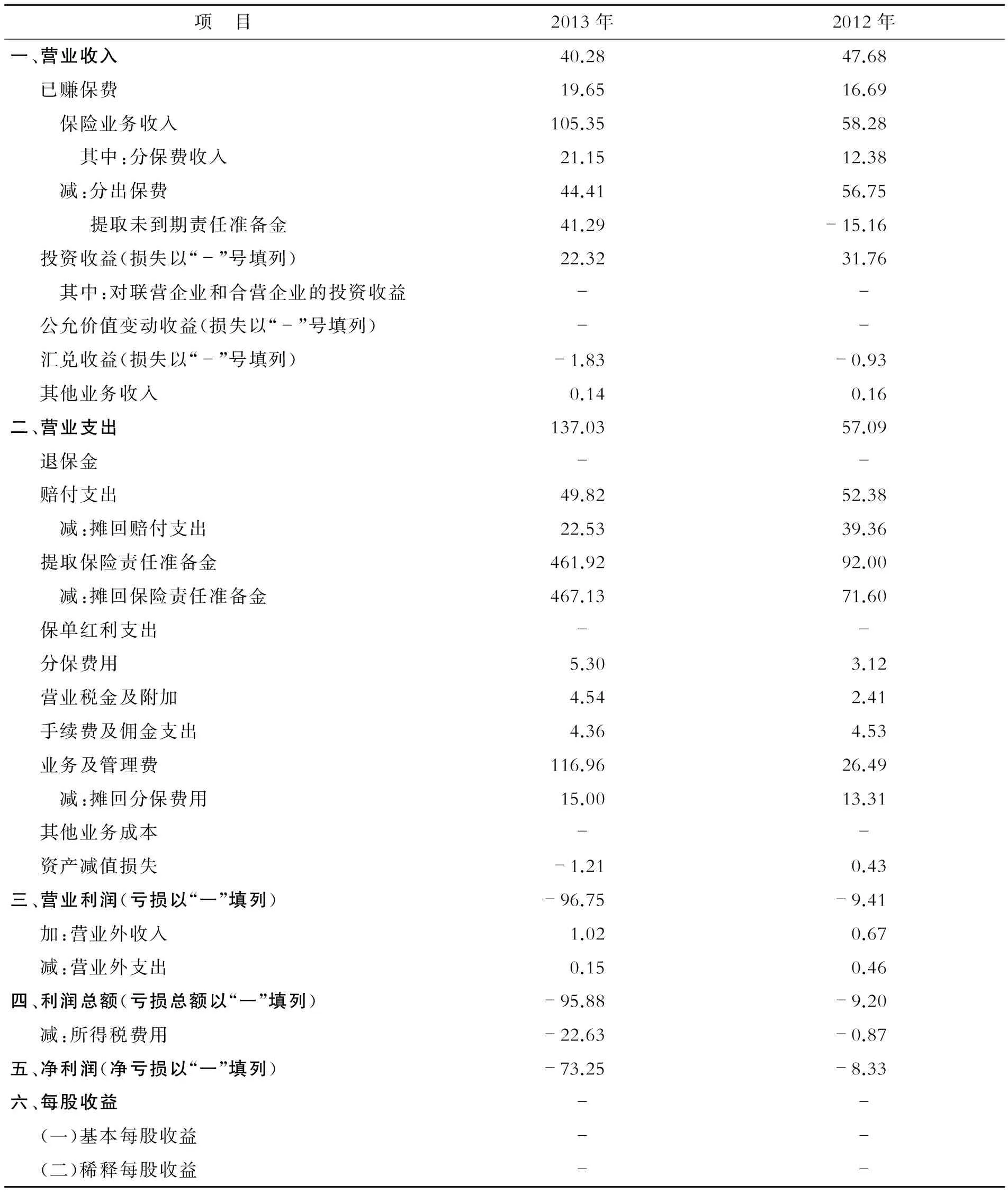

项 目2013年2012年一、营业收入40.2847.68 已赚保费19.6516.69 保险业务收入105.3558.28 其中:分保费收入21.1512.38 减:分出保费44.4156.75 提取未到期责任准备金41.29-15.16 投资收益(损失以“-”号填列)22.3231.76 其中:对联营企业和合营企业的投资收益-- 公允价值变动收益(损失以“-”号填列)-- 汇兑收益(损失以“-”号填列)-1.83-0.93 其他业务收入0.140.16二、营业支出137.0357.09 退保金-- 赔付支出49.8252.38 减:摊回赔付支出22.5339.36 提取保险责任准备金461.9292.00 减:摊回保险责任准备金467.1371.60 保单红利支出-- 分保费用5.303.12 营业税金及附加4.542.41 手续费及佣金支出4.364.53 业务及管理费116.9626.49 减:摊回分保费用15.0013.31 其他业务成本-- 资产减值损失-1.210.43三、营业利润(亏损以“一”填列)-96.75-9.41 加:营业外收入1.020.67 减:营业外支出0.150.46四、利润总额(亏损总额以“一”填列)-95.88-9.20 减:所得税费用-22.63-0.87五、净利润(净亏损以“一”填列)-73.25-8.33六、每股收益-- (一)基本每股收益-- (二)稀释每股收益--