6月份国内国际钢材市场价格分析

2014-09-21中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁工业协会财务资产部 冶金价格信息中心

一、国内市场钢材价格继续下降

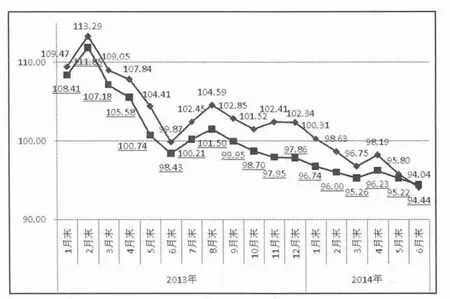

6月末,钢铁协会CSPI钢材综合价格指数为92.99点,是自2003年7月份以来的最低水平。环比下降1.28点,降幅为1.36%,降幅较上月收窄0.41个百分点;同比下降5.53点,降幅为5.61%。见图1。

1.长材价格降幅高于板材

6月末,CSPI长材指数为94.04点,环比下降1.76点,降幅为1.84%;板材指数为94.44点,环比下降0.78点,降幅为0.82%。长材价格降幅比板材高1.02个百分点。与去年同期相比,长材指数下降5.83点,降幅为5.84%;板材指数下降3.99点,降幅为4.05%。见图2、表1。

图2 CSPI国内长材和板材价格指数走势图

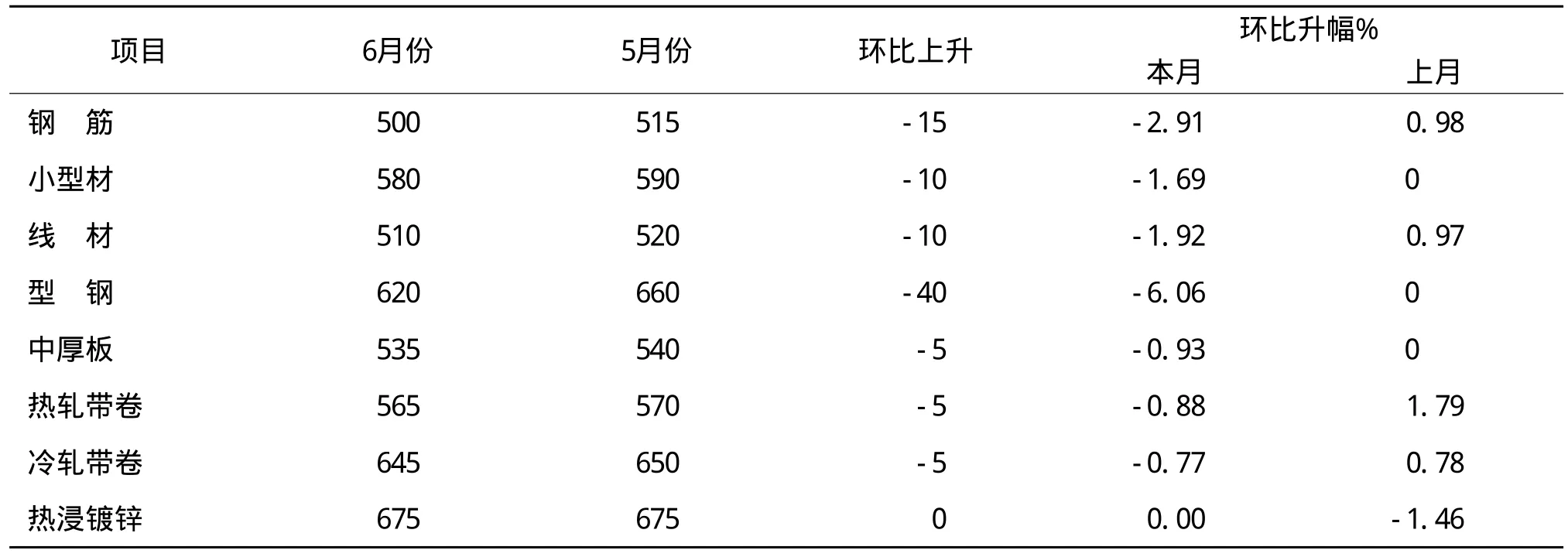

2.主要钢材品种价格均有所下降

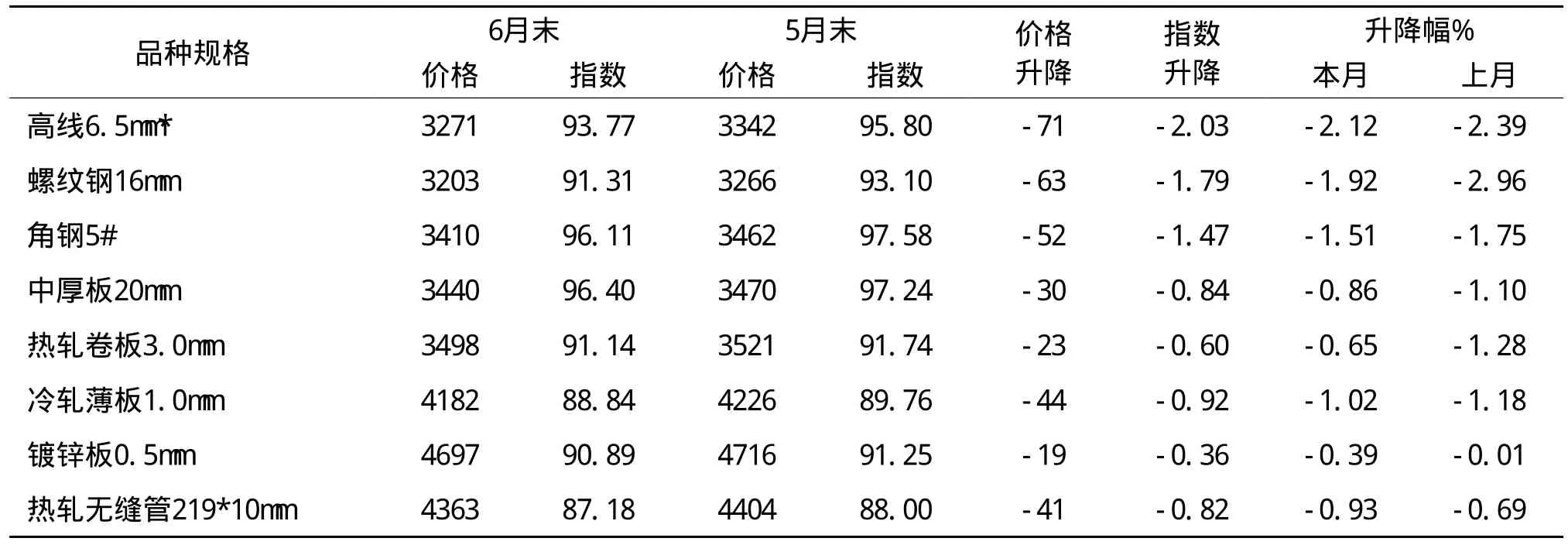

6月末,中国钢铁工业协会监测的八大钢材品种价格均继续下降,长材和热轧、冷轧板材价格降幅较上月有所收窄,镀锌板和热轧无缝管价格降幅则有所加大。其中:高线、螺纹钢和角钢价格分别环比下降71元/吨、63元/吨和52元/吨;中厚板、热轧板卷、冷轧薄板、镀锌板及无缝钢管环比分别下降30元/吨、23元/吨、44元/吨、19元/吨和41元/吨。见表2。

3.钢材价格逐周回落

从各周情况看, CSPI钢材价格指数呈现出逐周回落走势。至7月第2周跌至92.32点,连续第12周回落。见表3。

表1 CSPI国内钢材价格指数变化情况表

表2 主要钢材品种价格及指数变化情况表 元/吨

表3 CSPI钢材价格指数各周变化情况表

二、国内市场钢材价格变化因素分析

随着“微刺激”政策措施陆续落地,6月份钢材需求有所增长。但由于钢铁生产仍保持高水平,国内钢材市场继续呈现供大于求局面,再加上原燃材料价格继续回落,钢材价格继续呈下行走势。

1.宏观经济企稳趋好,钢材需求有所增长

据国家统计局数据,2季度国内生产总值同比增长7.5%,比1季度增速提高0.1个百分点;全国固定资产投资(不含农户)同比增长17.3%,增速比1-5月份提高0.1个百分点。其中6月份环比增长1.46%;全国房地产开发投资同比增长14.1%,增速比1-5月份回落0.6个百分点;房屋新开工面积下降16.4%,降幅比1-5月份收窄2.2个百分点;6月份,规模以上工业增加值同比增长9.2%,比5月份加快 0.4个百分点。环比增长0.77%;全社会用电量同比增长5.9%,比5月份增速提高0.6个百分点;人民币新增贷款1.08万亿元,环比多增2092亿元;制造业PMI升至51.0%,环比上升0.2个百分点,连续第4个月环比上升;PPI同比下降1.1%,降幅连续3个月收窄。从总体情况看,随着“微刺激”政策效果陆续显现,宏观经济呈现出企稳趋好态势,钢材需求有所增长。

2.粗钢日产量再创新高,供大于求状况未有改观

据国家统计局数据,6月份,全国生铁、粗钢和钢材(含重复材)产量分别为6001万吨、6929万吨和9805万吨,分别同比增长2.3%、4.5%和7.1%;平均日产粗钢230.97万吨,再创历史新高,环比增加3.77万吨,增幅为1.66%;另据海关统计,6月份全国出口钢材707万吨,环比减少100万吨,下降12.4%;进口钢材113万吨,环比减少9万吨,下降7.4%;净出口钢材594万吨,折合粗钢632万吨,环比减少97万吨,下降13.3%。按此计算,6月份国内市场粗钢日均供给量为209.90万吨,环比增加6.20万吨,增幅为3.04%。从总体情况看,受钢铁产量增长、出口量下降影响,国内钢材市场继续呈现供大于求状况。

3.原燃材料价格继续回落,对钢价支撑作用减弱

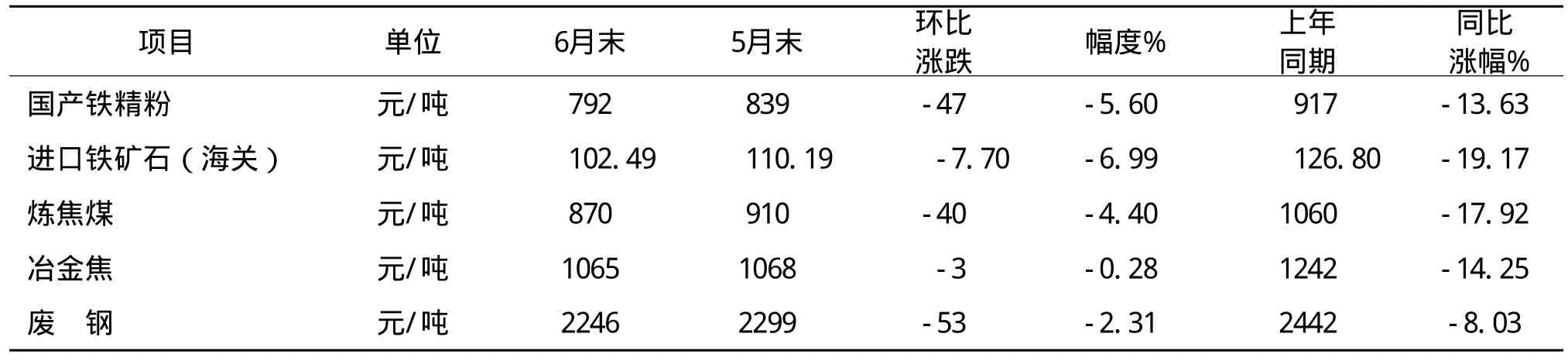

6月份,钢铁生产用原燃材料价格继续回落。其中:进口铁矿石(海关)价格降至102.49美元/吨,连续第5个月下降,环比下降7.70美元/吨,降幅为6.99%;国产铁精粉价格连续第2个月下降,环比下降47元/吨,降幅为5.60%;炼焦煤价格环比下降40元/吨,降幅为4.40%;冶金焦价格环比下降3元/吨,降幅为0.28%;废钢价格环比下降53元/吨,降幅为2.31%,为连续第2个月下降;原燃材料价格持续回落,使成本对钢价支撑作用进一步减弱。见表4。

表4 国内钢铁原燃材料市场价格变化情况表

表5 CRU国际钢材价格指数变化表

三、国际市场钢材价格继续回落

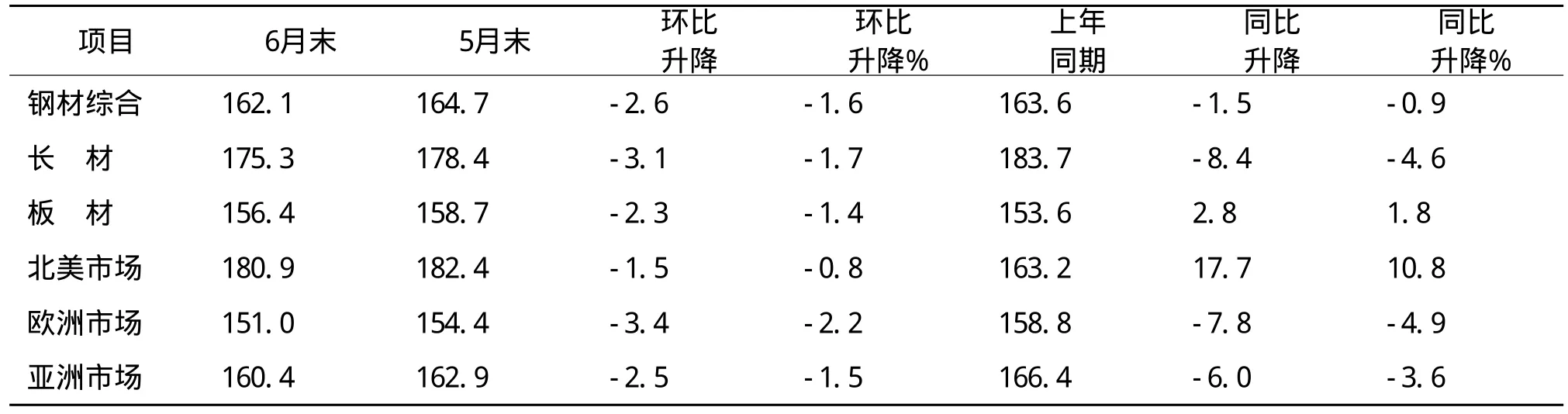

6月末,CRU国际钢材综合价格指数为162.1点,环比下降2.6点,降幅为1.6%,降幅较上月加大0.4个百分点;同比下降1.5点,降幅为0.9%。见图3、表5。

1.长材、板材价格均由升转降,长材降幅高于板材

图3 CRU国际钢材综合价格指数走势图

图4 CRU国际长材和板材价格指数走势图

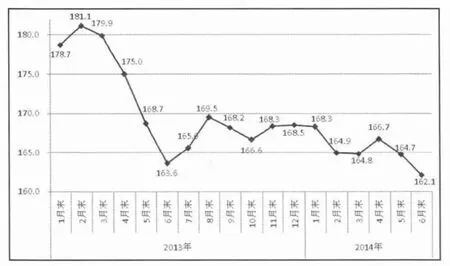

6月末,CRU长材价格指数为175.3点,环比下降3.1点,降幅为1.7%;板材价格指数为156.4点,环比下降2.3点,降幅为1.4%。长材价格降幅比板材高0.3个百分点。与去年同期相比,长材指数下降8.4点,降幅为4.6%;板材指数上升2.8点,升幅为1.8%。见图4。

2.北美钢价由升转降,欧洲、亚洲继续下降

(1)北美市场

6月末,CRU北美钢材价格指数为180.9点,环比下降1.5点,降幅为0.8%。6月份,美国制造业PMI为55.3%,环比下降0.1个百分点。其中新订单指数环比上升2.0个百分点,进口指数环比上升2.5个百分点,供应商交货指数下降1.3个百分点,生产指数下降1.0个百分点;6月末,美国粗钢产能利用率为77.5%,比上年同期提高1.4个百分点;受废钢价格下跌影响,本月美国市场长材价格由升转降;除中厚板价格小幅上升外,其他主要板材品种价格也有所下降。见表6。

(2)欧洲市场

表6 美国中西部钢厂钢材出厂价格变化情况表 美元/吨

表7 德国市场钢材价格变化情况 美元/吨

6月末,CRU欧洲钢材价格指数为151.0点,环比下降3.4点,降幅为2.2%,降幅较上月加大0.8个百分点。6月份,欧元区制造业PMI指数为51.8%,环比下降0.4个百分点。在欧洲主要国家中,德国、法国和意大利的制造业PMI分别为52.0%、48.2%和52.6%,分别环比下降0.3、1.4和0.6个百分点。本月德国市场长材产品价格由升转降,板材产品价格则继续下跌。见表7。

(3)亚洲市场

6月末,CRU亚洲钢材价格指数为160.4点,环比下降2.5点,降幅为1.5%,降幅较上月收窄0.4个百分点。6月份,日本制造业PMI为51.5%,环比上升1.6个百分点。其中新出口订单指数为52.0%,环比上升2.4个百分点;韩国制造业PMI为48.4%,环比下降1.1个百分点。其中新出口订单指数为49.8%,尽管环比上升0.4个百分点,但仍低于50%水平。本月远东市场热浸镀锌价格保持平稳,其他品种价格有所下降。见表8。

四、后期钢材市场价格走势分析

随着“微刺激”政策措施效果逐步显现,后期钢材需求会继续保持增长。受钢铁产能释放影响,钢材市场供大于求状况短期内仍难以扭转,后期钢价仍难以大幅回升,将呈低位波动运行态势。

1.宏观经济形势企稳向好,钢材需求会继续有所增长

针对国内外复杂严峻形势和经济下行压力,国家出台了一系列稳增长、促改革、调结构和惠民生的政策措施。从上半年运行情况看,包括推进棚户区改造、铁路基础设施等重大项目建设、扩大小微企业所得税优惠政策实施范围以及定向下调商业银行存款准备金率等“微刺激”政策效果正在显现。2季度GDP同比增长7.5%,增速比1季度提高了0.1个百分点,显示宏观经济呈现出现企稳向好态势。下半年经济形势仍然比较复杂,既有推升回升的动力,也有制约经济快速发展的压力。国家出台的政策措施还会进一步显现效果,将继续激发经济增长动力,钢材需求会继续有所增长。

2.钢铁生产保持高水平,供大于求局面短期内难以扭转

表8 远东市场钢材到岸价格变化情况表 美元/吨

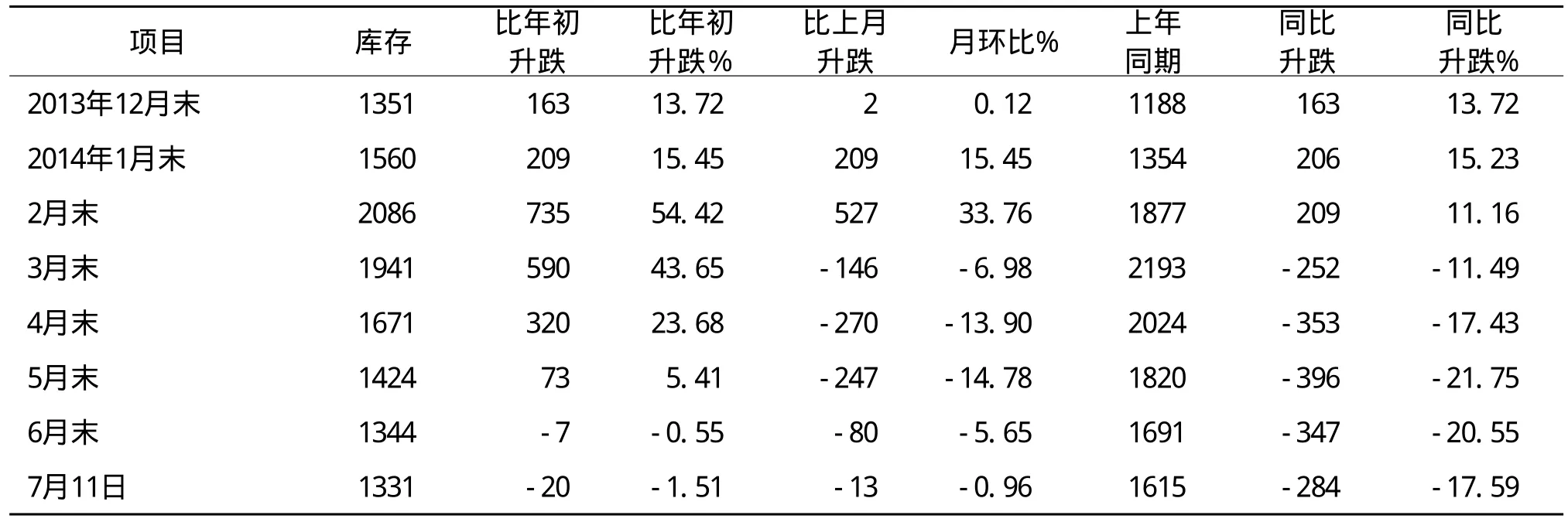

表9 钢材社会库存变化情况表 万吨

据国家统计局数据,1-6月份,黑色金属冶炼及压延业固定资产投资额达2157亿元,同比下降8.4%,连续第3个月下降。但由于投资额仍然较大,还在形成新的产能;全国生铁、粗钢和钢材(含重复材)产量分别为36202万吨、41191万吨和55225万吨,分别同比增长0.5%、3.0%和6.4%,增速比1-5月份提高0.3、0.3和0.3个百分点。钢铁生产保持高水平,不利于缓解钢材市场供大于求矛盾,钢材价格难以大幅回升。

3.社会库存继续下降,企业库存仍然偏高

6月末,全国主要市场五种主要钢材社会库存量降至1344万吨,环比下降80万吨,降幅为5.65%,连续第4个月下降;截止7月11日,钢材库存进一步降至1331万吨,比上年同期相比下降284万吨,降幅为17.59%;与年初相比下降20万吨,降幅为1.51%;同2月末峰值相比,已累计下降了755万吨,降幅达36.19%。见表9。

从企业库存情况看,据钢铁协会统计,6月末会员钢铁企业钢材库存量为1392万吨,环比下降44万吨,降幅为3.16%。但与去年同期相比上升124万吨,升幅为9.75%。

4.后期市场需要关注的主要问题

一是粗钢产量再创历史新高。6月份全国粗钢日产量达到230.79万吨,创历史最高日产水平。在钢铁需求增长有限的情况下,钢铁生产保持高水平,不利于缓解钢材市场供大于求矛盾。

二是进口铁矿石价格仍有下降空间。据中国铁矿石价格指数监测,截止7月15日,CIOPI进口铁矿石(62%品位干基粉矿)价格为96.55美元/吨,比6月末上涨了3.29美元/吨。7月份进口铁矿石价格出现小幅反弹是市场的正常波动。目前铁矿石市场仍是供大于求局面,后期进口铁矿石价格仍有下行空间。

三是钢材出口价格下降、进口价格上升。上半年全国出口钢材4101万吨,创历史同期最高水平。但平均出口价格仅为792.65美元/吨,同比下降了9.10%。同期钢材进口平均价格为1247.81美元/吨,同比上升4.18%。进出口价差为每吨455.16美元,较去年又有所扩大(去年同期为325.19美元)。 钢材出口以价换量,品种结构需进一步优化。