投资性房地产公允价值模式应用研究

2014-09-20西南大学经济管理学院重庆400715

□(西南大学经济管理学院 重庆400715)

一、引言

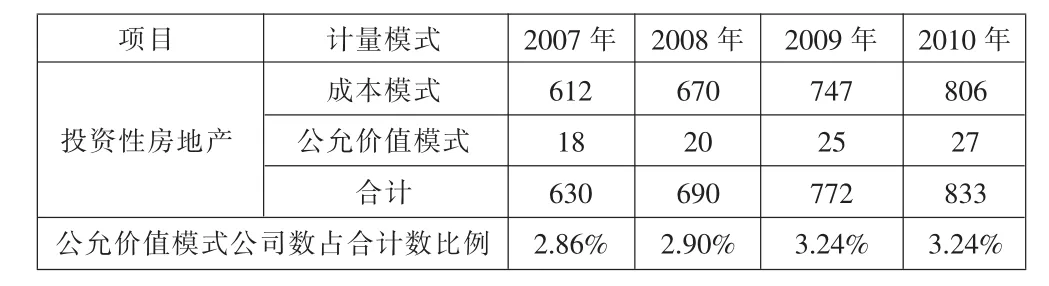

财政部2006年颁布的《企业会计准则第3号——投资性房地产》首次对投资性房地产进行了定义与规范,并有条件的引入了公允价值。相对于成本模式,公允价值模式不仅能体现出投资性房地产高收益高风险的特性,更好地反映投资性房地产的真实市场价值,而且能准确地反映企业资产的总体价值,提供更为相关的会计信息,体现投资者的利益。按照预测,公允价值模式应该会被公司广泛采用,但从表1的统计数据来看,在2007年新准则执行到2010年间,存在投资性房地产的上市公司中只有3%采用了公允价值后续计量模式。为何企业不选择公允价值计量模式?本文以具体的房地产公司金融街为例,探究该计量模式的应用问题并提出相应的对策建议。

表1 投资性房地产后续计量模式统计表

二、投资性房地产应用公允价值模式的问题

从宏观角度看,一是公允价值受房地产市场环境影响大。我国的房地产市场起步晚,与发达国家相比显得不够成熟,市场价格等交易信息完善和公开程度仍有所欠缺,公允价值容易受到市场波动、国家政策导向和投资者心理预期等因素的影响,如果不加以选择的采用公允价值计量投资性房地产,有可能导致会计信息的失真。二是会计准则限制条件严格,采用公允价值具有很大不确定性。按照准则的规定,企业对于符合条件的投资性房地产可以由成本模式转换公允价值模式,但一旦采用公允价值模式就不得再变更为成本模式。从长期来看,房地产价格出现跌幅的可能性很大,企业采用公允价值就必须承担公允价值变动损失所带来的风险,无疑加大了企业采用公允价值计量的压力。

从企业主体角度看,一是公允价值应用成本高。现阶段我国的市场交易体系不够完善,相应的配套设施不健全,公允价值信息收集难度大。对于活跃市场或同类市场信息缺乏的项目,为了收集到高质量的定价信息,企业就不得不借助资产评估机构、聘请专业人员来估值,高昂的评估费用无疑会加大企业成本,降低企业釆公允价值模式的积极性。二是增加企业的纳税调整成本。会计准则规定,企业采用公允价值后续计量模式,投资性房地产持有期间不再计提折旧或摊销,而税法规定资产计提折旧或摊销的金额可以税前扣除。这一差别使得采用公允价值计量的企业丧失了折旧或摊销的抵税作用。另外,采用公允价值计量后,投资性房地产的账面价值与计税基础不一致从而产生暂时性差异,企业需要确认相关的递延所得税资产或负债,也在无形中增加了纳税调整成本和会计核算的工作量。三是加剧会计利润与现金流量的背离。企业采用公允价值计量模式,资产公允价值与初始确认金额的差额计入当期损益,直接影响企业利润,但是这部分损益仅仅只体现在财务报表中,不涉及实际的现金流。企业依据账面利润预缴所得税和进行股利分配,影响现金流出量。所以说,公允价值计量模式的运用加剧了企业利润与现金流的不一致性。

三、投资性房地产公允价值模式应用案例分析

金融街控股股份有限公司 (以下简称金融街)1996年在深圳证券交易所上市,是一家以商务地产开发、房屋租赁和经营管理为主业的大型开发运营控股公司,投资性房地产占非流动资产的比重很大。2007年度金融街投资性房地产包括北京金融街购物中心、金树街、重庆嘉年华等项目,账面价值合计约15.12亿元,占公司非流动资产的32.75%,且均于北京、天津、重庆等大城市的商业繁华地段,都有活跃的房地产交易市场,能够取得同类或类似房地产的市场价格及其他相关信息,客观上具备了采用公允价值模式进行后续计量的基础。

鉴于采用公允价值计量模式对投资性房地产进行后续计量,能够使公司资产价值、财务情况、经营业绩得到相对准确客观的反映,有利于投资者全面了解公司运营情况,做出正确的价值判断与决策,该公司2008年对投资性房地产的会计政策进行了修订,变更投资性房地产后续计量模式为公允价值模式,并对2006和2007年度可比报表进行了追溯调整。对于公允价值金额的确定,采用可比项目成交价格类比法确定。

投资性房地产后续计量由成本模式转为公允价值模式,必然会对企业的经营成果及财务状况产生一定的影响。

第一,对净利润的影响。采用公允价值模式进行后续计量,对投资性房地产不再计提折旧和摊销,减少营业成本,增加了企业利润,期末公允价值与原账面价值之间的差额产生的公允价值变动损益计入利润表,又直接影响企业利润。由于计量模式的转换,2008年金融街的利润总额增加1 196.35万元,其中因采用公允价值不再计提折旧和摊销间接增加利润总额5 080.69万元,受到金融危机的影响,当年投资性房地产公允价值变动损益为-3 884.34万元,拉低了利润总额。2009年、2010年和2011年随着市场行情的变动,公允价值的上升对利润产生了正面的拉动作用,通过表2的统计数据可知,三年公允价值变动损益对净利润的贡献率分别达到56.65%、19.26%和54%,尤其是2009年和2011年,净利润的一半以上都来自于投资性房地产公允价值变动,这就体现了运用公允价值的优势。相对的,在房地产价格波动时期,和成本模式相比,公允价值的运用无疑会加大利润波动的可能性。

表2 投资性房地产公允价值变动损益占净利润的比例分析表 单位:万元

第二,对资产的影响。成本模式期末计提折旧和摊销会减少资产规模,而采用公允价值计量,投资性房地产期末账面价值要按当时的公允价值进行调整,公允价值上升的情况下,不仅在计量模式转换时使资产价值增加,持有期间也会因为公允价值变动的确认,增加资产价值。

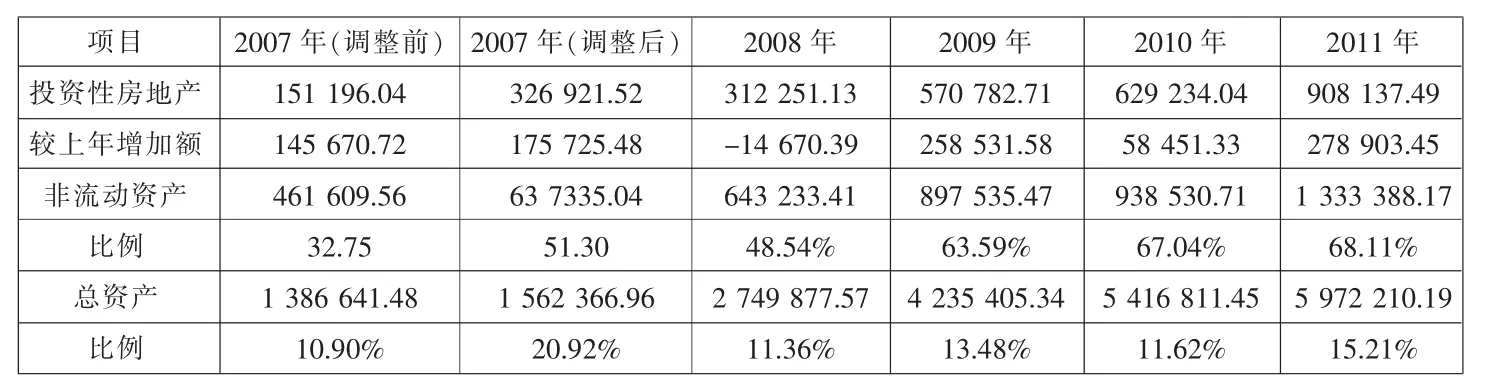

由于首次运用公允计价模式后续计量时要进行追溯调整,如表3所示,2007年投资性房地产的账面价值由151 196.04万元调整到326 921.52万元,价值增加175 725.48万元,占非流动资产的比例由32.75%上升到51.30%,公司2008年投资性房地产较上年金额减少14 670.39万元,一是由于金融危机房地产市场价格波动使得公允价值减少3 884.34万元,二是该年度内公司将重庆嘉年华项目的1-7层销售,结转成本导致投资性房地产金额减少14 084.55万元。2008年以后随着市场行情的好转、公允价值的上升、其他资产的转入,投资性房地产数额大幅增加,占非流动资产的比例由2007年调整后的51.3%上升至2011年的68.11%。总体上来看,公允价值的运用使得投资性房地产在资产中所占比例有了大幅度的提高,直接导致公司资产规模的扩大,2007年变更后至2011年,投资性房地产价值增长了2.78倍,公司资产规模相应扩大了3.82倍,有力的提高了企业的融资能力。

表3 投资性房地产占总资产的比例分析表 单位:万元

第三,对所有者权益的影响。准则规定,投资性房地产后续计量由成本模式变更为公允价值计量模式时,房地产公允价值与原账面价值之间的差额调整期初留存收益。另外,当企业将自用的土地使用权、建筑物和作为存货的房地产转换为公允价值计量的投资性房地产时,转换当日公允价值大于原账面价值的差额也要计入所有者权益。近年来,我国房地产市场持续繁荣,房地产价格不断攀高,公允价值显著高于历史成本,转换计量模式必然增加净资产的账面价值,增加所有者权益。

表4 政策变更对2007年所有者权益影响变动分析表 单位:万元

从金融街年报数据和表4的统计分析可知,由于追溯调整使得2007年投资性房地产账面价值增加175 725.48万元,由此调增递延所得税负债43 931.37万元;增加留存收益127 245.82万元,其中增加未分配利润122 385.92万元,增加盈余公积4 859.90万元;增加资本公积4 548.29万元;公允价值计量模式对所有者权益的增值作用显而易见。

尽管公允价值在实务中的运用有诸多限制及不利因素,仅从提升融资能力的角度考虑,在2008年期间房地产行业受到经济危机和行业波动影响的时候,金融街对投资性房地产计量模式的变更使所持资产的价值显性化,实现当期利润和资产规模的增长,从而改善了资本结构,提升了公司的融资能力。但在分析过程中也不难看出,公允价值的下降对企业财务状况产生不良影响,市场环境的波动间接加大了企业财务状况的波动。另外,我国公允价值评估系统的不完善性、市场信息不够完全公开透明等因素,加大了一些企业在计量模式转换过程中人为的操纵利润、粉饰报表、提供虚假财务信息的可能性。因此,公允价值模式在我国的普及运用还需要不断完善。

四、投资性房地产公允价值计量模式应用的完善策略

(一)构建活跃的房地产市场。真实可靠的取得公允价值依赖于成熟活跃的市场环境,因此构建活跃又规范的房地产市场成为运用公允价值的重中之重。所以要不断提高投资性房地产行业的市场化水平,建立健全相关法制,加强制度规范和相关的监督管理,促进各种资源有效流通,逐步实现行业的透明度和公平性。

(二)完善投资性房地产的信息披露。监管部门要对投资性房地产企业加强监管,制定具体的规章制度,规范公允价值相关信息在报表中的披露,以保证信息使用者及时了解投资性房地产种类、计量模式、公允价值变动及其对损益、净资产影响的重要程度等情况,增加会计信息的可比性和透明度,防止企业利用公允价值进行利润操控,对采用公允价值的房地产企业,可以利用独立第三方评估机构对其投资性房地产价值进行评估复核,对于违规操纵利润的企业,加大监管与惩治力度,为公允价值的实施提供优越的条件。

(三)减轻企业税收负担。企业采用公允价值计量模式,不再计提折旧和摊销,丧失折旧和摊销税盾作用的同时还增加了递延所得税负债,加重了企业的税负,为了完善公允价值在实务中应用,应该在政策上有所倾斜,出台税收优惠政策,减轻企业由于政策变更导致的税收负担,避免企业出于避税的原因而继续使用历史成本计量模式。

(四)完善市场评估体系,提高会计人员职业素质。在市场不充分的情况下,第三方资产评估机构确认公允价值,能够有效地减少企业内部运用公允价值时的主观性和随意性,且其较强的独立性和专业性对于提高会计信息质量有很大的帮助。因此,规范健全市场评估体系,使资产评估行业更好地服务于各利益相关方,也是推进公允价值理论研究和实务操作的重点。

无论对于第三方资产评估人员来说,还是公司内部对公允价值进行确认的会计人员来说,坚实的理论知识和丰富的实务经验都是职业判断的基础。因此提高会计人员的职业素养,进行会计人员职业道德建设也是完善公允价值在我国运用的重要途径。