宇通客车5倍溢价收购关联公司 引发利益输送质疑

2014-09-19杜善友

杜善友

5月22日,停牌一个多月的宇通客车发布了一份关联交易预案,公司拟采取发行股份加支付现金的方式,购买大股东宇通集团、猛狮客车(宇通集团全资子公司)合计持有的郑州精益达汽车零部件有限公司(以下简称“精益达”)100%的股权。

以2014年4月30日为预估基准日,精益达归属于母公司股东权益账面值为7.53亿元,预估值为42.6亿元,增值率为465.7%。交易方案一出,便引来众多投资者质疑。公告发布后宇通客车复牌,当日股价即下跌6.39%,5月23日又下跌3.29%,截至5月29日收盘,其股价已较复牌前下跌4.2%。

按照42.6亿元的交易价格计算,宇通集团对精益达的投资将获得丰厚回报,其四年半的收益将高达9.2倍。

5倍溢价收购引投资者质疑

高溢价收购预案引来投资者一片质疑。上证e互动平台显示,自交易预案发布后至5月27日,短短6天,投资者的提问数就高达35条,且全部是对该预案的质疑。

而在此预案发布前,今年以来投资者对宇通客车的提问总计只有3条,主要是咨询新能源客车的销售前景、客车的产销数据等。

而面对投资者的诸多质疑,宇通客车的回复只有两条。

上证e互动平台上,一位署名为“投资者_37684”的网友提问,“(公司)注入零部件净资产溢价近5倍,零部件属于制造业,不可能有这么高的溢价,(精益达)零部件净利润率15%,远高于上市公司的8%。请公司公布精益达的详细财务信息。”

对此,宇通客车答复:“我们与集团财务人员进行了沟通,现将相关问题回复如下:1、精益达60%以上业务是客车底盘关键件、客车空调和客车电子,相关细分市场存在一定的技术壁垒。2、精益达的详细财务信息将在正式的报告书中详细披露。”

还有一位署名为“投资者_36452”的网友提问,“我是一名QFII经理。我认为这次收购精益达可能是一项损害流通股东利益的行为。汽车零部件上市公司华域汽车只有5倍左右的PE,精益达为什么值那么多?”

对此,宇通客车的回复是:本次资产注入响应了监管机构解决上市公司关联交易的指导方向,方案整体对上市公司每股收益有增厚,就盈利能力而言,是有利于所有上市公司股东的。

有投资者对公司未能及时回复表示强烈不满,甚至表示,“方案不改,二级市场投资者一定会维权的,公司快出面回复我们的提问,别掖着,二级市场一直暴跌,你们无动于衷么?”

《投资者报》记者以投资者身份拨通宇通客车董秘座机,接电话者自称是公司董事办工作人员,他表示,“公司董秘于莉和证券事务代表顾国栋已经出差。”该工作人员还表示,汽车零部件业务宇通集团2003年就已经开始做,只不过2009年全部整合到了精益达名下。对于精益达的高溢价率问题,该工作人员告诉《投资者报》记者:“你这个问题其他投资者问得也比较多,(精益达)不是有空调和底盘件嘛,相对来说还是有一定技术含量的,特别是空调和空气悬架。”

对于精益达的技术壁垒问题,《投资者报》记者对其已被授权的专利技术进行了简要地梳理和统计。

根据国家知识产权局的专利检索与服务系统,精益达(不包含科林空调)共有135项专利的法律状态显示为“授权”,其中发明专利2项,实用新型124项,外观设计9项。在这135项专利中,底盘零部件相关专利48项,占比36%;内外饰品相关专利42项,占比31%;其他相关专利(指一些通用技术类专利如防松型螺母、夹芯板等)28项,占比21%;线束电子相关专利17项,占比13%。

科林空调共有38项专利的法律状态显示为“授权”,其中发明专利1项,实用新型29项,外观设计8项。

可见,精益达手中的发明专利仅有3项,其他专利均大部分为实用新型和外观设计类专利,技术壁垒并不强。

精益达七成营收靠宇通

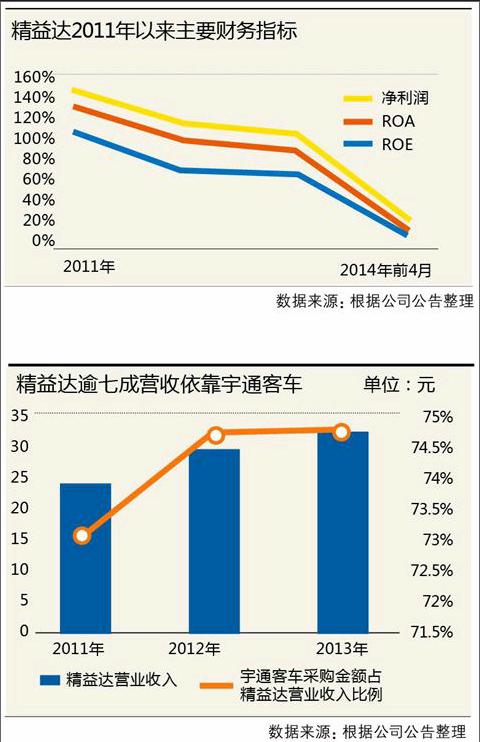

值得注意的是,交易预案显示,精益达近三年的财务指标异常靓丽,且其逾七成的营收来自于与宇通客车的关联交易。

据交易预案披露,2011年~2013年,精益达的营业收入分别为24亿元、29.8亿元、32.3亿元;净利润为3.4亿元、4.6亿元、4.9亿元。与此相对应,2011年末、2012年末、2013年末,精益达的资产总额分别为15.8亿元、19.0亿元、24.7亿元,所有者权益分别为3.5亿元、7.1亿元、8.1亿元。

由此推算可知,2011年~2013年,精益达的资产收益率ROA分别为21.6%、24.1%、19.9%;净资产收益率ROE分别为98.1%、64.2%、60.6%;净利率分别为14.2%、15.3%、15.2%。

但如上所述,在上证e互动平台上,投资者对其靓丽的财务数据提出诸多质疑。

交易预案显示,精益达的主营业务为汽车零部件的生产与销售,主要产品为车桥、悬架、线束、吸塑件、舱门及其他。精益达旗下有一家子公司,郑州科林车用空调有限公司(以下简称“科林空调”,精益达控股70%)和一家分公司郑州精益达汽车零部件有限公司高新区分公司。

精益达的官方网站显示,其产品主要包含四大部分,分别为底盘零部件,包含车桥、悬架、消声器;车用空调;线束电子,包含汽车线束、汽车电子;内外饰品,包含仪表台、行李架、舱门、海绵、玻璃钢、涂料、塑料产品、模具。精益达称其盘式前桥、车用空调、空气悬架等均具有较高的市场竞争力,客户认知程度较高。

宇通客车的年度报告显示,2011年~2013年,宇通客车通过精益达采购材料的金额分别为17.5亿元、22.2亿元、24.1亿元,占精益达营业收入的比例分别为72.9%、74.7%、74.7%。

同样,2011年~2013年,科林空调的营业收入分别为6.0亿元、7.0亿元、7.5亿元,宇通客车通过科林空调采购材料的金额分别为5.95亿元、6.71亿元、6.93亿元,占科林空调营业收入的比例分别为98.5%、96.2%、93.0%。

由此可见,精益达和其子公司科林空调的营业收入主要依靠与宇通客车的关联交易支撑。

大股东四年半浮盈9.2倍

更令人诧异的是,这样一家“寄生”在宇通客车身上的公司,其近几年的分红率却远超寄主。通过丰厚的利润分配方案,其获利颇丰。

交易预案显示,2011年~2013年,精益达利润分配金额分别为3.31亿元、4.20亿元、3.87亿元,占当年净利润的比例分别为97%、92%、79%。而同期宇通客车利润分配占合并报表中归属于上市司股东的净利润比率仅为17%、32%、35%。

丰厚的分红令精益达的股东获益颇丰。

从精益达的历史沿革可以看出,其大股东宇通集团和猛狮客车近年来在这家公司上投入大量资本。

精益达成立于2009年12月3日,成立时注册资本为1亿元,宇通集团以货币出资 5072万元,占注册资本的 50.7%;猛狮客车以其持有的土地、房屋出资 4928万元,占注册资本的 49.3%。

2011年2月,精益达股东会通过决议,同意猛狮客车在精益达成立时承诺的以房产和土地出资 4928万元变更为货币出资;宇通集团以其持有的土地和房产评估作价 7500 万元认缴精益达新增注册资本 7500 万元。

此后,两大股东又进行了两次增资。

直到2014年4月,宇通集团和猛师客车累计分别出资3.79亿元和1.49亿元,合计出资额达到5.3亿元,其中,精益达四年的分红额累计高达11.4亿元,在精益达成立四年半的时间里,两大股东的投资早已翻倍。如果再加上此次宇通客车收购精益达拟支付的42.6亿元对价,则宇通集团和猛狮客车累计浮盈利48.7亿元,四年半的收益高达9.2倍。

多家券商看好主力暗中撤退

自交易预案发布后,5月22日~5月28日,东方证券、平安证券、中金公司、中信证券、长江证券、国金证券、中银国际、招商证券、长城证券、兴业证券、国泰君安等11家券商共发布了12篇关于宇通客车的研究报告。其中中金公司发布了2篇研究报告。

在12篇研究报告中,2篇报告给予宇通客车“强烈推荐”评级,4篇给予“买入”评级,3篇给予“推荐”评级、2篇给予“增持”评级、1篇给予“审慎推荐”评级。

对于此次收购,12篇研究报告中9篇明确表示此次交易将减少关联交易;10篇明确表示将提升公司盈利能力。

5月22日,中金公司发布名为《新能源客车的龙头,公司治理的典范》的研究报告。

报告称,“此次交易的动态PE 仅为7.9 倍,远低于宇通客车目前在二级市场11.8 倍静态PE 和10.5 倍动态PE 的估值”、“ 精益达资产质量优良,净利率在14%~15.5%之间,高于宇通客车。”

5月26日,中金公司又发布了一篇名为《优化公司治理,实现多方共赢》研究报告。

报告称“我们认为,精益达的高盈利能力来源于宇通客车与精益达的强协同效应,精益达注入宇通客车之后,两者之间的协同效应只会得到增强,因此我们认为如果继续单独核算精益达的盈利能力,其高盈利能力还将继续。”

而兴业证券则在其研究报告《资产注入增厚有限,还看新能源车实际销量》中表示,“ 公司拟以预估值42.60 亿元支付对价,按2013 精益达净利润计算,约9 倍静态PE 不高,但这主要由于集团内部配套的零部件企业普遍盈利能力较高(可参考东风康明斯)。PB 上精益达净资产7.53 亿元,增值率为465.7%,支付价格略微偏高。”

在多数券商看好此次收购交易时,二级市场上主力资金却大幅流出宇通客车。根据东方财富网监测,5月22日,主力资金净流出1.08亿元;5月23日,主力资金继续净流出1.01亿元,约占公司当月成交金额的1/4。