信息技术上市公司业绩与研发强度相关性分析

2014-09-19北京信息科技大学经济管理学院北京100192

(北京信息科技大学经济管理学院 北京 100192)

一、引言

由于世界经济的全球化,我国的软件和信息技术业上市公司正日益遭受着国内外企业强有力的挑战。研发费用的投入是软件和信息技术业上市公司保持可持续发展并且获取竞争优势的根本动力。我国的研发费用的投入主体主要是中国软件和信息技术业公司。那么我国的软件和信息技术业上市公司在增加研发费用的投入后,其绩效会有何变化呢?研发投入对我国软件和信息技术业上市公司的企业业绩有什么作用呢?本文选取2008-2012年我国22家软件和信息技术业公司作为研究样本,实证检验了研发投入对我国软件和信息技术业上市公司企业绩效的影响。

由于我国软件和信息技术业公司的飞速发展,对于其研发费用相关领域的研究也越来越多。基于一般逻辑都会认为软件和信息技术业公司用于研发的费用投入越多,带给企业的效益也就越大。但是到底什么样的研发投入才能真正地给公司带来业绩上的明显飞速进步却很难达成共识。由于采取的指标、数据范围不同,不同的研究过程得出的研发费用的投入对企业的影响是不同的,但是大多研究都表明研发费用的投入对企业以后的利润有着正面的、积极的影响。

对于信息技术业为代表的软件公司,其自主创新能力往往对公司长期经营业绩和盈利能力起着决定性作用。在这一背景下,本文通过实证分析研发投入对软件和信息技术业上市公司的业绩是如何影响的。

二、实证研究

(一)研究设计

1.研究假设。本文的总体假设:软件和信息技术服务业上市公司的业绩与研发投入费用之间存在着正向相关的关系。企业的业绩主要体现在企业的盈利能力、偿债能力、营运能力、公司规模指标上。根据以前中外学者的研究,本文选择了能代表企业业绩的盈利能力、偿债能力、营运能力和公司规模指标作为研究对象。鉴于此,本文又提出以下4个假设:

假设1:研发强度与营业利润率业绩指标正向相关。

假设2:研发强度与资产负债率业绩指标反向相关。

假设3:研发强度与资产周转率业绩指标正向相关。

假设4:研发强度与公司规模指标正向相关。

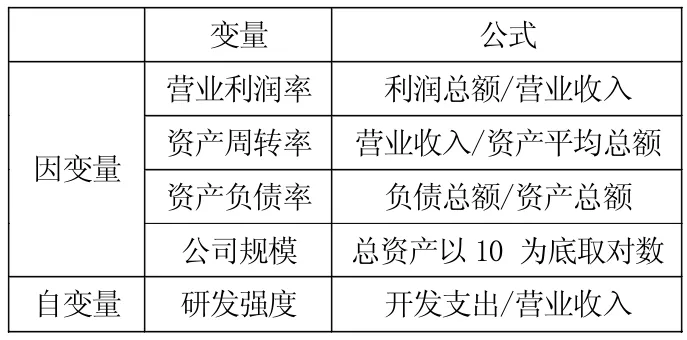

2.研究选择的变量(见表1)。

3.研究样本与数据来源。2012年软件和信息技术服务业上市公司共有98家公司,通过查阅2012年年度报告,本文是以98家公司作为初始研究样本,剔除了2008-2012年这5年开发支出数据不完整的公司,最终确定研究样本数量为22个。本文使用的财务数据来自深圳国泰安信息有限公司CSMAR数据库。

表1 变量定义表

(二)实证分析

1.描述性统计分析。根据22家样本公司数据,可以统计出22家样本公司开发支出绝对数分布特征如表2所示。

从表2可知,22家样本公司2008-2012年5年中,开发支出绝对数的总额和均值均呈现逐年上升的趋势,支出总额从2008年的253376313.45元上升到2012年的1057910149.79元,平均值从2008年的11517105.16元上升到2012年的48086824.99元。这5年平均每年的上升幅度都大于25%,说明我国软件和信息技术服务业上市公司开发支出总额呈现较大幅度的上升趋势,显示出我国企业对研发投入力度逐年在加大。22家样本公司开发支出投入强度的特征及投入强度的区间分布情况如表3、4所示。

从表3、表 4的分析可知,我国软件和信息技术服务业上市公司的开发支出投入强度逐年上升。据国外统计研究认为,开发支出金额占营业收入的5%以上具有较强的核心竞争力。我国软件和信息技术服务业上市公司是开发支出最为集中的产业之一,但从2008-2012年样本公司开发支出投入强度的区间分布情况来看,60%以上的软件和信息技术服务业上市公司的开发支出投入强度都在0-5%。但是无论是最大值还是最小值、均值总体上都有逐年上升的趋势。同时,开发支出投入强度的标准差也在逐年上升,说明了样本公司间开发支出的差异在逐渐加剧,而且差距会越来越大。

2.回归分析。以样本公司2012年的数据(见下页表5)进行回归分析。

回归结果如下页表6所示。表6的回归分析表明,在选取的这22家软件和信息技术服务业上市公司中,研发强度与公司规模之间存在非常显著的正相关,表明了研发投入强度越大,对公司的长期价值影响较大。

表2 22家样本公司5年开发支出绝对数分布特征表

表3 样本公司开发支出投入强度的特征表

表4 样本公司开发支出投入强度的区间分布情况表

表5 样本公司2012年的情况表

表6 样本公司2012年的回归分析表

在实证研究中,研发强度与代表企业业绩指标的盈利能力、偿债能力、营运能力相关性不存在正相关关系,假设1、2、3不成立。笔者认为这并不能说明研发强度与信息技术服务业上市公司的会计业绩无相关性,反而说明从实证研究的角度考虑,研发强度绝对指标比研发强度比例指标更适用于实证研究。这与前人的研究一致。也说明了在软件和信息技术服务行业中,公司的研发投入强度对公司的业绩影响存在滞后性。

三、结论和建议

从本文的分析可以看到,软件和信息技术服务业上市公司的研发强度与企业的规模具有明显的正相关,说明研发投入对软件和信息技术服务业上市公司的长期发展具有正面积极的影响,对企业的业绩影响存在一定的滞后性。通过以上检验及其结果可以得出以下结论:

一是软件和信息技术服务业上市公司研发强度不够。样本公司的研发费用的投入远远未达到国际上维持企业生存的最低值,而回归分析结果表明研发费用的投入对软件和信息技术服务业上市公司的业绩具有一定的影响。

二是软件和信息技术服务业上市公司对研发投入的重视有所提升。软件和信息技术服务业上市公司提高研发能力需要持续且长久的研发经费投入,只有研发经费量的积累达到一定程度,持续且长久的研发费用投入才能够显示出对公司以后业绩的推动作用是显著的。

根据本文的结论,笔者对软件和信息技术服务业上市公司提出以下几点建议:首先,软件和信息技术服务业上市公司应注重自身资本积累,降低资产负债率,加大企业的研发投入。其次,软件和信息技术服务业上市公司应该增加投入基础研究的经费,逐步形成企业自身的创新能力,为企业的长远发展打下基础。最后,软件和信息技术服务业上市公司应加强研发投入经费信息的披露。软件和信息技术服务业上市公司研发能力的绩效评价都离不开准确、及时的研发信息披露。