高管控制权与企业非效率投资

——基于A股上市公司数据的实证研究

2014-09-19□

□

(1财政部财政科学研究所 北京100142 2普华永道中天会计师事务所 上海200021)

一、引言

在现代企业财务管理中,投资决策作为公司必须例行做出的最重要的三大财务决策之一,直接关系到企业价值是否能够最大化。根据委托代理理论,所有者与管理层之间会由于利益因素产生代理问题。在股权较为分散的企业里,管理者拥有的公司控制权通常会大于其享有的剩余索取权,所以易产生管理者为追求自身利益而进行非效率投资的现象。而在股权相对集中的企业里,大股东在公司拥有较多的股权利益,从而管理层容易成为控股股东的傀儡,进行非效率投资为自己和控制股东谋利。由于我国普遍的“一股独大”现象和国有股权终极所有者的缺位,我国上市公司后一种情况较为严重,高级管理层普遍拥有较大的企业控制权,形成了在西方理论中只有股权分散情况下才会出现的委托代理理论,而我国独特的高管控制权对企业投资行为和效率的影响也逐渐成为新兴的研究热点。

二、文献综述

高管控制权理论是由Bebchuk&Fried提出来的,目前对高管控制权的普遍定义为企业高级管理人员对企业所有可利用的资源和资产的控制和支配权力。国内外文献中对高管控制权与企业非效率投资的研究较少,大多数都是以股权结构作为切入点。

Jensen&Mecking在研究代理问题时最早提出了过度投资问题,认为不完全的监督使管理者有选择利于自己而非对股东最优的投资策略的动机,如扩大投资项目等过度投资行为。Jensen进一步提出自由现金流假说,认为自由现金流多的企业更容易引发过度投资问题。Richardson通过构建过度投资模型进一步验证了Jensen的自由现金流假说,国内的学者也以国内的公司为样本得出了类似的结论 。

在股权集中的模式下,研究者发现拥有公司控制权的大股东及其代理人会利用金字塔式的股权结构投资来获得不会被中小股东所共享的控制权收益,造成“利益侵占效应”。国内学者的研究成果显示这种“利益侵占效应”在国内也普遍存在,造成投资行为的扭曲现象,而且不同股权性质的企业投资的扭曲程度也有所不同。

综上所述,目前的研究大多是从股权结构的角度出发对上市公司投资行为进行分析,而专门从高级管理人员这一代理人主体的角度来进行研究的比较少,且目前大多数基于高管控制权的研究都是与薪酬契约相关的,针对高管控制权与企业非效率投资的分析还基本属于空白,因此本文基于全样本的数据对两者的关系进行研究无论从理论上还是实际上都具有一定的意义。

三、研究设计

(一)研究假设与模型构建

由于委托代理问题的存在和公司治理机制的缺陷,企业高级管理人员会以自身利益或是与之利益趋同的大股东利益为重,造成企业的非效率投资行为,因此可以做出如下假设:

H:高管控制权越大,企业的非效率投资程度越严重。

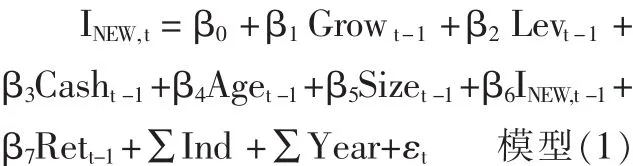

对于非效率投资的度量,本文借鉴Richardson的预期投资模型,即将总投资支出分为维持性投资和新增投资,而新增投资又分为预期投资支出和非预期投资支出,非预期投资支出即是非效率投资。若非预期投资支出大于零,表明公司存在过度投资,若非预期投资支出小于零,则表明公司存在投资不足。具体模型如下:

对模型(1)进行回归,所得回归模型的拟合值即为公司t年的预期投资支出,而残差ε则代表企业t年的实际投资量减去预期投资量。如果残差大于0,表明企业存在过度投资,用符号OverI表示,如果残差小于 0,则表明企业存在投资不足,用符号UnderI表示。为方便理解,本文在后续分析时对小于0的残差取绝对值,表示OverI或UnderI越大,过度投资或投资不足程度越严重。另外,Richardson的模型的一个假定条件为上市公司整体投资行为正常,不存在系统性的过度投资或投资不足现象,否则,在使用模型残差度量过度投资或投资不足时,容易产生系统性偏差。为克服这一问题,本文借鉴辛清泉等的做法,将模型(1)的残差按大小等分成三组并剔除掉中间一组,然后将残差最大的一组作为过度投资组,残差最小的一组作为投资不足组,再以之为相应的变量对后续模型进行回归。

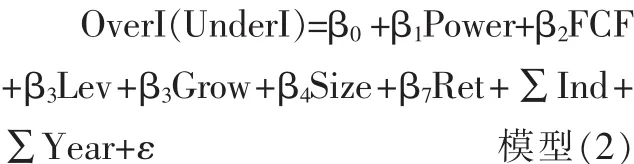

对于高管控制权与非效率投资,依据本文的研究假设,构建如下模型:

(二)数据来源与指标界定

本文以2007-2011年沪深两市A股上市公司为原始样本,为保证数据的有效性,在原始样本中剔除了金融业类、被 ST和 PT、关键数据缺失、资不抵债(当年资产负债率大于1)的上市公司,另外由于本文回归模型中需要计算滞后一期的变量,因此剔除2011年新上市的公司。

基于以上筛选原则,加之由于滞后一期变量的存在,本文实际研究年度为2008-2011年,并最终获得了1 786家上市公司共6 435个样本数据。另外,本文对于需要使用的主要连续变量进行了上下各1%的winsorize调整,以减轻极端值对估计结果的影响。本文使用的数据均来自国泰安CSMAR数据库,数据库信息不全及缺失部分从各公司年报中手工收集与整理。本文用Excel和Stata11.0对数据进行处理与分析。

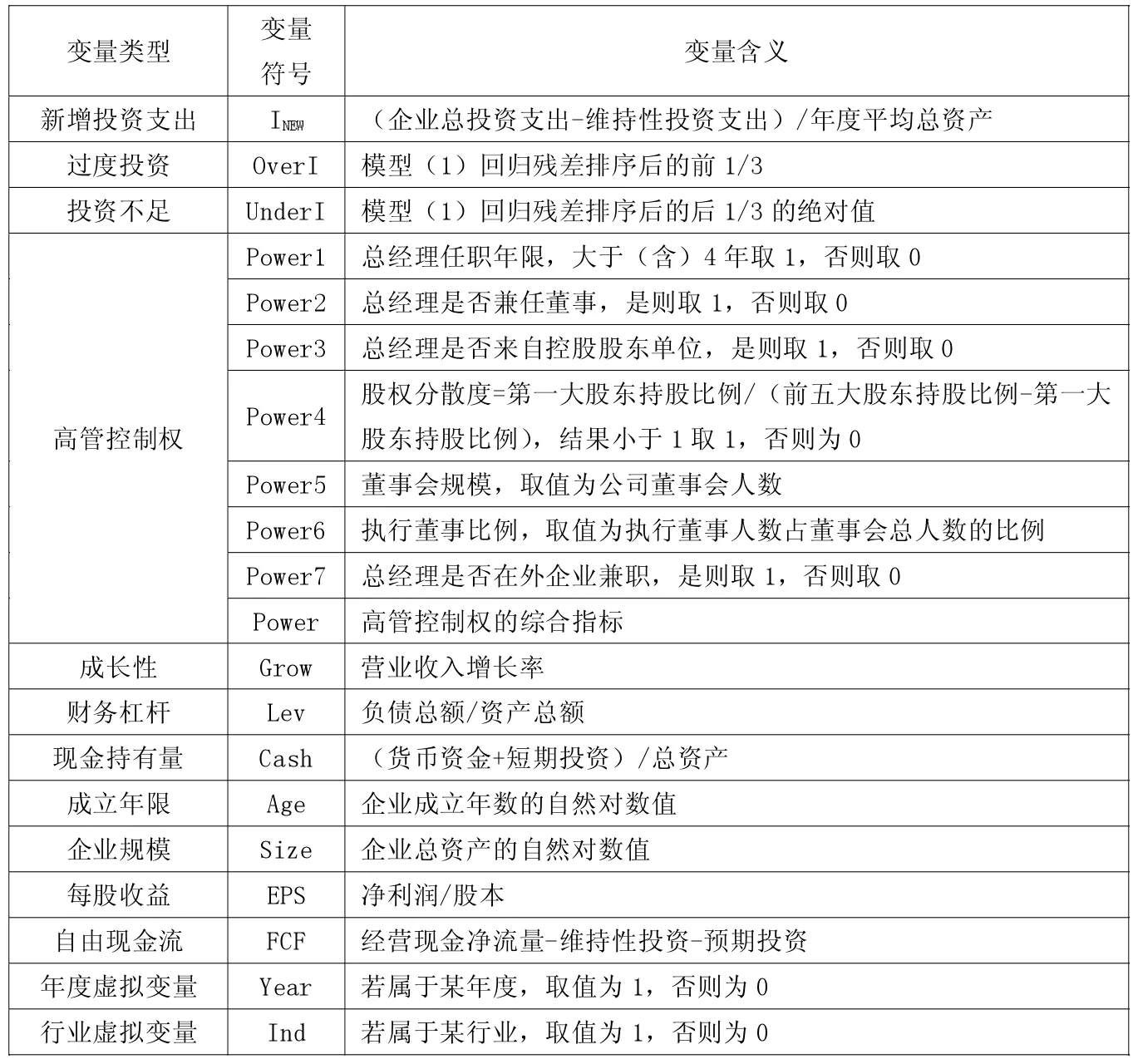

本文的被解释变量为非效率投资,其度量方式已在上文说明,在此不再重复赘述。解释变量为高管控制权,对于高管控制权的衡量国内外文献中并没有统一的指标。大部分学者多采用较少的维度或是单一指标对其进行衡量,本文在参考国内外文献的基础上,从高管任期、高管结构权利、总经理是否来自控股股东、股权分散度、董事会规模、执行董事比例和高管是否在其他企业兼职这七个维度出发来描述高管控制权,并借鉴白重恩等的做法,对以上七个指标用主成分分析法合成高管控制权综合指标,从不同侧面和综合的角度来研究高管控制权对企业非效率投资的影响。本文还设置了一些控制变量对研究模型进行控制,包括营业收入增长率、资产负债率、公司规模、自由现金流、每股收益等,研究中涉及的变量及其说明见下页表1。

四、实证研究

(一)非效率投资的估算结果与描述性分析

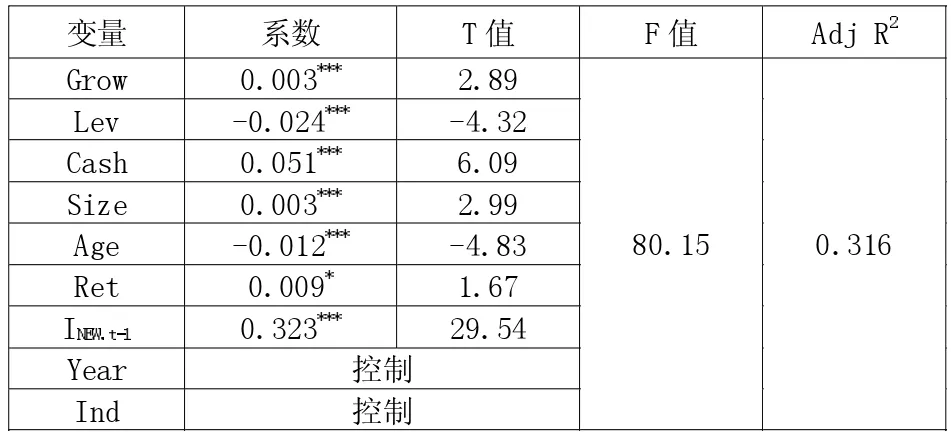

对模型(1)进行回归,得到非效率投资的估算结果,回归结果见表2。

从表2可以看出,各解释变量的系数均具有较好的显著性,模型的整体解释力较好,可以较为准确地估算出企业的预期投资水平以及衡量企业的非效率投资程度。按照前述对回归残差的处理方式,得到过度投资和投资不足的样本各1 941个,并以此为基础进行后续分析。

为直观地衡量上市公司的非效率投资程度,本文借鉴Richardson和王英英的做法,定义企业投资支出指数=企业的实际投资支出/企业最优投资支出。上述两位学者认为当企业投资支出指数超过2时,说明企业存在比较严重的过度投资行为,当企业投资支出指数低于0.2时,则说明企业存在严重的投资不足。本文根据模型(1)得出我国上市公司的企业投资支出指数,统计结果见表3。

由表3可以看出,我国上市公司过度投资较严重的企业有1 699家,占总数的29.2%,投资不足较严重的企业为664家,占总数的11.4%,说明我国上市公司存在较为严重的非效率投资行为,且过度投资严重程度要大于投资不足。

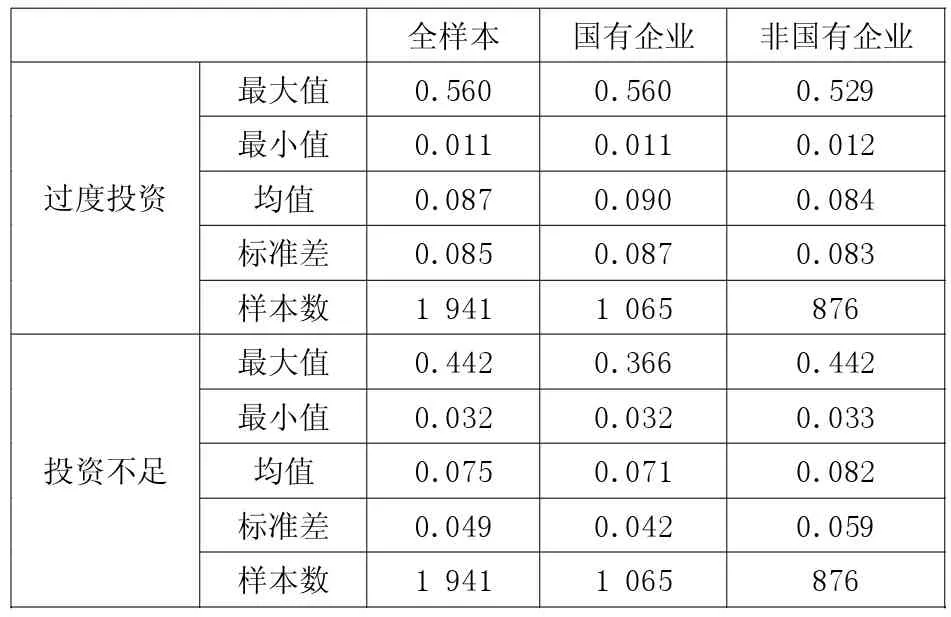

表4是对我国上市公司2008-2011年非效率投资的描述性分析。由表4可知,我国上市公司投资不足问题与过度投资问题一样普遍存在,但过度投资的扭曲程度要大于投资不足。另外,对比不同企业性质下的数据,还可以发现国有企业的过度投资程度要大于非国有企业,而非国有企业比国有企业遭受投资不足的程度要更严重些,可能由于非国有企业要比国有企业更容易遭遇融资约束。

表1 变量定义表

表2 投资模型回归结果

表3 企业投资支出指数统计表

表4 过度投资与投资不足的估计结果

(二)高管控制权与非效率投资的实证分析

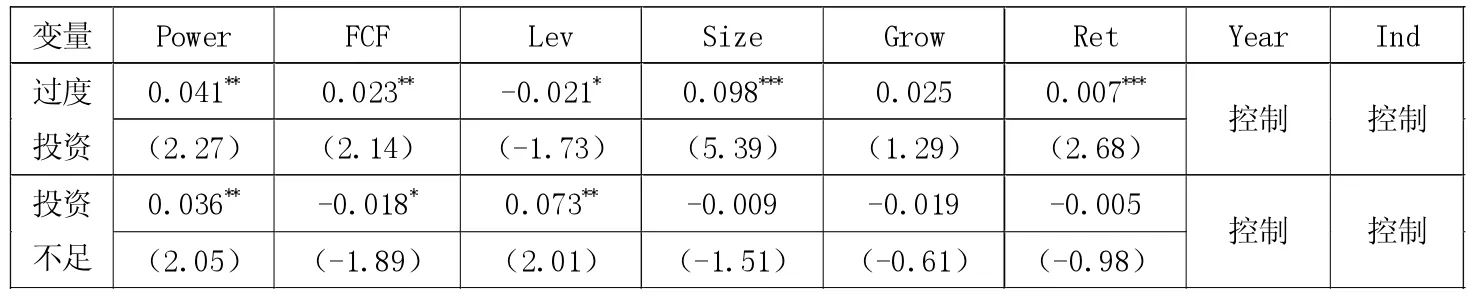

在对高管控制权指标进行主成分分析时,本文根据特征根大于1的原则选择前4个主成分构造综合得分,对模型(2)进行回归,结果见下页表5。

从表5的回归结果来看,高管控制权与过度投资和投资不足均显著正相关,表明企业高管的控制权越强,非效率投资程度越严重,从而证实了本文的研究假设。另外,自由现金流FCF对过度投资的回归系数在5%的水平上显著,也证实了Jensen的自由现金流假说,即企业的自由现金流越多,过度投资程度越高。资产负债率对投资不足的回归系数显著为正,说明投资不足的企业在一定程度上可能受融资约束的影响。

以上为高管控制权综合指标对非效率投资的影响,表6将从不同侧面反映高管控制权与非效率投资的关系。

表5 高管控制权与非效率投资的回归结果

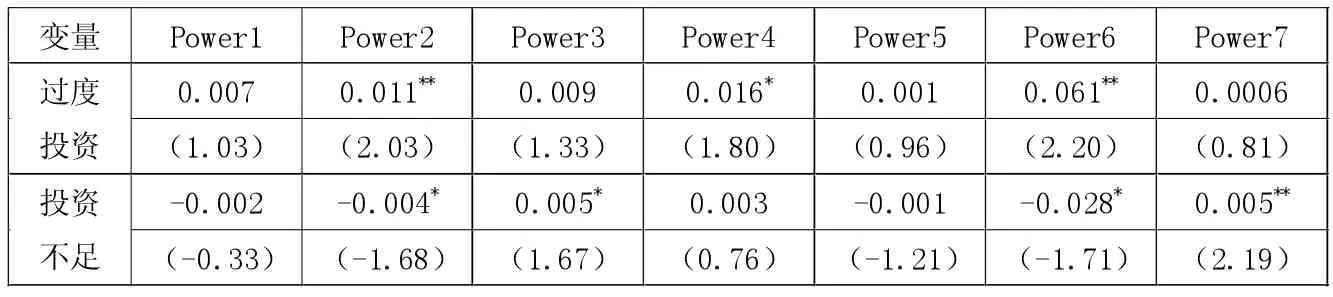

表6 高管控制权与非效率投资

根据表6可以发现,在过度投资方面,总经理身兼董事两职合一对加重过度投资有显著的影响,而股权越分散、执行董事比例越高,过度投资程度也会相应增加。在投资不足方面,总经理身兼董事以及高执行董事比例均与企业的投资不足显著负相关,这与其对过度投资的影响相符合。另外,当总经理来自控股股东时,会显著促进投资不足,而对过度投资的促进效果并不明显,这可能是由于当总经理来自控股股东时,大股东占款现象比较严重的概率较大,从而容易导致投资不足。当企业总经理在外企业兼职时,会显著促进投资不足。本文对此结果的分析为,企业总经理在外兼职很可能是在控股股东单位,从而身为控股股东的代理人,其为控股股东及自身谋私利会加剧大股东占款的可能性,从而造成企业投资不足。

(三)稳健性检验

在本文的高管控制权衡量指标中,除了董事会规模和执行董事比例以外均为虚拟变量,因此本文将上述两个变量也变成虚拟变量后再次进行验证。具体方法为,对于董事会规模指标,当企业的董事会规模超过行业中位数时该指标取值为1,否则取值为0,执行董事比例的处理方式与之相同。经过检验,发现结果与前面的结果基本一致,除个别变量的显著性水平略有下降(显著性水平从5%下降为10%),所有变量的系数符号与显著性均未发生变化,因此上述稳健性检验结果与前述结果无实质性差异,所以可以认为前文的结论是比较具有稳健性的。

五、结论与建议

通过上述研究与分析,本文发现我国上市公司存在着较为严重的非效率投资行为,且过度投资程度略重于投资不足程度。企业高管的控制权越大,企业的非效率投资问题就越严重。高管控制权的不同角度对过度投资或投资不足均有不同程度的影响作用,其中总经理身兼董事两职合一、高股权分散度、高执行董事比例均会显著促进企业的过度投资程度;而总经理身兼董事两职合一、高执行董事比例与企业的投资不足存在着显著的负相关关系。另外,若总经理来自控股股东单位,则会加重企业的投资不足。若企业总经理同时在外企业兼职,则会显著地增加企业投资不足的程度。

对此,企业应从以下几方面进行改进:一是完善董事会结构,加强董事会的有效性,优化董事会规模,健全独立董事制度;二是优化和改进企业绩效考核体系,健全管理层激励机制,加强对投资回报与资产收益的考核;三是推进企业,尤其是国有企业经理人的市场化与职业化,减少行政配置机制,加强经理人市场的竞争性;四是完善企业的分红制度,加强对自由现金流的管理,防止自由现金流的滥用从而遏制过度投资行为;五是推进我国资本市场的市场化和法制化进程,改善外部环境,进一步促进企业治理制度和投资行为的合理性与科学性。