消防部队工程备料款问题探讨

2014-09-19□

□

(中国人民武装警察部队学院 河北廊坊065000)

当前,消防部队在营区建设与改造方面的基建资金投入不断增大,基本建设工程主要以出包形式为主,由于施工单位承包工程一般实行包工包料,因此会要求建设单位预付一定的建筑备料款。消防部队预付给施工单位的工程备料款是基建待结算储备资金的重要内容,合理确定工程备料款的数额,正确把握其扣回时间,对于保护部队基建资金安全,加快资金周转,提高资金使用效率具有重要的现实意义。

一、把握工程备料款抵扣速度

预付备料款是部队建设单位为了施工单位储备工程所需主要建筑材料、结构件,在签订工程承包合同后按年度工程总值的一定比例向施工单位预付的备料资金。由于基建项目产品价值大且建设周期长,这就决定了建设单位与施工单位结算与支付工程价款时应分期或分阶段进行,即建设单位按合同约定的工程进度向施工单位逐笔支付款项。当工程进展已达到合同规定的预付款起扣条件时,需要进行相应的扣除,这不仅是加强基建资金日常控制与管理的要求,也是未来工程竣工决算的基础。

工程备料款的扣还是伴随工程价款结算,以冲减方式逐渐抵扣,直至工程竣工时全部扣清。因此,预付备料款起扣时间的确认问题以及每次办理工程价款结算时抵扣数额问题都应予以合理确定,以便科学把握备料款的抵扣速度。但许多施工合同在备料款抵扣比例方面的约定还不尽合理,导致备料款抵扣速度过快或过慢的情况时有发生,不利于对工程进度和费用的整体考量。备料款若起扣时间过早或每次扣还量过大,会使得未来工程在没有备料款的状态下施工,易引发施工单位现金流量不足,从而影响施工工程进度、工程工期和工程质量。反之,备料款若起扣时间过迟或扣还量过小,又易形成工程结束了而备料款尚未抵扣完毕,也使得工程进度款支付不均匀、不合理,从而不利于部队建设资金的管理和流动。因此,我们应正确把握工程备料款抵扣速度,复核合同条款中的备料款预付的比例,如何进行扣回,在什么时候开始扣回;工程进度款项如何计量,什么时候计量,如何付款;特别是,财务部门要注意付款条件和方式,以及保证施工合同的实施,以免产生漏洞。

二、遵循工程备料款抵扣原则

建设单位拨付给施工单位的备料款用于主要材料、结构件和未完施工的储备需要,由于各项工程的结构类型与工期长短等各不相同,其所需的储备资金需要量也有所差异。由此可见,备料款的需要量取决于多种因素,一般可根据材料占年度建筑安装工作量的比重、材料储备时间和施工工期等进行测算。在实际工作中,为了简便计算预付备料款的限额,通常可按建筑安装工作量的百分比分类规定统一的额度,其额度在建筑工程中一般不应超过当年建筑(含水、电、暖、卫等)工程工作量的30%,在安装工程中一般不应超过当年安装工程量的10%,材料占比重较大的安装工程可适当增加。预付备料款应在施工合同签订后由建设单位拨付且不得超过规定的额度。凡是实行全包料的建设单位在合同签订后的一个月内,应将预付备料款一次全部拨给施工单位;实行半包料的应按施工单位的包料比重,相应地减少预付备料款的数额;只包工不包料的则不应拨付备料款。对跨年度的工程,应按下年度出包工程的建筑安装工程量和规定的预付备料款额度,重新计算应预付的备料款数额并进行调整。

建设单位工程备料款是属于预付性质的款项,在工程中后期,工程所需的主要材料和结构件的用量会逐渐减少,因此在办理工程价款结算时,可通过抵付工程价款的方式陆续转回,直至竣工时全部备料款抵扣完毕。工程备料款抵扣原则是当未完工程所需主要材料的价值相当于工程预付备料款数额时开始起扣,在每月结算的工程价款中按材料比重进行转回。这既不会影响施工单位正常储备资金的需要,也可以避免过多的占用资金。因此,预付备料款起扣时间的确认是进行预付备料款起扣的关键。预付备料款起扣时间又称为“起扣点”,一般用已完工价值表示。其原理如下:

∵未完工程材料费需要量=预付备料款

未完工程材料费需要量=未完工程价值×材料费比重

∴未完工程价值=预付备料款/材料费比重

∵预付备料款起扣时已完工价值=年度出包工程总值-未完工程价值

∴预付备料款起扣时间=年度出包工程总值-预付备料款/材料费比重

第一次应扣回的预付备料款数额=(累计已完工程价值-起扣时已完工程价值)×主要材料比重

以后每次应扣回的预付备料款数额=每次结算的已完工程价值×主要材料比重

三、正确核算预付备料款

预付备料款科目属于资金占用科目,用来核算建设单位预付的备料款和拨给施工单位抵作预付备料款的各种材料。本科目的借方登记预付的备料款和拨付材料抵作的备料款,贷方登记工程价款结算时以预付备料款抵扣的应付工程款,余额表示已经预付而尚未扣回的备料款,其明细科目按收取备料款的施工单位分别设置,其对应科目通常为 “银行存款”、“应付工程款”、“库存材料” 等。应该明确的是,预付备料款不是工程进度款,在会计账务处理时,应在“预付备料款”科目核算,而非“预付工程款”科目核算。当部队建设单位按照规定预付给施工单位备料款时,应借记“预付备料款”科目,贷记“银行存款”等科目;当在工程价款中抵扣预付备料款时,应借记“应付工程款”科目,贷记“预付备料款”科目。下面举例来说明。

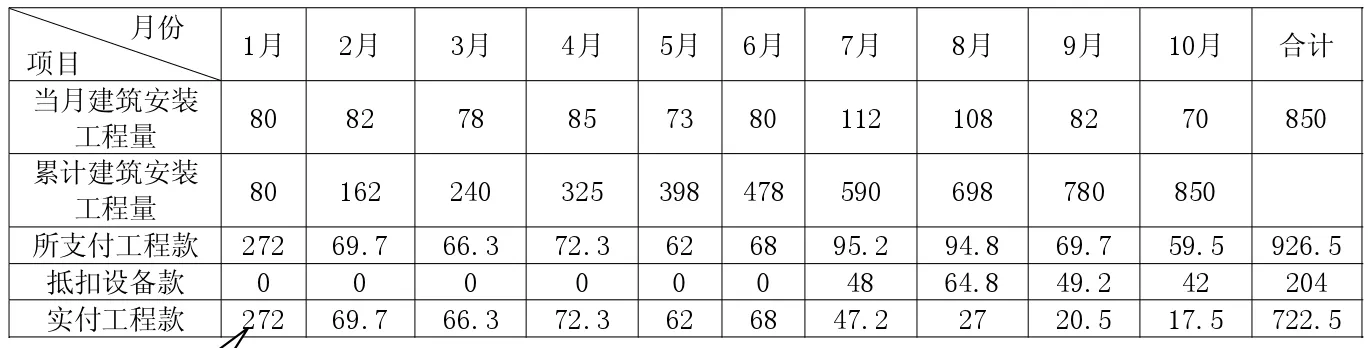

例:某消防支队基建办将某单项建设项目出包给第一建筑公司,该项工程年度计划完成建筑安装工作量850万元,合同工期为10个月,按施工合同规定开工前向施工单位拨付工程备料款,备料款额度为24%,材料比例为60%,按照当月确定的工程计量结果所含款项的85%支付工程进度款,各月建筑安装工作量如表1所示。

由于预付备料款数额=出包工程年度建筑安装工作量×预付备料款额度

因此,根据资料可知,工程预付备料款数额=850×24%=204(万元)

预付备料款起扣点=年度出包工程总值-预付备料款/材料费比重

即:预付备料款起扣点=850-204/60%=510(万元)

表1 工程估价结算 单位:万元

根据各月建筑安装工作量可以计算出累计完成的建筑安装工作量,我们发现7月份累计已完工程价值为590万元,大于起扣点510万元,所以预付备料款应从7月份开始起扣。

∵第一次应扣回的预付备料款数额=(累计已完工程价值-起扣时已完工程价值)×主要材料比重

∴7月份应抵扣的预付备料款数额=(590-510)×60%=48(万元)

∵以后每次应扣回的预付备料款数额=每次结算的已完工程价值×主要材料比重

∴8月份应抵扣的预付备料款数额=108×60%=64.8(万元);9 月份应抵扣的预付备料款数额=82×60%=49.2(万元);10月份应抵扣的预付备料款数额=70×60%=42(万元)。

由于该项工程年度计划完成建筑安装工作量850万元,按照当月确定的工程计量结果所含款项的85%支付工程进度款,因此每月应支付的工程款应为当月建筑安装工程量的85%(1月份要包括预付备料款数额),而每月实际支付的工程款应为每月应支付工程款抵扣相应备料款后的余额。这样,7-10月份共扣回预付备料款204万元,与开工前向施工单位预付的备料款数额相等,并且在竣工时全部转回。

在进行会计核算时,注意1月份拨付工程备料款的分录,应为借记“预付备料款”2 040 000元,贷记“银行存款”2 040 000元。而在7月份可以进行备料款抵扣时的分录,应为借记“应付工程款”480 000元,贷记“预付备料款”480 000元。

消防部队预付给施工单位的工程备料款是基建待结算储备资金的重要内容,备料款抵扣计算的正确与否直接关系到工程进度款支付准确性。只有正确把握工程备料款抵扣速度,遵循工程备料款抵扣原则,并做好预付备料款核算工作,才能保护部队基建资金安全,提高资金使用效率。