油田注水开发经济评价方法研究

2014-09-18侯春华赵小军余晓钟

侯春华,陈 武,赵小军,余晓钟,马 晶

(1.中国石化胜利油田地质科学研究院,山东 东营 257015; 2.西南石油大学经济管理学院,四川 成都 610500)

油田注水开发经济评价方法研究

侯春华1,2,陈 武2,赵小军1,余晓钟2,马 晶1

(1.中国石化胜利油田地质科学研究院,山东 东营 257015; 2.西南石油大学经济管理学院,四川 成都 610500)

本文针对油田注水开发的特点,考虑油田产量递减和含水率递增的实际情况,利用技术经济学中的动态盈亏平衡分析方法,结合油田注水开发投资的估算、收入的估算和支出的估算,建立了油田注水开发的经济评价模型。利用Excel软件在一定原油价格分别测算不同内部收益率、不同井深、不同含水率情况下的单井日产量;然后利用SPSS统计软件对测算得到的样本数据进行回归分析,得到了内部收益率与单井日产、井深、含水率之间的函数关系;最后根据建立的回归分析模型对某油田的2个区块进行应用,检验该经济评价方法的实用性。

油田;注水开发;经济评价;油田注水开发经济评价模型;动态盈亏平衡分析法

1 问题的提出

油田注水开发是指油田完成产能建设投资,形成生产能力后,在开采初期或者开采过程中,通过注水井补充油层本身能量的下降,而达到增加原油产量和延长油田开采时间,最终提高油田采收率的目的[1]。在采用注水开发的情况下,随着开采时间的增加,油田的驱油物等注入费用会发生相应的变化,同时产液量会不断的增加,原油含水率也不断的上升,必然会导致相应的操作成本的增加,而在传统的油田经济评价中,一般不考虑操作成本的变化和含水率的上升[2]。本文针对油田注水开发的实际情况,结合注水开发操作成本和原油含水率上升这一变化规律,建立了油田注水开发经济评价模型;通过该模型确定单井的初始经济产量与内部收益率、油藏埋深和含水率之间的数量关系;再根据得到的数据,运用SPSS软件进行回归分析,得到内部收益率与原油产量、油藏埋深和含水率之间的回归模型,运用回归分析模型,可以很方便地得到油田注水开发经济评价的结果[3]。油田注水开发经济评价模型的建立和运用,既是对传统经济评价的补充和完善,也是对油田注水开发经济评价方法的尝试,可以为油田注水开发经济评价提供一种思路和探索。

2 油田注水开发经济评价模型

油田在注水开发中,除了一般油田开发需要考虑的因素之外,还需要考虑的是初始含水率和极限含水率,根据初始含水率和极限含水率,同时考虑含水率递增的方式,可以得到含水率的递增率。油田在注水开发中,每年的操作成本也会随着含水率的变化而发生相应的变化,因此需要从动态的角度考虑评价期内每年的操作成本[4]。油田注水开发经济评价模型的建立,其思路是运用技术经济的基本原理,采用动态盈亏平衡分析方法,将油田注水开发的收益和收益性支出均折现,得到油田注水开发收益净现值,即收益净现值与油田注水开发的产能建设投资净现值相等[5]。

油田注水开发经济评价模型的特点是:(1) 收入的估算考虑油田产量递减方式和综合税率;(2) 收益性支出的估算除考虑初始含水率、极限含水率和含水率上升方式外,还需要考虑随着含水率的变化,评价期限内各年的操作成本也会发生相应的变化;(3) 产能建设投资的估算考虑注水井的比例、钻井工程投资、地面建设工程投资和其他投资等。

2.1收入的估算

根据油田产能建设和开发的特点,一般分为上产阶段、稳产阶段和递减阶段。对于规模比较小的区块或者采用滚动开发的油田,一般可以将上产阶段合并到稳产阶段。基于这样的假设,因此,油田注水开发的收益也分为稳产阶段的收益和递减阶段的收益,也就是原油销售收入扣除销售税金及附加后的余额,销售税金及附加主要包括增值税、所得税、资源税及其他税金[6],销售税金及附加采用综合税率的处理方式。其计算公式为:

稳产期的收益现值为:

(1)

递减期的收益现值为:

(2)

式中

Rw—稳产期的收益现值,元;

RD—递减期的收益现值,元;

Q—年原油产量,t;

K—原油商品率,%;

P—原油销售价格,元/t;

Ir—内部收益率,%;

Tx—综合税率,%;

D—年综合递减率,%;

n1—稳产期,a;

n2—递减期,a。

2.2收益性支出的估算

在油田产能建设完成后,油田进入开发阶段,还会发生相应的成本费用支出。收益性支出是指为了获得原油收益所发生的相应支出,收益性支出通常包括年操作费用、管理费用、财务费用和销售费用等[7]。收益性支出也包括稳产阶段和递减阶段。根据油田实际,收益性支出按单井计量主要有材料费用、燃料费用、井下作业费用、测井试井费用、维护及修理费用等;按单位产量计量主要有直接人员费用、运输费用、其他直接费用、轻烃回收费用、厂矿管理费用和期间费用等。除此之外,还有按吨液计量主要有动力费用、油气处理费用和驱油物注入费用等。结合油田注水开发原油产量递减和含水率递增,得到评价期限内各年操作成本,因此,收益性支出的计算公式为:

稳产期的收益性支出现值为:

(3)

递减期的收益性支出现值为:

(4)

式中

Zw—稳产期的收益性支出现值,元;

ZD—递减期的收益性支出现值,元;

M—按单井计量费用之和,元;

N—按单位产量计量的费用之和,元;

DL—每吨液动力费用,元/吨液;

YC—每吨液油气处理费用,元/吨液;

QY—驱油物注入费用,元/吨水;

Fw—综合含水率,%;

α—综合含水率递增率,%。

其中:

M=CL+RL+ZY+CS+WX

N=ZR+YS+QZ+TJ+QH+CG+QJ

式中

CL—单井材料费用,元/井;

RL—单井燃料费用,元/井;

ZY—单井井下作业费用,元/井;

CS—单井测井试井费用,元/井;

WX—单井维护及修理费用,元/井;

ZR—直接人员费用,元/吨油;

YS—运输费,元/吨油;

QZ—其他直接费用,元/吨油;

TJ—天然气净化费用,元/吨油;

QH—轻烃回收费用,元/吨油;

CG—厂矿管理费用,元/吨油;

QJ—期间费用,元/吨油。

2.3资本性支出的估算

油田注水开发资本性支出主要包括钻井工程投资、地面建设及配套工程投资和其他投资等。在钻井工程投资中,主要包括油井和注水井的投资,同时要根据不同的油藏特点和地质结构,考虑注水井的比例和单位进尺的钻井综合成本[8]。钻井综合成本包括钻井、测井、录井、试油等综合项目的成本费用。资本性支出的计算公式为:

(5)

式中

Z—资本性支出,元;

C—钻井综合成本,元/m;

H—井深,m;

DM—地面建设投资,万元/井;

QT—其他投资,万元/井;

n0—产能建设期,a。

在油田注水开发项目结束时,资本性支出现值与收益净现值相等,即:

(6)

从式(6)中求出Q的值,即得到油田注水开发单井初始经济年产量:

(7)

根据式(7)可以得到油田注水开发单井初始经济日产量:

(8)

式中

q—单井初始经济日产量,t/d。

3 油田注水开发经济评价参数的选择

3.1收入评价参数

原油商品率的选取可以参照油田近年来的统计数据进行统计分析得到,也可以根据经验选取,在本文的研究中选取95%;原油价格可以参照国际市场原油价格或者国内油田经济评价时原油价格的选择方法,在本文的研究中选取2 750元/t;综合税率的选取可以根据油田近年来原油销售税金及附加和销售收入的统计资料进行统计分析得到,在本文的研究中综合税率选取20%[9]。

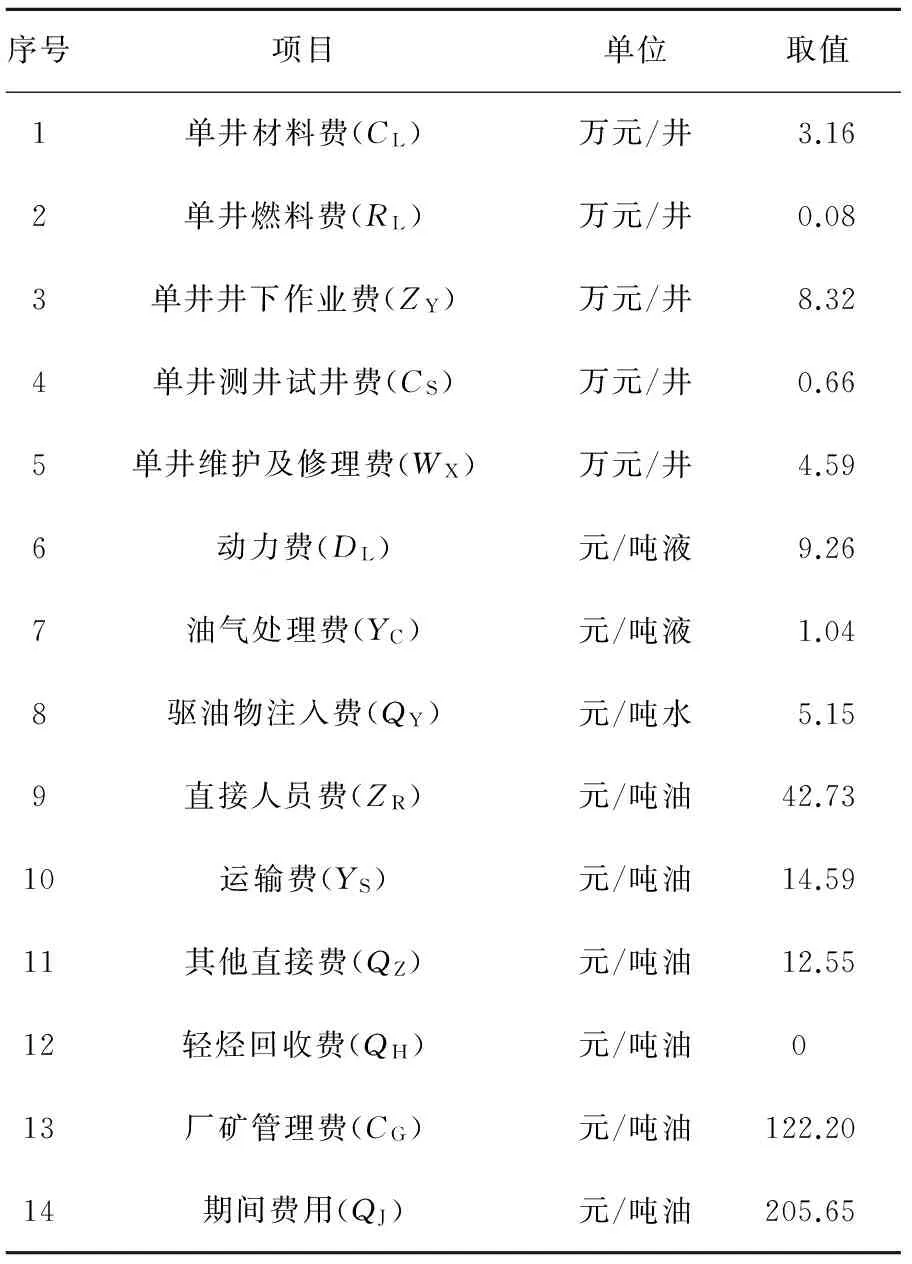

3.2收益性支出评价参数

油田注水开发收益性支出评价参数主要是评价期限内各年的操作成本和期间费用,其参数选取的数值见表1。

表1 油田注水开发操作成本及其期间费用参数表

3.3资本性支出评价参数

资本性支出参数对油田注水开发经济评价时既是一个重要的参数,但由于涉及的因素和环节较多,也是一个比较难确定的参数,需要认真分析和研究,不同的情况可能处理的方式也有一定的差异。

3.3.1 钻井工程投资

油田注水开发产能建设钻井工程投资主要包括钻井工程、测井工程、录井工程、试油工程等。影响钻井工程投资大小的主要因素是油藏埋深、注水井比例和单位进尺综合成本,可以参照油田注水开发产能建设钻井工程设计进行测算。在本文的研究中,单位进尺综合成本按2 500元/m估算[10]。

3.3.2 地面建设及配套工程投资

油田注水开发地面建设及配套工程投资主要包括原油集输管网、联合站和原油脱水处理等。地面建设及配套工程投资可以参照油田注水开发地面建设及配套工程设计进行测算,在本文研究中按100万元/井估算。

3.3.3 其他投资

油田注水开发产能建设的其他投资主要包括地质设计、钻井工程设计以及其他费用等,在本文研究中其他投资按20万元/井估算。

3.3.4 其他相关评价参数

根据中国石油天然气股份有限公司经济评价的规定,原油的评价年限选取15 a。建设期根据油藏的实际情况选取,在本文研究中建设期选取1 a;油田的稳产年数,根据油藏的特点、采油速度和开采工艺来确定,根据一些油田的实际,综合考虑,在本文研究中把原油稳产年限定为2 a;年综合递减率,可以参照同类油藏开采情况选取,在本文研究中选取7%[10]。值得说明的是,产量的递减有五种方式,即凸型递减、凹型递减、直线递减、指数递减和调和递减,在本文研究中选取直线递减;除此之外,含水率的递增有五种方式,即直线递增、调和递增、指数递增、凸型递增,同时Logistic函数也可以研究含水率递增,本文选取直线递增的方式[11];年生产天数定为330 d。

在注水开发经济评价中,除了考虑一般油田开发经济评价的参数以外,还需要考虑含水率上升的方式,结合初始含水率和极限含水率,得到相应的含水率递增率,进而得到所对应的相关其他变量之间的经济关系。在一般经济评价中,操作成本一般都是按照单位产量分项进行计量,而在注水开发经济评价中,将操作成本参数分为按单井进行计量、按产液量进行计量和按单位产量进行计量三种方式,这也是考虑了注水开发的特点而进行设置的。

3.4内部收益率与井深、单井日产、含水率的关系

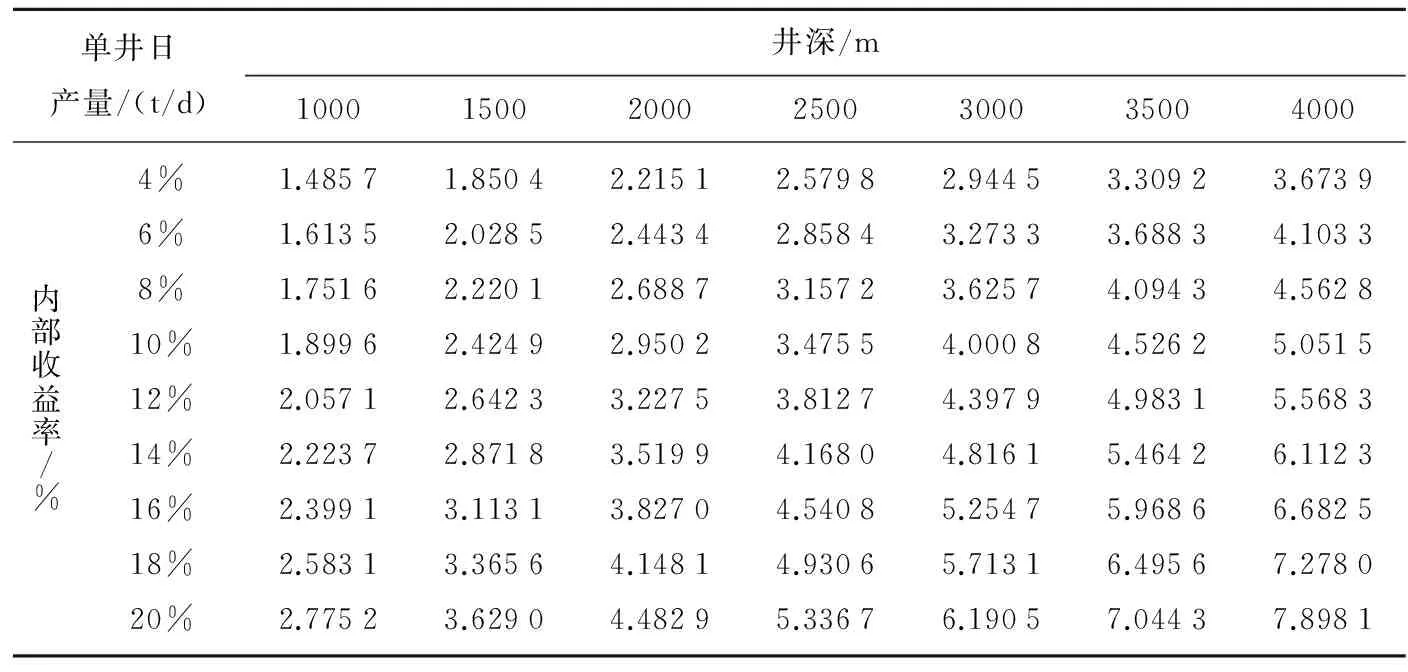

在初始含水率5%、10%、15%、20%、25%、30%、35%、40%、45%、50%、55%、60%、65%、70%、75%、80%、85%、90%(极限含水率为96%)的情况下,可以计算得到相应的综合含水率递增率;再通过Excel计算得到内部收益率与井深、单井日产、综合含水率的关系,总共可得到18张表。以含水率60%为例,内部收益率与井深、单井日产、含水率的计算结果如表2所示,其他含水率的计算表省略。

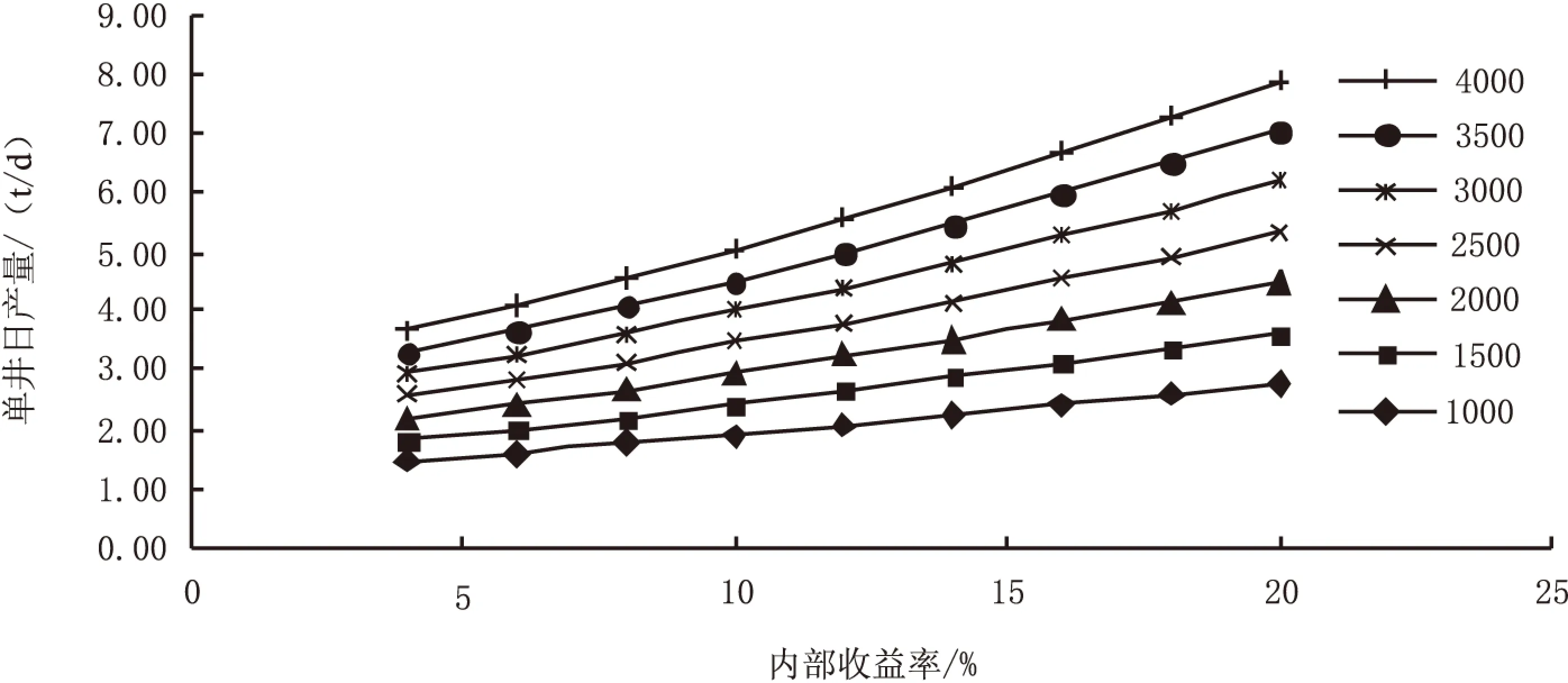

将表2的计算结果,绘制得到图1。

基于以上得到的1134组的数据样本,利用SPSS软件进行回归分析,得到油田注水开发内部收益率与井深、单井日产量、含水率之间的关系,其回归精度和相关系数如表3、表4所示。

从表3可以看出回归的效果比较好,相关系数为0.938,拟合系数能达到0.9左右,即是说明油田注水开发的内部收益率与井深、单井日产量、含水率存在高度相关。

表2 内部收益率、井深和单井日产量关系表(初始含水率60%)

图1 内部收益率、井深和单井日产量(初始含水率60%)关系图

模型相关系数R判定系数R2调整的判定系数R2回归估计标准误差S10.9380.8790.8790.01796

表4 相关系数表

根据表4可以得到油田注水开发的内部收益率与井深、单井日产量、含水率的线性回归模型为:

上式的经济意义是:在其他条件不变的情况下,单井日产量每增加1t时,内部收益率将增加0.51%;井深每增加1 m时,内部收益率将减少0.006%;含水率每增加1%时,内部收益率将减少0.02%。所以单井日产量是影响油田注水开发经济效益的最为敏感的因素。

4 应用

某油田某区块采用注水开发方式,设计总井数23口,其中油井16口、注水井7口,需要钻新井22口,平均井深3 130 m,总进尺6.886×104m,单井日产油6.5 t,建成原油生产能力3.12×104t,稳产期2 a,递减率7%,初始含水率为60%。

根据中国石油天然气股份有限公司对油气藏经济评价的要求,内部收益率大于12%的油气藏是可以开采的,因此说明该区块的经济效益较好,具有开发价值。

再例如某油田某区块采用注水开发方式,部署采油井2口,需要钻新注水井1口,平均井深2 150 m,总进尺0.215×104m,单井日产油3.5 t,建成原油生产能力0.23×104t,稳产期2 a,递减率7%,初始含水率为50%。

该区块的效益也达到中国石油天然气股份有限公司对油气藏经济评价的要求,亦具有开发价值。

5 结 论

本文通过对油田注水开发特点的分析,根据动态盈亏平衡分析原理,建立了油田注水开发经济评价模型。在一定的环境条件下,得到单井日产量与内部收益率、井深、含水率之间的数量关系,对得到的相关测试数据,利用SPSS软件进行回归分析,进而得到内部收益率与单井日产量、井深、含水率之间的回归分析模型,再通过建立的回归分析模型,可以很方便地进行油田注水开发的经济评价。通过本文的研究,可以得到以下几个重要的结论:

(1) 在其他经济评价参数不变的情况下,在内部收益率一定的条件下,油田注水开发的井深与单井日产成指数递增的关系,见表2和图1;

(2) 由式(9)可以看出,油田注水开发的内部收益率与单井日产量成正相关的关系,一般来说,单井日产量较高的区块,经济效益都较好;与井深、含水率成负相关的关系。同时也可以看出,单井日产量是影响油田注水开发经济效益最为敏感的因数。

(3) 由于不同的油田和油藏的情况不同,在注水开发经济评价时,其投资参数和收益性参数在取值上有一定的差异。值得注意的是,原油价格对油田注水开发经济评价的影响较大,但是在相同的环境情况下,原油价格对各个油田在同一时期应该是相同的,因此在本文的研究中把原油价格当作参数处理。如果要研究在不同的价格情况下油田注水开发经济评价,可以得到另外的经济评价模型,本文为油田注水开发的经济评价提供一种思路,有些问题还有待进一步的研究。

[1] 杨通佑,范尚炯.石油及天然气储量计算方法[M].北京:石油工业出版社,2008:125-132.

[2] 陈尘,杨军,程岚岚,等.气藏开发操作成本经济界限模型与应用[J].天然气与石油,2012(6):56-59.

[3] 余建英,何旭宏.数据统计分析与SPSS应用[M].北京:人民邮电出版社,2010:156-164.

[4] 罗洪群,陈武.低渗透气田经济极限储量界限研究[J].西南石油大学学报:自然科学版,2011(3):169-172.

[5] 肖磊,刘老群,唐昌华,等.低渗透气藏储量最优经济评价模型与应用研究[J].中外能源,2010(01):65-68.

[6] 贾承造.油气储量评估方法[M].北京:石油工业出版社,2009:215-218.

[7] 王克强,王洪卫.Excel在工程经济学中的应用[M].上海:上海财经大学出版社,2011:256-267.

[8] 李海兵,陈武,郝勇.油田探明未开发储量经济界限研究[J].中外能源,2012(4):87-90.

[9] 陈武,王丹丹,李海兵.原油产量分析中动态盈亏平衡的应用[J].中外能源,2012(10):86-89.

[10] 肖涛,陈武,郭任静,等.深层油藏储量经济可靠性评价模型研究[J].中外能源,2012(11):97-99.

[11] 陈武,曲晓强,陈尘,等.油田产能建设钻井成本最优经济界限研究[J].钻采工艺,2011(6):29-31.

(编辑:戴 婷)

A Study on Economic Evaluation Method of Oilfield Water Flooding Development

HOU Chun- hua1,2,CHEN Wu2,ZHAO Xiao- jun1,YU Xiao- zhong2,MA Jing1

1.Research Institute of Geological Science,Sinopec Shengli Oil Field,Dongying Shandong 257015,China2. School of Economics and Management,Southwest Petroleum University,Chengdu Sichuan 610500,China

According to the characteristics of water flooding,and taking into consideration the reality of oil production decline and moisture content increase,this article establishes an economic evaluation model for water flooding,which combines estimation of investment,income and expenditure. The method used here is called dynamic break- even analysis in technical economics. First,the authors calculate the daily production per well at different internal rates of return,different depths,different water contents at a certain oil price by Excel; then they use SPSS to conduct a regression analysis of the sample data and get the functional relations between the internal rate of return and the daily production per well,depth,water content respectively. Finally,the regression analysis model is applied to two blocks of a certain oil field to test its practicability.

oilfield;water flooding development;economic evaluation;economic evaluation model for water flooding development;dynamic break- even analysis

1674-5094(2014)02-0001-06

10.3863/j.issn.1674-5094.2014.02.001

F407.22

A

2013-09-13

中国石化胜利油田分公司地质科学研究院资助项目(经管B123)。

侯春华(1969-),女(汉族),山东郓城人,高级工程师,博士研究生,研究方向:石油工程管理。

本文已由中国知网(http:∥www.cnki.net/)“学术期刊优先数字出版平台”优先出版。

侯春华,陈 武,赵小军,等.油田注水开发经济评价方法研究[J].西南石油大学学报:社会科学版,2014,16(2):1-6.