海洋财政政策与海洋经济发展关系的协整分析*

2014-09-17刘海英

刘海英 亓 霄 陈 宇

(1.西南交通大学 经济管理学院,四川 成都610031;2.中国海洋大学 法政学院,山东 青岛266100;3.怀化学院 商学系,湖南 怀化418008)

一、引言

海洋经济是指开发、利用和保护海洋的各类产业活动,以及与之相关联活动的总和。进入新世纪以来,我国海洋经济呈现出快速发展的局面,2011年,我国海洋生产总值达到45570亿元,占国内生产总值的比重已接近10%。作为临海大省,1991年,山东省提出了建设“海上山东”的宏伟战略,海洋资源开发及其所形成的海洋产业得以迅速发展,海洋经济进入了快速发展时期,使山东海洋经济走在了全国前列。山东省的海洋生产总值在其GDP中占有很大的比重,其财政收入和财政支出中很大一部分与海洋经济相关。山东省地方政府也把发展海洋经济作为重中之重,出台了系列海洋财政政策以促进海洋经济的发展。而目前国家在制定财政政策、货币政策、税收政策等宏观调控措施时还没有把海洋经济作为相对独立的领域加以研究,在资本市场、期货市场和价格形成机制等方面,海洋产业的优势、作用和影响力还没有充分体现出来。同时,现有海洋领域的各类财政政策、货币政策等政策着力点较为分散,缺乏系统性和协调性,对于解决海洋经济领域各类问题针对性不强。特别是在财政政策方面,政策缺失、不合理或缺少配套实施细则等方面问题较为突出。

国外有关海洋经济的研究主要集中在以下三个方面:(1)探讨海洋部门及各相关产业对国民经济的影响,主要采用实际调查和计量经济学方法,如Kildow &Mcllgorm[1]研究了海洋经济相关产业对国民经济的影响。Morrissey Karyn et al[2]对爱尔兰2007年区域一级的海洋部门进行分析,考察了爱尔兰海洋部门在缩小地区经济差距和取得区域经济成效方面产生的影响。Gogoberidze George[3]综合评估了沿海地区海洋经济的潜力,并将它的作用与政治、军事实力相等同。(2)研究海洋经济的主要产业(如海洋渔业、海洋船运业和滨海旅游业等)的基本特征及其相关政府管理行为,研究方法除了运用成本收益理论、博弈论及生物经济学模型之外,还运用了运筹学的方法。如Smith H D[4]研究了五类与海洋相关产业的特征及其与世界海洋工业化的关系。Akawa et al[5]对纳米比亚的海洋渔业,使用渔业部获取的1990至2007年数据,从生态、社会经济和技术方面进行可持续性发展分析。(3)开发一些新的计算方法,用来测量评估海洋产业的经济价值。Hoagland Porter &Jin Di[6]发展了一个衡量海洋活动强度的指数,通过比较这个海洋活动指数(index)与跨海地区经济社会发展指标,界定可持续发展的海洋环境区域。Scholz Astrid et al[7]开发了一套方法,用来收集、编写、并分析跟渔业相关的数据,评估了每个渔业的经营成本和海洋保护区潜在的经济损失。

国内则主要从以下几方面进行研究:(1)从政策、地理优势方面进行研究海洋经济,如蒋昭侠[8]从战略角度结合我国国策论述海洋经济的重要性。李靖宇、尹博[9],蒋周燕[10]从思想意识上结合地理位置优势方面论述海洋经济的重要性。Ren-xiang Zhai,Yue Zhang[11]建议用中国沿海地区海洋综合竞争力的理论,采用因子分析和聚类分析的方法评价海洋经济综合竞争力,从海洋工业结构、海洋环境保护、海洋科学和技术方面给出了增强中国海洋经济综合竞争力的一些建议。Ma Chun Zhang et al[12]分析了海洋特别保护区SMPA(Special Marine Protected Areas)与海洋自然保护区 MNR(Marine Natural Reserve)的关系及差异性,剖析海洋特别保护区在中国的发展,并讨论它的治理,管理和经验。(2)从循环经济方面论述海洋经济的发展,如张德贤[13]、范斐[14]等人结合循环经济理论论述海洋经济的发展。Cai Meifang,Li Kaiming[15]通过对毗邻中国珍珠港的海洋生态系统的经济价值和目前污染对它造成的经济损失的计算,表明,海洋生态系统的污染导致生态系统的一些功能,如调节,净化,研究和渔业已显著减弱。在试图强调工业化和城市化的活动对海洋生态系统的社会经济的重要性影响。XING Xiaohong[16]以中国浙江省为例,分析海洋环境目前存在的问题,就沿海海洋生态和环境,提出了一系列对策,建议海洋资源可持续性发展,加强对海洋环境保护的宣传教育,调整产业结构等。(3)运用一些实证的方法,论证中国海洋经济的发展。Li Zhibin et al[17]对中国浙江省的港口物流能力和沿海经济增长之间的关系,运用先验知识的神经网络方法(A priori knowledge neural network)建模,并有效地预测了中国浙江省2011到2020年的沿海海洋经济发展能力。Jian LI,Xin TENG[18]以循环经济的理论为指导,运用灰色关联方法分析海洋生产总值的贡献和中国海洋产业结构的变化之间的相关性,并得出结论,中国的海洋第二产业对海洋GDP的相关性最大。此外,并提出了优化海洋产业结构的对策。于婷婷[19]采用灰色关联度分析海洋循环经济在中国的发展状况,刘海英[20]通过构建山东半岛海洋循环经济发展的综合评价指标体系,建立海洋循环经济发展的综合评价模型。(4)从财政支持的角度,论述海洋经济与财政政策的关系,如陈宇、刘海英[21]建议建立相应的财政税收政策来促进海洋循环经济的发展。

从以上的相关研究文献中可以发现,有关海洋经济的研究内类较为丰富,但涉及海洋经济与财政政策研究的鲜为少见,而采用实证的方法来研究二者关系的文献更是甚少。为明确当前海洋财政政策对海洋经济发展的支持作用,探寻海洋财政政策效用对海洋经济增长的贡献,以求为海洋经济的持续、健康、稳定发展提供政策建议,本文运用协整方法对山东半岛沿海地区财政收入、财政支出和海洋经济增长之间关系的协整性作了实证分析。

二、海洋经济与海洋财政政策之间关系的协整分析

(一)数据来源

本文所采用的数据时间为1992-2011年,来自1993-2011年的《中国海洋统计年鉴》和《新中国六十年统计资料汇编》的相关各期数据(其中1992-1995年山东省海洋生产总值缺失,文中采用灰色预测模型所得估计数据)。本文用HYZZ表示山东省海洋经济增长变量(其数据用山东省海洋生产总量来替代),用CZSR表示山东省财政收入,用CZZC表示山东省财政支出。除估计数据外,其余所有数据均为原始数据,未作任何变动。

(二)ADF单位根检验

时间序列分为平稳性时间序列和非平稳性时间序列。当两个或两个以上时间序列均为非平稳性,若对他们进行回归则可能导致伪回归现象。因此,在对时间序列进行回归之前有必要对其进行平稳性检验。本文采用ADF单位根检验的方法来验证时间序列的平稳性。当时间序列为非平稳性时间序列时,一般采用协整理论来验证时间序列变量间的关系。

非平稳的时间序列如果经过线性组合后变成平稳序列,则这种平稳的线性组合称为协整方程。协整可以用来描述两个及两个以上的序列之间的平稳关系,假如非平稳的时间序列(有单位根)的线性组合是平稳的,则这些变量间具有协整关系。只有当这些序列之间都具有同阶单位根时,它们才可能具有协整关系、因果关系;只有变量之间都服从同阶单位根,才可建立VAR模型。对数据取对数不改变其原来的协整关系,还能使其趋势线性化,消除时间序列中存在的异方差;因此,本文在分析这些关系之前先采用ADF单位根检验方法对变量取10为底的对数,然后对对数化了的变量以及他们的差分序列作平稳性检验。本文运用Eviews6.0软件对各变量序列进行ADF单位根检验,从表1的检验结果来看,各变量LHYZZ、LCZSR和LCZZC的水平值在1%的显著水平下都是二阶差分平稳的,因此可以采用协整的方法对各变量之间的关系进行检验。

表1 LHYZZ、LCZSR和LCZZC得ADF单位根检验

(三)协整检验

1、协整检验

为了进一步确定变量间的关系,本文采用Johansen协整检验方法检验三个变量之间是否具有协整关系。Johansen协整检验是一种基于向量自回归模型的检验方法,它要求在进行协整检验之前,首先确定VAR的具体模型。根据表1的各数据的生成过程,我们选择带有截距项没有趋势项的,并且滞后阶数确定为1阶的VAR模型。本文采用Johansen协整检验方法对变量进行协整检验的结果如表2所示。

表2 HHZZ、CZSR和CZZC的Johansen协整检验结果

从表2的结果知道三个变量之间存在三个协整关系。

2、VAR模型的回归估计

根据表2的检验结果,可以得到三个正规化协整方程为:

为书写简洁,此处标记 Y:HYZZ,S:CZSR,C:CZZC协整方程中的EC为误差修正项,方程下面括号内数字为标准差。仍然采用ADF单位根检验方法对误差修正项进行检验,检验统计量表明在5%的显著水平下,EC序列是水平条件下的平稳系列,因此可以确定HYZZ、CZSR和CZZC之间存在一种长期的稳定均衡关系。

3、误差修正模型VEC的确定

协整检验结果表明海洋生产总值(HYZZ)、财政收入(CZSR)和财政支出(CZZC)之间存在长期稳定的均衡关系,但是这种均衡关系是否构成因果关系还需要进一步检验。本文根据Granger定理建立误差修正模型VEC,对变量进行因果关系检验。我们仍采用Y表示HYZZ、R表示CZSR和Z表示CZZC构造向量误差修正模型,并且序列使用没有时间趋势但协整方程有截距形式的VEC模型,其模型的滞后阶数为1阶。用Eviews6.0软件计算后的参数估计结果为:

协整方程为

或

从长期均衡来看,山东省财政收入、财政支出对山东省海洋经济的影响均为正,二者对对海洋经济的发展均有促进作用。但财政收入对海洋经济的产出弹性系数为1.693,影响显著;而财政支出对海洋循环经济的产出弹性系数为0.404,影响没有财政收入显著。

VEC模型为

在上述模型中ecm为长期均衡偏差项。用Eviews6.0软件计算后的上述(5)、(6)和(7)三个方程的拟合优度R分别是0.959、0.815和0.751。上述拟合优度R的数值表明方程(5)拟合的最好,方程(6)拟合得比较好,方程(7)拟合优度也较高。VEC模型的整体检验结果表明,模型的整体解释能力较强。

此处仅VEC模型中三个方程进行解释:

(1)ecm系数的绝对值大小反映了对偏离长期均衡的整力度,方程(5)、(6)、(7)中的ecm 系数绝对值适中,就说明长期均衡误差对一阶差分的财政收入增长调整的速度较适中。

(2)方程(5)表明,一般情况下财政收入增长滞后1期与海洋经济增长负相关,财政收入增长滞后2期与海洋经济增长正相关;财政收入增长滞后1期的弹性系数为-0.997,滞后2期的弹性系数为0.118,所以滞后1期比滞后2期对海洋经济增长的影响要大,影响为负。方程(5)也表明,一般情况下财政支出增长滞后1期与海洋经济增长正相关,财政支出增长滞后2期与海洋经济增长负相关;财政支出增长滞后1期的弹性系数为0.217,滞后2期的弹性系数为-1.333,所以滞后2期比滞后1期对海洋经济增长的影响要大,影响为负。

(3)方程(6)表明,海洋经济增长滞后1期与财政收入增长正相关,海洋经济增长滞后2期与财政收入增长负相关;但总体影响为正。因为,海洋经济增长滞后1期的产出弹性为1.043,滞后2期的产出弹性为-0.877;因此,滞后1期的海洋经济增长比滞后2期的对财政收入增长的影响要大。

(4)方程(7)表明,海洋经济增长滞后1期与财政收入增长正相关,海洋经济增长滞后2期与财政收入增长负相关;但总体影响为正。因为,海洋经济增长滞后1期的产出弹性为0.724,滞后2期的产出弹性为-0.409;因此,滞后1期的海洋经济增长比滞后2期的对财政支出增长的影响要大。

(5)比较方程(6)和方程(7),海洋经济增长对财政收入增长与财政支出增长都有正向影响,并影响较大。

(6)比较分析方程(5)中同期财政收入增长和财政支出增长对海洋经济增长的影响,发现,总体来说,财政收入增长和财政支出增长对海洋经济增长的影响为负,没有发挥正向作用。

(四)Granger因果关系检验

本文讨论的是仅仅是山东省财政收支与海洋经济增长的关系,除去其他干扰因素的影响,可以用Granger因果关系检验法来考察山东省财政收入(CZSR)、财政支出(CZZC)与其海洋经济增长(HYZZ)之间的长期关系。HYZZ、CZSR和CZZC具体的Granger因果关系如表3所示。从表3中可以看出财政税收不是经济增长的格兰杰原因的P值为0.2677,这表明在滞后2期的情况下,我们可以认为财政税收是经济增长的格兰杰原因的概率并不是很高,其经济含义就是在滞后2期的情况下财政税收的增长要对经济增长产生促进作用的可能性不是很高;而0.1197的P值也说明了在滞后2期的情况下投资总额相对于财政税收而言能够更好地促进经济增长。

表3 HYZZ、CZSR和CZZC的Grange因果关系

从上表中F统计量及其伴随概率可以看出,在0.00071的显著性水平下拒绝原假设,即有HYZZ是CZSR的格兰杰原因。在0.02486显著水平下拒绝HYZZ不是CZZC原因,即HYZZ是ZCCZ的格兰杰原因。反过来,CZSR及CZZC都不是HYZZ的格兰杰原因,即山东省的财政收入和财政支出都没有构成其海洋经济增长的格兰杰原因。

三、基于VAR模型的脉冲响应函数

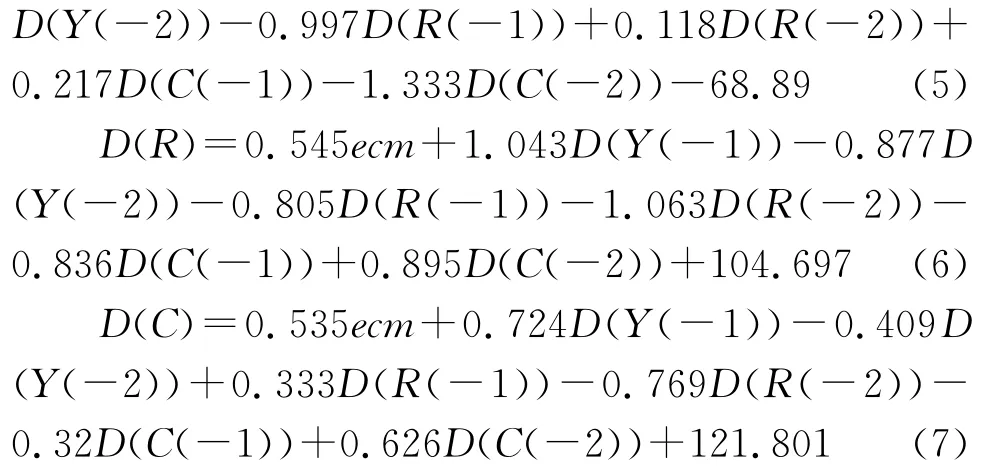

由于各个变量之间存在着相互影响,仅从某种模型分析很难准确地描述其全部效应,因此我们需要从系统的角度出发,进行长期脉冲响应分析。在这里主要分析山东省海洋经济增长对财政收入和财政支出冲击响应。图1、图2和图3是基于VAR模型的得到的脉冲响应函数曲线,横轴代表脉冲响应函数的滞后期数,纵轴代表因变量的响应程度,曲线表示脉冲的响应函数。图中将滞后期设定为10年。由图1可以看出,当在本期给海洋经济增长一个正冲击后,财政收入总量会在第1年至第3年缓慢增长,然后在第3年至第6年迅速增长,在第6年至第10年保持稳定增长,最终达到最高点。海洋经济增长对财政收入的冲击能力大体在0-400之间。

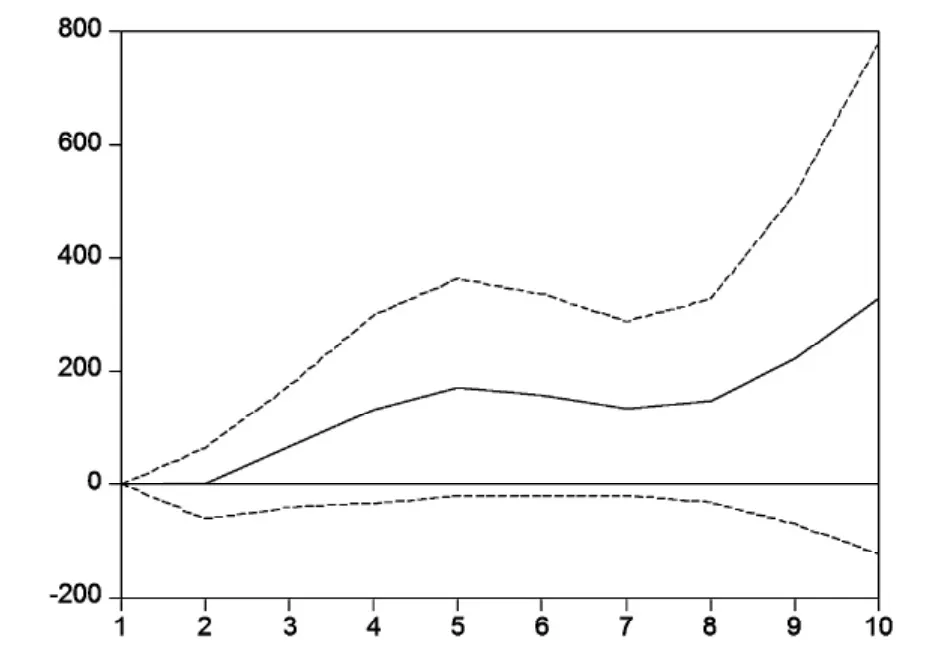

从图2可以看出,当在本期给海洋经济增长一个正冲击后,海洋经济增长对财政支出的冲击在第1年至第3年较快增长,然后在第3年至第6年又稳定增长,在第6年至第10年又迅速增长,最终在第10年末达到最大值。海洋经济增长对财政支出的冲击能力大体在0-800之间.因此,我们可以得出结论即在一个正的标准差冲击条件下,在第1年至第6年,海洋经济增长对财政支出的冲击能力与对财政收入的冲击能力大体相当;在第6年至第10年期间,海洋经济增长对财政支出的冲击能力明显大于财政收入增长的冲击能力。

图1 HYZZ对CZSR脉冲响应函数曲线

图2 HYZZ对CZZC脉冲响应函数曲线

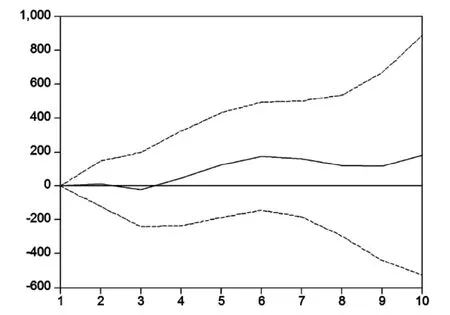

图3 CZZC对HYZZ脉冲响应函数曲线

从图3可以看出,当在本期给海洋经济增长一个正冲击后,财政支出对海洋经济增长的冲击在第1年至第2年较快增长;在第2年到第3年又有所下降;然后在第3年至第5年又缓慢增长;在第5年至第10年又迅速增长,最终在第10年末达到最大值。海洋经济增长对财政支出的冲击能力大体在0-400之间。因此,我们可以得出结论即在一个正的标准差冲击条件下,在第1年至第5年,财政支出对海洋经济增长的冲击能力在0-200之间;在第5年至第10年期间,财政支出对海洋经济增长的冲击能力明显大于前5年的冲击能力。

四、方差分解

Granger因果关系检验只能说明变量之间的因果关系,不能说明变量之间因果关系的强度。方差分解是样本期间以外的因果关系检验,它能够给出随机信息的相对重要性信息,它是通过分析每个结构冲击对内生变量变化产生影响的程度来评价不同结构冲击的重要性。VAR模型的方差分解可以给出随机误差项的重要信息。方差分解可以将每个变量的单位增量分解为一定比例自身原因和对其他变量的贡献。本文用方差分解方法考察海洋经济增长对财政收入、财政支出的不同预测期限的预测误差的方差进行分解,以及考察财政支出对海洋经济增长的不同预测期限的预测误差的方差进行分解。图4、图5是基于VAR模型的得到的海洋经济增长分别对财政税收和财政支出的贡献程度曲线图,图6是政府财政支出对海洋经济增长的贡献程度曲线图。下面图中横轴代表滞后期数,纵轴代表贡献率,图中将滞后期设定为10年。

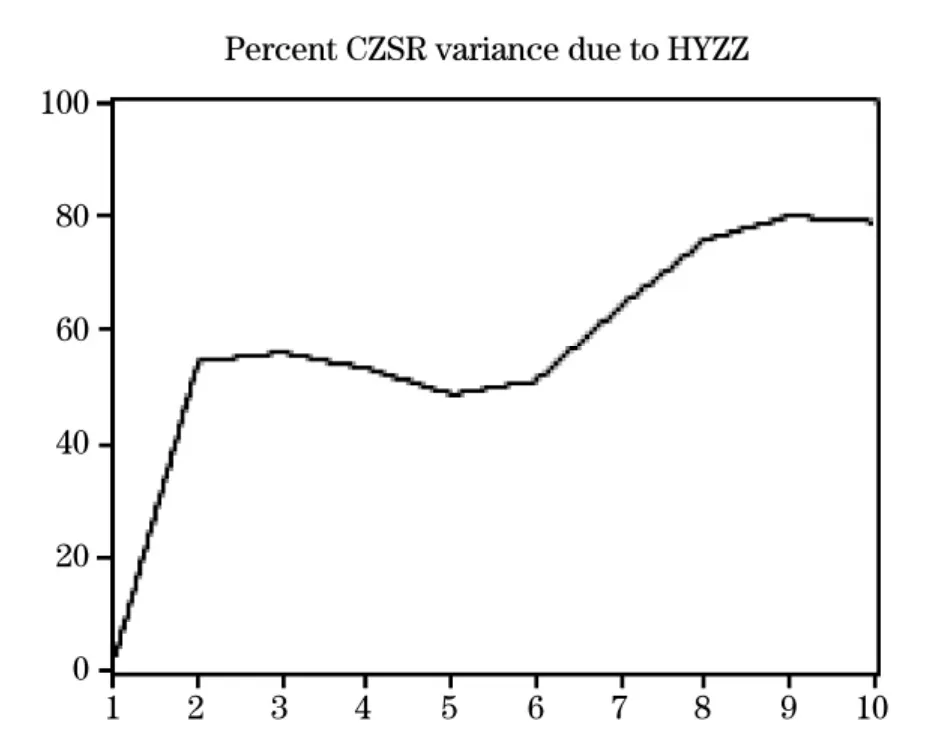

对图4进行分析可以得知海洋经济增长对财政收入的冲击的贡献率在前2年迅速上升;从第2年到3年的贡献率基本稳定在55%左右;从第3年到第5年贡献率缓慢下降,在第六年达到极小值50%;在第5年到第6年又缓慢上升;在第6年至第8年又迅速上升,在第8年至第10年又缓慢上升,最终在第10年达到顶峰,其贡献率接近80%。

从图5可以发现,海洋经济增长对财政支出的贡献率情况与对财政收入的贡献率情况大致相同。在第1年到第2年呈现迅速上升态势;从第2年到5年呈现稳定态势;从第5年到第8年又较迅速上升;然后从第8年到第10年呈现缓慢上升态势,最终也在第10年达到最大值80%。

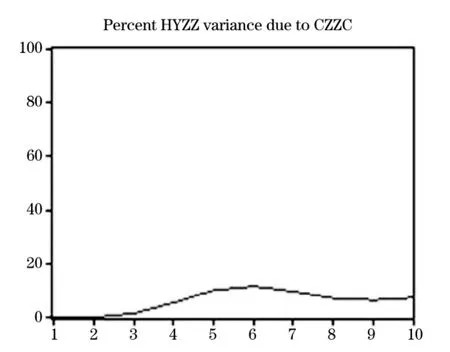

从图6可以看出,山东省财政支出对其海洋经济增长贡献不大。具体来看,从第1年到第3年,财政支出对海洋经济增长的贡献率很小,还不到3%;从第3年到第10年才看出贡献,但最大的贡献率(在第6年)也没有达到20%。虽然从第3年开始,财政支出对海洋经济增长开始显现出贡献,但贡献率增长相对海洋经济对财政的贡献而言要缓慢,最后在第6年达到最多,接近17%;随后贡献率开始下降,最后稳定在大约8%左右。

总体来说,海洋经济增长对财政贡献(无论是对财政收入还是财政支出的贡献)非常显著,反过来财政支出对海洋经济的贡献不大。

图4 海洋经济增长对财政收入的贡献率

图5 海洋经济增长对财政支出的贡献率

图6 财政支出对海洋经济增长的贡献率

以上实证分析的结果表明:

第一,山东省海洋经济增长在滞后1期情况下与财政收入正相关。从其海洋经济增长效用对其财政收入的滞后影响来看,海洋经济增长对财政收入增长有很大的推动作用,到滞后的第10年,海洋经济增长对财政收入增长的贡献率可达到80%左右。

第二,山东省海洋经济增长在滞后1期情况下与财政支出是正相关。从其海洋经济增长效用对其财政支出的滞后影响来看,海洋经济增长对财政支出增长也有很大的推动作用,到滞后的第10年,海洋经济增长对财政支出增长的贡献率也达到80%左右。

第三,山东省海洋经济增长在滞后2期情况下均与该省的财政收入增长和财政支出增长负相关,但其滞后1期的正向影响较滞后2期的负向影响要大,因此,把山东省的海洋经济增长对财政支出增长的滞后影响与财政收入增长的滞后影响进行比较分析可以得知在1-10年的滞后期内海洋经济增长效用对山东省财政收入与支入的增长的贡献率均很大,基本达到80%左右。

第四,由图3的结论知道,山东省财政支出效用对海洋经济增长的贡献不大,而海洋经济增长效用对财政的贡献很大,而事实上财政支出对海洋经济增长的冲击效果还是很明显的,由此说明,山东省对海洋经济发展的财政投入不足,另一方面,其财政收支结构不合理也使得海洋财政收支效用所带来的经济增长效果不显著。

五、结论

基于以上几点结论,本文认为山东省海洋经济对山东省的财政贡献很大,海洋经济已成为推动山东省经济增长的新动力,因此有必要采取各种可能的措施促进海洋产业结构的战略性调整,促进山东省海洋经济的持续健康发展。同时,鉴于山东省在海洋经济发展方面财政投入力度不够、财政投入结构不合理及投入效果不明显的现实,本文建议中央及地方财政应加大对海洋产业特别是海洋战略性新兴产业的财政投入力度,与此同时应在加大财政投入的基础上加强海洋财税收支结构的优化,以实现海洋产业结构优化与财税战略的良性互动。

[1]Kildow J T,McIlgorm A.The importance of estimating the contribution of the oceans to national economies.Marine Policy,2010,34(3):367-374.

[2]Karyn MORRISSEY,Cathal O'DONOGHUE.The Irish Marine Economy and Regional Development.Marine Policy,2011,36(2):358-364.

[3]George GOGOBERIDZE.Tools for Comprehensive Estimate of Coastal Region Marine Economy Potential and Its Use for Coastal Planning.Journal of Coastal Conservation,2012,16(3):251-260.

[4]Smith H D.The industrialisation of the world ocean.Ocean &Coastal Management.2000,43(1):11-28.

[5]Twalinohamba AKAWA,Festus Panduleni NASHIMA.A Sustainability Analysis of Namibian Marine Fishery.Journal of Human Resource and Sustainability Studies,2013,01(1):1-7.

[6]Porter HOAGLAND,Di JIN.Accounting for Marine Economic Activities in Large Marine Ecosystems.Ocean and Coastal Management,2007,51(3):246-258.

[7]Scholz Astrid J,Steinback CHARLES,Kruse Sarah A,et al.Incorporation of Spatial and Economic Analyses of Human-use Data in the Design of Marine Protected Areas.Conservation Biology:the Journal of the Society for Conservation Biology,2010,25(3):485-92.

[8]蒋昭侠.海洋经济与江苏沿海经济发展的战略思考[J].改革与战略,2010,(12):90-93.

[9]李靖宇,尹博.大连城市经济与辽东半岛海洋经济协调发展的现实论证[J].中国地质大学学报(社会科学版),2005,(3):36-41.

[10]蒋舟燕.推进海洋产业区域集聚——舟山海洋经济发展带构建研究[J].特区经济,2011,(9):47-49.

[11]Zhai REN-XIANG,Zhang YUE.Evaluation of Marine Economic Comprehensive Competitiveness in Coastal Regions Based on Factor Analysis[C]//Computational and Information Sciences (cis),2012Fourth International Conference on,2012:1339-1342.

[12]Chun MA,Xiaochun ZHANG,Weiping CHEN,et al.China's Special Marine Protected Area Policy:Trade-off Between Economic Development and Marine Conservation.Ocean and Coastal Management,2013,76:1-11.

[13]张德贤,陈中慧,戴桂林,等.海洋经济可持续发展模型及应用研究[J].青岛海洋大学学报(自然科学版),2001,(1):143-148.

[14]范斐,孙才志.辽宁省海洋经济与陆域经济协同发展研究[J].地域研究与开发,2011,(2):59-63.

[15]Meifang CAI,Kaiming LI.Economic Losses From Marine Pollution Adjacent to Pearl River Estuary,China.Procedia Engineering,2011,18:43-52.

[16]XING XIAOHONG.Research on the Modernization of Marine Eco-environment in China—based on the Example of Zhejiang Province[C]//The 3rd International Conference on Environmental Technology and Knowledge Transfer,2010:917-918.

[17]Zhibin LI,Lingling WANG,Haichuan LOU.Analysis and Forecasting on the Relationship Between Port Logistics Capacity and Coastal Marine Economic Growth Based on Pknn in Case of Zhejiang Province[C]//Computational Intelligence and Security(cis),2012Eighth International Conference on,2012:247-251.

[18]JIAN LI,Xin TENG.Research on China's Marine Industrial Structure Optimization Based on Circular Economy[C]//The 18th International Conference on Industrial Engineering and Engineering Management,2011:412-413.

[19]于婷婷,殷克东,方景清,等.基于灰色关联度分析的沿海省(市)海洋循环经济评价研究[J].海洋开发与管理,2008,(12):80-86.

[20]刘海英,陈宇,耿爱生.山东半岛海洋循环经济发展的综合评价与财税支持体系构建[J].中国人口、资源与环境,2012,(12):19-25.

[21]陈宇,刘海英,申洪源.促进海洋循环经济发展的财税政策研究[J].生态经济,2011,(11):141-144.