运输需求难有改善 综合指数低位震荡

2014-09-16周杰

周杰

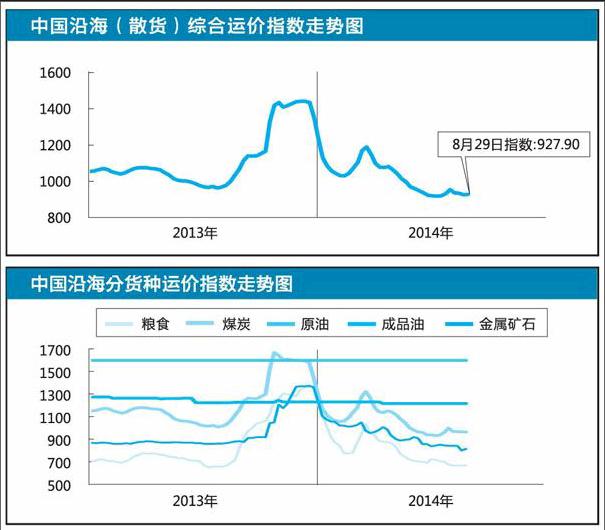

本周,沿海散货运输市场仍维持弱势运行,在用煤高峰即将结束之际,市场需求始终无法得到有效改善,运价低位震荡。8月29日,上海航运交易所发布的中国沿海(散货)综合运价指数报收于927.90点,环比微幅上涨0.2%。

进入新的一周,天气仍是困扰煤炭需求反弹的关键因素,较往年明显增多的雨水,一方面使得高温天气难以维持较长时间,从而导致民用电对整个发电需求的刺激较为有限;另一方面,充裕的水电对火电的替代作用仍较为明显,电厂机组开工率均维持在一个较低的水平。据统计,8月29日,沿海主要电力集团合计电煤库存攀升至1413.8万吨,再创近期存煤新高,而日耗煤量则不足59万吨,库存和日耗的反向走势使得存煤可用天数回升至24天。面对低迷的火电需求及正值月底的价格调整节点,下游电力集团放缓办船采购进程,港口作业船舶持续减少。8月29日,秦皇岛已办理手续的船舶仅8艘,装船发运量回落至66万吨,部分泊位甚至出现闲置现象。

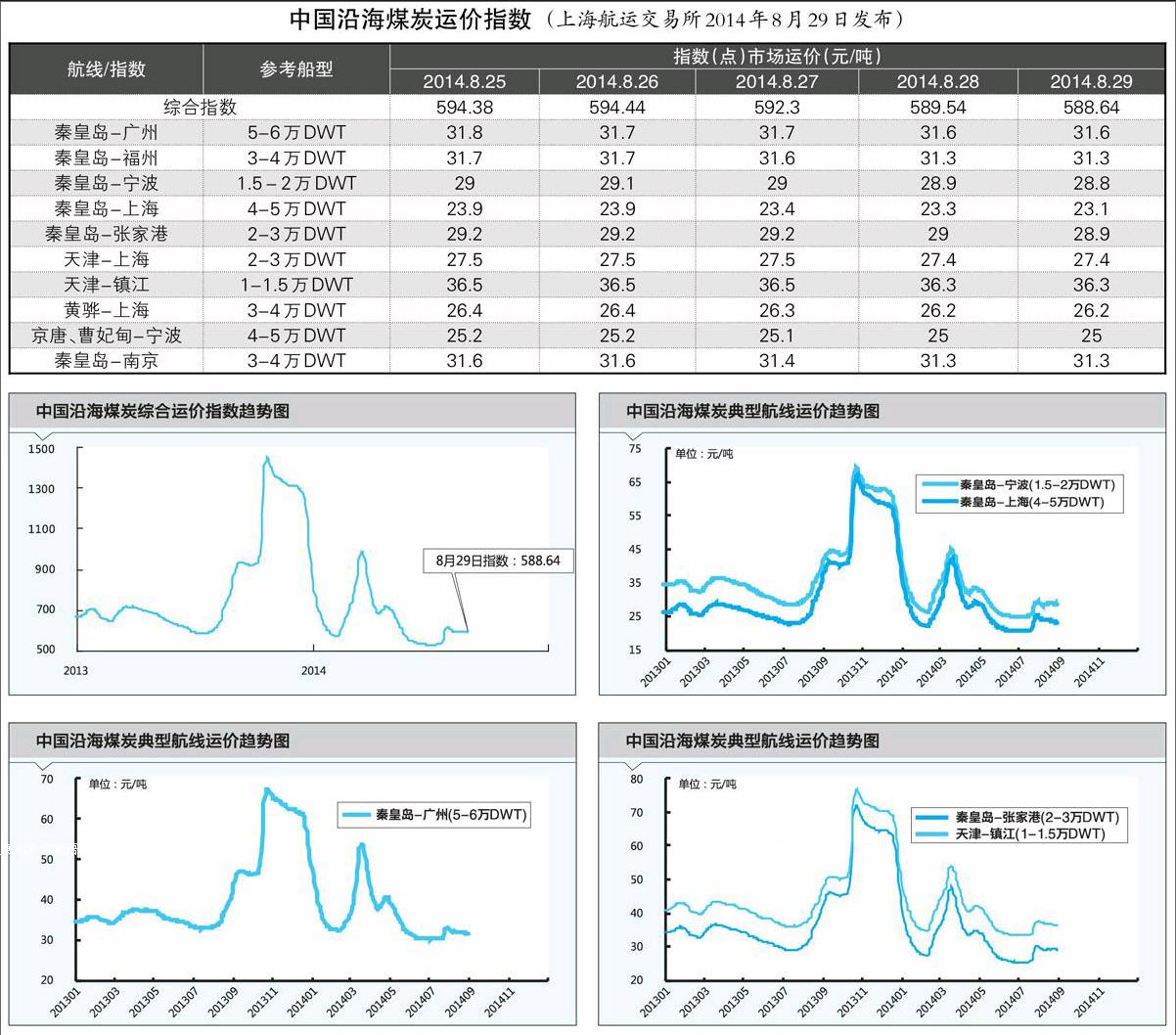

8月即将结束,纵观近两个月的用煤高峰期,整体用煤需求多方受阻,电煤日耗仅阶段性冲高,煤炭需求的整体低迷使得沿海煤炭运输市场一反常态,运价持续低位。8月29日,上海航运交易所发布的煤炭货种运价指数报收964.22点,环比下跌0.2%。中国沿海煤炭运价指数中,秦皇岛—张家港(2万~3万DWT)航线运价为28.9元/吨,环比下跌0.4元/吨;黄骅—上海(3万~4万DWT)航线运价为26.2元/吨,环比下跌0.2元/吨;秦皇岛—南京(3万~4万DWT)航线运价为31.3元/吨,环比下跌0.4元/吨。华南地区,秦皇岛—广州(5万~6万DWT)航线运价为31.6元/吨,环比下跌0.4元/吨。

近期,国内外宏观经济面并没有大的变化,钢铁市场成交清淡,悲观氛围持续加重。下游市场反弹乏力也使得整体生产形势难有有效提升,铁矿石“供强需弱”的格局延续,运价依旧处于低点。8月29日,沿海金属矿石货种运价指数报收814.07点。

本周,北方港口粮食进港量环比减少近20%,其中优质粮尤为稀缺,贸易商库存低位导致可装资源不足。粮食运输市场装船进度缓慢, 船代谨慎派船,运价低位震荡。8月29日,沿海粮食货种运价指数报668.15点,环比小幅上涨0.3%。其中大连/锦州—广州(2万~3万DWT)航线运价为36.3元/吨,环比上涨0.3元/吨。

虽然成品油市场即将进入传统“金九银十”旺季,但目前来看,国内汽柴油供应面十分宽松,在成品油零售价将迎来三连跌之际,贸易商观望情绪浓厚。而终端方面,工程基建等终端用油单位运行平稳,需求面难有较大突破。8月29日,上海航运交易所发布的原油货种运价指数为1597.14点,成品油货种运价指数为1215.40点,环比均持平。

(如需详细数据,请洽上海航运交易所信息部)endprint