养老金投资运营制度风险识别与规避*

——基于SWOT矩阵的分析

2014-09-14沈澈

沈 澈

(东北大学文法学院,辽宁沈阳,110819)

养老金投资运营制度风险识别与规避*

——基于SWOT矩阵的分析

沈 澈

(东北大学文法学院,辽宁沈阳,110819)

养老金进入资本市场,首先要面临制度设计风险。制度设计风险不仅包括静态风险,同时包括内、外部因素互动中产生的衍生风险。本文依据SWOT模型,识别出在内部优势和劣势、外部机遇和挑战的影响下,养老金投资运营制度可能面临寻租风险、稳定性风险、制度刚性风险和贬值风险。在外部因素的作用下,制度本身的碎片化风险和道德风险可能增强,而泛行政化风险和贬值风险可能削弱。根据不同风险的特点,本文建议采用WT策略规避寻租风险、稳定性风险和碎片化风险,采用SO策略规避贬值风险和泛行政化风险,采用ST策略规避道德风险和金融市场风险,采用WO策略规避泛行政化风险和碎片化风险。

SWOT模型;制度设计;衍生风险;风险规避

一、引言

在传统的国债-银行投资模式下,基本养老保险基金不断贬值,拓宽投资渠道成为确保基金安全的必然选择。2012年3月,广东省养老金开始投资运营历程,基本养老金进入资本市场已成必然趋势。完善的制度设计是养老金安全高效投资运营的起点和根本。在初始阶段,不成熟的路径选择必然会带来制度内生风险,这些风险和外部环境交互作用,可能会产生新的风险,也可能增强或削弱。如何规避制度设计中的风险,是确保“养命钱”安全性与收益性的根本前提。

理论界对养老金制度风险的研究较多。在理论研究方面,李绍光(1998)从市场失灵理论入手,阐释了对养老金进行政府管制的原因,并基于管制收益递减规律,认为存在管制边界,即弥补市场失灵。[1]邓大松、李建平、吴小武(2006)结合公共利益理论和公共选择理论,分析了协同论在企业年金监管中的应用,包括建立统一的委员会、保障信息传递渠道畅通。[2]邓大松、刘远风(2011)以新农保为例,从公共选择的角度对社会保障制度的目标与特征进行规范分析,指出制度风险的表现形式和来源。[3]在制度运行研究方面,张晓云(2007)认为制度缺陷是社会保险基金面临的最大风险,而制度缺陷主要包括预算管理制度缺陷和社会保障立法滞后,建立完善的法律体系是当务之急。[4]武萍(2008)将社会保障风险分为制度环境风险、制度设计风险和制度实施风险,并从宏观和微观角度探究了风险的传导机制。[5]在基金治理方面,刘昌平(2007)研究了养老金风险的担保治理,并将担保机制分为再保险类担保和准备金类担保,提出了不同担保方式的清偿次序。[6]巴曙松、谭迎庆、丁波(2007)研究了养老金风险的监管治理,将监管体系分为内部监管和外部监管,其中内部监管包括会计监管和内部审计,外部监管包括行政监管、审计监管和社会监督。[7]现行文献大多对养老金投资运营制度设计的内、外部风险进行静态分析,忽略了养老金制度内部的优(缺)点和外部的机遇(挑战)在互动过程中产生的新风险或对原有风险的正(负)增强效应。

本文中的制度风险是指养老金投资运营的相关制度设计不合理、不完善,或存在制度惯性,导致制度设计与制度实践之间的契合度降低,进而造成基金收益与预期目标之间的偏差。从制度互动的角度分析,制度风险包括两类:一是制度内生风险,即制度设计自身存在缺陷而造成损失的可能性;二是制度衍生风险,即制度在外部环境的作用下,自身的特点甚至是优势会体现为缺陷,进而带来风险。本文采用SWOT分析方法,对现行制度设计自身的优劣势和外部环境的机遇挑战进行排列,在此基础上采用定性分析方法识别衍生风险,评估内生风险的增强或削弱,并做出风险规避的制度选择。

二、养老保险基金投资运营制度设计风险的SWOT因素界定

SWOT分析法又称态势分析法,是将与研究对象密切相关的内部条件、外部环境因素以矩阵形式排列,并运用系统分析的思想把各种要素相互匹配起来加以分析,得出相应的结论。其中S表示内部优势或有利因素(Strengths),W 表示内部劣势或不利因素(Weaknesses),O 表示外部环境的机会(Opportunities),T 表示外部环境的威胁或挑战(Threats)。下面构建SWOT模型。

(一)内部因素分析

1.内部劣势(W)

内部劣势(W)是指投资运营制度因自身的性质和发展程度而引致的劣势,通常表现为科学性、适应性和稳定性的缺失。本文对养老金投资运营制度的内部劣势识别如下。

(1)制度缺位,制度链呈碎片化。中国养老金的投资运营起步晚,2012年3月才由广东省养老金迈出第一步。制度发展晚直接导致了成熟度低,主要表现是制度缺位:一是制度环节缺位导致制度链断裂。养老金进入资本市场需要从风险预防到风险担保的一系列完善制度安排,才能确保基金安全。现行养老金的投资运营制度缺少必要的组织体系和结构。在预防环节上缺少对受托人、投资管理人的准入资格规定,缺少信用评级机制,不能有效控制投资主体的资质。在监管环节上缺少独立的内部控制和强有力的外部控制,导致了监管真空。在担保责任方面缺少准备金担保机制和再保险机制,也没有明确国家财政的最终担保责任;二是现行制度虽然已经涉及投资运营的相关环节,但仍处于制度雏形阶段,不能满足复杂市场环境中的实际操作需求。例如,现行制度规定广东省养老金的投资工具为银行存款、国债、企业债等固定收益类投资,但对于各种投资工具的比例区间仍无明确规定,对进入资本市场的资金占养老金结余资金比例的上下限也无明确规定。综上,完整的制度是由市场准入规则、基金管理、投资战略选择、安全阈值设定、基金担保等环节紧密相扣而形成的制度链。制度缺位使制度链断裂为碎片化状态,造成基金缺少制度保护,无法抵御外部风险。

(2)泛行政化导致制度惯性明显。政府强制性主办社会保险的原因就在于存在市场失灵,如果交由市场主办无法实现福利最大化。因此在养老金的投资运营中,政府的作用应界定为弥补市场失灵,而不能“越位”造成政府失灵。投资的实质在于使养老金从储蓄形态转化为资本形态,回归资本的增值属性,并获得收益。[8]但现阶段养老金存在严重的“泛行政化”倾向。首先,养老金管理主体存在泛行政化。我国现行养老金管理机构是政府部门下设的基金管理中心,属于行政机构,充当着基金监督、管理、投资运营“三位一体”的角色,这就造成集权化和泛行政化并存;其次,养老金的投资路径选择存在泛行政化倾向。管理部门在进行养老金管理决策时,容易追求自身的行政效益最大化,将基金的安全性和社会影响放在首位,而忽略了基金最重要的资本属性,即收益性,造成了社会责任和政治责任对养老金的“绑架效应”,如养老金可能为了服务于社会经济发展而投资于基础设施、保障房等流动性较差的“长线”项目,而偏离了收益性较高的资本市场。

泛行政化引致了如下后果:一是对投资工具和投资模式选择的限制较多,为了基金安全而偏好于固定收益类投资和实业投资,而忽视了基金的流动性和收益性;二是形成了僵化的投资理念和投资体制,逐步演变成风险厌恶型的投资文化,并以此带来了制度惯性和路径依赖,加剧了进行路径再选择的难度。

(3)投资制度碎片化。因地区间的经济社会发展差异和制度历史发展的特殊性,中国的养老保险制度同时存在着“块块分割”的地区碎片化模式和“条条分割”的行业化碎片模式,以上两种模式交叉成“条块分割”的碎片化模式。从该制度中衍生出来的投资制度也难以摆脱这种制度惯性,容易沿袭碎片化的模式。

由于经济发展迅速和“流动人口红利”,广东省养老金积累了大量的滚存结余,为了避免基金的贬值风险,广东省养老金于2012年先行委托给全国社会保障基金理事会(以下简称理事会)进行投资运营。全国各地的养老金进行投资运营是必然选择,未“入市”的养老金可能选择“广东模式”,交由理事会委托运营,也可能“另起炉灶”,探索全新的运营路径。不论采取哪种模式,这种“填补式”的制度拓展方式很容易形成投资运营制度设计的碎片化,重蹈养老保险制度的覆辙。

2.外部威胁(T)

外部威胁(T)是指外部环境中的不利因素对养老金投资运营产生的威胁,在实践中主要包括非预期的通货膨胀、金融市场的成熟度偏低、道德风险、地区间经济社会发展差异和外部行政干预。

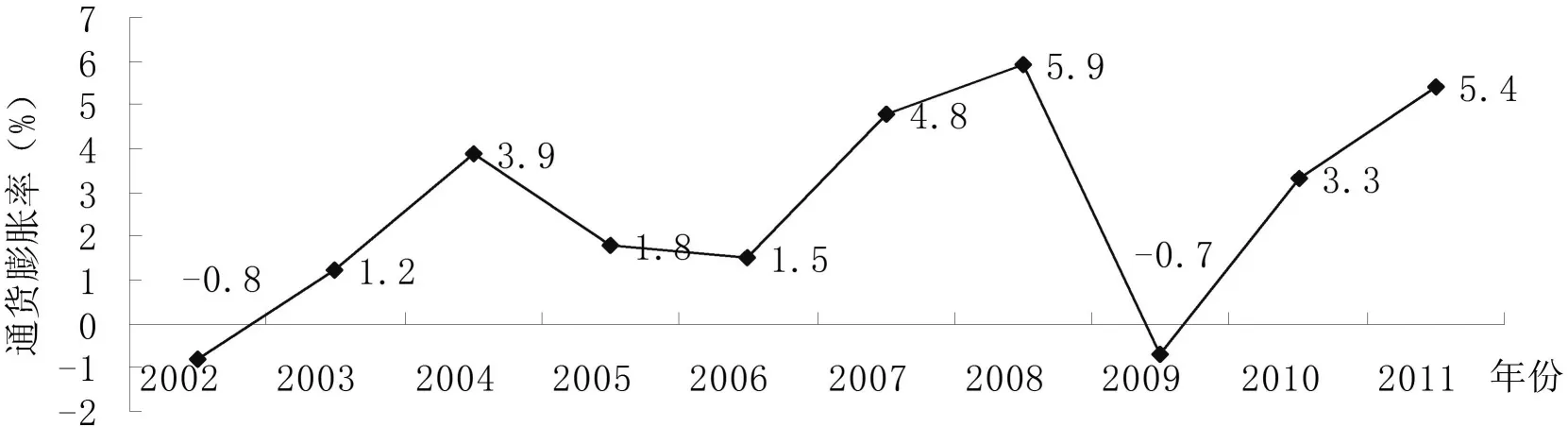

(1)非预期的通货膨胀

通货膨胀对养老金产生威胁的实质在于通货膨胀率与记账利率的非同步变动,[9]因此适度的通胀率不会威胁到养老金的安全性,真正产生威胁的是过高的或非预期的通货膨胀率。根据图1,2002年以来中国的通货膨胀率呈现出波动性上涨趋势,其中4年的涨幅超过100%,分别为2003年(涨幅250%)、2004年(涨幅225%)、2007年(涨幅220%)和2010年(涨幅达到571%)。*涨幅=(本年价格上涨指数-上一年价格上涨指数)/上一年价格上涨指数×100%在通货膨胀率非预期性增长的同时,近年基本养老金的投资收益率远远没有跑赢通胀率。例如,2010年养老金收益率仅为2.04%,[10]低于当年3.3%的通货膨胀率。

资料来源:国家统计局网站http://data.stats.gov.cn/workspace/index?m=hgnd。

(2)金融市场的成熟度偏低。中国的金融市场在改革开放后才逐步放松管制,发展较晚,市场制度不健全,稳定程度不足,并且仍然存在一定程度的金融抑制。这就造成了投资工具少,市场规模小,不利于养老保险基金选择多元化的投资工具以分散风险,不能有效地吸纳养老金等机构投资者。

(3)道德风险。按照风险的发生主体,养老金投资运营中的道德风险可分为机构间的道德风险和个体道德风险。机构间的道德风险体现为委托代理风险,来源于运营主体间的目标函数不一致,基金的委托人、受托人和投资管理人均追求自身利益的最大化。其中,基金委托人(养老保险基金管理机构)追求行政效率的最大化,受托人(理事会或其他机构)注重社会效率的最大化,投资管理人追求自身经济效率的最大化。个人的道德风险源于理性人的自利性,当监管机制不完善时,个人就可能表现出投机主义倾向或寻租行为,具体表现为行政人员的责任心淡化,投资经理人追求自身报酬最大化。

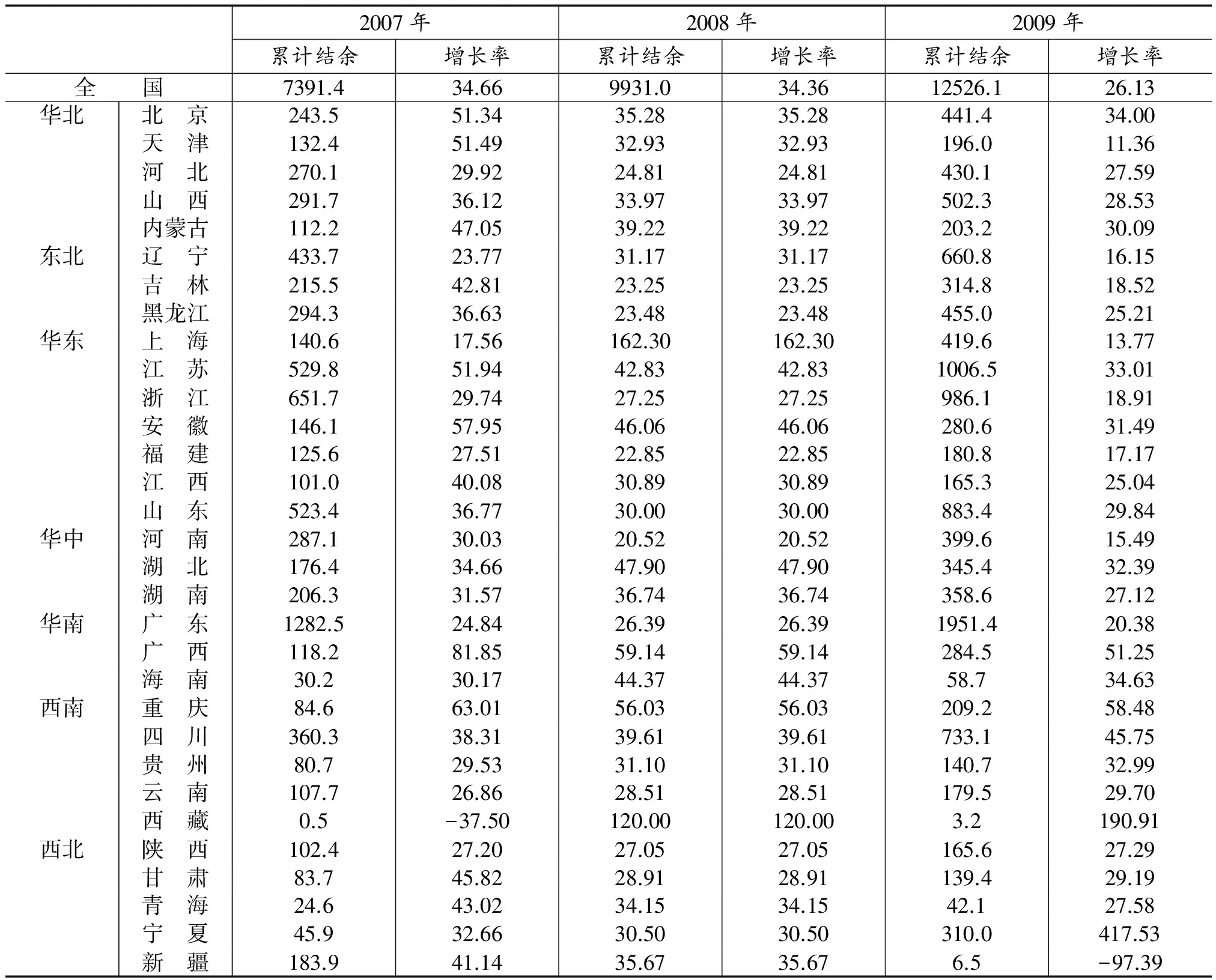

(4)“入市”时间表难以统一。形成数额较大的基金累计结余是养老金投资运营的前提。我国地区间的经济发展水平、人口流动状况差别较大,养老保险金累计结余也相差甚远。根据表1,2009年各省级单位养老金累计结余最高为广东,达到1951.4亿元,最低的为西藏,仅为3.2亿元,前者为后者的610倍。累计结余金额在1000亿元~1500亿元区间的是广东和江苏,在500亿元~1000亿元区间的包括浙江、山东、辽宁和山西,其余25个养老金统筹单位的累计结余金额低于500亿元,其中新疆、西藏、青海和海南低于100亿元。广东养老金已经开始进行投资运营,其余省份必然会由于累计结余差别较大的而形成参差不齐的“入市”时间表,给统一的投资运营带来障碍。

3.外部机遇(O)

外部机遇(O)是指外部环境中的有利因素给养老金投资运营带来的机遇,包括投资需求的衍生和法律的完善。

(1)投资需求的衍生成为客观推动力。近年来,基本养老金缩水明显,但社会经济发展对养老金的收益率提出了更高的要求。首先,扩大制度覆盖面需要高收益率。收益率低导致基金增长几乎全部依靠征缴收入,造成费率过高,制度门槛高,制度吸引力差,特别影响了自由职业者的参保积极性;其次,保障参保人的基本生活需要高收益率。在CPI波动上涨的情况下,为了使受益人维持原来的生活水平,养老金必须进入资本市场以获得更高的收益率;最后,保障制度自身的公平性需要高收益率。因为制度收益率低,国家为了保障参保人的生活需求,连续通过财政补贴的方式硬性提高养老金待遇,在增加财政负担的同时,也弱化了制度自身的合理性与公平性。提高基金收益率已经成为养老保险的必然选择,而进行投资是提高收益率的最佳途径。对投资收益率的需求是养老保险制度的压力,但更会转化为变革的推动力。

表1 各地区的基本养老保险基金结余状况 单位:亿元、%

资料来源:《中国劳动统计年鉴2007-2010》,中国统计出版社。

(2)法律的逐步完善。2011年《社会保险法》正式实施,其中也涉及诸多关于社会保险基金投资运营的原则性规定。法律规定除具有权威性、统一性的优势外,还会直接催生相关的操作细则性规章,确保制度的完整性与可操作性。如《社会保险法》第六十九条规定:“社会保险基金在保证安全的前提下,按照国务院规定投资运营实现保值增值”,这一规定确保了养老金参与投资运营的合法性,并会促使国务院与时俱进地对投资运营渠道进行变革。第七十条规定“社会保险经办机构应当定期向社会公布参加社会保险情况以及社会保险基金的收入、支出、结余和收益情况”,也会催生定期报告制度和信息公开制度。

4.内部优势(S)

内部优势(S)是指投资运营制度自身的优势,通常表现为制度设计的科学性、稳定性,以及对客观环境的适应性。

(1)制度理性的发展完善。随着养老金管理实践的不断发展,制度自身的文化内涵也在不断拓展,制度选择趋于理性。养老金性质的界定逐步从“储蓄基金”回归到其资本属性,投资理念从“绝对安全”过渡到兼顾安全性与收益性,风险选择从风险厌恶型过渡到风险中立型,投资实践从严格限制投资工具选择过渡到探索新的投资渠道。养老金的制度选择逐渐贴近养老金的资本属性,制度实践逐渐越贴近参保人的客观需求。对养老金投资而言,最大的制度理性就是对投资工具的包容性增强,如2012年开始“入市”的广东省养老金从国债拓展为企业债、金融债,全面向债市发展。

(2)理事会的成功经验。全国社会保障基金经过10年入市历程,投资成绩斐然,投资政策和实践都日趋成熟,探索出一系列实现养老金保值增值的其成功经验,如多元化的投资工具选择、动态的资产配置策略、委托投资等,[11]可以为养老金的投资制度设计提供路径借鉴。除此之外,理事会具有运营养老金的直接经验,受托运营的做实个人账户的中央补助资金在2012年实现基金权益786.65亿元,受托运营广东的1000亿元养老金,实现净收益34.09亿元,收益率3.41%。[12]运营养老金的经验可以为养老金投资运营提供更直接的制度借鉴。

根据上文分析,养老金投资运营制度设计的SWOT模型影响因素见表2。

表2 养老保险投资运营制度设计风险的SWOT模型

三、基于SWOT分析的制度衍生风险识别

养老金的制度设计风险一部分是由于自身的设计缺陷引致的;另一部分则是外在环境“激发”的衍生风险。本文采用定性分析的方法,根据SWOT矩阵对衍生风险识别如下。

1.寻租风险

寻租行为与合法的寻利行为相对应,是人们为了保持现有租金而采取的行为,制度漏洞(W1)是寻租风险产生的前提。金融市场的成熟度偏低(T2)意味着养老金进入资本市场后依然面临寻租行为,W1与T2构成了容易产生寻租风险的内、外部环境,降低了基金投资的安全性。而道德风险(T3)会使投资主体为了片面追求自身利益最大化而寻找制度链条中的漏洞(W1),产生违规操作、隐瞒欺诈等寻租行为,如行政人员为了政绩而弄虚作假,投资经理人利用信息优势瞒报基金收益等。

2.稳定性风险

稳定性风险是指在复杂的外部环境下,政策制定部门可能出于基金安全的考虑而改变养老金的投资策略,甚至让养老金退出金融市场。稳定性风险不仅会带来沉淀成本,更可能使“养命钱”错过进入资本市场的契机。我国现阶段养老金管理泛行政化明显(W2),行政决策对基金的投资走向影响巨大,甚至起决定作用。如果非预期的通货膨胀发生频率较高(T1),或金融市场的成熟度偏低时(T2),决策机构可能出于保护公民“养命钱”的考虑,对养老金的投资运营政策做出调整,甚至回归到传统的银行—国债投资模式。2012年,国家明确规定“广东模式”不适用于其他省市,其余地方养老金依然坚持银行—国债的投资模式。决策部门的审慎态度意味着广东养老金进入资本市场的前景并不明朗,可能面临稳定性风险。

3.制度刚性风险

制度刚性与制度弹性相对应,是指由于传统制度文化的惯性影响,制度依然保持原有的设计模式,错过改革的最佳时点和获利的可能性。我国养老金长期采用国债-银行的投资策略,早已形成风险厌恶的制度文化(W2)。虽然对保值增值的需求是养老金投资运营的外部机会(O1),但如果制度自身的灵敏度较低,就可能错过变革时点,将“入市”的时间表延后,给基金带来更大的实际损失。同时,全国社保基金投资运营的成功经验(S2)虽然是优势,但如果在借鉴过程中不结合基本养老金的自身特点进行制度变革,而只是简单地进行制度模仿,依然会造成制度借鉴过程中的水土不服,带来制度刚性风险。

4.贬值风险

贬值风险是指养老金的实际收益率出现负增长,进而造成基金实际价值损失的可能性。近年中国的CPI呈现波动性上涨,非预期性通货膨胀(T1)也时有发生,如果养老金自身的保值增值能力较弱,通货膨胀率就会高于基金的投资收益率,造成养老金实际价值的损失。泛行政化与制度惯性(W2)恰恰造成了投资机制僵化,投资工具限制较多,削弱养老金的保值增值能力,带来基金贬值风险。

根据上文,SWOT因素导致衍生风险的逻辑关系见图2。

四、养老金投资运营自有风险的增强或削弱

图2 SWOT因素引致的衍生风险

根据SWOT矩阵分析,内外部因素的交互作用不但会产生衍生风险,而且会影响制度的自有风险,使其增强或削弱。

(一)制度自有风险的增强

1.碎片化风险的增强

广东省养老金“先行入市”意味着养老金的投资运营也可能沿袭“碎片化”的制度传统,基金滚存结余较多的沿海省份“入市”的时间表要早于中西部地区。地区间发展的差异越明显,时间表的间隔就越长,即地区间发展不平衡(T4)会使投资制度碎片化风险(W3)加剧。“碎片化”与机构投资者的理念背道而驰。机构投资要求养老金形成一个统一的、巨大的资产池,以机构投资者的身份进入资本市场,以此来增强风险抵御能力。但被加深的碎片化风险会使养老金形成若干个小投资单位,风险抵御能力差,并且容易引发地方政府间新的利益博弈。

2.道德风险的增强

养老金投资运营制度自身的缺陷(W1和W3)会给道德风险以可乘之机。在制度链断裂,监管制度出现空白时,利益主体可以用较小的违规成本(甚至是零成本)来实现自身的寻租利益。例如,信用评级制度缺失造成了对投资管理人信用资质的识别困难,为投资运营中的风险预防埋下了隐患;养老金投资渠道、投资比例和安全阈值限制的缺失使得投资管理人在实际操作中的自由裁量空间较大,容易为了自身收益最大化而造成养老金损失。在投资制度碎片化的模式下,养老金的“入市”基金集中于不同的统筹单位,道德风险容易造成统筹单位间为了自身的利益而加大博弈,进而造成基金损失。

(二)制度自有风险的削弱

1.泛行政化风险的削弱

首先,法律会削弱泛行政化风险(O2)。随着养老金立法的逐步完善,地方行政部门的决策随意性将会得到有效控制,法律导向将代替行政导向,投资决策也会逐步实现依法决策、程序化决策,进而削弱泛行政化倾向。其次,投资需求的衍生(O1)会削弱泛行政化风险。需求的衍生对养老金的收益率提出了更高的要求,会促使养老金回归资本属性,并寻求更合适的投资工具,如股票、企业债、股权投资等,从而淡化行政效率和社会效率目标,摆脱政绩性投资。

2.贬值风险的削弱

同样作为养老基金,全国社保基金在投资运营方面的成功经验(O1)会给基本养老保险基金以路径借鉴,可以在一定程度上提升基本养老保险基金的风险应对能力,规避贬值风险。

五、养老保险基金风险规避的策略选择

基于SWOT模型的风险治理方式包括WT(防御型)策略、SO(增长型)策略、WO(扭转型)策略和ST(多元化)策略。

(一)WT(防御型)策略

WT策略是指通过减少内部弱点,回避外部环境威胁的方式来规避风险,可采用WT策略规避的养老金风险包括寻租风险、稳定性风险和碎片化风险。

1.寻租风险的规避

WT策略应对寻租风险的本质是增加寻租行为的成本,降低寻租行为的收益。增加寻租行为的成本是指完善制度链,降低碎片化程度,具体包括:(1)增加制度透明性,建立养老金投资运营损益表、财务报表的定期报告制度,基金受托人和投资管理人公开评级和竞标制度,常态化的新闻发言人制度等,确保养老金投资运营的每个环节都处于监督之下;(2)完善监管制度,建立养老金投资运营的内控机制,完善内部会计审计制度,并建立起外部行政、社会监管体系,这是规避寻租风险的制度保障;(3)建立问责机制,对寻租行为进行责任追查,这是增大寻租成本的直接措施。降低寻租行为收益就是要建立起完善的外部投资管理人市场、委托代理市场和金融市场,确保养老金通过市场渠道获得收益,保护寻利行为。

2.稳定性风险的规避

多渠道投资应该成为养老金长期的价值取向。如果想保持投资政策的稳定性,就要克服制度的自带风险,并规避外部威胁。泛行政化是养老金投资制度最大的风险,克服的关键在于使决策过程从“行政导向”回归到资本导向,进入资本市场广泛选择投资工具,特别是权益类投资,包括信托投资、资产证券化产品、股票、证券投资基金、股权投资和股权投资基金等。规避金融市场中的不利因素是指采取循序渐进的“入市”方式,给金融市场的发展成熟留出充分时间。在投资工具的选择上,短期内应以债券等固定收益类投资为主,待金融市场发展成熟后再逐步涉足股票等权益类投资。

3.碎片化风险的规避

规避碎片化风险需要克服的内部劣势是制度自身的“短视效应”,需要规避的外部威胁是地方经济发展的不平衡,这两者都需要一个长久性、普适性的投资运营制度设计。长久性是指制度设计要避免“打补丁”式的拓展方式,在设计之初就充分考虑各个环节的长期有效性,不能随着外部环境的变化而频繁更改制度。普适性是指虽然各个地方养老金“入市”的时间表可能不一致,但养老金投资运营的制度设计应充分考虑各个地方的诉求,建立起统一的投资运营模式,保证各个地区的基金入市后在委托代理方式、投资战略选择、基金监管方式上的一致性,避免走上碎片化之路。

(二)SO(增长型)策略

SO策略是一种最理想、最积极的战略模式,即充分利用内部优势和外部机会来规避风险。实行SO战略的关键是准确定位制度设计的自身优势,并确保制度的权变性,在保持自身优势稳定性的基础上抓住外部机遇。

1.贬值风险的规避

贬值风险多由系统性风险引致,很难规避,因此降低贬值风险的关键在于发挥制度自身的优势,充分利用外部机遇。现行养老金的投资运营制度已趋于资本理性,而理事会又提供了良好的成功范式,如果能将其成功经验与基本养老金的实际进行有效融合,将会进一步拓展其制度理性,探索出适合其自身的投资运营之路。在此基础上,如果抓住外部机遇尽快进入资本市场,甚至效仿广东养老金直接委托理事会进行投资运营,则可能把握住基金的获利机遇,有效抵贬值风险。

2.泛行政化风险的规避

制度理性的发展是对制度泛行政化的最好替代,养老金管理部门应将部分职责交给市场。如基金的日常管理应交给受托人,投资运营交给投资管理人,投资工具和投资比例的相机调整交给市场收益这个“无形的手”,而行政管理部门主要履行规则制定、资格审查、监督等职责,将直接的基金管理职责“还给”专业市场。同时,相关法律的逐步完善是规避泛行政化风险的外部机遇。法律的统一性可以规避行政化的过度自由裁量性,普惠性可以规避部门间的博弈,强制性可以避免为追求行政效率而人为降低基金收益。随着社会保险基金立法的逐步完善,养老金投资运营的制度框架也会逐步清晰,法制观念将代替行政观念成为养老金投资运营的核心制度思想。

(三)ST(多元化)策略

ST策略是指充分发展制度的自身优势,回避或减轻外部威胁所造成的影响,关键是充分发挥制度的现有优势,确保其能战胜外部劣势。多元化策略可规避道德风险和市场风险。

1.道德风险的规避

道德风险很难完全通过纯道德模式进行规避,更重要的是依靠制度来提高道德风险的发生成本。因此,充分利用制度内部优势,发展制度理性是风险应对的关键。具体包括:(1)建立强有力的内部治理主体,在短期内治理主体主要指理事会,但从长期看,养老金不可能一直依托理事会,而需要成立专门的养老金管理委员会负责基金的投资运营。委员会由参保人、企业代表和专家代表三方构成,负责养老金重大投资战略的制定、日常管理、选择投资管理人和托管人,对重大风险行为进行识别,对重大风险行为可以一票否决。强有力的委员会制度是增强制度自身风险抵御能力的关键;(2)发展多元化的监督主体,并建立有效的追责机制,这是及时识别道德风险并降低损失的关键。

2.金融市场风险的规避

金融市场的风险属于系统性风险,不可完全避免,只能在投资运营过程中尽量分散风险,并增强养老金自身的投资能力,因此适用ST策略。养老金的投资运营可借鉴理事会的成功经验,采取“稳健的分散投资”策略,即以固定收益类投资为主,同时涉足股票、证券投资基金等高风险、高收益的领域,并适时将投资渠道拓展到直接股权投资和信托投资,尽可能的实现多渠道投资,以分散风险。同时,中国的金融市场应建立起风险预警机制,以便养老金能根据金融市场的风险状况相机做出投资策略调整。

(四)WO (扭转型)策略

WO策略是指利用外部机会来弥补内部弱点,使制度本身改变劣势并获取优势,增强风险规避能力的战略。扭转型策略可规避养老金的制度链碎片化风险和范行政化风险。

1.制度链碎片化风险的规避

制度链的碎片化风险主要依靠制度自身的发展成熟来克服,但法律的逐步完善给制度的整合带来了外部契机。法律的完善会赋予制度发展外在的强制力,促使其填补法律已经规定的,但制度自身依然欠缺的空白领域,从而促进制度链的整合。例如,《社会保险法》中关于信息公开的规定将促使养老金管理部门尽快落实信息公开制度。

2.泛行政化风险的规避

除SO策略外,泛行政化风险同样可以采用WO策略进行规避,即把握住外部机遇,释放养老金的资本属性,以外在压力收缩自身的劣势。具体措施包括:(1)重新界定政府的作用。养老金是公共属性和私人属性的结合体,不应也不可能完全摆脱行政部门,但政府行为的下限应界定为弥补市场失灵,上限限制为不能再造成政府失灵;(2)减少行政干预,控制治理主体中有政治附属身份者的比例,将大部分治理职责交给专业市场或委员会。

[1]李绍光:《养老金基金的政府管制》,载《当代经济科学》,1998(4)。

[2]邓大松、李建平、吴小武:《协同管理:对企业年金基金风险监管的探讨》,2006(5)。

[3]邓大松、刘远风:《社会保障制度风险:以新型农村养老保险为例》,载《当代经济科学》,2011(7)。

[4]张晓云:《制度缺陷是社保基金最大的风险》,载《经济研究参考》,2007(17)。

[5]武萍:《从风险传导机制看社会保障制度风险防范机制的构建》,载《经济体制改革》,2008(4)。

[6]刘昌平:《养老保险个人账户基金治理结构与监管模式研究》,载《上海金融》,2007(10)。

[7]巴曙松、谭迎庆、丁波:《社保基金监管的现状、问题与建议》,载《当代经济科学》,2007(9)。

[8]张霓:《关于我国养老金进入资本市场的难点和对策分析》,载《金融论坛》,2001(11)。

[9]赵孟华、李连友:《社会保障基金风险准备金制度激励效应分析——基于社会保障基金投资管理人视角的研究》,载《江西社会科学》,2008(10)。

[10]郑秉文:《2011中国养老金发展报告》,77~79页,北京,经济管理出版社,2011。

[11]沈澈、邓大松:《个人账户基金投资运营路径设计——基于全国社保基金成功经验的借鉴意义》,载《东北大学学报》,2012(3)。

[12]全国社会保障基金理事会:《2012年全国社会保障基金理事会基金年度报告》,2013-06-27。

Therisks’IdentificationandAvoidingofthePensions’InvestmentandOperation:BasedontheSWOTModel’sAnalysis

SHEN Che

When the pensions enter the capital market, firstly they will confront the system design risks, the risks include static risks and derivative risks which are caused by interactions of internal and external reasons. The paper has indentified the rent risk, stability risk, rigidity risk and deprecation risks. In the effect of external reasons, the fragmentation risk and moral risks should be more strength, yet the comprehensive bureaucracy risk and deprecation risks should be weakened. According to different characteristics, we suggest to adopt the WT Strategy to avoid the rent risk, stability risk and fragmentation risks, SO Strategy to avoid the deprecation risk and comprehensive bureaucracy risk, ST Strategy to avoid the moral risk and financial market risk, WO Strategy to avoid the fragmentation risk and comprehensive bureaucracy risk.

the SWOT model, the system design, derivative risks, risk avoiding

D)

*本文系教育部人文社会科学研究基地重大资助项目(2009JJD63008)成果。