基于价值链的高新技术企业价值驱动因素实证分析*

2014-09-14陈炜颖

陈炜颖

(福建海峡银行泉州分行,福建泉州 362000)

基于价值链的高新技术企业价值驱动因素实证分析*

陈炜颖

(福建海峡银行泉州分行,福建泉州 362000)

企业价值评估,是指注册资产评估师对评估基准日特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算并发表专业意见并撰写报告书的行为和过程。以2010年证监会行业分类的信息技术行业71家上市公司为研究样本,采用多元线性回归分析方法,建立基于波特的价值链模型,探讨选取相关指标对我国高新技术企业价值的影响因素进行了实证分析。

价值链;高新技术企业;价值驱动

1 基于价值链的企业价值驱动因素内涵

基于价值链的企业价值驱动因素是指:企业价值驱动因素由基本活动因素和辅助活动因素两部分构成[1]33-61。为企业创造价值的因素既包括有形的、可以用财务指标加以计量的因素,又包括无形的、难以用财务指标加以计量的因素[2]。所以在进行价值评估时要将所有为企业创造价值的因素都包括在内,这样才能真实、准确地反映企业的价值,从而为投资者、决策者、管理者提供可靠的信息。基于价值链的企业价值驱动因素见图1。

图1 波特价值链模型

1.1 基本活动

内部物流:指与接收、存储和分配相关的各种活动,主要包括原材料搬运、仓储、库存系统、产量调度等活动;对外需要供应商支付货款。生产经营:指将投入生产过程中的生产要素转化为与最终产品形式相关的各种活动,这就涉及到价值增值,主要包括机械加工、组装、包装、设备维护等活动,也是与生产产品形成有关的活动。外部物流:指与集中、存储和将产品发送给买方有关的各种活动,产品集中存储环节不涉及价值增值。市场和销售:指产品的销售有关的各种活动,主要包括广告、促销、销售、报价、渠道和定价等。

1.2 辅助活动

采购:购买用于公司价值链各种投入的活动,投入要素除原材料外,还包括机器设备、建筑物等资产。技术开发:指改善产品和工艺的各种努力,不仅限于研发,还包括价值链过程中各种创造及改良活动。人力资源管理:包括企业所有类型人员的招聘、培训和报酬等活动,主要涉及人力资源价值的活动。企业基础设施:企业的一般管理活动,包括总体管理、计划、财会、法律和质量管理等,它通过整个价值链而不是单个辅助活动起作用,基本活动都是依赖于企业基础设施才能得到有效展开[3]。

2 高新技术企业价值驱动因素的实证分析

2.1 高新技术企业的特点

高新技术企业是指那些研制开发、生产销售高新技术产品或大规模运用高新技术的企业,它不同于一般企业的本质特点,是在为社会提供产品或服务的过程中涉及到的基于新兴科学知识的技术含量比较高。与传统企业相比,高新技术企业显著特点就是高新技术密集、高知识密集、高投入与高产出、高风险和高发展速度[4]。

2.2 实证分析的假设

2.1.1 基本活动

假设一:内部物流效率与企业价值正相关。

内部物流,基本上都是与存货相关的,通过影响存货成本和流转效率影响企业价值。内部物流做的越好,存货流转效率越高,占用的企业现金流越低,企业价值越高。

假设二:企业资源的利用效率和企业价值正相关。

生产经营,主要是通过影响生产产品成本影响公司资源利用效率和公司盈利能力,进而影响企业价值。企业资源的利用效率越高,企业的价值也就越高。

假设三:高新技术企业的盈利能力与企业价值正相关。

外部物流环节不涉及价值增值,而销售环节则是重要的价值增值环节,如果销售没有完成则作为库存商品影响企业价值,如果销售完成则完成了主营业务收入,实现了资金流入。企业的主营业务收入增长率也是影响企业价值的重要驱动因素。

假设四:主营业务收入增长率越高,企业价值越高。

市场和销售活动,直接决定企业的销售情况、市场份额,直接影响公司价值的创造效率和价值的实现。为此得出如下假设:

2.1.2 辅助活动

假设五:偿债能力与企业价值正相关。

采购活动包括购买用于公司价值链各种投入的活动,采购是企业整个价值活动创造的开端,保持较强的偿债能力和公司良好的信誉是提高企业信用和使采购环节得以顺利进行的保证。

假设六:企业的技术开发与企业价值相关。

技术开发:在高新技术行业中,生产过程的技术可能被认为是成本优势的关键来源,是公司创造价值的一个直接来源。但是技术开发往往给企业带来巨大的成本负担,一般短期效果不是非常明显,也是导致高新技术企业高风险的一个重要因素。

假设七:企业的人力资源管理与企业的价值相关。

对于高新技术企业来说,拥有一支掌握核心技术并具有创造力的高素质人才队伍,可以使企业保持技术上的先进性和竞争优势。

假设八:企业的固定资产账面价值与企业价值正相关。

企业的基本活动需依赖于企业基础设施才能得到有效展开。企业的基础设施主要表现为企业的固定资产的规模和企业对固定资产的管理。

2.3 变量选取

2.3.1 被解释变量

对于企业价值的衡量,James Tobin于1969年提出“Q”概念:Q等于华尔街对某企业价值的评估值(即市场价值)除以其资产重置价值,代表市场对公司未来盈利及价值的预期,即:

托宾Q值D=市场价值B/期末总资产-无形资产净值预期。在实际计算中以公司股票市值作为公司的市场价值,以公司的账面净资产价值替代资产的重置价值,将公司市值进一步分为负债市值和权益市值。

2.3.2 解释变量自变量

1)指标的选取

内部物流指标的选取:存货周转速度反映存货管理水平,存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力,提高企业的价值。总资产周转率反映企业总资产的周转速度,周转越快,说明企业的资源利用效率越高,公司的生产经营效果越好;每股净资产这一指标反映每股股票所拥有的资产现值。每股净资产越高,股东拥有的资产现值越多;每股净资产越少,股东拥有的资产现值越少。若上市公司盈利能力越好,为股东创造的净资产越多,因此选取 EPS作为反映企业经营能力的指标之一。根据以上分析,选取主营业务收入增长率衡量企业的外部物流效率:

如果企业的产品或服务的市场占有率很低,就会表现为主营业务利润比重不突出,经济效益低下,并导致企业价值降低,为此选用主营业务净利率衡量企业的市场占有率;企业的销售越好,企业内部生产运作效率越高,创造的利润也越多,企业的价值相应也越高;为此选用销售利润率衡量企业的销售状况。

技术开发的巨额费用是导致企业风险的重要因素,技术开发成功,会给企业带来巨大回报,失败当然也会使一些小企业血本无归,基于企业风险因素,选取股票获利率B标准差,由其波动反映了企业的整体风险水平,测量变量计算为股票获利率B标准差。

相对于高新技术企业,企业的人力资源管理效率主要体现在公司研发人员的研发能力上。本文选取研发强度作为衡量人力资源管理效率的指标。基础设施的衡量,就选取固定资产的账面价值。

2)指标的定义:

a.存货周转率=产品销售成本 /[(期初存货+期末存货)/2]

b.总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]

c.每股净资产=净利润/普通股股数

d.主营业务收入增长率=(本年的主营业务收入-上一年的主营业务收入)/前一年的主营业务收入

e.主营业务净利率=净利润/主营业务收入

f.销售利润率=本年的利润总额/本年的销售费用

g.流动比率=流动资产/流动负债

h.股票获利率波动度=股票获利率-本行业股票获利率的均值

i.研发强度=0.5* 管理费用/营业收入

j.固定资产账面价值

总资产净利率=净利润/(资产合计期末余额+资产合计期初余额)/2

3)模型构建

股票价值=β1总资产周转率+β2每股净资产+β3主营业务收入增长率+β4主营业务净利率+β5销售利润率+β6流动比率+β7股票收益率波动度+β8研究强度+β9每股账面资产+β10总资产净利润率+α

由于存货属于总资产的一部份,为了避免解释变量的共线性问题,在构建模型中选用了总资产周转率的指标上,就没有选用存货周转率。

2.4 数据的选取

选取了2010年按照证券会行业分类中具有明显高新技术企业特征的信息技术行业的211家上市公司为样本,并进行了部分剔除了退市的ST科健、ST太光、ST托普、ST比特、ST超华、ST创智、ST炎黄、ST星美、ST天成、ST博通、ST沪科、ST龙科、ST华光共13家公司,剔除了数据缺失的127家公司,最终得到了71家信息技术行业的上市公司数据作为样本数据来进行接下来的实证分析。

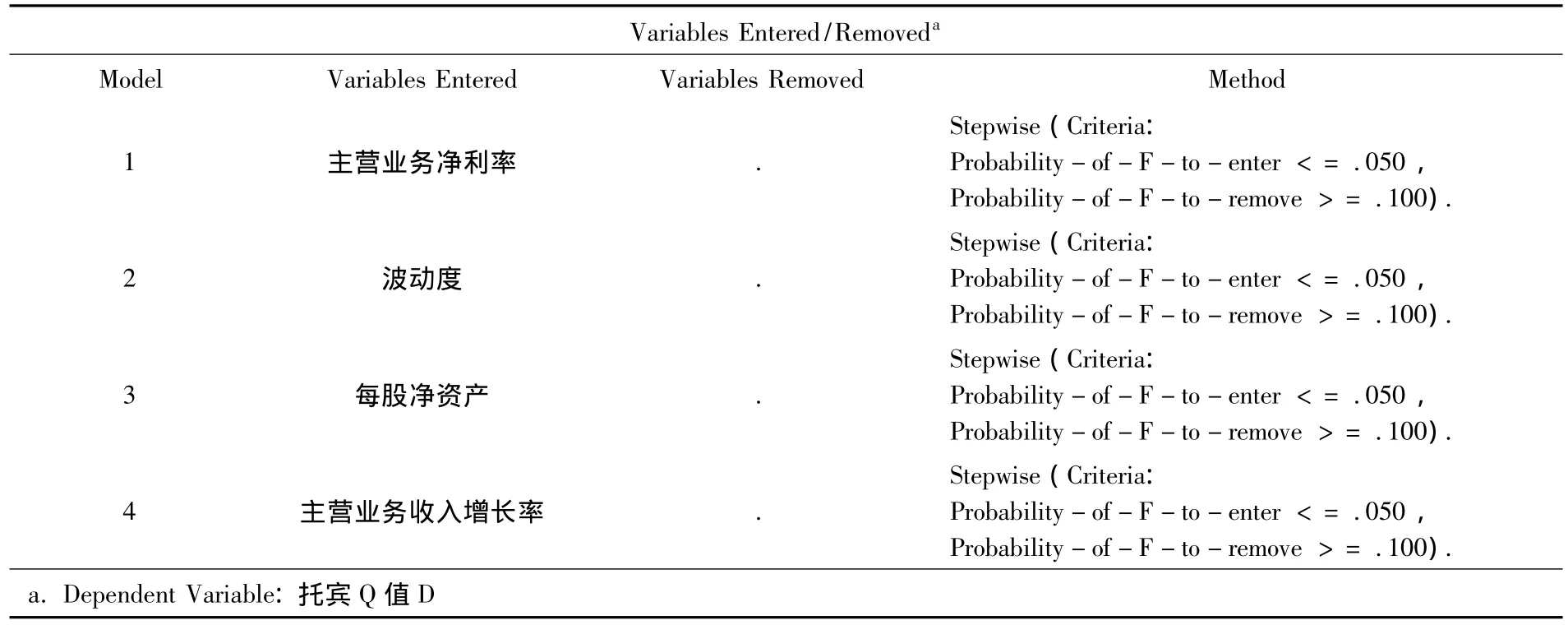

2.5 实证结果及分析

2.5.1 描述性分析

根据前述模型,运用 SPSS软件进行回归分析,首先对各变量进行描述性统计,如表1所示:

从表1中可以看到,信息技术行业衡量企业价值的托宾 Q值最大值为16.141 5,最小值为1.027 7,均值为4.644 3,方差为2.670 270 0,说明企业之间的价值差异悬殊。同时每股净资产,以及销售利润率流动比率、固定资产净额方差也较大,总体差异明显。虽然总资产净利率、主营业务收入增长率、主营业务净利率、股票收益波动度、总资产净利率以及研发强度,方差均较小,总体间差异不大,但最大最小值相差仍较大。说明我们所选择的样本个体之间具有一定差异性,可以满足研究分析要求。2.5.2 模型的回归分析及其结果运用上述模型进行回归分析,采用逐步回归法逐步 引入变量,结果见表2、3。

表2 关联度

表3 逐步回归计算

总体说来,因为采取的是逐步引入变量的方法,模型中逐步引入的每个变量都通过了T检验,即说明每个变量对模型来说都是显著的:1)总资产净利率与托宾Q值的T统计量p值为0.006,且权重较大,说明总资产净利率与托宾Q值正相关,且影响较大,总资产净利率越高,企业价值越大,假设1通过验证。2)每股净资产与托宾Q值的T统计量p值为0.207。说明股票收益波动率与托宾Q值不相关,假设2未通过验证。3)主营业务收入增长率的T统计量P值为0.036,说明主营业务收入增长率与托宾Q值正相关。假设3通过验证。4)主营业务净利率与托宾 Q值的T统计量p值为0.000。说明主营业务净利率与托宾Q值正相关,假设4通过验证。5)销售利润率与托宾Q值的回归系数为0.009,说明销售利润率与托宾Q值正相关,假设5通过验证。6)流动比率与托宾 Q值的T统计量 p值为0.59。说明流动比率与托宾Q值不相关,假设6未通过验证。7)股票获利率的波动度的T统计量P值为0.000。说明股票获利率的波动度与托宾Q值相关。假设7通过验证。8)总资产净利率的T统计量P值为0.000。说明总资产周转率与托宾 Q值正相关。假设8通过验证。9)研发强度的T统计量P值为0.001。说明研发强度与托宾 Q值正相关。假设9通过验证。10)固定资产净额的T统计量P值为0.035。说明固定资产净额与托宾Q值正相关。假设10通过验证。

在逐步回归模型中同时 VIF值最大仅1.141,多半在1.00左右,说明模型基本不存在多重共线现象;并且DW值为1.505.在2左右说明所选变量中基本上不存在自相关的问题。

3 结论

1)总资产周转率与企业价值存在正相关关系,企业的总资产率越高,相对来说企业的存货周转率也越高,那么相应的企业的内部物流越流畅。

2)每股净资产与企业价值正相关,每股净资产体现了企业的盈利能力,对于高新技术行业,还是应该将提高盈利能力放在首位,作为实现企业价值的关键途径。

3)主营业务收入增长率与企业价值正相关,企业的外部物流做的越畅,企业的主营业务收入增长率越高,企业的价值也越大。

4)主营业务净利率与企业价值正相关。市场和销售作为价值链中的基本活动,企业高管在战略上应该考虑采用策略提高市场占有率,通过销售人员培训或是建立激励制度等提高销售利润率,以提高企业价值。

5)根据高新技术行业的流动比率与企业价值回归的分析结果得出:p值为0.59,流动比率与企业的价值不相关;但这并不能说明波特价值链模型中的采购环节不重要。

6)股票获利率波动与企业价值是正相关的,企业应该重视技术开发的额度,以保持企业的核心竞争力,提高企业的价值,但也不应该过度投入,提高企业的风险。

7)研发强度与企业价值正相关。企业应该适当严格人力资源管理效率,保持研发强度,增强企业价值。

8)固定资产的账面价值与企业价正相关,所以企业应该保证企业的基础设施性能良好,以保证企业价值。

[1]迈克尔·波特.竞争优势[M].北京:华夏出版社,1997.

[2]田中禾,张晓芳.基于价值链的企业价值评估方法探讨[J].科技管理研究,2007(5):78-81.

[3]王 兰.基于价值链的企业价值评估研究[D].哈尔滨:东北林业大学学位论文,2011.

F426.6

A

1674-5884(2014)02-0170-04

2013-11-28

陈炜颖(1986-),女,福建泉州人,硕士生,主要从事经济、金融理论与实践研究。

(责任校对 龙四清)