化学品船市:内贸运输“变脸”

2014-09-04夏春晖

夏春晖

伴 随美国页岩气革命的持续性影响,全球化学品船运市场似乎迎来复苏,但中国化学品船运市场仍没有恢复元气。美国页岩气革命仅对外贸化学品船运需求带来积极影响,化学品内贸船运持续疲软。有业内专家大胆预测,未来8年内贸水运量不会有根本好转,因为管道、陆路以及区域一体化运输将分流一部分化学品水路运量。这一钳制因素,导致不少船东减少内贸航线化学品船的投入,改投外贸航线。不过,华东、华北区域的内贸化学品水运正在走强。

随着内贸化学品船运量的增多,停泊的码头日益拥挤,近年随着雾霾天气的增加,船舶滞留、延迟装卸货问题突出,进而使船东与货主间经常产生纠纷,内贸化学品船运似乎变得越来越糟糕。

LNG船市内贸变外贸

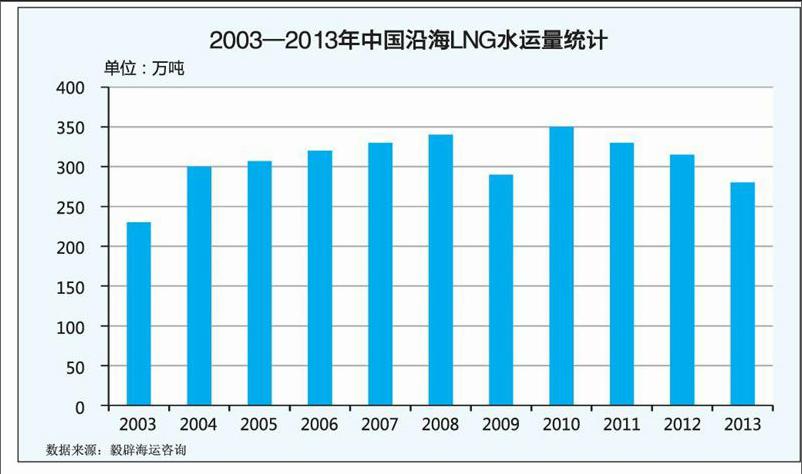

10年前,中国沿海跨省化学品船队规模为68艘,相当于现在液化气(LNG)船的规模,截至去年三季度化学品船为274艘、105万载重吨,平均船龄为6.4年,平均载重3832吨。受交通运输部对老旧船舶淘汰补贴政策影响,10年间,化学品船的发展节奏平缓,而近年国际上人气上升的LNG船,在中国市场也并没得到迅速扩张。

在近期举办的化学品储运会议上,毅辟海运咨询公司叶捷介绍了近10年LNG船运力变化情况:去年沿海跨省LNG船舱容达到23.7万立方米,现有运力从2009年的46艘达到去年的76艘,年平均增速为13%,平均船龄为8.5年,平均载重3118吨。10年来,LNG船队增速缓慢,年平均增速约为5%,船龄老化状况有所改善(见表)。

但当前美国页岩气革命上演正酣,运输需求大增,一些进口大国如日本、韩国都在大幅提高化学品船运力,而中国增速缓慢,是本土运输需求乏力还是应当敲响警钟?

对此,叶捷分析认为:“就内贸市场而言,LNG运输需求并不大,LNG运输大多是出口需求。这两年国内市场的LNG船船东遭受很大压力,许多船东不得不将内贸改为外贸。”如长航油运液化气公司正在这么做,去年该企业的“佳顺”轮满载1500吨丙烯,由韩国丽水开往中国仪征港,标志着其LNG运输正式进入国际市场。针对中国市场运力过剩、竞争激烈的状况,它们唯有积极开拓外贸运输市场。目前,该企业正积极筹备第二艘液化石油气(LPG)船“庆顺”轮的外贸经营工作。

内贸运输除需求疲软外,还面临一系列问题,如货源缺口较大,船舶等港等货现象普遍,每航次平均等港时间在3天左右,最长甚至超过半月之久,运力浪费十分严重。据统计,2012年内贸LNG船月平均约2.5个航次,部分船舶月平均不到1个航次。

LNG船运输从内贸转外贸的另一原因是运价。无论行情好与不好,内贸船运市场的运价始终居高不下,2006年内贸船与外贸船运价差别最大,最高时可差一倍;如今内外贸运费价差已经拉近,但由于外贸船更有机会拼载装运,装载率较高,因此运价依然有优势。在信奉“价格论”的中国市场,外贸运输量依然可观,这也在一定程度上刺激船东由内贸运输转型为外贸运输。

从宏观看,叶捷大胆预测未来8年内贸化学品船运输量不会有大幅增加:“8年前,内贸水运量为1100万吨,去年为2100万~2250万吨,未来由于受到管道、陆上、各个区域一体化运输的竞争与钳制,2015年或将达到2400万~2500万吨,但8年后的货运量能否达到或超过3000万吨有待商榷。”

南北运输“退位”于区域运输

据了解,中国的化工产业布局中,华北、华东是初级化工品生产的主要地区,而华东、华南是化工品精加工和消费的主要地区。华东地区液体化工品产能集中,2010年产能约占全国总产能的45%,需求仅占全国总需求的20%,成为主要液化品船运区域;华北地区2010年产能达全国30%,需求仅占全国总需求的15%,也是主要液化品船运区域。当时中国的液化品内贸水运量以华东、华南区域内运输和南北运输为主。

近两年南北运输日渐势弱,华东、华南区域运输走强,如江苏、浙江、广东成为内贸运输最主要卸货地,在石化产业大力发展带动下,液化品贸易增长较快。

2012—2014年不少大型化学项目投产,比如2012年产能为70万吨/年PX的大连福佳大化项目;中国石油四川产能为1000万吨/年炼油和80万吨/年乙烯炼化一体化项目;去年中石化武汉乙烯项目开建;今年海南洋浦炼油芳烃80万/年PX项目投产;中国海油惠州炼油化工二三期扩产项目开工等,原有初级化学品的长距离运输正在减少,取而代之的是区域内化学品运输的突增。

长三角、珠三角地区的短驳运输也成为内贸运输中的又一亮点。在中国兴建的大型项目中,精细化学品的总产量将超过200万吨/年,如今以上海、南京、惠州为主的化工基地规模效应已经突出,加上原有的茂名、镇海、天津等化工基地,产量规模化使区域运输成为主流。

区域运输也引发一个问题,即以小船运输为主,但目前船舶大型化是趋势,如果未来内贸运输持续以区域运输为主,那么新造的大型船舶在内贸市场或将鲜有用武之地。对此有人提出质疑:“中国化学品产能正在旺盛增长,大船运输理应是趋势,为何会被认为无用武之地?”叶捷解释:“产能提高不代表内贸化学品水运量的提高。”以甲醇为例,去年有6400万吨的产能以及运输需求,但只提供了2100万~2200万吨的水运需求。

争议问题由少变多

要论当前内贸化学品船的最主要问题正是货量。

货量方面,现在岸罐数与船载数之间的差距常常会引发船东与货主双方的纠纷。

张家港检验检疫局一工作人员披露一则案例,2011年对一艘图瓦卢籍进口油轮进行容量计量时发现,该油轮的提单总数为5000吨精炼棕榈液油,而船舱计量结果为5038吨,比提单数多38吨,卸入岸罐后计量结果为4952吨,却比提单数少48吨,岸罐计量结果和船舱计量结果相差86吨,两者差重率高达1.7%。该工作人员后来通过对装货港及各项鉴定数据的仔细对比分析发现,上述计量差异主要是由于船舱舱容虚高、装货港密度偏大、卸货不净、卸货管道滞留等原因造成。

发生问题时,该油轮负责人表示船上有提单计量,岸上负责人表示他们有流量计进行统计,双方各执一词,究竟谁该负责?有人提议应实施船舶黑名单,对此,叶捷表示:“这是复杂的问题,不能简单下结论。”

除了货量上的争议,天气原因导致的货物滞港问题也让船东十分无奈。10年前,化学品船并不多,码头也不拥挤,船舶营运效率较高。

10年间尽管化学品船增幅不大,但也从68艘增加到274艘,码头泊位相当紧张。另受到雾霾等天气因素影响,导致船舶运营效率不高。叶捷透露:“对于运营效率问题,船东普遍被动,货主更不会管,他们只管能否按时装货以及卸货。”对此,船东需与货主进行更为有效的沟通,不然纠纷太多,太伤神。