我国个人所得税制度对城镇居民劳动供给影响的分析

2014-08-30白阳

白阳

财税政策是调节收入分配的重要手段,个人所得税则是政府调控个人收入差距的重要工具。所得税的调整涉及到公平和效率两个方面。一方面,通过调整税率或费用扣除标准,使得不同收入群体的税收负担发生变化,起到调节收入公平的目的。另一方面,税收制度的变化会引起微观个体的劳动供给行为发生变化。从经济学理论分析来看,个人所得税变化影响工资的变化,会对劳动供给产生两种效应——收入效应和替代效应。本文正是在这两种效应的基础上,来分析个人所得税对我国城镇居民劳动供给的影响。

一、个人所得税影响劳动力供给的理论概述

(一)假设前提

在理论分析之前,有必要对模型进行假设,以便于更严谨地进行分析。假设Y表示劳动力的净收入,L0表示劳动力的可支配时间,L表示工作时间,则(L0-L)表示劳动力的闲暇时间。

劳动力所获得的总效用是通过净收入Y购买商品获得的直接效用和利用闲暇时间(L0-L)进行其他社会活动所获得的间接效用共同组成的,因此,劳动者的个人效用水平可以表示为:

U=U[Y, (L0-L)]

其中,U的无差异曲线凸向原点,并且连续可导,对净收入Y严格递增,对工作时间L严格递减。

劳动力的个人预算约束为:

Y = wL + I

其中,w表示税前工资率,I表示税前通过工资以外的方式获得的收入,即其他收入。

在征税以后,个人的预算约束为

Y = ( wL+ I )(1-ti)= w1L + M

其中,w1表示税后工资率,M表示税后其他收入。

(二)理论概述

现代税收理论认为,征税对劳动者可能产生的效应有两个:一是替代效应,指征税使得劳动者闲暇的机会成本降低(即闲暇的价格—工资便宜了),劳动者更加珍视闲暇,闲暇的需求量增加,进而减少劳动供给;一是收入效应,指征税使得劳动者的实际收入减少,从而减少了闲暇以及其他商品的消费,为了弥补收入减少,劳动者增加劳动供给,换取收入。

根据上面假设条件,通过税后个人约束的表达式Y = w1L + M,经过数学推导可以得到以下结论:第一,在其他条件不变的情况下,如果仅对其他收入征税,会产生收入效应,在图形上即可表示为个人预算线向左下方且平行于征税前预算线移动,也就是说,预算线仅仅发生平行移动,并未发生转动。第二,如果仅对工资收入w1L征税,而其他条件不变的话,则不仅会产生收入效应,同时会产生替代效应,在图形上可表示为个人预算线不仅发生平移,而且还会转动。那么,征税对劳动者的影响究竟是替代效应大还是收入效应大呢?这并不能一概而论,需要做具体的分析。

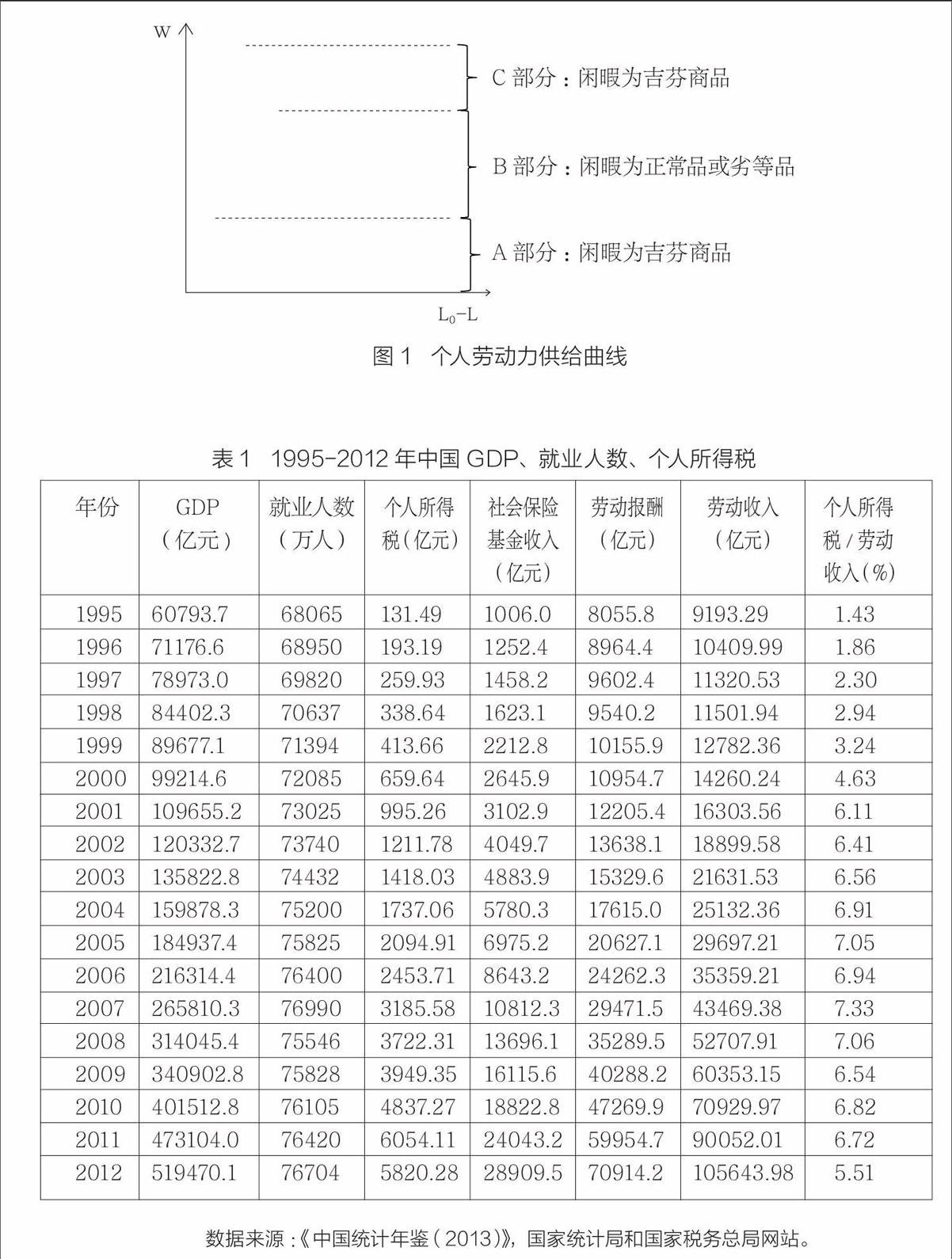

首先,视闲暇为商品,需要对闲暇进行划分。现代西方经济学在分析替代效应和收入效应时经常将商品分为三种类型,即正常品、劣等品和吉芬商品。其中正常品的需求价格弹性大于1,劣等品和吉芬商品的需求价格弹性小于1,吉芬商品是特殊的劣等品。其次,分别将闲暇假设为正常品、劣等品和吉芬商品三种情况,来分析征税对劳动者的影响。

1.当闲暇为“正常品”时:征税使得工资率w下降至w1,此时替代效应符号为负——与闲暇的价格(工资率)变动方向相反,收入效应符号也为负,因此,总效应为正,此时人们更愿意选择闲暇而不是工作。换句话说,征税使得劳动供给减少。

2.当闲暇为“劣等品”时:征税使得工资率下降,此时替代效应符号为负,收入效应符号为正——与闲暇的价格(工资率)变动方向一致,但替代效应要大于收入效应,因此总效应是负的,此时的人们选择闲暇。也就是说,征税使得劳动供给减少。

3.当闲暇为“吉芬商品”时:与上面分析相同,替代效应符号为负,收入效应符号为正,但替代效应小于收入效应,因此总效应符号为正,此时人们选择工作而非闲暇,即征税使得劳动供给增加。

总结上述三点可以看到,视闲暇为不同性质的商品时,它所对应的劳动供给曲线的形状是不同的,更确切地说,是所对应的劳动供给曲线的阶段不同。(见图1)

可以得出结论:从理论上说,税收促进了劳动力供给还是阻碍了劳动力供给是不确定的。因此,需要根据实际的数据进行实证分析。

二、我国个人所得税对城镇居民劳动供给影响分析

图1 个人劳动力供给曲线

考虑到我国财税制度的特征和转型时期劳动力供给决策的特点,在已有研究成果的基础上,根据现有资料探讨我国个人所得税税负变化对城镇居民劳动供给的影响。本文选取1995-2012年中国统计年鉴的数据,并对相关数据汇总(见表1)。

数据来源:《中国统计年鉴(2013)》,国家统计局和国家税务总局网站。

假定其他条件不变,城镇劳动力供给主要取决于经济发展状况和对劳动者的税负水平,因此假设这三者之间的线性关系为: Y=c+ɑ1X1+ɑ2X2+μ

其中,Y表示城镇居民劳动供给水平,本文选取城镇居民就业人数作为指标;c 为常数,X1表示经济发展水平,选用国内生产总值(GDP)来代替经济发展水平;X2表示城镇劳动者的税负水平,在这里,使用“个人所得税/劳动收入”的比值来表示,其中,劳动收入=劳动报酬+个人所得税+社会保险基金收入。

对方程进行取对数处理得: lnY=c+ɑ1lnX1+ɑ2lnX2+μ

通过Eviews软件使用OLS回归分析得到个人所得税与城镇居民劳动供给之间的关系为:lnY=10.826+0.026lnX1+0.047lnX2

(0.039) (0.004) (0.005)

t = (275.305) (6.919) (9.474)

R2=0.972 R-2=0.968 F=256.313 DF=1.093

从得到的结果来看,拟合程度较好,符合实际的经济意义。下面对拟合结果进行分析。endprint

(一)当GDP变化1%时,城镇居民劳动供给同向变化0.026%,这点符合现实情况

经济发展促进劳动力供给,这说明随着经济的发展,社会可提供的就业岗位增加,居民的生活水平提高,个人消费也随之增加,为了弥补消费增加所带来的负担,更多的劳动力愿意进入劳动力市场。

(二)当“个人所得税/劳动收入”变化1%时,城镇居民劳动供给同向变化0.047%,那么可以得出结论:个人所得税的变化同劳动供给成正比关系

从理论上来讲,征税所带来的收入效应要大于替代效应,且收入效应为正。从劳动供给曲线上来看,我国城镇居民个人的劳动供给曲线大体位于A部分(见图1)。这也符合我国当前面临的现状,虽然经济处于上升期,但仍处于发展中国家行列,国民的收入水平与发达国家相比仍处于低水平,税率提高使得居民的可支配收入降低,加之当前物价水平居高不下,为了维持既定的收入水平和消费水平居民被迫进入劳动力市场。从本质上说,出现这种结果的原因可以归结为我国经济发展水平仍然不高,尽管我国经济总量已经排进世界前列,但人均GDP依旧处于很低的水平。

三、个人所得税制度改革和促进就业的几点建议

以上分析揭示出我国个人所得税与城镇居民劳动供给之间存在着显著的相关关系。换句话说,通过完善我国个人所得税制度,进而解决我国城镇劳动力供给甚至就业问题是可行的。下面就如何完善我国个人所得税制度以及提高城镇居民劳动力供给提出几点建议:

(一)促进我国宏观经济发展,提高国民人均收入水平

个人所得税的改革能够促进我国城镇劳动力供给,是以劳动力的收入水平达到一定程度为前提的。劳动力决定是否进入劳动力市场最重要的原因在于其绝对收入量,也就是说,劳动者在考虑是否进入劳动力市场的前提是其基本生活保障是否能得到满足,当基本生活水平得到满足甚至收入远大于满足基本生活水平的标准时,劳动力才会在工作和闲暇间选择。因此,提高人均收入水平是解决问题的大前提。政策的焦点应落在能够吸纳更多劳动力的第三产业上面,发展第三产业可以在实现经济高速增长的同时有效地增加就业机会。政府在政策引导上要选择能够扩大就业的劳动密集型产业的经济政策,同时要根据不同地区的资源禀赋来配之以不同的经济发展模式。

(二)个人所得税改革应注重拉近各收入阶层人群间的收入差距

作为发展中国家,我国的大多数劳动者处于相对较低的工资收入水平,收入的边际效用总体较大,工资收入仍是家庭收入的主要来源。同时,中国人口基数庞大使得劳动力供大于需的现状在未来二三十年内并不会有较大变化。由于劳动力供给弹性小,收入水平低,使得劳动者在工作与闲暇选择的能力极为有限,因而税收对劳动供给产生的替代效应并不显著,这也就是收入效应大于替代效应的原因。根据财政部测算的结果,2011年我国个人所得税政策的调整,使工资薪金收入者的纳税比例由原来的约28%下降到约7.7%,纳税的人数由原来的约8400 万人减少到约2400万人。这意味着新政实施后,约有6000万原工资薪金个税的纳税人改革后不再缴纳个税。这使得中低收入人群的收入水平提高,刺激消费,起到拉动经济增长的作用,同时对部分高收入者产生一定的替代效应,在一定程度上缩小不同阶层的收入差距。

(三)科学设计税率模式,确保税收政策促进就业增长

通过以上的模型分析可以看到,在对中国城镇居民的劳动要素征税时,其表现出的收入效应要大于替代效应,税收政策可以促进就业。从对城镇居民的课税中来看,个人所得税所占比重最大,因此,个人所得税的政策将对个人劳动供给决策起关键作用。在未来的税率模式设计上,应更趋向去科学化。首先,实行以超额累进税率为主,超额累进税率与比例税率并行的税率结构;其次,对适用超额累进税率的工资薪金所得,超额累进税率一定要控制在合理范围内,不应超过比例税率,以保障税收公平;再次,适当降低税率档次,降低最高边际税率。

(四)加强税收的宣传和征管力度

我国当前的税收体制与发达国家相比还存在一定的制度缺陷,同时公民的纳税意识还不强,偷税逃税的心理普遍存在,因此政府应该加大对公民纳税义务的宣传力度。同时,加强税收征管,建立有效的税收征管系统是完善个人所得税制度的必要保证。第一,充分调动税务机关及相关部门的积极性,采用先进的网络通信技术。在不同部门之间建立专业化、现代化的网络系统,对个人所得税征收管理过程进行全方位的监控。第二,加强税务工作人员的业务培训,提高职业能力和应变能力。第三,完善立法,明确偷漏税者法律责任。在《中华人民共和国税收征收管理法》中,应明确税务稽查工作的执法主体,建立健全具有法律效应的税务稽查统一工作规程;明确税务人员渎职罪、受贿罪,处以同相关纳税人同样的惩罚。

(作者单位:内蒙古财经大学)

责任编辑:康伟endprint