关于德国社会信用体系建设模式的若干思考

2014-08-30冯春晓

冯春晓

在德国,无论是个人租房、找工作,还是企业登记、贷款,以诚信为核心的社会信用体系已成为社会重要组成部分。在我国,社会信用体系建设经过十几年的发展已取得一定成效,但要形成多方位、立体化的社会信用体系网络仍任重道远。德国信用体系建设在体系框架搭建、信息采集使用、信用市场培育等方面的成功经验,可以为我国未来社会信用体系构建模式与路径提供借鉴。

一、德国社会信用体系形成历程及架构

(一)德国社会信用体系建设历程及现状

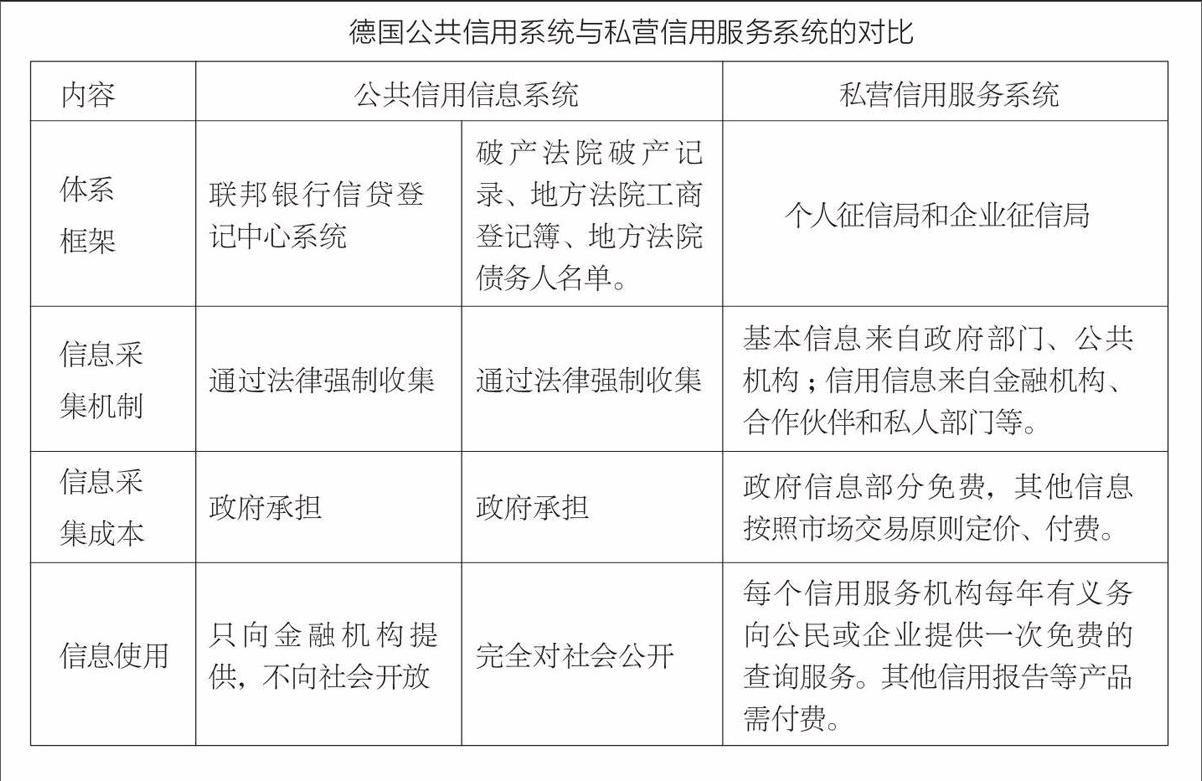

德国信用体系发展经历了上百年的发展,经历了由政府主导向市场主导的历史进程。德国早在 1934 年就建立了信贷登记系统,即联邦银行信贷登记中心系统。除此之外,公共信用信息系统还包括破产法院破产记录、地方法院工商登记簿、地方法院债务人名单。公共信用信息系统既是德国社会信用体系的基础,也是私营信用服务系统的主要信息来源之一。由于以公共信贷登记系统为主体的社会信用体系存在较大的局限性和不足,20世纪90年代初,私营信用信息系统有了较大的发展,使整个社会信用体系得到有益的补充。目前德国社会信用体系包括公共信用体系与私营信用体系,其中私营信用体系已占主导地位。

(二)德国主要私营征信局业务领域与特点

私营信用服务系统按照信息主体不同分为个人征信局和企业征信局。其中个人信用征信局以SCHUFA为主,该公司占个人信用市场的九成以上;企业征信局以BURGEL等公司为主。SCHUFA成立于1927年,拥有德国最大的个人信息库,也是目前德国唯一拥有银行信用信息的信用服务机构。SCHUFA拥有14岁以上德国人的个人信息,即6600多万人的信息,统计显示德国只有4%的成年人不知道SCHUFA。SCHUFA还拥有8000个以上的合作伙伴(信息互换伙伴),银行或企业获取SCHUFA信息的同时,也向SCHUFA提供相关信息。BURGEL公司成立于1885年,数据库有全德国460万家企业中的400万家企业的信息,并掌握每年约3万条左右的企业破产信息,其数据库中20%左右的企业信息可以从联邦政府公示网站查询,每天约有1.2万条在联邦法院注册过的企业更新信息。其余80%左右的企业需要BURGEL搜集,公司有250人专门负责通过打电话搜集小企业信息。

二、德国社会信用信息的采集及使用机制

根据德国社会信用体系发展模式,可以把德国社会信用体系分为公共信用信息系统和私营信用服务系统,下面分别从两大系统的信息采集、信息使用等方面进行对照研究。

(一)公共信用信息系统主要是强制归集信息,央行金融信息内部使用、政府部门信息对外公开

信息采集方面,德国的央行信用系统主要是由政府出资,组成全国性的征信信息调查网络,建立全国数据库,并通过法律强制性要求所有金融机构必须参加公共信用登记系统。破产法院破产记录、地方法院工商登记簿、地方法院债务人名单等则由政府部门通过相关法律法规的强制性规定收集。

信息使用方面,德国信贷登记系统的数据使用有较严格的限制。根据相关法规规定,其数据的提供和使用实行对等原则,该系统的信用数据只是向金融机构提供,而不向社会开放,属于封闭式模式。破产法院破产记录、地方法院工商登记簿、地方法院债务人名单等政府部门产生的公共信用信息则完全对外公开。

(二)私营信用服务系统主要采取合作采集信息的方式,公开有偿使用

信息采集来源方面,征信机构采集的信息包括消费者的基本信息和信用信息。基本信息主要来自政府部门、公共机构,其中最重要的是每个人唯一的社会安全号;信用信息主要来自金融机构、合作伙伴和私人部门等,比如德国的SCHUFA公司95%的数据来自合作伙伴,5%的数据来自邮局、法院等公共机构。

信息采集成本方面,征信机构可以免费采集政府部门和法院的相关信息,但在采集邮局的信息时一般要向邮局支付费用。采集私人部门的信息是否需要付费,一般由征信机构和信息提供者协商确定。如果信息的提供者同时也是信息的主要使用者,则征信机构可以免费采集信息,但信息使用者使用信息时需要付费。

信用产品使用方面,2010年德国政府立法规定,每个信用服务机构每年有义务向公民或企业提供一次免费的查询服务。其中,个人信用数据每季度更新一次,企业信用数据每天更新。从 SCHUFA等公司对信用报告使用量上统计显示,付费报告的使用量远大于免费报告。

德国公共信用系统与私营信用服务系统的对比

三、德国社会信用体系建设经验及对我国的启示

自20世纪90年代以来,我国社会信用体系建设的重点集中于信贷信用体系方面,随着信贷信用体系的完善与地位的确定,社会信用体系建设的重点逐步转向公共信用信息系统。2013年国务院发布《国务院机构改革和职能转变方案》要求“推动建立统一的信用信息平台,逐步纳入金融、工商登记、税收缴纳、社保缴费、交通违章等信用信息”;2014年《社会信用体系建设规划纲要(2014-2020年)》提出到2017年将建成集合金融、工商登记、税收缴纳、社保缴费、交通违章等信用信息的统一平台,实现资源共享。随着“十三五”时期公共信用体系建设的全面推进,公共信用体系将成为促进市场经济向信用经济转变的新型信息基础设施。

(一)以市场需求为导向,以公共信用体系为核心,为构建统一的大信用体系打好基础

德国社会信用体系建设经历了由央行主导到市场主导的循序渐进的过程。从长远来看,与我国不断深化的市场经济相适应,需要市场化运作的征信服务机构。笔者建议在不断推进完善金融信用体系建设的基础上,我国现阶段社会信用体系建设应以公共信用体系建设为突破口,大力发展信用行业,充分发挥市场在资源配置中的作用,培育信用市场。同时着眼长远,预留区域统筹及不同信用体系之间互通的接口,为下一步实现全方位、立体化的“大信用”体系夯实基础。

(二)公共信用信息公开、共享是促进信用市场发展的有力支撑,需要建立公共信用信息共享的长效机制

在德国,行政、司法部门的信息系统作为公共信用信息系统,依法向私营信用服务系统提供信息服务,成为私营征信机构信息的重要来源,为发达的信用经济提供了有力支撑。建议我国各省市以公共信用信息服务平台为载体,考虑通过法律法规的制约、建立联盟组织等形式形成长期有效的数据归集共享机制,保证公共信用信息服务平台的活力与可持续性。

(三)法律法规的建立健全是信用体系构建的基本保障,可探索德国立法模式,加快推进信用立法进程

德国的经验表明,制度建设是在短期内提升社会诚信水平的方式之一,它可以有效地起到规范社会行为、抑制失信现象发生的作用。建议在没有统一明确的社会信用法律法规的条件下,考虑在各行业层面建立各自的信用相关的配套法律;对目前已形成一定规模与影响的数据库,尽快出台相应的法律法规。

(四)公共信用信息按照互惠对等原则交换,并非完全免费,建议探索多种形式的公共信用信息供给模式

德国公共信用信息并非全部免费提供,政府部门和法院的相关信息是免费提供的,但邮局的信用信息采用收费模式。建议根据公共信用信息的用途方式或者信息加工程度确定信息收费模式,比如对于不以盈利为目的的公共信用信息使用无偿提供,对于征信机构基于公共信用信息进行增值开发并获取利润的情况采取适当收费的形式;对于原始公共信用信息进行无偿提供,对于加工增值类的信息进行有偿提供等。

(作者单位:上海市信息中心信息化研究所)

责任编辑:代建明endprint