会计人才市场需求与会计本科教学模式

——基于海南省的实践

2014-08-29罗声明

罗声明

(海南师范大学 经济与管理学院,海南 海口 571158)

会计人才市场需求与会计本科教学模式

——基于海南省的实践

罗声明

(海南师范大学 经济与管理学院,海南 海口 571158)

文章通过李克特五级量表的问卷调查,分别调查了海南省在校会计本科生、会计师以及高校教师三个群体。调查发现不同群体存在能力素质结构和教学模式的认知差异,海南高校教师必须调整培养思路和教学模式,才能向海南省会计人才市场输送有用人才。与国内一流大学比较,海南省高校学生会计本科生的学习能力较差,难以满足会计人才的市场要求。

会计人才市场; 能力素质;海南;教学模式

我们认为大学的理念是为人类创造知识,传授知识,传承人类文明,推动社会进步。因此,会计高素质人才的培养是会计本科教育的宗旨。[1]这也是本科教育区别于职业技术教育的根本所在,它是将知识传授、能力培养融合到素质教育之中,使之成为一个相互联系又相互区别的整体。[2]知识和能力的结合,才能实现素质教育。素质教育也是知识、能力有效发挥作用的重要因素。因此,素质教育与学习知识和培养能力一起构成了一种新型的培养模式。素质教育不只是着眼于学习一些立即有用的具体知识和技能,从而追求“学了就用,立竿见影”的培训效果,而是教会学生终身受益的各项能力素质,使学生有驾驭处理复杂事务的基本才能。会计是一门应用型学科,各高校培养的会计人才必须能为社会所用,才能真正承担起为国家输送人才的社会责任。既然会计本科生要服务于社会,那么了解会计人才市场需要具备哪些能力素质的会计人才对高校的本科人才教育就显得尤为重要。纵观海南省各高校的会计培养方案,把会计本科生培养为“通才”+“专才”的培养模式成为各个高校的选择。“通才”是建立在博学的基础之上,在现代会计执业中,对于日益复杂的经营环境,对会计人员的职业判断要求非常高,如果没有深厚而广博的经济学与管理学的理论知识,就无法做出合理的职业判断,将难以胜任会计工作;但是博而不专,会计核算能力不强,同样不能为企业所用。那么“通才”+“专才”的培养模式怎么结合,才能满足会计人才的市场需求,这是我们会计教育工作者必须要解决的问题。

一 研究回顾

(一) 国外的相关研究

美国是世界上会计理论发展相对先进的国家,对会计人才培养模式的研究也较早。早在1959年由福特基金和卡内基基金资助的针对工商教育的两项研究中就指出会计教育的主导方向应从技术导向型转为管理导向型,并指出通才教育在高校会计教育的重要作用。1989 年由八大会计师事务所主导的白皮书《教育透视: 会计职业成功所需的能力》,指出会计本科生除了掌握会计和审计知识外,还应该具备沟通能力、通用知识、组织知识和商业知识。管理会计师协会(Institute of Management Accountants,IMA) 1999 年也明确指出会计人员的能力素质中应该具备的计算机、科学技术的运用能力、会计软件设计及网络应用能力、口头表达和沟通的能力。由此可见,会计人才的市场需求与大学本科素质教育的培养并不矛盾。澳大利亚的注册会计师协会 (CPA) 和特许会计师公会 (ICAA) 在大学认证条件中,均列出企业需要的通用能力,包括财务报告撰写、计算机运用能力,分析和解释数据,终身学习能力等。Archer & Davison 的研究发现,大多数(86%)企业认为在能力素质结构中良好的沟通能力相当重要,但是会计毕业生在书面和口头方面的表达能力仍然不能满足需要,因此认为在大学中对这两方面的培养不足,能力素质的需求方和供给方之间一直存在认知缺口。Kavanagh & Drennan[3]的调查研究指出了雇主们期望自己雇佣的会计人才至少要具备以下的能力素质: 扎实的基础知识、丰富的工作和生活经历,经济和管理意识、职业道德和商业伦理,跨学科的理论和工作能力以及人际交往能力等。

(二) 我国的相关研究

我国理论界对会计人才的市场需求与高校会计人才培养方面的问卷调查研究并不多见,比较有代表性的研究是林志军等[4]对中国会计从业人员、会计教师以及会计专业的学生的调查, 研究内容侧重于分析评估会计教育中所需注重的知识、技能以及教学方法。调查表明虽然三类受访者对不同知识和技能要素及其重要性有大致相同的认识, 但他们的观点仍存在一些分歧。 职业品行、计算机技能、外语水平、人际关系、决策能力、分析 (批判) 性思维、写作水平、团队合作、领导才能、语言交流能力是受访者最看重的能力素质,调查结果显示受访者对培育相关知识和技能的会计教育现状感到不满。因此他们认为中国会计教育改革势在必行。孟焰、李玲[5]的研究认为:我国目前各高等院校会计专业教育中,过分强调专才教育,不注重提高知识结构的通用性,学生对经济学和管理学等商学类基础课程重视不够,很难从经济学、管理学等角度审视和理解会计,从而难以将会计与相关知识结合起来应对更为复杂的职业需求。 会计人员在掌握经济基础知识、企业管理、会计知识的同时,还要具备良好的职业道德、领导能力、人际交往能力、沟通能力、职业判断能力以及在不熟悉的环境下解决各种异常性问题的能力。杨政等[6]同样通过对会计师、会计学生和会计教师三类会计教育利益相关者的结构化访谈和问卷调查,只是调查内容与林志军等有很大区别,着重研究不同利益相关者在会计毕业生能力素质和会计教学方法两个方面的期望认知。研究结果表明,不同利益相关者之间对部分能力项目和教学方法存在认知差异,这些认知缺口直接限制了会计人才能力的供给质量。会计教育工作者必须牢记一点,为组织创造价值是会计工作者的最终职业使命,会计教育不能因为固有的学科藩篱和专业认知,在学科建设、人才培养中自我设限,局限于将学生培养成传统的数据加工者,而忽视对其后续职业成长极为重要的通用能力等的培养。

(三) 文献总结

从现有会计教育和会计人才市场需求相结合的研究文献来看,普遍认为我国目前的会计教育落后于经济和社会的迅猛发展对会计能力需求扩展的缺口,日益复杂的社会经济环境对会计的职业判断能力要求越来越高,但是我国高校普遍存在通用能力素质培养不足。海南省的会计本科教育起步较晚,目前各高校培养的会计本科生是否能够满足海南省社会经济发生的需要,还没有作者专门针对海南省的会计人才市场需求进行调查,没有人专门针对海南职业界对会计人才能力的要求与海南高校的会计人才培养相结合进行调查和研究,本文的价值在于首次对海南省高校会计培养与海南省会计人才市场需求进行调查,希望我们的调查结果能够对海南省各高校提供一个教育培养模式的参考。

二 问卷设计与调查样本

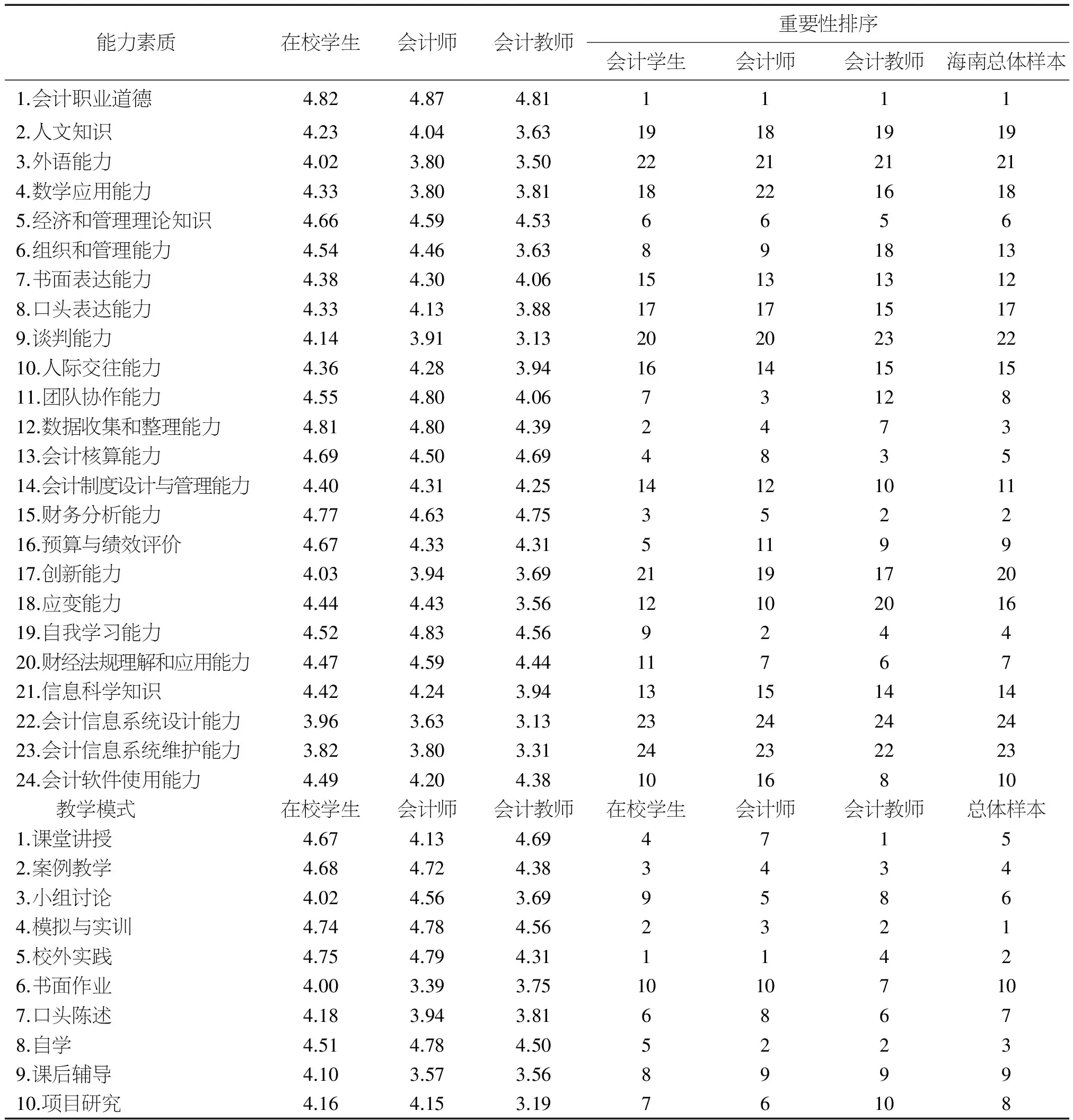

我们借鉴杨政等[6]的研究,分别从能力素质结构和教学模式两个方面进行了问卷设计,调查对象包括海南省会计本科生、高校会计老师、会计师事务所的注册会计师以及企业的会计负责人等。问卷分为两个部分,第一部分为会计本科毕业生应该具备的能力素质项目;第二部分为教学模式。采用李克特的5级量表,分别代表非常重要到非常不重要,能力素质结构项目我们设计了24个问题,培养模式方面设计了10个问题。问卷调查样本结构如表1所示。

表1 问卷调查样本结构

三 调查结果

我们对问卷选项给予赋值,从非常重要取值为5,依次到非常不重要取值为1,经过EXCEL统计后,各项得分及重要性排序如表2所示。

表2 调查问卷的统计结果*因为各项赋分没有异常值,因此我们对各项目统计得分取均值。

四 调查结果分析

相比较其它职业而言,会计和律师的职业道德尤为重要,因为他们代表一定的社会公信力,如果社会失去了信任,国民经济将难以有效运转,因此我们把思想素质——职业道德放在考量的第一位。如表2所示,三个调查群体在能力素质结构中,都把职业道德的重要性排在第一位,这与国内其他学者(林志军、孟焰、杨政等)的研究一致。我们把会计核算能力、财务分析能力、会计制度设计与管理能力、数据收集与管理能力以及预算与绩效评价能力这几个指标作为会计专业能力的考量,这是会计专业区别于其他专业的关键。但是会计教师和学生都认为比较重要的财务分析能力(分列第二和第三)和会计核算能力(分别排第三和第四位),而从业会计师只排在第五位和第八位。我们把自我学习能力作为学习能力素质的考量,执业会计师认为这一能力非常重要,排在第二位,虽然会计教师也认为自学能力比较重要(第四位),但是会计本科生只把这一能力排在第九位,而在杨政的调查样本中,学生群体把自我学习能力排在了第五位,这说明海南省会计本科生在自学能力上是落后于全国的平均水平;21世纪是人才市场竞争巨大的世纪,以一己之力难以在会计职业界立足,我们把书面和口头表达能力、人际交往能力和团队协作能力做为管理和沟通协调能力的考量,从业会计师比较看重的团队协作能力(第三位),会计教师只把它排在了第十一位,学生也只排在了第七位;面对日益复杂的社会经济活动,需要会计人员必须具备职业判断能力,通才的培养模式也要求会计毕业生需要具备比较扎实的经济学与管理学的理论知识以及组织和管理的能力,在理论知识的认知方面三个群体的认识较为一致,但是在组织和管理能力的培养上会计教师仅仅排在了比较不重要的第十八位,与全面平均水平相当,而执业会计师排在第九位,说明海南的会计职业界比较看重这一能力。对这一能力的认知方面会计教师与执业会计师有较大差异。会计人才的供给方与需求方存在着较大的认知差异,海南省会计人才的市场需求与高校教育存在比较大的缺口,同时说明海南高校教师在人才培养模式的认知上社会需求与脱节,更注重专才教育而不是通才的培养。更简单地说,海南省高校培养出来的会计本科生难以满足会计人才市场的能力需求。因此,高校教师必须调整培养思路,才能够在形成有效的人才供给,完成高校服务于社会的使命。

会计人才能力素质的形成依赖于高校教育模式,三个调查群体对教育模式的认知也存在较大的差异。传统的教学模式是课堂讲授、书面作业以及课后辅导。但是我们的调查发现:会计教师最看重的课堂讲授(排第一位)教育模式,会计学生和从业会计师仅仅排在第四和第七位,这两个群体把校外实践排在了第一位。会计师和会计学生把书面作业排在最后一位,认为是最不重要的教学模式。会计师和会计教师认为很重要的自学(排在第二位),会计学生仅仅排在第五位;会计师认为较为重要的小组讨论,会计学生和会计教师都认为相对不重要,与杨政的研究一致的是,会计教师认为最不重要的项目研究,会计师和学生则分列第六和第七位;三个调查群体认知比较一致的是案例教学和模拟与实训,都认为比较重要。这说明海南省的高校教师要调整自己的教学思路,在培养模式上必须加以改革,把过度讲授转向案例教学、校外实践及小组讨论等。不了解学生和会计人才市场需求而闭门造车只能是误人子弟;海南省的会计本科生也要尽快转变被动学习的不良习惯,不要把未来依赖于学校和社会上,要充分加强自学能力,否则难以面对全国高校本科生的竞争,同时自身的能力素质也难以满足海南省会计人才的市场需求。

[1] 罗声明.谈谈会计学专业本科生的职业道德教育[J].商业文化,2009(9):197.

[2] 朱学义.论会计专业素质型培养目标[J].会计之友(上),2007(1):84-86.

[3] Kavanagh,M. and Drennan,L..What Skills and Attributes Does an Accounting Graduate Need?Evidence from Student Perceptions and Employer Expectations[J].Accounting and Finance.2008(48):279-300.

[4] 林志军,熊筱燕,刘明.中国会计教育中知识及技能要素的发展[J].会计研究,2004(9):72-81.

[5] 孟焰.李玲 .市场定位下的会计学专业本科课程体系改革——基于我国高校的实践调查证据[J].会计研究,2007(3):55-63.

[6] 杨政,殷俊明,宋雅琴. 会计人才能力需求与本科会计教育改革——利益相关者的调查分析[J].会计研究,2012(1):25-36.

(责任编辑:袁宇)

TheMarketDemandforAccountingProfessionalsandtheTeachingModeofAccountingUndergraduates——ACaseStudyofPracticeinHainanProvince

LUO Sheng-ming

(SchoolofEconomicsandManagement,HainanNormalUniversity,Haikou571158,China)

This paper surveyed respectively three groups of subjects in Hainan—accounting undergraduates at school, certified accountants and college teachers—by virtue of the five-class Likert Scale questionnaire. The survey showed cognitive differences among the three groups in the capacity and quality structure as well as the teaching model, therefore, college teachers in Hainan must strive to adjust their training ideas and teaching model so as to provide useful talents for the accounting talent market of Hainan, because compared with those at first-class universities and colleges at home, accounting undergraduates in universities and colleges of Hainan are of poor learning ability and are less likely to meet the market demand for accounting talents.

the accounting talent market; capability and quality; Hainan; teaching modes

2014-01-10

罗声明(1968- ),女,湖南邵阳人,海南师范大学经济与管理学院教授,主要研究方向:会计理论。

F234

A

1674-5310(2014)-04-0110-05