数字印刷发展现状综述

2014-08-27王俊艳张迎军崔红伟

王俊艳 张迎军 崔红伟

1993年,以色列Indigo公司和比利时Xeikon公司分别推出E-print 1000和DCP-1彩色数字印刷机,成为数字印刷技术诞生的标志。此后,XeiKon又把其产品的OEM给Agfa、Barco、IBM等公司。在1995年的drupa展会上,展出了不同型号的数字印刷机,数字印刷在全世界掀起了热潮。经历了20年的发展,数字印刷产品从不为人知到几乎渗透到各个领域。数字印刷发展至今,发展历程和发展现状如何?在此笔者对近几年数字印刷的市场份额、应用领域、企业规模、经营模式、设备类型及装机量、数字印刷技术应用、人力资源等加以阐述。

应用领域

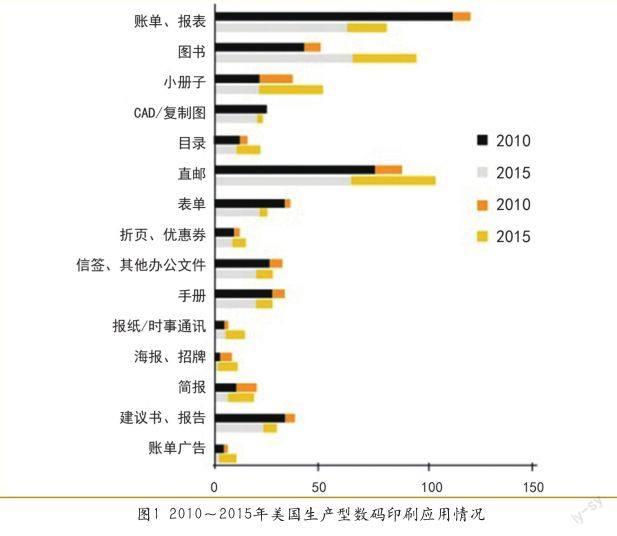

数字印刷在个性化印刷、按需印刷和短版印刷上有很大的优势,随着短版、个性化、可变数据印刷的需求不断增长,数字印刷的服务领域越来越广泛,在美国数字印刷的应用已占据印刷业的主导地位。

根据2011年10月美国InfoTrends公司发布的“2012~2015年美国生产型数码印刷机应用预测”显示,数字印刷应用已渗透到多种领域,其中应用最多的前15种类型的产品如图1所示。

市场份额

自数字印刷技术问世以来,数字印刷业发展迅速,无论是国外还是国内的数字印刷市场份额均呈现大幅上升趋势。根据英国著名的印刷行业资讯公司Pira的统计,2007年全球数字印刷市场营业额高达538.9亿欧元,占整个印刷市场11%的份额。2007~2013年,其他印刷方式的市场份额都将逐渐减少,而数字印刷市场份额则保持增长。

在我国,2000年是数字印刷迅速壮大的开始,2002年新增从事数字印刷企业的数量是2001年的两倍,2004年开始从事数字印刷的企业占全部企业数量的23.1%。2010年我国数字印刷市场份额约为10.64亿欧元(约合100亿元人民币),到2015年预测可达到27亿欧元(约合260亿元人民币)。

在美国,PIA/GATF(美国印刷技术基金会)将2006年命名为“数字印刷年”,这一年美国传统印刷的市场比重呈下降趋势,传统印刷开始受到数字印刷的冲击。2007年是美国数字印刷迅速发展的一年,2008年已经成为发展主流,2012年数字印刷收入比2010年增长了5.6%。

综合来看,全球近几年数字印刷发展迅速,市场份额呈大幅上升趋势,全球数字印刷市场份额2009年为515亿欧元,2010年为553.91亿欧元,根据之前的发展趋势,预测2014年将达864.68亿欧元,2018年达1877亿美元。

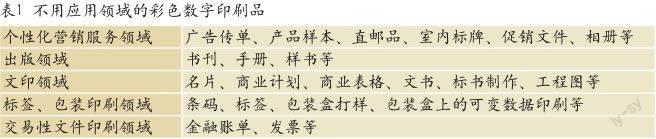

在彩色印刷领域,主要采用彩色喷墨印刷技术,虽然喷墨印刷从2008年开始成为印刷行业的热门话题,但2013年是喷墨印刷的一个转折点,在我们生活的每个角落几乎都能看到喷墨印刷产品,从文件打印到标签和包装生产,从房屋装饰、功能性印刷到3D打印都能看到它的身影。按照各个领域所占市场份额的大小排序,先后分别应用在个性化营销服务、出版、文印和交易性文件印刷各大领域,这几大领域常见印刷品如表1所示。

在单色印刷领域中,交易性文件、促销资料、样书出版是主要的应用领域。随着彩色喷墨印刷技术的不断成熟,承印材料更加灵活多样,单色印刷领域会逐渐减少。

企业规模及经营模式

我国数字印刷企业主要有两大类,一类是随着印刷技术的出现,近几年新成立的企业,此类企业大都规模比较小,业务经营多元特色化,甚至有一些主要是提供个性化营销服务(如快印店),引进的设备为中低端设备。另一类企业是传统印刷企业将数字印刷作为传统印刷的补充,经营模式比较单一,主要用来扩大业务范围。

国内数字印刷企业的经营模式基本还是传统模式:业务员接订单,网络传输文件。相对于数字印刷发达的欧美国家,国内企业更关注于设备的引进,看到同行引进什么设备,为了保住业务,也赶紧引进更好的设备,以为有更新、更快的设备就有生意。结果却适得其反,造成生意越来越集中,利润逐渐降低。

欧美国家的数字印刷已经比较成熟,他们的商业运作模式值得国内数字印刷企业借鉴。一些成功案例可以看出数字印刷的应用离不开移动互联、社交媒体以及创意增值应用,应该把传统的“等业务、跑业务”演变为“将供给和客户需求有效结合”的经营模式,下面是几个案例:

■ Snapily3D(www.snapily3d.com)是一个由3D软件提供商创建的专门用indigo印刷个性化3D印刷产品的网站,通过网站可以上传3D照片进行编辑和打印。

■ My personal postcard(mypersonalpostcard.com)是一家结合移动终端应用,定制个性化明信片的专业网站,通过这个网站编辑、创建完成明信片后,发送至印刷中心,印刷中心通过Indigo数字印刷机印刷后将明信片寄送至指定人手中。

■ 可口可乐启动“可乐与你同分享”活动,通过Indigo数字印刷机印刷个性化包装可口可乐,达到品牌塑造和创新的市场营销。

设备装机量

目前数字印刷应用主要在彩色印刷领域,在此只对中国彩色数字印刷设备的类型及装机量的情况简要介绍。

1.单张纸高端彩色数字印刷机

目前业内公认的此类数字印刷设备主要来自惠普、富士施乐、柯达三大供应商。截止2013年7月,装机总量达到1195台,在上年度的基础上增加了308台。华东、华南、华北地区分别是目前采用最多的地区,3个地区的装机量占全国的80%多。

2.单张纸生产型彩色数字印刷机

此类设备厂商主要有富士施乐、佳能、柯尼卡美能达。截至2013年7月,装机总量达到3214台,在上年度的基础上增加了869台,增长率约为37%。华东、华北、华南地区分别是目前采用最多的地区,在全国的占比分别为27%、25%、17%。

3.连续纸高端彩色数字印刷机

此类设备厂商主要有惠普、赛康、奥西。截至2013年7月,装机总量达到68台,在上年度的基础上增加了16台,增长率约为34.78%。该类设备主要集中在华东、华南、两大地区,华北地区少量,华中地区2013年有了零的突破,其他地区没有。

4.高速喷墨数字印刷机

在国内安装的此类设备主要来自柯达、惠普、奥西、网屏4个设备供应商。截至2013年7月,装机总量达到26台,在上年度的基础上增加了6台。该类设备仅分布在华东、华南、华北三大区域。高速喷墨数字印刷技术面世于drupa 2008展会上,因其印刷幅面越来越大,质量越来越高,成本越来越低,受到整个行业的高度重视。

技术应用

成像技术是数字印刷的核心技术,当前用于数字印刷的成像技术包括静电照相法、磁粉成像法、热成像法、离子成像法、电子束成像法和喷墨成像法等。

已经实现商业化的数字印刷技术按照工作原理来分主要有静电照相数字印刷、喷墨数字印刷、热成像数字印刷、磁成像数字印刷、离子成像印刷、离子成像数字印刷、直接成像数字印刷,市场上以静电照相和喷墨数字印刷为主流技术。drupa 2012上推出了喷墨印刷领域的两项新技术——液态墨粉(Liquid Toner LID)和喷墨胶印(Offset Inkjet)。第一种技术应用在奥西和赛康液态墨粉卷筒纸印刷机上,比较适合标签和包装产品的印刷。第二种技术使工业喷墨进入主流的商业印刷领域,达到胶印质量,同时还具有切单张装置。

人力资源

数字印刷在国内应用时间还比较短,与其他成熟行业不同,相应的专职教育和社会教育都是刚起步。在印刷类专业院校中,数字印刷专业都是在2010年前后申报成功开始招生,而且相应的专业教材也非常缺乏;另一方面,有关数字印刷的专业培训机构也比较少,很多是在做印前制作培训时增加一些数字印刷的内容。

目前数字印刷专业人才非常匮乏,很多是传统印刷的印前从业人员经过数字印刷设备供应商的短期培训后开始从事数字印刷工作,随着数字印刷的市场份额越来越大,应用越来越广泛,数字印刷的人力资源缺口越来越大。

结 语

在国际上数字印刷比较发达的国家和地区,数字印刷应用范围非常广,呈稳步上升态势,硬件、技术水平较高。我国数字印刷市场潜力巨大,但应用领域主要集中在商业印刷、出版、影像等领域,包装和标签印刷领域应用较少;地区发展不平衡,主要是中小规模的企业,经营模式有待进一步创新;数字印刷有多种成像方式,静电照相数字印刷和喷墨数字印刷是当今两大主流数字印刷技术,其中喷墨数字技术不仅表现在印刷领域,而且在数字制造方面的应用潜力更大,具有更广阔的前景。