中西部农民工务工成本与农户信贷需求

2014-08-23邓锴孔荣

邓 锴 孔 荣

一、引言

农户增收问题是破解“三农”问题的重要一环。近年来,国家出台多项政策帮助农户提高收入水平,政策性惠农信贷就是其中一项重要举措。全国多数地区将为农户提供政策性贷款纳入农村信用社绩效考核范畴,足见该政策在破解农户增收难问题中的重要作用。同时,随着西部大开发和中部崛起进程的不断深入,城乡交融逐渐加深,越来越多的中西部农村劳动力转变为农民工。农民工的大量出现为农户带来了工资性收入,这极大地改变了农户收入结构,加快其资产积累速度,也对农户的很多经济行为如信贷需求产生影响[1]。另一方面,受传统文化和农村地区现实情况影响,农户资产一般为家庭成员所共有[2]。考虑到银监会发布的《农户贷款管理办法》(2013年1月1日实施)规定,惠农贷款以户为基本单位审批和发放,本文以农户为着眼点研究农民的信贷需求问题。

学术界对于农户信贷需求影响因素的关注由来已久。大多数学者认为,生产技术水平、家庭经营规模、家庭种植农作物种类、家庭收支情况和农户对信贷政策的认知程度是影响农户信贷需求的重要因素[3~5]。还有一些学者发现,银行贷款政策及相应的监管体系、家庭社会关系和农户已有资产等因素会影响农户信贷需求[6~8]。贷款利率、农户信用评级对农户信贷需求的影响并不显著[9~10]。然而,也有一些学者指出贷款利率对农户信贷需求影响显著[11~12],不过,几乎所有的相关研究都得出农户收入与其信贷需求联系紧密的结论。

上述文献梳理表明,学术界关于农户信贷需求影响因素的研究已经取得重要进展,对深化相关研究具有重要参考价值。但值得讨论的是,大多数学者单纯从“农户收入数量”角度来研究收入对信贷需求的影响,忽视了当今农户与传统农户相比在收入结构和特征方面的显著不同。事实上,正如前文所述,随着农民工的大量增加,越来越多的农户获得工资性收入。这不仅促进农户家庭的收入结构发生根本变化,还在很大程度上改变了农户收入受农业生产影响的特征,进而影响到农户的生产、生活模式,对农户的信贷决策也产生了重要影响。

农民工收入是影响农户工资性收入的最重要因素。而农民工务工收入与务工成本密切相关,并且中西部农民工大多选择跨省务工,务工成本普遍较高,所占务工收入比重较大。因此,以中西部农民工务工成本为着眼点,揭示中西部农户信贷需求的影响因素,即形成“农民工务工成本—农民工收入水平—农户工资性收入—农户收入水平—农户信贷需求”的影响关系链条,寻找金融机构信贷政策的优化路径,对探索改进农民工及其家庭(农户)信贷环境、增加广大农民收入具有现实意义。

鉴于此,本文依据课题组在中西部736份样本的调查数据,以农民工务工成本为研究的切入点,探求其对农户信贷需求的影响。

二、农民工务工成本及其对农户信贷需求的影响原理分析

(一)农民工务工成本的内涵及分类

农民工务工成本是指户口在农村却进城务工的行为人,其身份由农民转变为农民工后,为获得务工收入所必须承担的各项支出。本文将农民工务工成本划分为显性成本和隐性成本。

1.农民工务工显性成本

农民工务工显性成本包据求职成本、工作成本和生活成本。

(1)求职成本。指农民工寻找工作期间的所有支出,包括请客送礼费、求职往返交通费和工作中介费等。

(2)工作成本。指农民工在务工期间与工作相关的支出,包括税费和学习培训费两方面。

(3)生活成本。指农民工在求职及工作期间与日常生活相关的支出,包括日常交通费、食品费、房屋租赁费、生活用品费、休闲费和意外损失等。

2.农民工务工隐性成本

农民工务工隐性成本包括机会成本和健康成本。

(1)机会成本。指因外出就业而放弃的在原地就业能够获得的收入和直接成本中有关费用的利息收入。

(2)健康成本。指因务工行为导致的健康损害,包括工伤及各种职业病等。

(二)农民工务工成本对农户信贷需求的影响

信贷需求按贷款用途的不同可分为生产性信贷需求和生活性信贷需求。已有研究表明,农户的可支配资金数额与其信贷需求种类密切相关,贷款用途为生产性的农户其可支配资金一般较多,贷款用途为生活性的农户其可支配资金往往较少[13]。

当前,中国中西部地区农户可支配资金主要由家庭经营收入和工资性收入两部分构成。家庭经营收入主要指通过农产品销售、土地租赁以及国家对农民的各项补贴所得到的收入;工资性收入主要指农民工的务工所得中带回家中补贴家用的部分,其与农民工务工成本之间的关系为:

其中,P代表农民工的工资性收入,R代表农民工的务工收入,C代表农民工的务工成本。从公式(1)中可以看出,务工成本对农户工资性收入呈负向影响,进而负向影响农户可支配资金。

综上,结合之前学者有关农民工务工成本及农户工资性收入的研究成果,本文提出两项研究前提及一项研究假设:

前提1:农户工资性收入占农户总收入比重较高,会对农户的日常生活和经济活动产生影响。

前提2:农民工务工成本占其务工收入比重较大,以务工成本为研究切入点具备现实意义。

研究假设:农民工务工成本对农户工资性收入有负向影响,进而影响其信贷需求种类。务工成本越高的农民工,其家庭的工资性收入越少,因而催生其生活性信贷需求;反之,则容易产生生产性信贷需求。

三、模型选择、数据来源与变量特征

(一)计量模型建立

本文运用二阶段模型,揭示农民工务工成本对农户信贷需求的影响机理。第一阶段,选取能够影响农民工务工成本的变量,采用有序logistic模型考察农民工务工成本的各因素对农户工资性收入的影响;第二阶段,采用二元logistic模型考察农户工资性收入和其他可能影响农户信贷需求主客观因素对农户信贷需求的影响。模型基本表达式如下:

公式(2)中,m表示农户工资性收入的状态,m=1,2,3,…,7;Yai为随机变量,Xi表示第i个农户的第m种工资性收入状态;Pim表示第i个农户的第m种工资性收入状态;Zi表示一系列从务工成本角度影响农户工资性收入的变量,βai表示影响因素的回归系数。

公式(3)中,P(Yi)为第i个农户具有信贷需求的概率,Yi表示第i个农民工所代表的农户是否具有信贷需求。Xi为解释变量,β0为常数项,βi为解释变量系数,i=1,2,3,…,n。

(二)数据来源

本文所用数据源于课题组于2013年4~5月及7月初在山西、陕西等中西部地区的调研。并根据调研实际情况对问卷进行微调。调研对象涵盖服务业、建筑业、运输业等农民工主要从事行业,年龄分布在20~60周岁之间。另一方面,考虑到户主在农村家庭事物中所具有的特殊影响力,本文将户主作为农户信贷行为的决策者,在调研过程中要求被访者联系其家庭户主,回答问卷中有关信贷需求方面的问题。最后,将农民工的调研问卷信息与其家庭户主的调研问卷信息进行匹配,得到的每一份数据即代表一个农户。经过数据处理最终获得736个农户信息。

(三)变量定义与样本统计性描述

1.因变量

本文的因变量为“农户是否有信贷需求”。通过询问农户户主在近两年是否申请过贷款来直接获取数据。

2.自变量

(1)第一阶段。根据已有的理论分析,本文共选取2个维度11个变量来考察农民工务工成本对农户工资性收入的影响。在农民工务工显性成本维度中,求职成本包括求职请客送礼费、求职往返交通费和求职中介费3个自变量;工作成本包括学习培训费和税费两个自变量;生活成本包括生活用品及房屋租赁费、食品及交通费、外出务工遭受的意外损失和休闲费4个自变量;农民工就业隐性成本维度包括机会成本及健康成本两个自变量。本阶段的农户工资性收入数据通过调研获得。

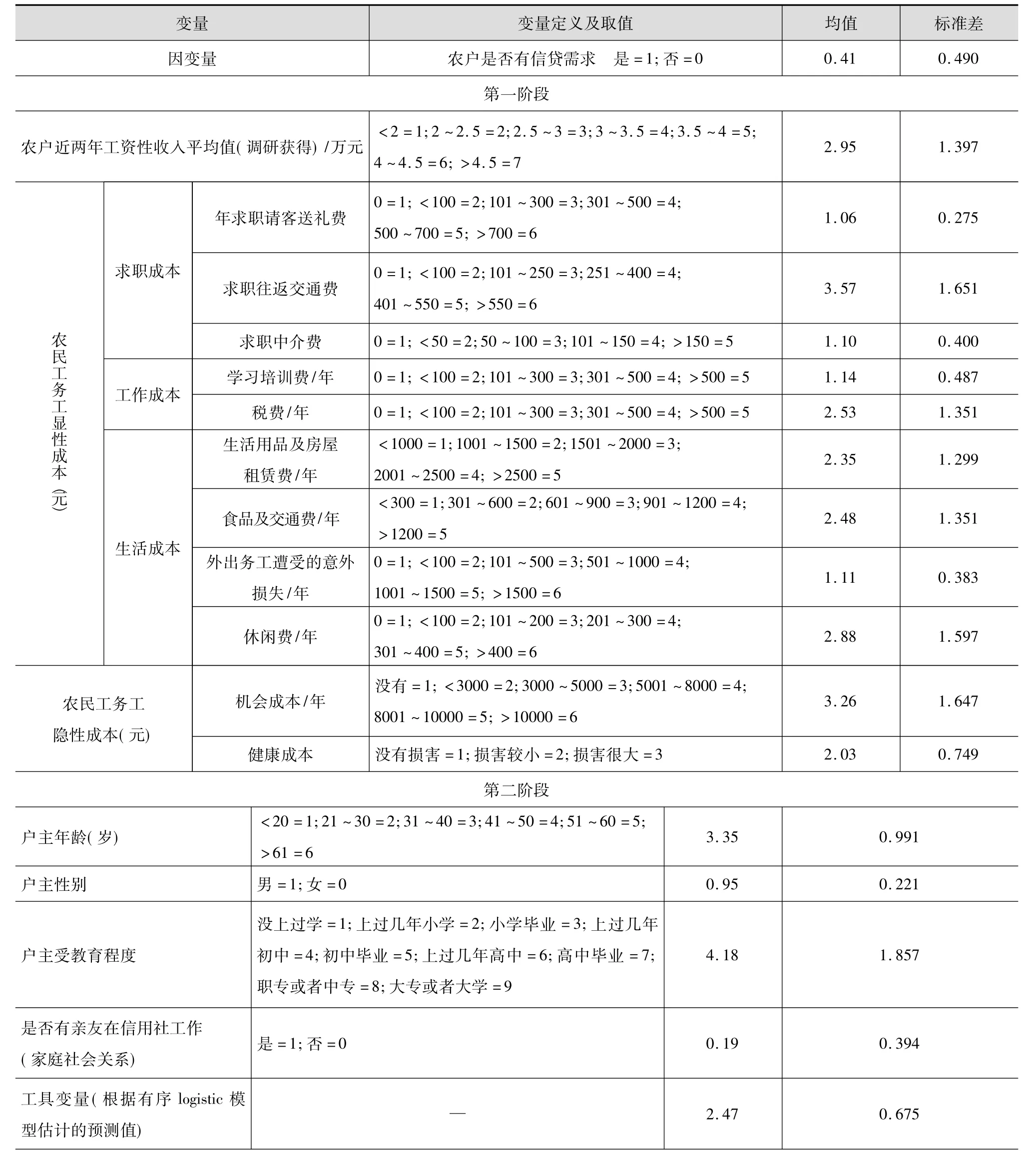

(2)第二阶段。在使用工具变量,即有序logistic模型估计的预测值为自变量的基础上,参考已有的研究,增加户主年龄、性别、受教育程度和家庭社会关系等控制变量来全面考察农户信贷需求的影响因素。

3.与研究前提及假设相关的调研问题

在调研中还加入了“贷款用途”“农户总收入构成”和“务工成本占务工收入比例”3个问题,这些问题不作为自变量带入模型中检验,只是检验本文之前提出的研究前提及研究假设是否正确。具体的变量说明、描述性统计见表1。

表1 模型变量的解释说明与描述性统计

续表

(四)样本特征分析

1.信贷需求及贷款用途情况

调查结果显示,有295个样本表示有信贷需求,占样本总量的40.1%。其中,仅有23个样本表示借款用途为购买机械化农具、开商店等生产性信贷需求,这些样本收入较多,而大部分有相近收入的样本表示没有信贷需求。其余有信贷需求的被访者借款用途主要为教育支出、医疗支出等生活性信贷需求。说明中国农户生产性信贷需求不强,大部分信贷需求为生活性信贷需求,很多收入较好的农户不产生生产性信贷需求,不符合原有假设。通过调研得知,多数农户对资金安全的重视程度较高,又没有较为满意的投资项目,因而不产生生产性信贷需求。

2.农民工务工成本情况

(1)农民工求职成本支出项目单一。求职成本主要表现为交通费用,89%的被访者表示有交通费用支出,31.4%的样本求职交通费101~400元;90%以上的样本表示没有求职中介费及请客送礼费等支出,说明当前农民工工作机会较多,求职环境较好。

(2)农民工工作成本支出较少。26.4%的样本表示没有或不清楚自己是否缴纳税费,17.8%的样本表示税费支出在101~300元。90%以上的农民工表示没有培训及书籍方面的支出,说明农民工对通过正规培训或借助书籍提升自身能力的意向不足。

(3)多数样本表示务工单位提供食宿。20%的样本年生活用品及房屋租赁费在2001~3000元;食品及交通费在301~600元的样本达23.2%。7.5%的样本表示年休闲费支出在400元以上。

(4)休闲费支出普遍存在。70%以上样本表示有休闲费支出。说明大部分农民工不认为自己只是挣钱机器,在一定程度上重视生活品质。不过,支出形式多表现为打牌及走亲访友等支出,仅有少部分样本表示该部分支出为带子女游玩等。这要求相关部门对农民工群体加以引导,使之选择对身心有益和利于自身长远发展的生活方式。

(5)农民工务工健康成本较普遍。70%的样本表示工作对健康有损害或损害较大,因此不可忽视对农民工职业病的防治。

关于请客送礼费、求职中介费、学习培训费和意外损失费等变量,样本存在较高的同质性(90%以上的样本表示没有发生),导致这些变量缺乏统计学意义。为保证工具变量估计的有效性,在后续的研究当中将不考虑这些变量的影响。

3.户主情况

28%的样本户主年龄在40~50岁;具有初中毕业及以上受教育程度的占18.6%;绝大部分户主为男性;19.1%的样本具有与信贷活动相关的社会关系。

4.与研究前提相关的变量情况

63.6 %的样本工资性收入占家庭总收入的70%以上,说明工资性收入已成为农户收入的重要来源,会对农户的信贷需求等日常经济活动造成影响。52.4%样本的务工成本占务工收入的40%以上,说明务工成本占务工收入比重较大,与农户工资性收入之间有很强的相关性,印证了本文的研究前提。

四、实证分析

本文使用SPSS19.0统计软件,采用两阶段方法对式(2)和式(3)进行联立估计,农户信贷需求决定方程的拟合结果和回归结果如表2和表3所示。

表2 农民工务工成本对农户工资性收入影响的有序logistic回归结果

表3 农户信贷需求影响因素的二元logistic回归结果

排序logistic模型估算结果表明,农民工显性成本维度中的生活用品及房屋租赁费、食品及交通费、休闲费和隐性成本维度中的健康成本回归结果显著,均为正向影响。二元logistic模型估算结果表明,工具变量农户工资性收入对农户信贷需求的回归结果显著,且为负向影响。根据二阶段模型的运行原理,生活用品及房屋租赁费、食品及交通费、休闲费和健康成本对农户信贷需求有负向影响,与原假设不符。

出现这种结果的原因是,虽然农民工的务工成本与其收入成反比例关系,但农民工作为理性人,能够根据自身经济条件自由决定务工期间的各项支出(即务工成本)。因此,务工成本越高,说明其务工收入越高,能够支持其较高的务工支出。进而其家庭的可支配资金越充足,在中西部地区农户生产性信贷意愿不足的前提下,不产生信贷需求。反之,则容易产生信贷需求。

(一)农民工务工显性成本

(1)农民工求职成本方面,变量求职往返交通费用回归结果不显著。该变量虽然是农民工求职时的主要支出,但支出金额的多少更多是受农民工社会关系、亲人打工地等其他因素的影响,与农民工的务工所得及农户的工资性收入数量关联性不大,未通过显著性检验。

(2)农民工工作成本方面,变量税费的回归结果不显著。因为中国实行的是累进税制,所缴税费的多少直接与行为人的收入挂钩,缴税越多的行为人可支配资金越多,不易产生信贷需求。然而,在调研中发现,很多被访者只知道自己办理暂住证、计生证、健康证和就业卡等证件所缴纳的工本费及手续费,不清楚自己是否缴了工资所得税,造成样本同质性。

(3)农民工生活成本方面,变量生活用品及房屋租赁费、食品及交通费和休闲费用回归结果显著,且为负向影响,说明这三项支出越少的农民工信贷需求越明显。与很多刚性支出不同,农民工完全可以根据自身的经济条件来决定这三项支出的具体数额。这三项支出越高,说明农民工可支配资金越高,其家庭(农户)的可支配资金也较高,不容易产生信贷需求;反之则容易产生信贷需求。

(二)农民工务工隐性成本

(1)农民工务工机会成本未通过显著性检验。这是因为该变量的数据是经过被访者主观估计的方式得到,不同的被访者出于各种不同前提估计出数据,这在一定程度上会导致数据的不准确,进而未通过显著性检验。

(2)农民工务工健康成本通过了二阶段模型显著性检验,且为负向影响。说明工作对健康影响越小的农民工,其家庭的工资性收入越少,容易产生信贷需求。调研中发现,除去一小部分有技术的农民工(如货车司机、装修工等),收入与技术程度和工作强度相关以外,大部分农民工从事技术含量较低的体力劳动,收入只与工作强度相关。工作强度越高、消耗体力越大,对身体损害越大,收入越高。工作强度不同的煤矿工人、建筑工人和餐厅服务员,其务工收入也依次递减,进而对其家庭信贷需求产生影响。

除了工资性收入以外,控制变量对农户信贷需求的影响可以从表3观察到。户主年龄、户主受教育程度和家庭社会关系3个变量对农户信贷需求的回归结果显著,户主受教育程度及家庭社会关系对农户信贷需求的影响为正向影响;户主年龄有负向影响。这与学术界关于农户信贷需求问题的研究结论相一致。变量户主性别对农户信贷需求的影响不显著,主要是因为该变量存在较为明显的同质性,大部分样本的户主为男性。

五、结论与建议

本文研究结果表明,农民工生活用品及房屋租赁费、食品及交通费、休闲费和健康成本4个因素对农户信贷需求影响显著,且均为负向影响。为更好地解决农户增收问题,推进中国广大农村地区的发展,结合前文所分析的结果,本文给出如下3点建议。

第一,金融机构对贷款申请的农户进行收入调查时,在重视农户收入数量的基础上,更应考虑到农民工务工成本与农户可支配资金之间的紧密联系,应将农民工的务工成本作为放贷可行性考察的一个方面,这比传统的只注重农户收入数量的做法更具现实意义。

第二,金融机构应不囿于旧有的思维框架,调整以往将满足农户的生产性信贷需求作为主要任务的工作思路,扩大放贷范围,增加贷款种类,创新信贷模式,尽可能满足中西部农户生活性信贷需求,更好地帮助他们提高生活水平。

第三,当前中国中西部农户的生产性信贷需求不足,很多经济条件较好的农户不产生生产性信贷需求,造成农户大量资本闲置,长此以往不利于中国“三农”问题的解决。因此,各地区应从客观实际出发,因地制宜,探索和引进适合本地区农户投资的高经济附加值项目,激发生活相对富有农户的生产性信贷需求,推进广大农村地区的健康发展。

[1]霍学喜,屈小博.西部传统农业区域农户资金借贷需求与供给分析——对陕西渭北地区农户资金借贷的调查与思考[J].中国农村经济,2005(8):60-69.

[2]尤小文.农户:一个概念的探讨[J].中国农村观察,1999(5):17 -20.

[3]Long MF.Why Peasant's Farmers Borrow? [J].American Journal of Agricultural Economics,1968,50(4):991 -1008.

[4]Baydas M,Meyer R L.Credit Rationingin Small-scale Enterprises:Special Micro-enterprise Prgrammes in Ecuador[J].Journal of Development Studies,1994,31(2):279 -309.

[5]李锐.农户借贷行为及其福利效果分析[J].经济研究,2004(12):96-104.

[6]易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012(2):56-63.

[7]刘雪莲.基于博弈论的中国农村小额信贷问题研究[D].东北农业大学,2009.

[8]Wenner M,Arias D.Agricultural Insurance in Latin America:Where Are We[J].The International Conference:Paving the Way Forward for Rural Finance[C].Washington.DC,USA.,2003(6):2 -4.

[9]史清华,陈凯.欠发达地区农民借贷行为的实证分析——山西745户农民家庭的借贷行为的调查[J].农业经济问题,2002(10):29-35.

[10]周宗安.农户信贷需求的调查与评析:以山东省为例[J].金融研究,2010(2):195-206.

[11]秦建群,吕忠伟,秦建国.中国农户信贷需求及其影响因素分析[J].当代经济科学,2011(9):27-33.

[12]王定祥,田庆刚,李伶俐,王小华.贫困型农户信贷需求与信贷行为实证研究[J].金融研究,2011(5):124-138.

[13]]黄祖辉,刘西川,程恩江.中国农户的信贷需求:生产性抑或消费性[J].管理世界,2007(3):73-80.