浅论小额贷款公司的负债规模对企业利润的影响

2014-08-22唐加梅

唐加梅

(东平县财政局,山东 东平 271500)

小额贷款公司是中国近年来快速发展的一种新型金融组织,是一项完善农村金融体系、降低农村金融门槛、提高农村金融服务的创新举措。近年来,小额贷款公司试点工作取得了显著成绩,在一定程度上缓解了中小企业的融资问题,并呈现出良好势头。但在“只贷不存”的制度下,小额贷款公司抗风险能力较弱,资金来源不畅、业务空间不大等问题,一定程度上影响了企业利润最大化的实现。

1 “只贷不存”零负债模式及其缺陷

中国银行业监督委员会出台的《关于小额贷款公司试点的指导意见》规定:“小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。”小额贷款公司不吸收公众存款,也不准任何形式的非法集资。只能运用股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金,且融入资金的余额不得超过资本净额的50%。这种“只贷不存”零负债模式下主要缺陷:

1.1 影响小额贷款公司的利润

虽然小额贷款公司执行的贷款利率比较高(一般为基准利率的2~4倍),但由于不能吸纳存款,不能开展贷款以外的其他业务,并且放贷对象多为信用等级较低、风险评估较难的小企业,因此,小额贷款公司对不良贷款率的控制难度大,收益较低。另外,由于小额贷款公司的资金来源严格限制,陷入“巧妇难为无米之炊”的尴尬境地。

1.2 资本流动性风险

小额贷款公司定位于“只贷不存”,公司只能以股东出资额进行贷款,不能吸收存款。而小额贷款公司资金贷放的速度要快于资金回收速度,资金面临紧张状况在所难免。同时,严重的资本流动性风险会触发更严重的信用风险,贷款人会预期公司将面临破产的危险,从而加大其违约的风险。以此发生连锁反应,危及整个公司的安全。

1.3 限制了小额贷款公司的可持续发展

不能吸收公众存款决定了小额贷款公司的性质只是普通公司,而不是金融机构。在这样的制度框架内,小额贷款公司只能是一种正规金融的补充,无法发展为当地金融的有生力量。只贷不存会造成小额贷款公司“先天不良”,作为贷款机构很难长期存活。

2 对小额贷款公司负债规模的分析

2.1 小额贷款公司零负债,存在明显的财务资源浪费

由于小额贷款公司“只贷不存”,“只贷无负债”,发放贷款的资金全部为资本金,因此从资产负债表上看,它的运作存在明显的财务资源浪费。小额贷款公司不是银行牌照,不允许吸收公众存款是正确的,但是不让负债就有点极端。

以一家虚拟小额贷款公司的资产负债表为例,在资本金为2000万元、没有负债的情况下,其资产负债表可以表示为:

表1 模拟的只贷不存、零负债的小额贷款公司的资产负债表

在这种情况下,小额贷款公司的资金运作只能靠2000万元的资本金来周转,而这2000万元的资本金如果全部发放为贷款,则后续运作只能靠贷款回收后的资金来维持。此时存在财务资源的浪费,因为除非贷款损失达到100%,否则2000万元的资本金应该可以通过承担一定的负债来提高财务资源使用效率。

2.2 小额贷款公司可以适度负债,提高杠杆率,增加企业利润

2.2.1 提高杠杆率,减少风险

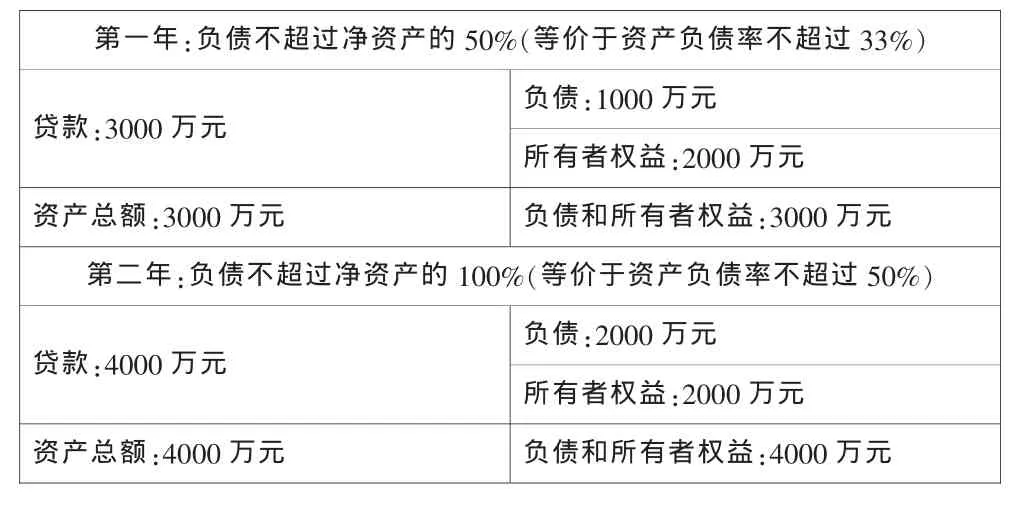

从提高财务资源使用效率的角度来说,可以让小额贷款公司通过借入资金(从银行贷款、发债等)的方式来负债,结合我国的实际,我们认为:小额贷款公司第一年负债不超过净资产的50%,第二年负债不超过净资产的100%,第三年不超过净资产的200%,第四年不超过净资产的300%,这里的资本金起一个担保的作用。下面以上述例子资产负债表的变化来简单加以说明。

表2 资产负债变化表

从以上可以看出,如果小额贷款公司承担一定负债,则小额贷款公司的业务规模将会扩大。在负债为净资产的50%时,其总资产可以扩大为原来的1.5倍;如果负债为净资产的100%,则总资产扩大为原来的2倍。因此,通过承担负债,小额贷款公司的资金规模有所放大,财务杠杆发挥了一定作用,发放更多的贷款支持地方经济发展。

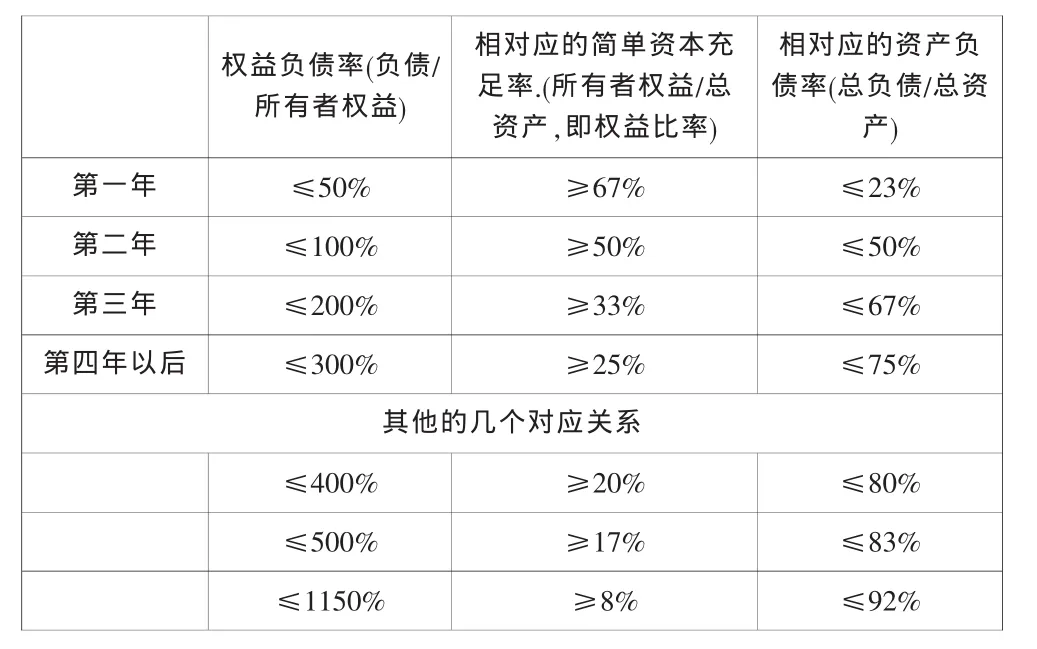

表3 权益负债率与简单资本充足率的对应关系

2.2.2 提高收益,增加企业利润

允许小额贷款公司适度负债,在减少财务风险的同时,从长远来看,能够提高小额贷款公司的获利能力。根据杜邦分析体系,在其他条件不变的情况下,负债规模的变化,必然对净资产收益率产生影响,从而影响企业利润。

3 对小额贷款公司可持续发展的几点建议

3.1 开辟融资渠道,实现资金来源多元化

一是扩大资本规模,建立小额信贷基金。目前小额贷款公司成立后只能通过公司股东不断追加投资或发展新股东来解决可贷资金问题,这就使得如何发展并维系业务的持续稳定成为最大的挑战。因此,尝试建立小额信贷基金,负责批发资金给小额贷款机构,是一条开辟有效融资渠道的途径。

二是小额贷款公司改制设立村镇银行。把小额贷款公司转型为正规金融机构—村镇银行。根据银监会发布的《暂行规定》:“小额贷款公司依法合规经营,没有不良信用记录的,可在股东自愿的基础上,按照规范改造为村镇银行”。当小额贷款公司达到金融自给时,小额贷款公司可以选择进入资本市场融资:选择发行债券、公开上市、小额贷款公司资产证券化等多种融资方式。

三是提高小额贷款行业负债率上限。银监会应该牵头发起对小额贷款行业的制度的修改,把0.5倍负债率上限提高到2到3倍;鼓励银行信托公司与小额贷款公司进行业务往来支持商业银行发行专项用于小型微型企业贷款的金融债。

3.2 制定相关法律,明确监管主体

一是尽快建立小额贷款公司方面的法律制度和监管架构,依法办事、依法管理。由于小额贷款公司涉及到很多极其专业的问题,需要专业硬件和软件的配合,需要制定明确的法律法规。建议对小额贷款公司的法律地位、法律属性,业务方向和宗旨,用法律的形势固定下来。

二是尽快在中央层面明确小额贷款公司的监管主体。对于监管主体,可以有三种方案供选:一是交给人民银行和银监会,二者都具有监督的资格和经验;二是专门建立监管小额贷款公司的协调委员会。三是仍然由各地政府金融办监管,但要制定全国统一的监管指引。

三是人民银行分支行、银监会分支机构要加强对小额贷款公司的指导,帮助小额贷款公司规范经营。一方面加强资金来源和流向的跟踪监测,对明显偏离“服务三农”定位的小额贷款公司,要采取措施,及时纠正。另一方面对小额贷款公司建立风险评级,分类定位,提高管理效率。

总之,小额贷款公司为民间资本进入金融市场创造了机会,为分散风险探索了新模式,为发挥草根金融的优势树立了标杆。但是小额贷款公司“只贷不存”的运作模式使小额贷款公司融资渠道单一,后续资金不足。因此,在未来的小额贷款公司发展过程中,我们要在不断完善我国的小额信贷理论基础上,借鉴国际经验,结合自身实际情况,对我国小额贷款公司的运作机制不断改革,真正促进我国小额贷款公司的可持续发展。

[1]王立林.小额贷款公司的现状及发展方向[J].经济研究,2012(5).

[2]张玉峰.小额贷款公司发展面临的问题及对策建议[J].中国乡镇企业会计,2013(6).