聚氯乙烯行业产能过剩分析及对策研究

2014-08-19中国成达工程有限公司610041

赵 丽 中国成达工程有限公司 610041

聚氯乙烯(PVC)以其优良的综合性能和便宜的价格一直受到各工业国家的普遍重视,其产量仅次于聚乙烯和聚丙烯,是塑料家族中的第三大品种。由于电石法PVC 发展迅速,从2004年开始,我国PVC 树脂产量一直位于五大通用塑料之首。

PVC 具有难燃、抗化学腐蚀、耐磨、优良的电绝缘性和较高的机械强度等特点。PVC 可在加工过程中加入添加剂或采用适当的工艺和设备,生产出各式各样的塑料制品。被广泛应用于工业、建筑、农业、日用生活、包装、电力、公用事业等领域。建国以来,PVC 行业发展很快,到2005年我国PVC 产能跻身世界第一位,成为PVC 生产大国。到2013年我国PVC 产能2476 万吨,产量1529.5 万吨,产能利用率61.8%,面临巨大的经营压力,全行业整体效益下滑。回顾PVC 行业的发展历程,探寻该行业产能过剩的深层次原因,提出应对措施,希望能为相关行业的发展提供一些借鉴。

1 我国PVC 行业产能过剩的历程分析

我国PVC 工业起步于20 世纪50年代末,1958年我国自行研究设计的第一套聚氯乙烯装置在辽宁锦西化工厂建成投产,产能只有3 千吨。到1990年,PVC 的产能发展到139 万吨/年。特别是2003年反倾销胜诉以来发展速度更快,2005年中国PVC 产能跃居世界第一位,达到887 万吨/年。1998 ~2013年我国PVC 产能利用情况详见表1。

表1 1998 ~2013年我国PVC 产能利用情况

欧美等国以及我国香港地区一般用产能利用率或设备利用率指标衡量是否存在产能过剩以及过剩程度。美联储认为如果产能利用率达到85%,就可以认为实现了产能充分利用。超过90%则可以认为产能不足,有可能引起通货膨胀。如果明显低于79%则说明可能存在产能过剩,即开工不足。我国在对当前及未来一段时期市场需求能力、生产存量与增量的估计的基础上,大致将生产能力超出市场需求能力25%的行业界定为产能过剩行业。[1]

从表1 可知,在2004年以前除了1998、1999年受亚洲金融危机影响,PVC 行业开工率降至70%左右,其余4年间PVC 行业开工率均保持在80%以上。2005年开始PVC 行业开工率降至75%左右,随后在2008年全球金融危机影响下,PVC行业产能利用率继续下滑到60%以下,随后虽然利用率有所上升,产能增速也开始放缓,但产能利用率基本保持在60%以下的水平,这说明我国PVC 行业存在明显的过剩态势。

2 “十二五”期间产能利用率预测

根据中国氯碱工业协会统计,2014年全国计划新增PVC 产能323 万吨,扩能地区分布较为广泛,且糊树脂扩能迅猛。同时,2014年PVC 行业搬迁、产能置换、缺乏原料成本优势等仍将是落后产能退出的主要原因。预计未来几年PVC 新增产能仍将维持下降趋势,到2015年我国PVC 产能将达到2800 万吨。

以往的统计分析认为,PVC 产业的发展速度与国民经济发展水平有一定关系,见图1。

图1 PVC 消费和GDP 增长率对比

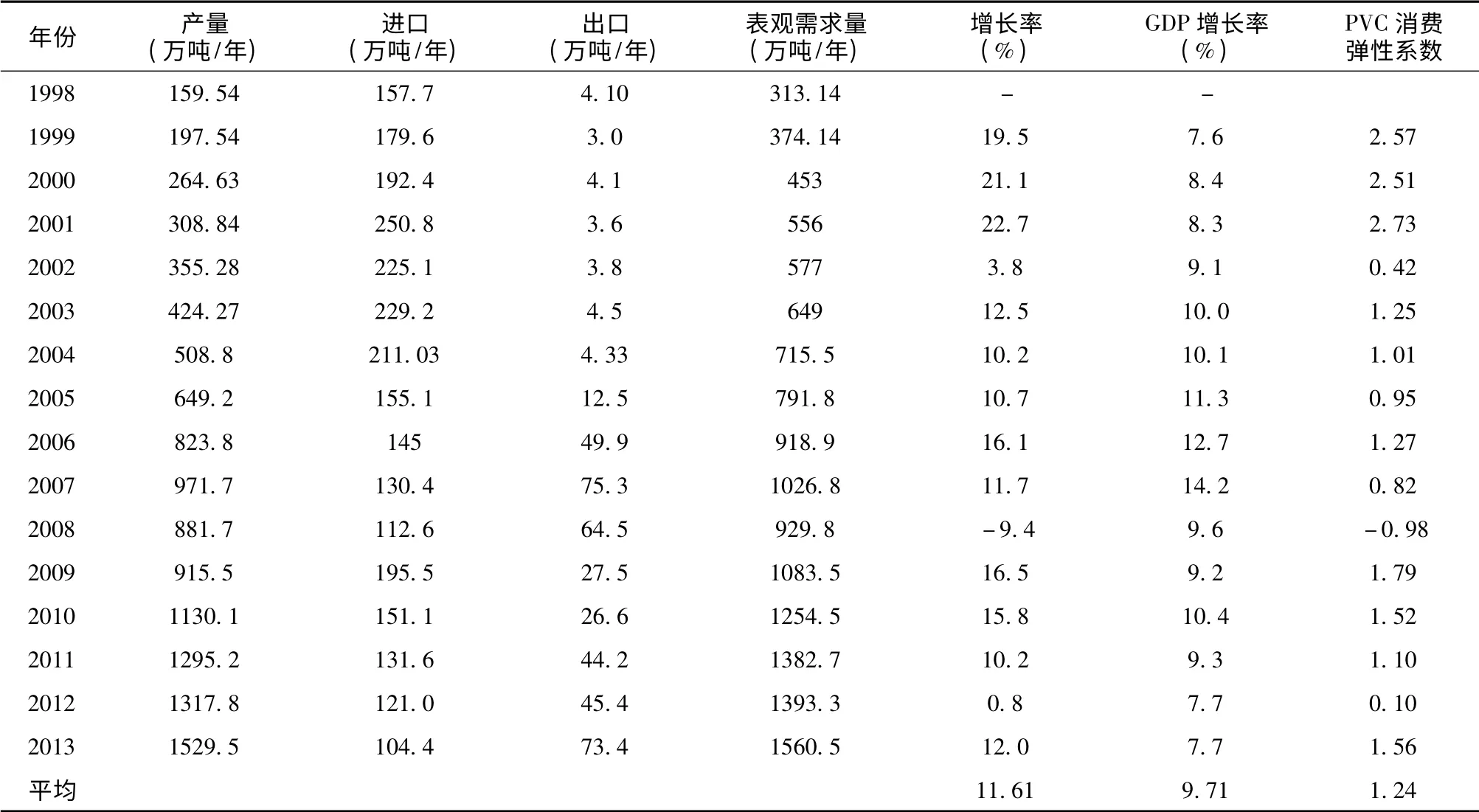

从图1 可知,除个别年份出现负增长以外,我国PVC 消费增长率一般与GDP 增长率成正向变化,且高于GDP 增长率。2012年我国PVC 树脂人均消费量10.24kg,与2004年的5.5kg 相比翻了近一番[2]。国外发达国家PVC 树脂人均消费量在12~20kg,我国PVC 树脂人均消费量已接近发达国家水平,但仍有一定的增长空间。以1999 ~2013年基础数据作为预测基准(表2),预测未来几年我国PVC 消费增长与GDP 的弹性关系。

表2 1998 ~2013年我国PVC 消费情况

由表3 可知,我国1999年至2013年PVC 消费年均增长速度为11.61%,同期GDP年均增长速度为9.71%,弹性系数为1.24,弹性充足,表明国民经济发展对PVC 工业促进因素非常积极。因此,可以用弹性系数法来测算未来几年我国PVC的需求量。

根据国家“十二五”发展规划,我国GDP 增长速率预期在7%左右。据此测算,2013 ~2015年间我国GDP年均增长率约为7.0%。假设我国PVC需求与GDP 增长率的弹性系数为1.2,则我国PVC年均需求增长率2013年至2015年约为8.4%,2015年我国PVC 消费量将达到1800 万吨。而我们认为2014年前PVC 的消费增长与GDP 的正相关性,实质是与城镇化、房地产在GDP 中的占比较大。随着经济政策和产业结构调整,PVC 的消费与GDP 的正相关性将改变。

因此,到“十二五”末,我国PVC 产能利用水平将低于64.3%,产能过剩态势依旧。

3 产能过剩原因分析

(1)油价高企,电石法PVC 大行其道。

1983 ~2003年初,20年间国际油价一直徘徊在30 美元之下。2003年开始国际油价一路飙升,按三大市场(北海布伦特原油价格、迪拜原油价格和西德克萨斯原油价格)平均价格计算,2004年原油价格突破35 美元,达到37.73 美元,2005年突破50 美元,2006年突破60 美元,2008年更是接近100 美元,随后虽然由于金融危机影响,油价出现小幅下滑,但2011年开始继续走高,突破100 美元的高位。国际油价的高企,乙烯及VCM单体价格也随之走高,而与此同时,与电石法PVC 工艺成本相关的电石、煤炭等原料价格保持低位,使得电石法PVC 具备了成本优势,诸多因素促使电石法PVC 快速扩张,PVC 产能增长异常迅猛。2003年初,我国电石法PVC 产能占比约53%,到2012年,我国电石法PVC 产能占比高达81%。也正是由于电石法PVC 的扩张,从2004年开始,我国PVC 产量超过了聚乙烯和聚丙烯,位于五大通用树脂之首。

(2)西部地区将资源优势转化为经济优势的迫切愿望。

自从2000年国家开始启动西部大开发战略以来,国家支持和鼓励西部地区将资源优势转化为经济优势。西部地区地方政府充分利用国家政策倾斜,提供优惠条件吸引投资者希望将丰富的煤炭等资源就地转化,带动地方经济增长。而氯碱产品下游产业链长、可配套项目多,是各地区化工招商项目的重点。同时,氯碱行业是资源密集型行业,生产成本中原材料所占比重较大,在西部煤炭资源丰富且电力价格相对低廉的地区投资建设电石法PVC 生产装置具有一定的成本优势,受到投资者的青睐。在近9年的发展过程中,以新疆、内蒙为代表的西部地区快速崛起,形成中国氯碱产业的新格局。2012年,新疆、内蒙两省位列中国PVC 产能排名前两位,产能合计占全国总产能的26.3%,而2003年其占比不足5%。

(3)进入门槛越来越低。

氯碱行业作为基础化工原材料行业,在我国已有80 多年的发展历史。电石法PVC 工艺技术非常成熟,装备水平有了很大提高,特别是设备国产化比例逐年提高,PVC 装置投资大幅降低;由于中国是世界上氯碱产能的主要增长国,国外设备供应商非常重视中国市场,在设备供应和价格及人员培训上对国内PVC 企业给予很多优惠条件;在人员方面,我国有近100 家PVC 企业,培养了大批有丰富经验的管理人才和操作人员。因此,PVC 行业进入壁垒不高,即使没有任何化工生产经验的企业都可以凭借上述条件建设PVC 项目。在这种背景下,许多企业纷纷进入PVC 生产行列,包括资源性企业,如电石、煤炭企业向下游延伸产业链,氧化铝等生产企业向上游延伸产业链,配套建设烧碱+PVC 装置。

4 多力并举,化解产能过剩

(1)制定新的行业准入条件。

《氯碱 (烧碱、聚氯乙烯)行业准入条件》(2007年本)发布至今,已历时六年,其间PVC行业变化巨大,从2007年的略有过剩发展到现在的严重过剩,2013年PVC 行业出现了历史罕见的行业性亏损。未来PVC 需求的增长也趋于减缓,支撑PVC 产能继续增长的动力不足。预期工信部将在2014年发布新的行业准入条件,新的行业准入条件需要对行业规模进行严格限制,限制新建单纯扩大规模的电石法PVC 项目(新工艺除外),适度发展乙烯法PVC 项目,使PVC 行业产品结构进一步优化。另外,在PVC 的区域布局、能耗、配套标准、环保措施、触媒使用等方面进行规范,引导行业健康发展。

在普通PVC 树脂严重过剩的背景下,不少企业将目光转向PVC 糊树脂,预计不久PVC 糊树脂也将出现产能过剩、效益下滑的现象。因此,需要将PVC 糊树脂也纳入行业准入之中,对其进行规范和引导。

(2)大力开发精细化、专用化和系列化的PVC 产品。

尽管我国已成为PVC 第一生产和消费大国,但我国PVC 产品以通用型为主,国内生产的PVC树脂主要集中在平均聚合度为700 ~1300 的通用牌号,附加值较高的低聚合度、高聚合度和共聚产品等特种PVC 型号开发滞后,需要大量进口。我国PVC 行业近几年产能利用率一直在60%以下徘徊,但每年均需进口100 万吨以上PVC 高端料。

目前,具有发展潜力的特种PVC 树脂主要包括氯蜡共聚型PVC 糊树脂、高、低聚合度PVC 树脂、高抗冲PVC 树脂、PVC 共聚树脂和氯化PVC树脂等。

加快新产品开发步伐,调整PVC 产品结构,不断扩充PVC 树脂的应用领域,将是未来PVC 行业发展的方向。

(3)推进行业的无汞/低汞化进程。

在全球范围内,限制汞资源开发和使用的呼声越来越高,2013年1月10日,联合国环境规划署通过了旨在全球范围内控制和减少汞排放的国际公约《水俣公约》,就具体限排范围做出详细规定。电石法PVC 需要使用氯化汞触媒,耗汞量大,约占全国汞使用总量的70%。降低触媒汞消耗和生产过程中的汞污染,是电石法聚氯乙烯企业必须面对的问题。国家《产业结构调整指导目录》(2011年本)将高汞催化剂(氯化汞含量6.5%以上)和使用高汞催化剂的乙炔法聚氯乙烯生产装置列入淘汰类;《氯碱行业“十二五”发展规划》提出,争取到2015年全行业普及使用低汞触媒,吨聚氯乙烯的汞消耗量下降50%。2011年1月,环境保护部下发《关于加强电石法生产聚氯乙烯及相关行业汞污染防治工作的通知》,提出到2015年底,电石法聚氯乙烯行业低汞触媒普及率达到100%;新建、改建、扩建的电石法聚氯乙烯生产项目必须全部使用低汞触媒,同时提出,现有电石法聚氯乙烯生产装置在未完成低汞触媒替代高汞触媒前不得改建和扩建。

在加快低汞触媒替代高汞触媒的进程中,有部分企业反映低汞触媒使用效果不佳,甚至有企业因转化率低而停止试用低汞触媒,形势十分严峻。部分企业的成功实践证明,低汞触媒完全可以满足生产要求,但其效果更多地取决于使用过程中的工艺操作条件。因此,各PVC 生产企业应加强精细化管理,摸索低汞触媒的操作方法。

加快汞催化剂工艺研究,彻底消除PVC 行业汞污染现状,且电石消耗减少,将成为电石法氯乙烯的主流工艺。

(4)强化行业协会作用。

中国氯碱工业协会成立于1981年,是我国成立最早的全国性工业协会之一。协会在及时反映行业和会员企业存在的问题和诉求,协助政府部门做好宏观调控、产业政策和产品结构调整等方面做出了积极的贡献。对新进入行业企业,还可借鉴西方发达国家经验,强化协会的引导作用。由协会牵头,定期发布行业发展及运营状况,在项目核准或备案的过程中,通过政府相关部门让新进企业知晓行业现状,尽可能降低盲目投资比例。同时,与银行建立起信息沟通平台,使其在项目贷款过程中充分了解行业发展态势,为资金的合理投放提供专业意见。

5 结语

我国聚氯乙烯产业已全面过剩,近几年PVC产业处于严重亏损状态,多数氯碱企业形成了“以碱补氯”的经营模式,使得PVC 行业亏损状况得以掩盖。但对此我们应该保持清醒的认识,这种模式不可能无限期持续,PVC 企业一方面需要加强节能降耗工作,继续挖掘降低成本、减少环境污染的潜力,另一方面需要加快产品结构调整,培育新的经济增长点,推动我国从PVC 生产大国向生产强国转变。

1 王兴艳. 产能过剩评价指标体系研究初探[J]. 技术经济与管理研究,2007,(4).

2 邴涓林.2012年中国PVC 产业状况分析. 聚氯乙烯[J].2013,41 (5).

3 王良栋. 低汞触媒推广使用中存在的问题及解决方案[J]. 聚氯乙烯,2013,41 (2).

4 王 晶. 聚氯乙烯行业的现状及其发展趋势[J]. 齐鲁石油化工,2011,39 (1):77 -80.