基于贝叶斯面板平滑转换模型的区域资本流动性研究*

2014-08-15朱慧明游万海曾昭法任英华

朱慧明,彭 成,游万海,曾昭法,任英华

(1.湖南大学 工商管理学院,湖南 长沙 410082;2.湖南大学 金融与统计学院,湖南 长沙 410079)

面板数据模型是研究经济变量相依关系、揭示 金融市场运行规律的重要工具,它能够刻画多个不同个体随时间变化的行为特征,进而分析各个个体之间的共性与异质性.传统的面板回归模型利用个体效应或时间效应刻画面板数据的异质性,无法准确描述现实经济金融变量之间的非线性、非对称关系.例如Hubbard[1]考虑不完备资本市场中,信息的非对称和非线性特征.为了解决这个问题,面板门限模型利用转移变量使得模型系数具有时变性,不仅可以刻画个体之间的异质性,同时也描述个体的时序变化,体现面板数据的非线性性质.如Besse和Fouquau[2]研究欧盟国家用电需求与温度之间的非线性关系;Camilla等[3]研究国家发展水平的门限效应.面板平滑转换模型扩展了面板门限模型,通过构造转移变量的连续函数,而具有连续变化系数,从而在经济、金融、环境和能源等领域获得广泛的应用.Lee和Chiu[4]发现保险金对实际收入的弹性存在门限特征;Joets和 Mignon[5]研究石油期货价格向均衡价格调整的非线性、非对称过程.然而,在估计面板平滑转换模型参数时,常见的非线性最小二乘估计法[6]可能遇到算法难以收敛问题;另一方面,Wang和 Nolan[7]、朱慧明等[8]用贝叶斯方法估计非线性模型,能够有效解决面板数据模型复杂的数值计算问题.

针对面板平滑转换模型常用参数估计方法非线性OLS存在难以收敛的问题,利用MCMC方法,构建基于MH-Gibbs混合抽样算法的贝叶斯面板平滑转换模型,解决模型参数不确定性问题,刻画面板数据的非线性特征;利用投资与储蓄面板数据进行了实证分析.

1 贝叶斯面板平滑转换模型

1.1 面板平滑转换模型结构分析

为揭示变量间可能存在的非线性关系,Gonzalez等人提出了面板平滑转换模型.由于能够较好地刻画面板数据的截面异质性而受到研究者的青睐.两机制面板平滑转换模型如下:

式中:i=1,2,…,N表示面板数据的个体维度;t=1,2,…,T表示面板数据的时间维度;yit为被解释变量;xit=(xi1t,xi2t,…,xiKt)′为K维解释变量;μi为个体效应;εit~N(0,σ2);转移函数g(sit;λ,θ)是关于转移变量sit的连续有界函数,这里采用逻辑斯蒂函数,即

式中:θ= (θ1,θ2,…,θm)′表示m维的位置参数向量,满足θ1≤θ2≤…≤θm,斜率参数λ>0控制模型的转换速度(设置约束条件是为了模型识别).显然,0<g(sit;λ,θ)<1,模型回归系数在β1和β1+β2之间变化.这里仅讨论m=1的情况,当λ→∞时,转移函数g(sit;λ,θ)可视为示性函数I{sit>θ},也就是说,当sit>θ时,g(sit;λ,θ)=1,当sit<θ时,g(sit;λ,θ)=0,模型简化为面板门限模型;当λ→0时,转移函数g(sit;λ,θ)是固定的常数,模型退化为固定效应线性面板数据模型.

对于个体i,面板平滑转换回归模型具有如下矩阵形式:

式中:Yi= (yi1,yi2,…,yiT)′,e= (1,1,…,1)′为T×1维列向量,Xit= (x′i1,x′i2,…,x′iT),Gi=diag(g(si1;λ,θ),g(si2;λ,θ),…,g(siT;λ,θ)),εi=(εi1,εi2,…,εiT)′.令Y= (Y′1,Y′2,…,Y′N)′,X=(X1t,X2t,…,XNt)′,Di=(0,e,0)为第i列元素为1,其他元素为0的T×N矩阵,D= (D′1,D′2,…,D′N)′,G=diag(G1,G2,…,GN),Φ= (μ1,μ2,…,μN,β′1,β′2)′,ε= (ε′1,ε′2,…,ε′N)′;Z=(DXGX),那么,两机制面板平滑转换模型(1)可简化为:

模型可视为变系数线性面板模型,因为转移变量随着个体和时间变化,导致模型系数时刻变化.

1.2 贝叶斯MH-Gibbs混合抽样算法

给定 (λ,θ),Y服从均值为ZΦ和协方差矩阵为σ2I的多元正态分布,即Y~N(ZΦ,σ2I),因此,模型似然函数为:

为了进行贝叶斯分析,需要设置模型参数的先验分布.根据Lopes和Salazar[9]的观点,选择如下先验分布:

式中:IG表示逆伽玛分布.

根据贝叶斯定理,参数 (Φ,λ,θ,σ2)的联合后验密度函数正比于模型似然函数和先验信息之积,两者仅差一个常数因子,即

注意,式(6)没有考虑先验的相依性.由于参数的联合后验分布比较复杂,为了能够进行MCMC抽样算法,下面研究它的完全条件后验分布.

1)参数Φ的完全条件后验分布密度函数为:

式中:

显然,Φ的完全条件后验分布是均值为μΦ,协方差为VΦ的多元正态分布,即

2)参数σ2完全条件后验分布密度函数为:

其中:

显然,σ2的完全条件后验分布是形状参数为α,尺度参数为β的逆伽玛分布,即

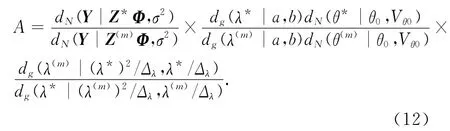

3)参数λ和θ的后验分布密度函数形式复杂,没有已知的分布可以直接进行抽样.因此,采用随机游走Metropolis-Hasting(MH)抽样算法对它们进行联合抽样.设 (λ,θ)的当前值为 (λ(m),θ(m)),候选点 (λ*,θ*)从建议分布θ*~N(θ(m),Δθ),λ*~G((λ(m))2/Δλ,λ(m)/Δλ)中产生.那么,(λ*,θ*)的接受概率为

其中:

式中:Z*=Z(sit;λ*,θ*),dN和dg分别表示正态分布和伽玛分布的密度函数.Δλ和Δθ是MH抽样的调整值,使得接受概率为0.1~0.5.

根据模型参数Φ和σ2的完全条件后验分布,利用Gibbs抽样算法进行抽样分析;然后利用MH抽样方法对参数 (λ,θ)进行抽样.贝叶斯面板平滑转换回归模型的MCMC抽样步骤如下:

1) 给 定 初 始 值 (Φ(0),λ(0),θ(0),σ2(0)),假 设(Φ(m),λ(m),θ(m),σ2(m))是第m次迭代的抽样结果,M为抽样次数;

2)从 (Φ|Y,X,λ(m),θ(m),σ2(m))~N(μΦ,VΦ)抽取Φ(m+1);

3)从 (σ2|Y,X,Φ(m+1),λ(m),θ(m))~IG(α,β)抽取σ2(m+1);

4)从λ*~G((λ(m))2/Δλ,λ(m)/Δλ),θ*~N(θ(m),Δθ)抽取(λ*,θ*),使得:

此处“w.p.”表示概率.

5)令m=m+1,重复2)~5)直至收敛.

抽样的初始阶段,参数初始值设定对随机数的生成有较大影响,导致MC链条非平稳,所以检验MCMC算法的有效性、估计模型参数的时候,要去掉最初的W个随机数,利用剩余的M-W个数据分析.更进一步,为了减少链条自相关性,在剩余的链条,每l个随机数只保留一个,实际用于分析的数据为N=(M-W)/l个(假设能整除),Markov链为:

式中:n=0,1,…,N-1,1≤k<l.那么,模型参数的MC估计为:

2 实证研究

FH系数是一种利用投资率与储蓄率的关系,衡量国内各地区之间的资本流动能力和资本市场一体化的常用指标.若资本是完全流动的,则FH系数为0,意味着投资率与储蓄率不相关;若FH系数接近1,则表明投资率依赖储蓄率,储蓄的增量保持在各省.数据主要来源于国泰安数据库,其中2011年的数据来源《中国统计年鉴》,样本区间为1998~2011年.模型中各变量的计算方法如下:各省市投资率Iit(各省资本形成总额与GDP之比),储蓄率Sit(各省GDP减去最终消费,再除以该省GDP),经济增长率Δgdpit(各省实际GDP增长率,每年度的地区生产总值指数计算)和经济规模Sizeit(各省GDP与全国GDP总量之比).

下面设定模型考察Δgdpit和Size对FH系数的影响.

模型1:

模型2:

模型3:

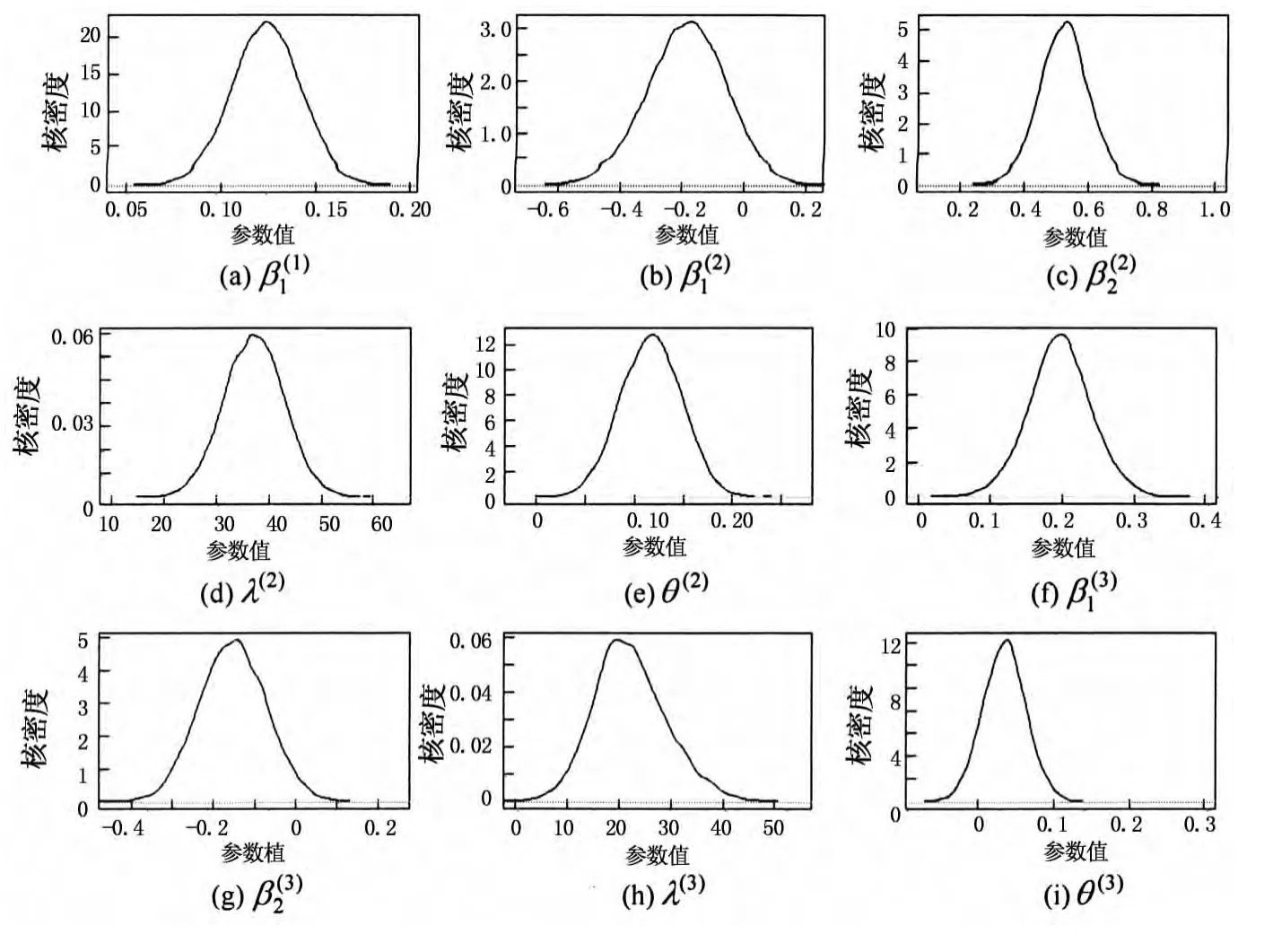

图1和图2分别给出了利用MCMC抽样算法模拟各参数完全条件后验分布的Geweke收敛诊断图和后验分布核密度曲线图(模型2和模型3的接受概率ρ分别为0.43和0.42).

由图1可知,各参数Z统计量的绝对值小于1.96,在95%的置信水平下,可判断迭代初的样本均值与迭代末的样本均值不存在显著性的差异,抽样获得的Markov链是收敛的.

图1 参数的Geweke收敛诊断图Fig.1 Geweke convergence diagnostic for parameters

图2 参数的后验分布核密度曲线图Fig.2 Posterior distribution of parameters

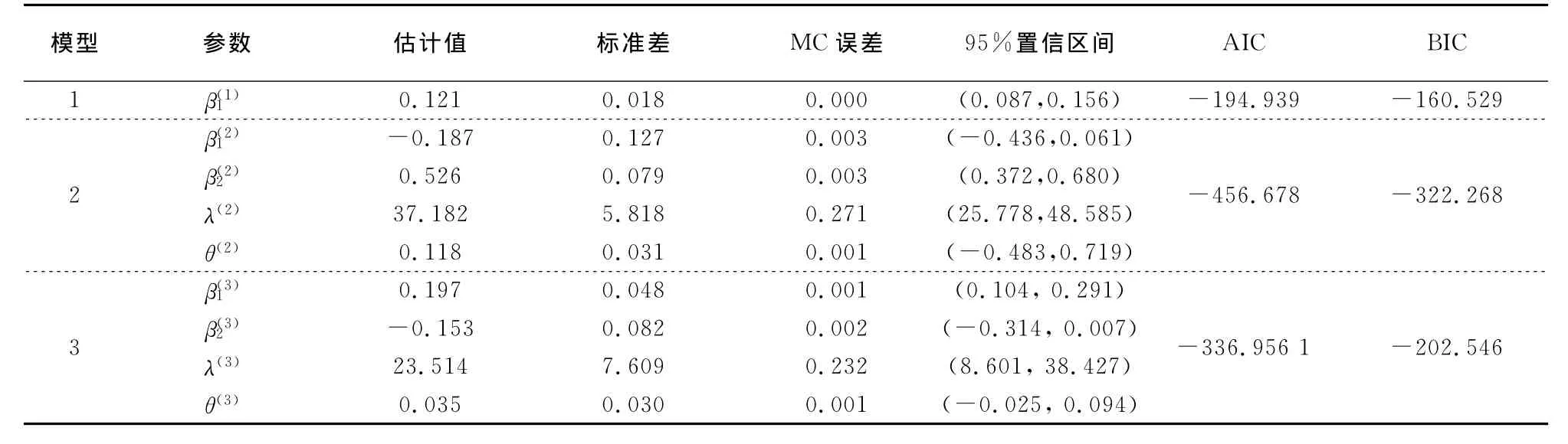

由图2可知,模型1~3中各参数的边缘后验分布核密度估计的曲线平滑,有明显的单峰对称特征,说明参数贝叶斯估计值的误差非常小.表1给出了参数的MCMC估计结果.

表1 贝叶斯PSTR模型的MCMC估计结果Tab.1 MCMC estimation for Bayesian PSTR models

由表1可知:

1)相比于固定效应面板数据模型1,模型2和3的AIC,BIC值更小,表明两机制面板平滑转移模型的拟合度更好,Iit和Sit具有非线性关系.

2)以实际GDP增长率为控制变量的模型2中,当实际GDP增长率超过10.16%时,FH系数为正值.表明经济增长快的地区(如天津、上海、江苏等)具有较大的FH系数,地区的资本流动性小.值得注意的是西藏、青海等经济欠发达而经济增长率高的地区,储蓄率与本地投资率具有高相关性;地区发展历程上,经济发展速度越快的阶段,FH系数就越大,地区的资本流动性越小,本地投资与储蓄的相关性越强,收入的增加也促进本地投资.

4)λ(2)>λ(3)表明相对于经济规模,FH 系数对实际GDP增长率变化的敏感度更高.

3 结 论

针对非线性OLS法估计面板平滑转换模型参数时算法难以收敛的问题,构造贝叶斯面板平滑转换模型,设计了MH-Gibss混合抽样算法估计模型参数.利用中国各地区投资与储蓄面板数据进行实证研究,结果表明,面板平滑转换模型各参数的迭代轨迹是收敛的,参数估计结果的MC误差均比较小,且参数后验密度曲线呈钟形,说明 MH-Gibbs混合抽样算法有效地模拟了参数的边缘后验分布.相比于非线性OLS法,贝叶斯面板平滑转换模型利用MCMC算法估计模型参数,简化了计算复杂度,是一种有效的研究工具.

[1] HUBBARD R G.Capital-market imperfections and investment[J].Journal of Economic Literature,1998,36(1):193-225.

[2] BESSE C M,FOUQUAU J.The non-linear link between electricity consumption and temperature in Europe:a threshold panel approach[J].Energy Economics,2008,30(5):2705-2721.

[3] CAMILLA M,LAURA S,SHIN Y.Is globalization driving efficiency?a threshold stochastic frontier panel data modeling approach[J].Review of International Economics,2012,20(3):563-579.

[4] LEE C C,CHIU Y B.The impact of real income on insurance premiums:evidence from panel data[J].International Review of Economics &Finance,2012,21(1):246-260.

[5] JOETS M,MIGNON V.On the link between forward energy prices:a nonlinear panel cointegration approach [J].Energy Economics,2012,34(4):1170-1175.

[6] BÉREAU S,VILLAVICENCIO A L,MIGNON V.Nonlinear adjustment of the real exchange rate towards its equilibrium value:apanel smooth transition error correction modelling[J].Economic Modelling,2010,27(1):404-416.

[7] WANG J C,NOLAN S H.Bayesian multi-regime smooth transition regression with ordered categorical variables [J].Computational Statistics & Data Analysis,2012,56(12):4165-4179.

[8] 朱慧明,李荣,曾昭法,等.基于M-H抽样算法的贝叶斯Probit分位回归模型研究 [J].湖南大学学报:自然科学版,2013,40(2):98-102.ZHU Hui-ming,LI Rong,ZENG Zhao-fa,etal.Bayesian analysis of probit quantile regression models based on Metropolis-Hastings algorithm [J].Journal of Hunan University:Natural Sciences,2013,40(2):98-102.(In Chinese)

[9] LOPES H F,SALAZAR E.Bayesian model uncertainty in smooth transition autoregressions[J].Journal of Time Series Analysis,2006,27(1):97-117.