金融倾斜与产业结构升级关系的实证分析

2014-08-10王学信孙可娜尤艳艳

王学信孙可娜尤艳艳

(1.天津职业技术师范大学经济与管理学院,天津 300222;2.宁波银行明州支行,浙江 宁波 315100)

金融倾斜与产业结构升级关系的实证分析

王学信1孙可娜1尤艳艳2

(1.天津职业技术师范大学经济与管理学院,天津 300222;2.宁波银行明州支行,浙江 宁波 315100)

本文以天津市为例,对1995—2010年金融倾斜与产业结构升级的关系进行实证研究,发现金融倾斜是天津产业结构升级的原因,但产业结构升级不构成金融倾斜的原因;金融倾斜的两个构成要素中,直接融资对产业结构升级的影响较为显著,间接融资对产业结构升级的影响相对不明显。

金融倾斜;产业结构升级;天津

一、引言

白钦先(1989)在《比较银行学》一书中首次提出了“金融倾斜”的概念。他认为,在世界各国的金融业发展过程中,间接金融与直接金融的发展是不均衡的。在相当长的时间内,间接金融的业务总量及市场占有率远大于直接金融,此即为“金融倾斜”。1999年,白钦先进一步提出了金融倾斜逆转的概念——随着非银行金融的发展,直接金融的发展速度会超越间接金融,在业务规模上接近甚至超过了间接金融,导致传统的金融倾斜格局发生了“逆转”。郭翠荣(2005)通过对美国、日本和德国等发达国家传统金融倾斜演进进行比较分析后得出结论:金融倾斜趋势是金融结构自然的、历史的和逐渐的发展演进过程,人为地、主观地、过急过早地向逆向金融倾斜过渡,是不现实和有害无益的。田树喜、白钦先(2007)通过计量分析间接金融与直接金融的相对比重来揭示我国金融倾斜的动态特征和总体效应,并分析我国金融倾斜的内在动因,探寻我国融资结构变迁的客观规律。林毅夫(2009)的研究认为,一国的金融倾斜格局是一个动态变化过程。融资结构随着要素禀赋结构的变化而演进,不存在适应所有发展阶段的“最优”融资结构。

产业是具有某种同类属性的企业经济活动的集合。产业结构升级一般包含两层含义,一是根据库兹涅茨(Kuznets)的统计分析结果,指的是在发达国家的经济增长过程中,各个产业部门所表现出的相类似的变动趋势。另一层含义则是指发生在工业部门内部的产业由低级向高级,由低劳动生产率向高劳动生产率,由低附加值向高附加值,由劳动密集型向资本、技术密集型的发展变化过程。考虑到数据的可获取性,我国学者在研究股市融资对产业结构升级的影响时,一般都选择了按三次产业划分的产业结构。杨琳和李建伟(2002)、杨德勇和董左卉子(2007)等国内学者认为,产业结构升级主要表现为第二产业产值或第三产业产值比重不断增加,因此可以用第二产业增加值、第三产业增加值、第二产业增加值与第三产业增加值之和占GDP的比重等指标来衡量产业结构升级的程度。范方志、张立军(2003)等则选取第二产业与第三产业的产值和占GDP比重作为产业结构升级指标。综上所述,衡量我国产业结构升级的程度,可以通过计算和比较不同年代第二产业增加值或产值占GDP的比重、第三产业增加值或产值占GDP的比重、第二产业增加值或产值与第三产业增加值或产值之和占GDP的比重等指标来衡量。

从既有的关于金融倾斜问题的研究看,大多研究主要围绕金融倾斜与经济增长或产业结构升级与金融发展之间的关系,对产业结构升级与金融倾斜关系的研究较少。本文以天津市为例,对产业结构升级和金融倾斜关系进行实证研究,分析产业结构升级和金融倾斜的因果关系。

二、产业结构升级与金融倾斜的实证分析

本文运用格兰杰因果检验考察产业结构升级与间接融资及直接融资的因果关系。

(一)变量选择

本文借用范方志、张立军(2003)衡量产业结构升级的指标,选取天津市1995—2010年第二、三产业产值之和占GDP的比重(用CYSJ表示)来反映天津产业结构升级。将社会间接融资与社会直接融资之比(用JRQX来表示)界定为天津市社会融资的金融倾斜度。其中间接融资数据(用Loan来表示)为天津市历年贷款增加额,直接融资数据(用Stock来表示)为历年发行债券筹资额和企业在证券市场上发行股票的筹资额,其中债券筹资额包括企业债、国债和地方政府债券。数据来源于《天津统计年鉴》、《天津金融运行报告》相关各期。

(二)单位根检验

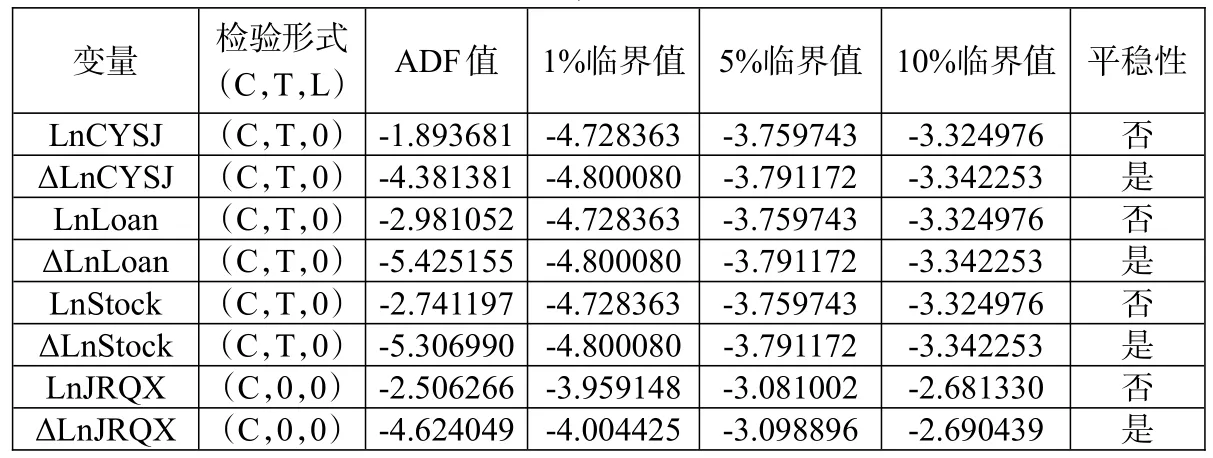

本文用ADF检验法来检验样本序列的平稳性,这样可以有效地避免两个或多个非平稳时间序列之间可能产生的伪回归现象。只有平稳的时间序列才能进行协整分析和VAR分析,因此要对不平稳的序列进行差分处理使之平稳。本文用Eviews软件对变量序列进行ADF检验,检验结果如表1所示,4个变量的对数形式LnCYSJ、LnLoan、LnStock、LnJRQX均是不平稳的。经过一阶差分后,变量ΔLnCYSJ在5%的水平上通过了序列平稳性检验,变量ΔLnLoan、ΔLnStock、ΔLnJRQX在1%的水平上通过了序列平稳性检验。说明所有变量均服从一阶单整过程,序列为平稳序列,可以进行协整分析。

(三)格兰杰因果检验

本文格兰杰因果检验的思想是:如果金融倾斜的变化是产业结构发生变化的原因,那么LnJRQX的变化必然先于LnCYSJ的变化;反之,如果产业结构发生的变化是金融倾斜发生变化的原因,那么LnCYSJ的变化必然先于LnJRQX的变化。因此,对Ln-CYSJ、LnJRQX这两组数据进行格兰杰因果关系检验。检验的结果如表2所示。

结果表明:金融倾斜是产业结构升级的原因,金融倾斜会促进产业结构的升级;产业结构升级不是金融倾斜的原因,产业结构升级不会引起金融倾斜明显的变化。但为进一步明确产业结构升级与金融倾斜之间的因果关系,对间接融资额和直接融资额分别与产业结构升级进行格兰杰因果检验。

按照格兰杰检验的思想:如果间接融资额的变化和直接融资额的变化是产业结构发生变化的原因,那么LnLoan和LnStock的变化必然先于LnCYSJ的变化。因此,对LnCYSJ、LnLoan、LnStock这三组数据进行格兰杰因果关系检验。格兰杰检验的结果如表3所示。

从检验结果可以看出:间接融资的发展不是产业结构升级的显著原因,间接融资的发展不会引起产业结构升级明显的变化。直接融资的发展是产业结构升级的原因,直接融资的发展对产业结构升级的影响相对较为明显。

总之,虽然金融倾斜是产业结构升级的原因,但通过对金融倾斜的两个构成要素:间接融资和直接融资与产业结构升级的因果关系进一步分析发现,只有直接融资对产业结构升级的影响较明显,间接融资对产业结构升级无显著影响。

(四)VAR模型建立

VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的向量自回归模型。为了确定模型中的P值,本文采用AIC和SC信息准则来确定滞后的阶数,即AIC和SC最小时的P值为最佳滞后阶数,确定最佳滞后期为2。考虑到金融倾斜由间接融资和直接融资两个要素构成,因此在平稳的一阶差分数据的基础上,建立VAR模型分别如下:

表1:变量平稳性检验结果

表2:产业结构升级与金融倾斜的格兰杰因果关系检验结果

表3:变量之间格兰杰因果关系检验结果

(五)脉冲响应函数分析

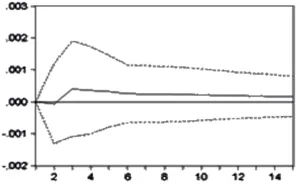

图1表明金融倾斜的冲击对产业结构升级会产生微弱正向影响,随着时间推移,这种正向影响会逐渐衰弱,也就是说金融倾斜对产业结构升级的贡献会逐渐减少。而且,金融倾斜对产业结构升级产生的冲击在第3年达到正向最大值,在第6年逐渐趋于平稳,可见金融倾斜对产业结构升级存在持续影响。

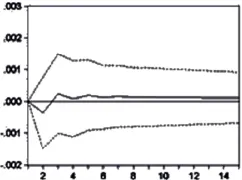

图2表明当间接融资增加1个单位标准误差时,LnCYSJ会先下降,在第2年时这个冲击达到负向最大,然后又迅速回升,在第3年时回升到了正向的最大值,接着LnCYSJ小幅度下降,在6年后这种冲击趋于平稳。可见,间接融资对产业结构升级存在持续影响,但影响一直很微弱。

图1:金融倾斜冲击对LnCYSJ的影响

图2:间接融资冲击对LnCYSJ的影响

图3表明直接融资的冲击对产业结构升级产生微弱负向影响,当直接融资增加1个单位标准误差时,在第3年这个冲击达到负向最大。进一步将图3与图2相比,不难发现,虽然间接融资与直接融资对产业结构升级的影响都较微弱,但相比而言,直接融资对产业结构升级的影响相对明显。

图3:直接融资冲击对LnCYSJ的影响

三、结论

产业结构升级伴随着经济发展过程的始终,一国融资结构也在经济发展的同时发生着改变。本文以天津市为例,以产业结构升级为视角,在对金融倾斜现状进行分析的基础上,采用1995—2010年反映天津产业结构升级和金融倾斜的数据指标,运用Eviews软件,通过格兰杰因果分析方法对二者之间的关系进行实证分析。研究结果显示,金融倾斜是天津产业结构升级的原因。考虑到金融倾斜指标是由间接融资和直接融资这两个要素构成,通过进一步分析表明,直接融资的发展对产业结构升级的影响相对较大。由此可见,尽管目前仍处在以间接融资为主的历史阶段,但这并不意味着这一倾斜的融资结构就是能促进产业结构升级的最优融资结构,合理有效地促进直接金融的发展,对产业结构的升级及经济的发展是必要的。

[1]白钦先.比较银行学[M].郑州:河南人民出版社,1989.

[2]白钦先.论金融可持续发展[J].国际金融研究,1999,(4).

[3]郭翠荣.发达国家金融倾斜研究[M].北京:中国金融出版社,2005.

[4]林毅夫.经济发展的最优金融结构[N].中国财经报,2009-7-14.

[5]田树喜,白钦先.我国金融倾斜的计量检验[J].上海金融,2007,(11).

[6]杨琳,李建伟.金融结构转变与实体经济结构升级(上)[J].财贸经济,2002,(2).

[7]杨德勇,董左卉子.资本市场发展与我国产业结构升级研究[J].中央财经大学学报,2007,(5).

[8]范方志,张立军.中国地区金融结构转变与产业结构升级研究[J].金融研究,2003,(4).

[9]马智利,周翔宇.中国金融发展与产业结构升级关系的实证研究[J].上海金融,2008,(2).

[10]李建伟.股票融资与产业结构升级实证研究[J].求索,2009,(2).

[11]冯根福,石军,韩丹.股票市场、融资模式与产业结构升级[J].当代经济科学,2009,(3).

[12]付丹.金融结构与产业结构升级调整的关系研究——基于广东省数据的实证分析[J].中国市场,2011,(3).

[13]杜传忠,郭树龙.中国产业结构升级的影响因素分析[J].广东社会科学,2011,(4).

[14]刘梅生.我国银行信贷与产业结构变动关系的实证研究[J].南方金融,2009,(7).

[15]查奇芬,王亚娜,陈聪.产业结构升级与金融发展关系的实证研究[J].商业研究,2009,(7).

[16]埃斯里·德米尔古克-肯特,罗斯·莱文.金融结构和经济增长:银行、市场和发展的跨国比较[M].北京:中国人民大学出版社,2006:35.

[17]Vijverberg C.2004.An Empirical Financial Accelerator Model:Small Firms’Investment and Credit Rationing [J].Journalof Macroeconom ics,15(1).

[18]Aghionp,M.Foulkes D.2005.The effect of financial development on convergence:theory an devidence[J]. Quartearly Journalof Economics,120(1).

Empirical Research on the Relationship Between the Financial Tilt and the Upgrading of Industrial Structure

Wang Xuexin Sun Ke’na You Yanyan

(Schoolof Econom icsand Managementof Tianjin University of Technology and Education,Tianjin;Mingzhou Sub-branch of Bank of Ningbo,Zhejiang,Ningbo)

By taking the empirical research on the relationship between the financial tiltand the upgrading of industrialstructure in Tianjin from 1995 to 2010,thispaper finds that the financial tilt is the cause of the upgrading of industrialstructure,but theupgrading of industrial structure isnot theobvious causeof the financial tilt.Between the two elementsof the financial tilt,the direct financing hasa notable influence on theupgrading of industrialstructure,but the indirect financing doesn’thaveanotable influenceon theupgrading of industrialstructure.

financial tilt,upgrading of industrialstructure,Tianjin

F830

B

1674-2265(2014)03-0017-04

(责任编辑 王馨;校对 XQ,WX)

2014-2-15

天津市2013年度哲学社会科学规划课题“区域金融导论”(TJLJ13-003);天津市2013年度哲学社会科学规划课题“构建滨海新区新型资本市场体系研究”(TJYY13-024)。

王学信,男,河南焦作人,天津职业技术师范大学经济与管理学院教授,研究方向为区域金融和地方金融;孙可娜,女,河北景县人,天津职业技术师范大学经济与管理学院教授,研究方向为经济管理;尤艳艳,女,浙江宁波人,任职于宁波银行股份有限公司明州支行运营部,研究方向为金融发展学。