董事责任保险能否改善企业投资效率?

——基于中国A股上市公司的经验证据*

2014-08-10胡国柳李少华

胡国柳,李少华

(海南大学 经济与管理学院,海南 海口 570228)

董事责任保险能否改善企业投资效率?

——基于中国A股上市公司的经验证据*

胡国柳,李少华

(海南大学 经济与管理学院,海南 海口 570228)

财务丑闻的曝光,使得企业董事及高管面临严格的监管审查并导致其执业风险不断加大,由此促使作为董事和高管的风险分散与权益保障机制的董事责任保险需求愈发凸显,但是董事责任保险并非万能的保护伞。正确认识董事责任保险与企业投资效率的关系,对于企业管理层和监管部门制定相关政策具有重要意义。

董事责任保险;过度投资;投资不足;非效率投资

一 引 言

董事高管责任保险(Directors’andOfficers’LiabilityInsurance)是指由保险方负责赔偿被保险的董事及高管人员由于工作疏忽或行为不当而被指控时所承担的法律费用及民事赔偿责任的一种特殊的职业责任保险。作为董事和高管的风险分散与权益保障机制,董事责任保险在欧美颇受欢迎,甚至有多数高管以公司是否购买该保险作为入职条件之一(Linetal.,2013)[1],但在国内市场却少有问津,上市公司投保率极低。截至2012年底,国内市场仅有119家上市公司购买了该责任保险,其覆盖率不到5%。

然而,市场遇冷并不能成为否定董事责任保险的理由。近年来大量财务丑闻的频频曝光,使董事及高管人员面临相关监管部门的严格审查。如2013年3月,万福生科因虚增利润等财务造假行为,遭监管部门公开谴责并处以高额罚款。2013年8月,中石油集团数名高管涉嫌严重违纪被调查;光大证券因内幕交易被证监会罚款超5亿元等等。随着投资者利益保护意识的不断提升以及上市公司屡陷财务造假风波,针对上市公司的集体诉讼逐渐增加,董事和高管人员的执业风险不断加大,董事责任保险的潜在需求逐渐凸显。

国外研究表明,董事责任保险在公司治理中扮演着“双刃剑”的角色。一方面,董事责任保险有利于吸引优秀人才任职企业董事或高管(Bhagatetal.,1987[2])。另一方面,董事责任保险通过减轻董事和高管预期的个人法律责任,降低了股东诉讼作为一种管理机制的有效性(Core,1997[3])。国内学者对董事责任保险的研究多数仍停留在法理分析和功效分析等理论层面(蔡元庆,2003[4];孙宏涛,2010[5]),而实证检验寥寥可数。且已有文献存在共同的不足之处是均没有通过客观的数据对此类分析进行定量检验。近年来,随着董事责任保险在国内市场的发展以及研究数据的可获性,有少数学者开始将研究的侧重点转移到董事责任保险与公司治理关系的实证检验上(许荣和王杰,2012[6])。

MM理论认为,在理想的资本市场,若企业投资政策稳定,企业资本结构和股利政策均不影响企业价值。然而,现实世界中代理冲突与不完全信息问题的存在,使得企业投资往往偏离了最优化水平,引发企业非效率投资(JensenandMeckling,1976[7];Narayanan,1988[8])。非效率投资既损害股东或债权人利益,还会导致资源配置低效。因此,学者们对企业非效率投资的治理研究一直保持着较强的兴趣。国内学者从现金股利和风险投资(唐雪松等,2007[9];吴超鹏等,2012[10])等角度对企业非效率投资的治理进行了实证研究,胡国柳及其合作者(2012a[11],2012b[12],2013a[13],2013b[14])有针对性地探讨了股权制衡、政治关联、董事会勤勉和会计稳健性对由于管理者过度自信所引发的企业非效率投资的治理作用,他们的成果极大地丰富了公司治理与企业投资的理论内涵。

由于我国制度背景、市场发达程度与法律环境具有异于欧美等国的鲜明特征,我国大部分上市公司属国有控股企业,其投资行为带有明显的行政特色(辛清泉等,2007[15]),且我国资本市场正处于具有新兴与转轨双重特征的过渡时期,法律制度不够完善,董事责任保险对我国企业投资行为的影响可能与国外研究结论存在差异。因此,很有必要结合我国特定的市场与法律背景,从微观和实证层面对董事责任保险与企业非效率投资的关系进行深入探讨。

相对于现有文献而言,本文可能的贡献概述如下:第一,本文是国内较早基于实证层面深入研究董事责任保险与企业非效率投资关系的文献,对现有定量研究董事责任保险和公司治理的成果有所丰富;第二,本文提供了国内上市公司董事责任保险与企业投资异化之间关系的证据,采用新的数据揭示了董事责任保险对我国上市公司非效率投资的选择性治理作用,在相关研究的基础上有所突破;第三,本文研究结果表明董事责任保险具有抑制企业过度投资的作用,因此,本文的证据带有一定的政策含义,即我国上市公司及董事高管应全面审视并相机利用董事责任保险这个“舶来品”。同时,本文对于讨论公司治理水平和企业投资效率改善的文献提供了新的分析视角。

二 文献回顾与理论分析

企业保险在缓解公司内部代理、破产风险和提供实际服务效应方面起着关键的作用(MayersandSmith,1982[16];MacMinnandGarven,2000[17])。董事责任保险在具备常规保险作用的同时,还能有效保护股东利益(Gutiérrez,2003[18])。Kaltchev(2004)[19]认为董事责任保险在公司结构中扮演着重要的角色,因为它可以保护管理层对冲由于没有对股东及利益相关者履行公司合同义务所带来的风险。那么,董事责任保险的引入能否改善企业非效率投资呢?国内对此问题尚未展开探讨,本文基于董事责任保险理论展开分析。

基于不同的市场参与者角度,国外研究表明董事责任保险兼具“激励”与“袒护”的双重特征。一种观点认为,董事责任保险有利于企业吸引具备优秀人才作为企业董事或高级管理人员,并激励他们避免过于保守而放弃对股东而言是最理想的投资选择(Bhagatetal.,1987[2]),或鼓励董事高管积极果敢决策,无需担心决策失败后来自股东控诉的风险(Core,2000[20];ZouandAdams,2008[21])。与此同时,董事责任保险还可充当上市公司的一种监督机制(Holderness,1990[22];O’Sullivan,1997[23]),对上市公司董事高管进行监督,以减少公司董事高管的不当行为对公司及投资者造成损失(BakerandGriffith,2007[24])。

不过,也有学者对董事责任保险的积极作用持怀疑态度。Kaltchev(2004)[19]认为董事责任保险并不能缓解成长型企业的投资不足问题。Linetal.(2011)[25]对加拿大上市公司董事责任保险与并购绩效进行研究发现,董事高管责任保险对收购方管理层保护程度和保险政策限制越高,上市公司越易实施低效率的兼并和收购。此外,董事责任保险对高管“职位固守”(Entrenchment)具有潜在的作用。已有研究证明,多元化投资就是一种典型的方式,职位固守的高管用它来建立自己的“企业帝国”(Empires)(Chietal. 2012[26])。因此,若董事责任保险能最大限度地减少来自外部股东诉讼的风险,他们将更加青睐多元化投资。

国内学者对董事责任保险的研究多数仍停留在定性或理论层面(邓晓辉和李好好,2002[27];任自力和曹文泽,2007[28]),鲜有学者从企业微观和实证层面探讨董事责任保险对企业投资的影响。这或许归因于董事责任保险的发展在我国尚处于探索阶段,相关数据难以获取,不易展开定量研究。但自2001年年底以来,证监会等相关机构发布的《关于在上市公司建立独立董事的指导意见》等一系列法律法规为我国上市公司引进董事责任保险提供了发展契机与理论指导。近年来,已有少量国内学者开始尝试从实证层面研究董事责任保险与公司治理的关系。郑志刚等(2011)[29]首次通过实证研究发现,董事责任保险条款的设立有助于提高代理效率,并与公司治理机制存在交互效应。许荣和王杰(2012)[6]实证考察了董事责任保险的购买需求影响因素,认为良好的公司治理机制会驱使公司产生更强的董事责任保险需求,且董事责任保险的购买又能显著降低公司代理成本。他们的研究迈出了国内董事责任保险与公司治理关系实证分析的步伐,为后续国内相关研究提供了启示与借鉴。

综上所述,国外研究表明董事责任保险对企业投资具有“双刃剑”的作用,而国内关于两者的实证研究尚处于空白状态。从有利的方面来看,董事责任保险可充当外部监督机制,对上市公司董事及高管人员进行监督,以减少其机会主义行为,降低公司委托代理成本,进而缓解企业过度投资或投资不足。董事责任保险购买需求动因之一的信号传递假说指出,购买保险的决策能够传递管理者风险偏好等内部信息(GuptaandPrakash,2012[30]);董事责任保险的保险费率也能在一定程度上反映公司经营和治理风险,以利于资本市场各参与方详细了解公司信息(BoyerandStern,2012[31])。故,董事责任保险还能通过信号传递作用改善企业由于信息不对称所引发的企业非效率投资。

从不利的方面来看,董事责任保险可能引发管理者机会主义行为等负面问题。董事责任保险对高管们的过度保护,还可能在无形中诱发或加剧道德风险问题;股东也有可能产生为高管购买保险从而影响其投资决策的动机,从中获取投机性利益(Hanetal,2010[32];Reesetal,2011[33])。因此,董事责任保险有可能由于引发道德风险问题而加剧企业非效率投资。鉴于董事责任保险对企业投资兼具“激励”与“袒护”的双重作用,而国内亦缺乏两者相关的实证分析,故本文拟采用中国A股上市公司的经验数据对两者的关系进行深入探讨,以期丰富国内在此领域的研究成果。

三 研究设计

(一)样本选择

根据研究需要,本文选取2006~2012年中国深沪两市A股上市公司作为研究对象。初始样本按如下标准进行筛选:(1)剔除ST、PT类公司;(2)剔除保险类公司;(3)剔除2005年及以后新上市的公司;(4)剔除财务数据缺失或存在异常值的样本。经筛选,用于估计正常投资水平的有7167个有效样本。在引入控制变量并剔除缺失值后,用于研究董事责任保险与企业非效率投资模型的样本量为5916,其中有2146个样本过度投资,有3770个样本投资不足。为减轻极端值对本文结论的影响,所有连续变量均在1%和99%分位数进行了Winsorize处理。本文有关董事责任保险数据来自中国资讯行上市公司公告手工整理,财务数据来自深圳国泰安数据库(CSMAR)。

(二)变量定义

1.非效率投资变量

借鉴Richardson(2006)[34]、吴超鹏(2012)[10]、胡国柳和曹丰(2013)[35]对企业投资效率的测定,本文使用模型(1)来估计企业非效率投资水平:

NewInvi,t=α0+α1Growthi,t-1+α2Levi,t-1+

α3Cashi,t-1+α4Agei,t-1+α5Sizei,t-1+

α6Reti,t-1+α7NewInvi,t-1+∑YearDum+

∑IndDum+εi,t

(1)

其中,因变量NewInvi,t表示企业i第t年的新增投资,自变量依次为代表企业第t-1年成长性(Growthi,t-1)、资产负债率(Levi,t-1)、现金持有水平(Cashi,t-1)、上市年限(Agei,t-1)、期初规模(Sizei,t-1)、股票收益率(Reti,t-1)以及滞后一期新增投资水平(NewInvi,t-1)的变量,YearDum和IndDum分别为年度和行业哑变量。

表1 预期投资的回归结果(解释变量:NewInv)

注:***、**、*分别表示在1%,5%和10%水平上显著;括号中的值是经White异方差稳健调整后得到的t值。

由表1中的回归系数可计算出公司i在第t年的预期新增投资,再用公司实际新增投资减去预期新增投资可得到模型(1)的残差。出于稳健性考虑,我们在研究中将对非效率投资变量赋予以下两种不同的定义。

(1)残差的水平值。以回归估计得到的残差值直接衡量企业非效率投资水平,参照辛清泉等(2007)[15]、吴超鹏等(2012)[10]、陈艳艳和罗党论(2012)[36]的做法,我们按照残差正负号分组,大于0的观测值组定义为过度投资(Overinv1),小于0的观测值组为投资不足(Underinv1),其中投资不足变量取其绝对值,表示投资不足程度。

(2)以残差四分位分组。借鉴胡国柳和周遂(2012b)[12]、胡国柳和李少华(2013a)[13]意见,我们将残差值按从大到小排序并均分成四组,将最大组视为过度投资(Overinv2),将最小组视为投资不足(Underinv2),同样取绝对值,中间两组为正常投资组。

2.董事责任保险变量

由于证监会对于董事责任保险购买信息的详细披露没有强制性要求,笔者难以全面获取上市公司购买董事责任保险时所支付的保费和保险公司愿意提供的保额,以及董事责任保险对公司董事或高管的保护程度数据,因此本文借鉴Zou(2010)[37]、许荣和王杰(2012)[6]等的研究,仅以是否购买董事责任保险为依据设置董事责任保险虚拟变量(DOI),若研究区间内样本公司在公告中提及引入董事责任保险,并被董事会提议、股东代表大会投票通过,或在其股东代表大会公告中披露了购买董事责任保险的具体费用和信息,则对虚拟变量(DOI)赋值为1,否则为0。

3.控制变量

为了更确切地检验出各变量对企业投资效率的影响力度,我们还将自由现金流(FCF1)、现金缺口(FCF2)(吴超鹏等,2012[10])、成长性(Growth)、资产负债率(Lev)、公司规模(Size)、股票回报率(Ret)、上市年限(Age)(Richardson,2006[34])、管理费用率(AMD)、大股东占款(OTAC)(辛清泉等,2007[15])、股权性质(SOE)(张敏等,2010[38])、高管薪酬(Salary)(张会丽和陆正飞,2012[39])等引入模型作为主要控制变量,并在回归模型中引入年度和行业虚拟变量以减少宏观经济形势与行业差异的影响。

(三)模型设定

在变量确定以后,我们使用模型(2)和模型(3)分别检验董事责任保险对企业过度投资与投资不足的影响。

Overinvi,t=β0+β1DOIi,t+β2FCF1i,t+

β3Growthi,t+β4Levi,t+β5Sizei,t+

β6Reti,t+β7Agei,t+β8AMDi,t+

β9OTACi,t+β10SOEi,t+

β11Salaryi,t+∑YearDum+∑IndDum+μi,t

(2)

Underinvi,t=γ0+γ1DOIi,t+γ2FCF2i,t+

γ3Growthi,t+γ4Levi,t+γ5Sizei,t+

γ6Reti,t+γ7Agei,t+γ8AMDi,t+

γ9OTACi,t+γ10SOEi,t+

γ11Salaryi,t+∑YearDum+∑IndDum+φi,t

(3)

其中,被解释变量为Overinvi,t或Underinvi,t,分别表示投资过度和投资不足程度,在相应的回归模型中,我们选取不同定义的非效率投资变量加入模型。DOI为解释变量,代表董事责任保险,其余变量为控制变量。

四 实证结果及分析

(一)描述性统计

从变量的描述性统计结果(限于篇幅结果未列出)来看,在5916个观测值中有2146个观测值过度投资,平均过度投资额为0.05;有3770个观测值投资不足,平均投资缺口为0.03。在研究区间内,仅有7%左右的上市公司购买了董事责任保险,远低于美国与加拿大将近百分之百的董事责任保险购买率。股权性质(SOE)的均值为65%,说明在我国上市公司中,国有经济仍是主要的经济成分。成长性指标(Growth)的均值约为1.8,但是极差与标准差较大,表明样本公司间的成长性存在较明显的差异。

(二)单变量分析

从单变量分析结果来看(限于篇幅结果未列出),购买董事责任保险的公司其过度投资水平(Overinv1和Overinv2)均低于未购买董事责任保险的公司,并且其均值t检验均在1%水平上显著,其中位数Z检验均在5%水平上显著,说明董事责任保险对企业过度投资具有显著抑制作用。而购买董事责任保险的公司其投资不足水平1(Underinv1)和投资不足水平2(Underinv2)与未购买董事责任保险的公司不存在统计学上的显著性,其均值t检验与中位数Z检验均不显著,说明董事责任保险并不能显著缓解企业投资不足。由于单变量检验没有考虑其他因素对企业投资扭曲的影响,为增强说服力,本文再进行多元回归分析。

(三)回归分析

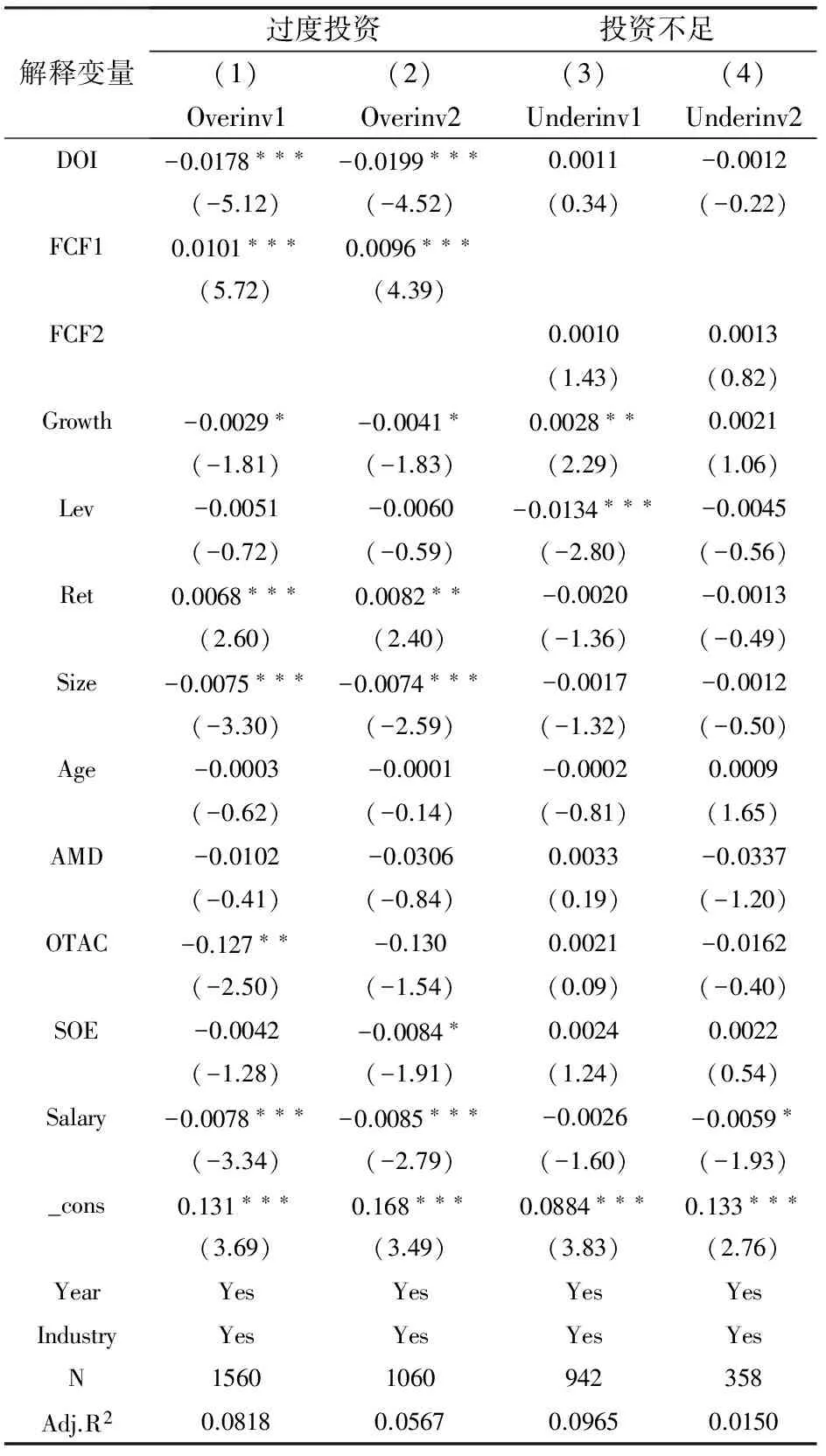

本文分别以Overinv1和Overinv2表示过度投资,以Underinv1和Underinv2表示投资不足,通过多元回归分析研究董事责任保险对企业非效率投资的影响。从表2的前两列回归结果可知,董事责任保险(DOI)与企业过度投资水平在1%的水平上显著负相关。说明在控制了其他变量的情况下,董事责任保险对企业过度投资具有显著的抑制作用。从后两列回归结果可知,董事责任保险与企业投资不足水平不存在显著相关性,说明在控制了其他变量的情况下,董事责任保险对企业投资不足没有显著改善作用。

表2 董事责任保险与企业非效率投资回归结果

注:检验样本为自由现金流为正的1560个过度投资样本与现金存在缺口的942个投资不足样本;***、**、*分别表示在1%,5%和10%水平上显著;括号中的值是经White异方差稳健调整后得到的t 值。

五 稳健性检验

上述回归模型中主要自变量的VIF值均小于5(最大的VIF值分别为4.27、4.24、3.48和3.38),表明模型不存在较严重的共线性,为增强上述结论的稳健性,本文进行如下检验:

(一)非效率投资指标敏感性

本文借鉴Biddleetal.(2009)[40]、张会丽和陆正飞(2012)[39]的方法来估计企业正常投资水平。将企业投资水平表示为成长性的函数,模型设定如式(4):

NewInvi,t=α0+α1Growthi,t-1+εi,t

(4)

其中,拟合值即为企业正常投资水平。我们采用两种方法来衡量企业非效率投资:(1)将残差大于0的部分作为过度投资,小于0的部分作为投资不足,分别记为Overinv3和Underinv3。(2)参考辛清泉等(2007)[15],将残差按降序排列并均分三组,最大组为过度投资组,最小组为投资不足组,投资不足水平取绝对值,分别记为 Overinv4和Underinv4。然后对本文假设进行重新检验,发现除显著性水平有所降低外,结果没有实质变化。

(二)模型设定敏感性

为检验研究结论对模型设定形式的敏感性,本文进一步使用Logit 模型和面板数据中的随机效应模型对模型(2)和模型(3)进行估计。

首先,与Biddle等(2009)[40]、张会丽和陆正飞(2012)[39]定义相类似,我们将残差值按降序排列并均分成四组,在以过度投资为因变量的模型中,将最大组视为过度投资,赋值为1,然后删除残差最小的组,中间两组为对照组,赋值为0。在以投资不足为因变量的模型中,将最小组视为投资不足,赋值为1,然后删除残差最大的组,中间两组为对照组,赋值为0。设置的两虚拟变量分别定义为Overinv5和Underinv5,然后引入模型进行Logit回归,发现结果依然稳健。其次,我们还采用面板数据中的随机效应模型来估计董事责任保险对企业非效率投资的影响。结果发现,本文研究结论不受模型设定形式的影响。

(三)内生性检验

前文分析表明,购买董事责任保险的公司其过度投资水平较低,但这种现象可能并非董事责任保险对企业过度投资产生了直接的抑制作用,而是投资效率较好的企业更倾向于购买董事责任保险,即存在内生性问题。

参考Katz(2009)、Givolyetal.(2010)以及王会娟和张然(2012)内容[41],我们使用Heckman(1979)两阶段模型解决本文内生性问题。第一阶段使用Probit模型估计选择购买董事责任保险的逆米尔斯比率InverseMill’sRatio(IMR)。第二阶段将逆米尔斯比率(IMR)带入模型(2)和模型(3),从而修正样本选择偏差导致的内生性问题,结果发现本文结论依旧成立。

六 研究结论与讨论

董事责任保险的引入能否改善企业投资效率在公司治理领域尚属于有争议的话题。已有研究无论是理论层面还是实证检验都没有给出一致的答案,这可能与企业所处的特定环境有关。本文以2006~2012年中国深沪A股上市公司为研究样本,基于董事责任保险视角,采用多种非效率投资定义,通过单变量分析和多元回归分析探讨了董事责任保险对企业非效率投资的影响。研究结果表明,董事责任保险能够显著抑制企业过度投资,但不能缓解企业投资不足。因此,董事责任保险对企业非效率投资具有选择性的改善作用。通过投资指标敏感性、模型设定形式敏感性和内生性检验等分析后发现,董事责任保险与企业非效率投资的相关性及显著性并未发生实质性改变,本文结论依旧稳健。[42]

董事责任保险制度引入我国已逾十年,但迄今为止,购买董事责任保险的上市公司占比不到5%,与欧美接近百分之百的保险覆盖率相距甚远,这可能与我国特定的法律环境以及投资者维权意识有关,但董事责任保险在北美市场盛行自有其发展意义及价值。本文是国内较早基于实证层面定量检验董事责任保险与企业投资效率关系的文献,本文虽没有具体地考察董事责任保险对企业投资的影响传导机理,但对后续相关研究具有启发意义和实践参考价值。研究结论丰富了董事责任保险理论与公司治理理论内涵,并从新的视角探讨了我国资本市场投资异化现象,为上市公司治理与实践提供了经验证据与政策建议。

[1]LinC.,OfficerM.,WangR.,etal..Directors’andOfficers’LiabilityInsuranceandLoanSpreads[J].JournalofFinancialEconomics,2013,110:37-60.

[2]BhagatS.,BrickleyJ.A.,ColesJ.L..ManagerialIndemnificationandLiabilityInsurance:TheEffectonShareholderWealth[J].JournalofRiskandInsurance,1987:721-736.

[3]CoreJE.OntheCorporateDemandforDirectors'andOfficers'Insurance[J].JournalofRiskandInsurance,1997:63-87.

[4] 蔡元庆.董事责任保险制度和民商法的冲突与协调[J].法学,2003(4):79-83.

[5] 孙宏涛.董事责任保险对公司治理结构完善的功效分析[J].上海金融,2010(12):94-99.

[6] 许荣,王杰.董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[J].保险研究,2012(3):68-78.

[7]JensenM.C.,MecklingW.H.TheoryoftheFirm:ManagerialBehavior,AgencyCostsandOwnershipStructure[J].JournalofFinancialEconomics,1976,3(4):305-360.

[8]Narayanan.DebtVersusEquityUnderAsymmetricInformation[J].JournalofFinancialandQuantitativeAnalysis,1988,23:39-51.

[9] 唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-52+96.

[10] 吴超鹏,吴世农,程静雅等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-119+160.

[11] 胡国柳,周德建.股权制衡、管理者过度自信与企业投资过度的实证研究[J].商业经济与管理,2012(9):47-55.

[12] 胡国柳,周遂.政治关联、过度自信与非效率投资[J].财经理论与实践,2012(6):37-42.

[13] 胡国柳,李少华.董事会勤勉、管理者过度自信与企业过度投资[J].科学决策,2013(1):1-18.

[14] 胡国柳,周遂.会计稳健性、管理者过度自信与企业过度投资[J].东南大学学报(哲学社会科学版),2013(2):50-55+135.

[15] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[16]MayersD.,SmithC.W.OntheCorporateDemandforInsurance[J].JournalofBusiness, 1982:281-296.

[17]MacMinnR.andJ.Garven.OnCorporateInsurance,HandbookOfInsurance[M].ed.G.Dionne,KluwerAcademicPublishers:Norwell,2000.

[18]Gutiérrez,M..AnEconomicAnalysisofCorporateDirectors’FiduciaryDuties[J].RandJournalofEconomics,2003,34(3):516-535.

[19]KalchevG.TheDemandforDirectors'andOfficers'LiabilityInsurancebyUSPublicCompanies[R].WorkingPaper,SouthernMethodistUniversity,2004.

[20]CoreJE.Thedirectors'andofficers'insurancepremium:Anoutsideassessmentofthequalityofcorporategovernance[J].JournalofLaw,Economics,andOrganization,2000,16(2):449-477.

[21]ZouH.,AdamsM.DebtCapacity,CostofDebt,andCorporateInsurance[J].JournalofFinancialandQuantita-tiveAnalysis,2008,43:433-466.

[22]HoldernessCG.LiabilityInsurersasCorporateMonitors[J].InternationalReviewofLawandEconomics,1990,10(2):115-129.

[23]O'SullivanN.InsuringtheAgents:TheRoleofDirectors'andOfficers'InsuranceinCorporateGovernance[J].JournalofRiskandInsurance,1997:545-556.

[24]BakerT,GriffithS.PredictingCorporateGovernanceRisk:EvidencefromtheDirectors'andOfficers'LiabilityInsuranceMarket[J].UniversityofChicagoLawReview,2007,74(2):487-544.

[25]LinC.,OfficerM.,ZouH..Directors'andOfficers'LiabilityInsuranceandAcquisitionOutcomes[J].JournalofFinancialEconomics,2011,102(3):507-525.

[26]ChiHY,GongJ,WengTC,ChenG.Z.EffectsofDirectorandOfficerEquityCompensationandLiabilityInsuranceonCorporateDiversificationandPerformance[C].AAA,2013.

[27] 邓晓辉,李好好.董事与高级职员责任保险制度述评[J].外国经济与管理,2002(8):39-44.

[28] 任自力,曹文泽.论公司董事责任的限制[J].法学家,2007(5):84-91.

[29] 郑志刚,许荣,徐向江等.公司章程条款的设立、法律对投资者权力保护和公司治理——基于我国A股上市公司的证据[J].管理世界,2011(7):141-153+187.

[30]GuptaMandPrakashP.InformationEmbeddedinDirectorsandOfficersInsurancePurchases[J].TheGenevaPapersonRiskandInsurance-IssuesandPractice,2012,37(3):429-451.

[31]BoyerM.M.,SternL.H.IsCorporateGovernanceRiskValued?EvidencefromDirectors'andOfficers'Insurance[J].JournalofCorporateFinance,2012,18(2): 349-372.

[32]Li-MingHan(Deceased),RichardD.MacMinn,andYayuanRen.Directors,DirectorsandOfficersInsuranceandCorporateGovernance[J].JournalofInsuranceIssues,2012,35(2):59-179.

[33]ReesR.,RadulescuD.andEggerP..CorporateGovernanceandManagerialIncentives:EvidencefromtheMarketforD&OInsurance[R].workingpaper,ETHZurich,2011.

[34]RichardsonS.Over-investmentoffreecashflow[J].Reviewofaccountingstudies,2006,11(2):159-189.

[35] 胡国柳,曹丰.高管过度自信程度、自由现金流与过度投资[J].预测,2013(6):29-34.

[36] 陈艳艳,罗党论.地方官员更替与企业投资[J].经济研究,2012(S2):18-30.

[37]Zou,H.HedgingAffectingFirmValueviaFinancingandInvestment:EvidencefromPropertyInsuranceUse[J].FinancialManagement,2010,39(3):965-995.

[38] 张敏,吴联生,王亚平.国有股权、公司业绩与投资行为[J].金融研究,2010(12):115-130.

[39] 张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012(3):141-150+188.

[40]BiddleG.C.,HilaryG.,VerdiR.S.HowdoesFinancialReportingQualityRelatetoInvestmentEfficiency?[J].JournalofAccountingandEconomics,2009,48(2):112-131.

[41] 王会娟,张然.私募股权投资与被投资企业高管薪酬契约——基于公司治理视角的研究[J].管理世界,2012(9):156-167.

[42] 王建丰,郭佳良.论地方政府融资平台与地方官员经济激励[J].中南大学学报(社会科学版),2012,(4):8-13.

CanDirectorsLiabilityInsuranceImprovetheInvestmentEfficiency?——EmpiricalEvidencefromChineseListedCompanies

HU Guo-liu,LI Shao-hua

(Economics and Management School of Hainan University,Haikou 570228,China)

The exposed of financial scandals making corporate directors and executives facing regulatory scrutiny and increasing the risk of its practice, thereby contributing to the demand for directors liability insurance which is a mechanisms of dispersing the risk of directors and executives and protecting their rights become more prominent, but the director liability insurance is not an omnipotent umbrella. Correctly understand the relationship between corporate directors liability insurance and investment efficiency is important for enterprise management and the regulatory authorities to make the relevant policies.

Directors' and Officers' Liability Insurance; overinvestment; underinvestment; inefficient investment

2013-12-30

国家自然科学基金项目“高管过度自信扭曲投资的治理机制研究”(71062009);教育部新世纪优秀人才支持计划项目(NCET-10-0123);“海南大学中西部高校提升综合实力计划”

胡国柳(1968—),男,湖南邵阳人,海南大学经济与管理学院教授,博士后.研究方向:公司治理与公司理财.

F840.4;F275.5

A

1008—1763(2014)02—0041—06