中国萤石资源及产业发展现状

2014-08-08王文利白志民

王文利 白志民

(1.中国非金属矿工业协会,北京 100831;2.中国地质大学材料科学与工程学院,北京 100083)

·专题综述·

中国萤石资源及产业发展现状

王文利1白志民2

(1.中国非金属矿工业协会,北京 100831;2.中国地质大学材料科学与工程学院,北京 100083)

萤石属稀缺性战略资源。为了使萤石产业的发展更健康、持续,为相关新兴产业和传统产业的发展提供支持,在对萤石广泛的应用领域进行简要介绍的基础上,对我国萤石资源的分布及特点、生产现状、产业政策、市场供需关系、萤石及其下游氟化工产品的进出口特点、产业发展现状进行了系统、详细的分析。指出我国的萤石产业仍将在传统产业相对稳定、氟化工产业快速发展的背景下呈现持续、稳定发展的态势;基于我国萤石储采比偏低的不协调局面,建议国家和地方加大萤石资源勘查力度和进度,实施更严格的市场准入制度,提高资源利用率,充分利用国内和国外2个市场,保证我国萤石及其下游产业健康、可持续发展;针对我国萤石出口价格与进口价格相差悬殊的问题,指出我国应通过技术进步促进高附加值产品的生产。

萤石资源 储量 储采比 产业发展 氟化工

萤石(fluorite)又称氟石,是CaF2的结晶体,化学元素氟的主要来源,理论钙氟质量比为51.1∶48.9。由于氟原子非常独特的化学性质,其用途无法替代,应用领域涵盖新能源、新材料、国防、制冷、光学、电子、冶金、化工、原子能工业、建材、医药、农药等新兴产业和传统产业,因而我国在政策层面已将萤石定位为“可用尽且不可再生的宝贵资源”(国务院办公厅《关于采取综合措施对耐火黏土萤石的开采和生产进行控制的通知》),行业内则称萤石为“第二稀土”(中国氟化工行业“十二五”发展规划)。基于此,本文将对萤石的应用领域、我国萤石资源的特点、生产现状、市场及供需关系、萤石产品及其下游氟化工产品的进出口特点、产业发展现状等进行分析与讨论,并提出有充分依据的见解与建议。

1 萤石的应用领域

在新能源工业中,锂电池材料(六氟磷酸锂)、镀铝硼氢氟酸电解液、各项性能优良的含氟太阳能电池背膜、太阳能面板清洗及玻璃雕刻用高纯氢氟酸等的生产均离不开萤石。

在国防工业中,氟主要应用于铀浓缩和提纯,液态氟可用作火箭燃料的氧化剂,还可用作尖端战机喷气推进剂的关键元素。

在新材料工业中,有机氟材料由于具有其他合成材料无法比拟的耐化学性、热稳定性、介电性、不燃不黏性,以及极小的摩擦系数,而有着广泛的应用。“水立方”外墙材料主要成分为聚四氟乙烯;被誉为“世纪之布”的戈尔特斯(GORE-TEX)面料以聚四氟乙烯为主要成分,其具有的轻、薄、坚固、耐用、防水、透气和防风等性能使其被广泛应用于宇航、军事及医疗等领域世界顶尖服装的制作。

在制冷工业中,氟仍然是不可替代的制冷剂,新一代含氟制冷剂HFO-1234ze,ODP为零,GWP值很低,具有优良的物化性能,被认为是未来可替代传统含氟制冷剂HFC-134a的新型制冷剂,其分子结构中含氟量更高,用氟量更大。

在电子工业中,以萤石为原料的高纯氢氟酸为强酸性清洗、腐蚀剂,应用于集成电路(IC)和超大规模集成电路(VLSI)芯片的清洗和腐蚀,是微电子行业发展的关键性基础化工材料之一,可以说,没有萤石就没有现代电子工业。

在光学工业中,由于萤石的低折射率和对紫外线、红外线的高滤光性,在光学物镜、光谱仪棱镜、防辐射紫外线及红外线窗口器件等高质量光学元件制作中不可或缺。如部分高端相机的专业镜头就是萤石镜头,潜水艇潜望镜等高端镜头也是用氟玻璃制成。

在通信中,氟化物玻璃在光导纤维技术中发挥着奇特的作用,其原因是氟化物光导纤维在远距离通讯,尤其在海底通讯中,其损耗极小,可在数千千米范围内免除一切中继站。

在医药工业中,有机氟化物有非常重要的应用。目前上市的新药中,有15%~20%都是有机氟化合物。

我国从20世纪70年代就开始了含氟农药的研究,在农药分子中引入氟原子可以显著降低其用量,目前常用的含氟农药品种众多。

萤石作为助熔剂,被广泛应用于黑色及有色金属冶炼中。在钢铁行业中,萤石具有降低难熔物质熔点、促进炉渣流动、充分实现渣与金属分离的作用,在高级别钢材、特种钢材的冶炼中,萤石需求量更大。萤石下游产品氟化铝在铝生产过程中,具有降低铝熔点、提高电能质导电率等作用,因而可大大降低生产成本。

在建材工业中,作为硅酸盐水泥的辅助原料,氟能够破坏硅质矿物,加速固相反应,缩短烧成时间,使熟料松脆,易于研磨,节能效果显著。

在陶瓷工业中,萤石可作为陶瓷配料,降低烧成温度和熔体黏度,改善坯体和釉面质量。

氟不仅在工业中有着广泛的应用,同时也是人体所必须的14种微量元素之一,缺氟可以引起钙、磷代谢障碍,适量摄入氟能保持牙的健康,一些全氟醚类化合物由于可以携带氧气和部分人体需要的养料,也可携带代谢排泄物等,因此,可用来制造人造血液。

2 萤石资源的分布及特点

2.1 全球萤石资源概况

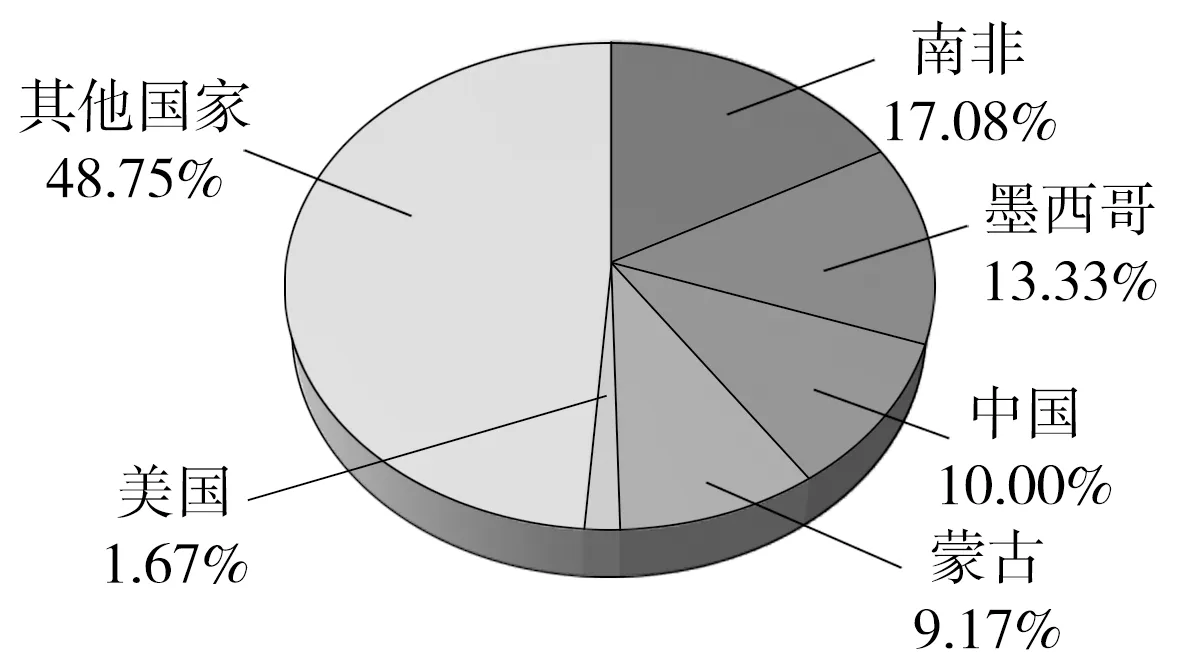

具有工业价值的萤石矿床主要有热液作用、沉积作用和表生作用等3种成因。热液作用形成的萤石矿床常呈脉状,多与金属硫化物和碳酸盐共生;沉积作用形成的萤石矿床呈层状产出,与石膏、硬石膏、方解石、白云石等共生,可以形成大型矿床;表生作用形成的萤石矿床规模一般较大,但矿石成分较复杂,选矿难度较大。这些萤石矿床的成矿时代集中在元古代、晚古生代—三叠纪和侏罗纪—早第三纪。萤石矿床成因的多样性以及成矿时代的持久性决定了其地域分布的广泛性。目前,已在全球五大洲的40多个国家发现了具有工业价值的萤石矿床,根据美国地质调查局2013年的统计,全球查明的萤石矿资源(以CaF2计)约5亿t,查明的储量(以CaF2计,下同)约2.4亿t,其中南非、墨西哥、中国和蒙古储量列世界前4位,占全球储量的约50%(图1)。与全球萤石资源比较,中国萤石资源由于杂质含量,尤其是砷、硫、磷等含量较低,且开采条件优越,因而有效价值十分明显,在全球萤石资源中占有举足轻重的地位。

图1 全球萤石可采储量占比Fig.1 Recoverable reserves proportion of fluorite in Global

2.2 中国萤石资源的分布及特点

2.2.1 中国萤石资源的分布

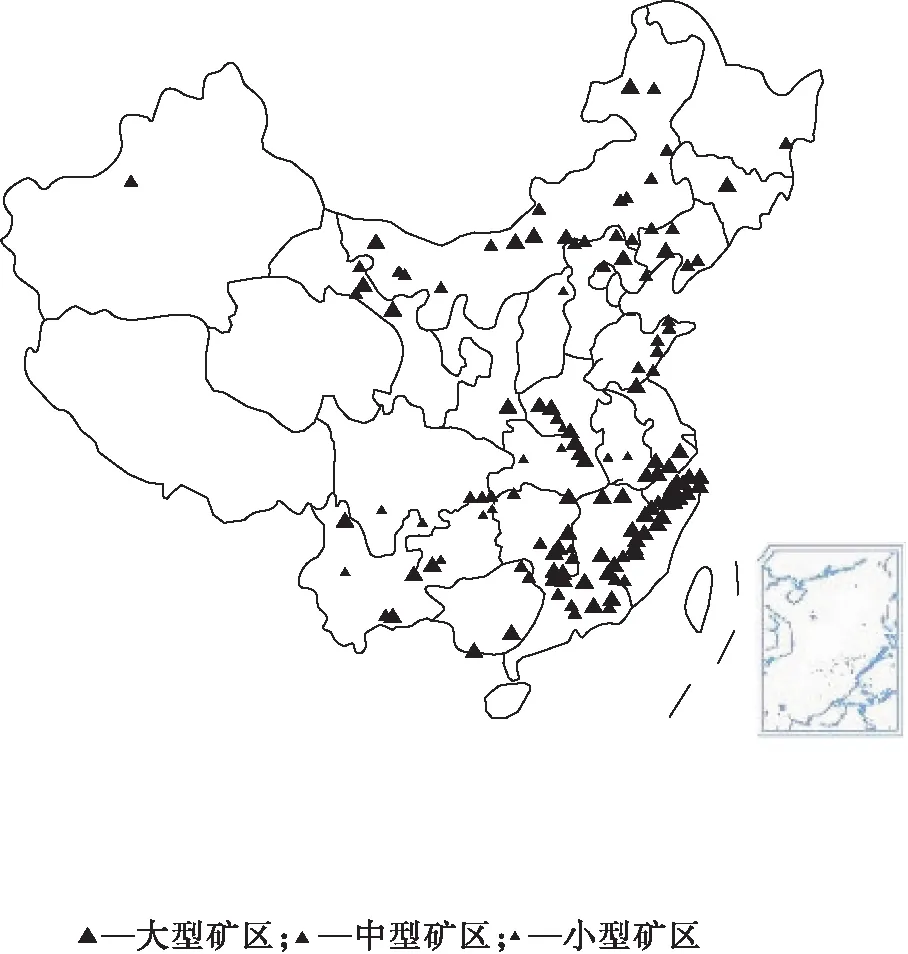

根据国家统计局和国土资源部统计数据,至2012年,我国查明的资源储量为20 972万t,基础储量为3 712万t,主要分布于浙江、江西、福建、安徽、湖南、内蒙古、河北等省区,其中湖南以10 038万t居首位(主要为伴生矿),浙江、江西、福建、安徽等华东4省为5 682万t,内蒙古、河北、甘肃、贵州、云南、四川、重庆等沿边省区为3 842万t,其余省区不到全国总储量的7%(见图2)。

图2 我国萤石资源分布Fig.2 Distribution of fluorite resources in China

2.2.2 中国萤石资源的特点

(1)中国目前查明的萤石资源储量中,以伴(共)生矿为主,单一矿资源储量严重不足。伴(共)生矿中,湖南、内蒙古等地多与有色金属、稀有金属伴生,云、贵、川等地多与重晶石共生,很难分离。

(2)高级别储量占资源储量的比例严重不足。从国家统计局数据看,至2012年,我国高级别储量仅1 654万t,占总储量的不足8%,而全球平均水平为48%,且我国的基础储量也不到资源总储量的20%,暴露出我国萤石地质勘查投入不足的现状。

(3)可开采利用的萤石资源约为6 000万t,资源保障程度严重不足。我国2亿多t的资源储量中,大量为目前经济技术条件下很难利用的伴(共)生矿:湖南省的10 038万t萤石资源储量中,临湘市桃林矿区、郴州市柿竹园矿区、桂阳县黄沙坪矿区、宜章县界牌岭矿区就有9 000万t与有色金属、稀有金属伴生的此类资源,真正可回采的单一矿仅在1 000万t左右;内蒙古、云、贵、川等沿边省区有3 842万t萤石资源,与稀土金属、有色金属、重晶石等伴(共)生而不能作为合格产品加以回收利用的占70%,可回采利用的约1 150万t;传统的萤石工业区浙江、江西、福建、安徽等4省经过几十年的开采,在5 682万t储量中,60%以上为将要闭坑矿山的顶板、底板、矿柱等无法回收但又未注销的资源,以及由于各种原因停采的矿山资源,目前可回采的萤石资源为2 300万t左右,以浙江省为例,目前全省登记的萤石矿山为173家,可回收的资源储量为1 901万t,93家已闭坑及停开的矿山资源储量为871万t。

(4)中国保有萤石资源储量近几年下降明显。根据国家统计局统计,2008年基础储量达到峰值,为4 464.77万t,2012年降至3 712.6万t,4年下降了约17%。由于萤石生产一直处于高位状态,这一趋势还将延续。

3 萤石生产现状

3.1 全球萤石生产现状

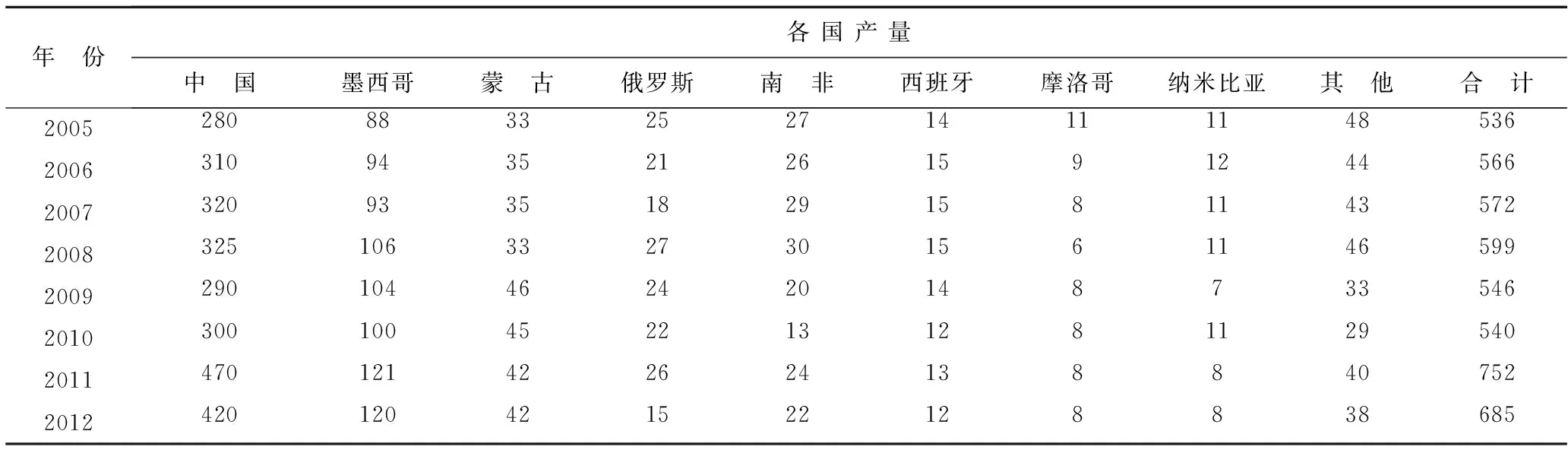

世界上约有15个国家开采和加工萤石,主要生产国有中国、墨西哥、蒙古、俄罗斯和南非等。近百年来,世界萤石产量总体呈现逐步增加态势(包含化工用的萤石精粉及其他行业用的萤石块矿):1917年世界萤石产量只有27.9万t,1943年增加到104万t,1980年达到501万t,2008年达到599万t;受2008年全球金融危机影响,2009年和2010年全球萤石产量略有降低,但2012年又增加到685万t。根据美国地质调查局2012年的统计,各主要萤石生产国近年产量见表1。从中长期看,受需求拉动的影响,全球萤石产量仍将呈稳步上升的态势。

表1 各主要萤石生产国近年产量统计Table 1 Recent years' production statistics of fluorite from major production countries 万t

近10 a来,我国萤石精矿粉的供应量一直占全球的50%以上,特别是2011年以来,更是高达60%以上。尽管我国萤石资源量仅占全球的10%左右,但其产量和供应量则长期处于世界前列。分析认为,造成这种现象的原因主要有几个方面:①与资源大国墨西哥、蒙古相比,中国目前开采的萤石矿大多具有有害杂质少、易采选等特点,在精矿品质和生产成本上优势明显。②欧美等发达国家由于萤石资源储量相对较小,特别是对那些储量不大的单一型萤石矿,采矿机械化程度普遍不高,人工开采成本非常高,严重影响萤石矿山的经济效益和企业生产的积极性。③在多数非洲国家及蒙古等国,交通运输、水、电等基础设施大多不完备,生产规模和生产效率难以提高,且这些欠发达国家的隐形生产成本往往较高,也影响了萤石这一较廉价矿产品的正常生产。④萤石产品运输成本限制了其运输半径,因而,在萤石下游用户较集中的地区萤石产量往往较高,我国萤石产量的大幅增长与氟化工企业的快速发展密切相关。

3.2 中国萤石生产现状

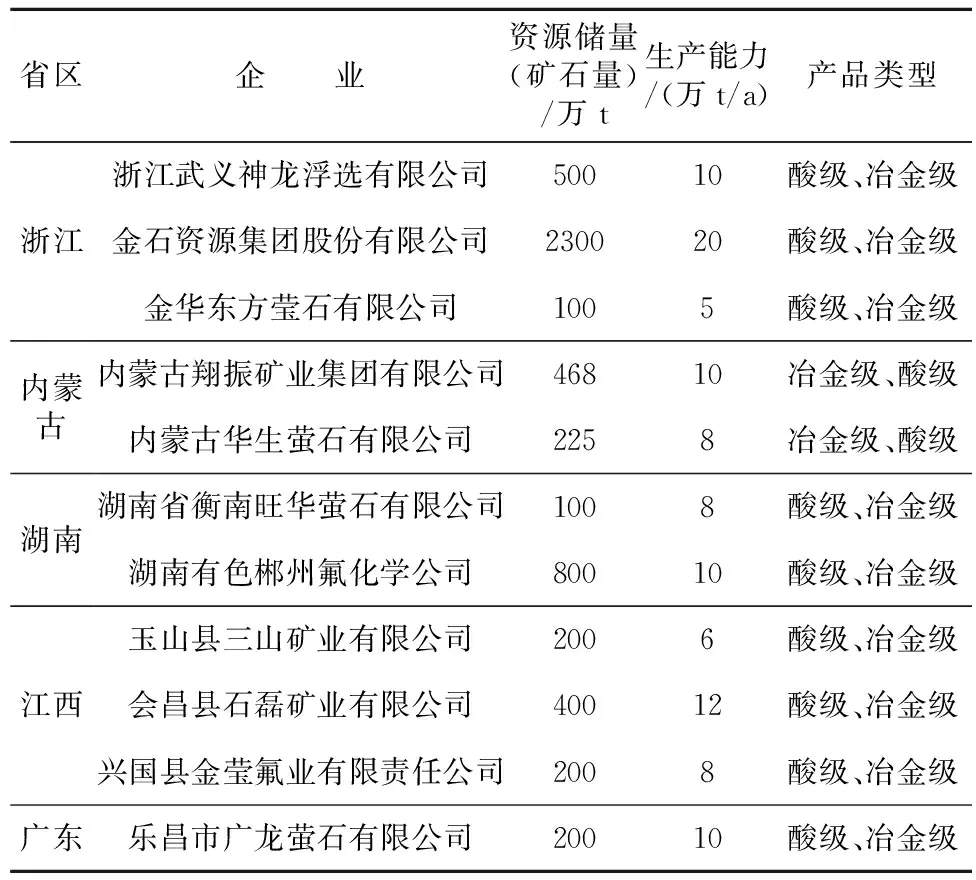

根据国土资源部的统计,截止到2012年,我国共有萤石矿山1 273家,但实际开采矿山数量远小于这一数字,且以小型企业为主。规模较大且在行业内有影响力的萤石采选企业仅几家(见表2),集中分布在浙江、江西、内蒙古、湖南等萤石资源大省区,且全部为民营企业。

表2 我国萤石行业较具影响力的采选企业简况Table 2 List of influential mining and beneficiation companies of fluorite in China

注:资源储量由企业测算评估;湖南有色郴州氟化学公司为伴生矿。

近10余a来,我国氟化工、钢铁、铝冶炼、以及新材料和新能源等战略性新兴产业的快速发展,使萤石产品的需求大大增加,至2012年,我国萤石产品约420万t,其中,化工级萤石粉在220万t左右,冶金级等块矿在200万t左右。

作为我国第一萤石大省,湖南的伴(共)生资源相当丰富,典型的代表矿山是郴州柿竹园矿区,其萤石保有资源量约7 500万t。该矿区从“七五”期间开始组织选矿技术攻关,经过20余a的努力,虽然取得了一定的进展,但2012年的11万t精矿中,品位一般在90%~93%,最高也仅有95%左右,达不到品位≥97%的酸级萤石粉的标准要求,在目前的生产技术条件下,尚不能替代单生萤石矿,不能被大规模开发利用。

浙江省萤石储量在全国排名第二,多年来,萤石产量也位居全国前列。据浙江省经信委统计,2013年浙江省实际萤石粉产量为56.8万t,占全国萤石粉比例的约25%。 浙江省萤石产业的集中度总体上较高,如金石资源集团股份有限公司下属的8家矿山所拥有的资源储量占全省总资源储量的70%以上;但另一方面,其他小型民营矿山数量也较多。2011年,国土资源部和财政部联合实施“矿产资源综合利用示范基地”建设工程,萤石项目是40个示范基地之一,由金石资源集团股份有限公司、浙江武义神龙浮选有限公司、金华东方萤石公司等3家单位承建,在我国萤石产业较集中的浙江武义、遂昌地区开展低品位难选萤石矿采选、废弃萤石资源二次开发、萤石尾矿综合利用等技术攻关与工程示范,这将对我国萤石资源的采选技术水平提高、资源综合利用能力增强以及萤石产业健康可持续发展产生明显的促进与推动作用。该省萤石酸级粉、冶金级块矿产品主要供应衢州、金华等地氟化工、冶金企业,部分出口海外。省内氟化工大型企业有巨化集团、鹰鹏化工有限公司、三美化工等。

内蒙古自治区的萤石资源非常丰富,查明资源储量占国内总量的7.4%,排全国第三,但萤石产品产量在全国所占份额不高,2009年仅占4.76%。尽管该自治区内查明的萤石资源储量较大,但由于地质勘查程度较低、选矿难度较大,加之矿山开采与加工受气候制约明显,以及萤石下游产业欠发达等因素影响,萤石产量长期徘徊在较低水平。

3.3 产业政策及其影响

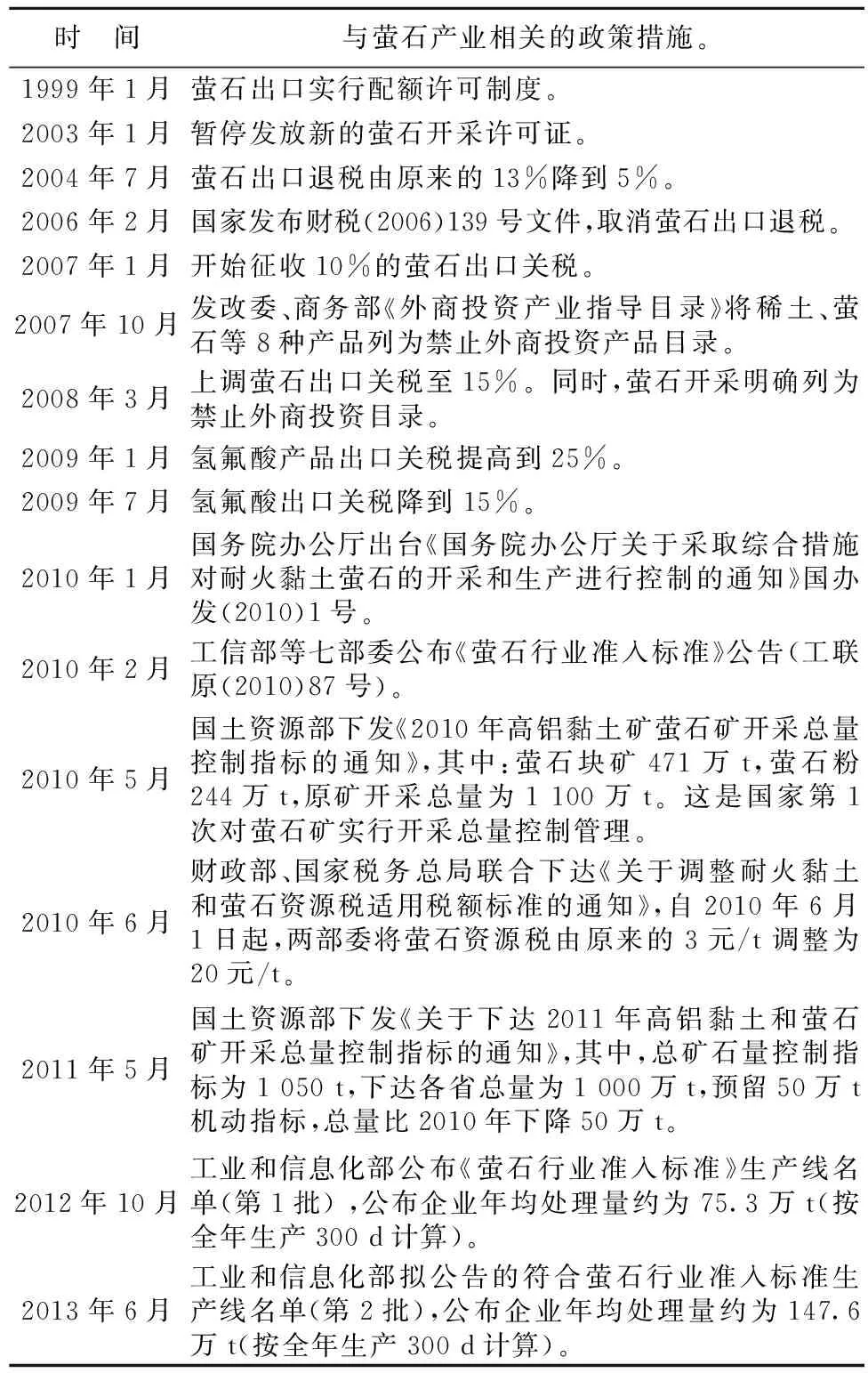

萤石是战略性矿种,国务院办公厅以国办发〔2010〕1号文下达《关于采取综合措施对耐火黏土萤石的开采和生产进行控制的通知》,其中将萤石定义为“可用尽且不可再生的宝贵资源”,美国、欧洲等国家也将其列为战略性矿种,每年将储备量维持在一定水平之上。

为保证萤石资源的合理、有序、节约的开发利用,1999年以来,我国陆续出台了一系列有关萤石资源开发利用及其进出口贸易的政策措施和规定,见表3。

表3 萤石资源开发利用及进出口等主要政策措施Table 3 The main policy measures for fluorite resource exploitation,import and export

国办发〔2010〕1号文件明确在控制生产总量和新增生产能力的同时,支持萤石企业的环保、节能改造,推广高效率、低能耗、环保型新工艺新技术,推进产业结构调整,严格规模、技术、节能降耗、环保等方面的要求,淘汰落后生产能力。

2010年2月,工信部等7部委联合发布了《萤石行业准入标准》,对萤石矿采选生产企业的生产布局条件、生产规模、工艺和设备、环境保护、安全、卫生和资源综合利用均作了具体规定;并特别明确要求“各地区、各部门要制定具体措施,鼓励具有资金、技术、管理优势的萤石采选企业通过兼并重组、集约开采、综合利用相对集中的小矿山(点)。”

如前所述,中国萤石行业的特点是:行业集中度相对较低,除少数大型骨干企业外,绝大多数为产能较小的中小企业。这些企业的技术、装置、生产控制等都比较落后,缺乏规模优势,存在着违规过度开采的现象,造成萤石资源的严重浪费,污染环境且存在安全隐患。随着《萤石行业准入标准》的实施,这些落后产能将会被逐步淘汰,行业集中度将会逐步提高,以行业龙头企业为主的兼并重组将成为一种趋势。

有理由相信,随着国家产业政策措施的不断完善,以及行业技术水平和自律能力的加强,在萤石产量和加工能力基本保持相对稳定的前提下,萤石矿业及其下游产业的赢利能力一定会明显提高,整个萤石行业一定会驶向健康、可持续发展的快车道。

4 中国萤石产品市场及需求

萤石作为一种基础原料,其产品市场及其供需关系明显受下游行业发展态势以及市场需求影响,特别是对萤石产品具有巨大需求的氟化工行业、氟化铝及钢铁冶炼等行业,更决定了萤石目前以及未来的市场供需关系及其发展趋势。从过去10多a市场发展情况看,下游行业的需求量一直大于对萤石粉及萤石块矿的供给量,这一趋势还将继续下去。

4.1 与萤石相关各重点行业发展及其对萤石的需求

4.1.1 氟化工业

萤石需求量最大的是氟化工产业。氟化学工业作为对其他相关行业具有重要带动作用的先导性与战略性行业,已被列入国家重点鼓励发展的高新技术产业范畴。近年来,我国的氟化学工业迅猛发展,销售额从2000年的85亿元增长到2012年的500多亿元,年复合增长率高达15.9%以上。重要产品的产能和产量年复合增长率都超过了20%,有的甚至达到40%以上。目前,已有近10家氟化工企业成功上市。同时,我国氟化工产业已经成为世界氟化工发展的主要力量之一。

1999年以来,我国将萤石作为战略性资源进行保护性开采并实施出口限制,这使得某些长期从我国进口萤石原料的国外企业纷纷将产能向我国转移,一些跨国公司也将中间产品氢氟酸的生产转移至我国。

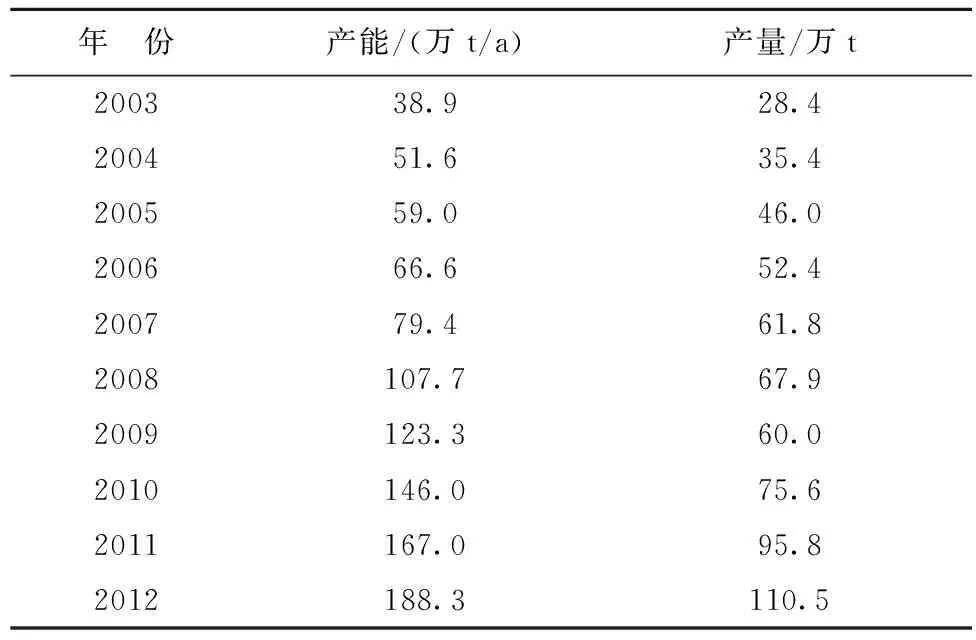

我国氟化工行业的快速增长以及跨国公司将中间产品及部分最终产品的生产向中国转移,使中间产品——氢氟酸的产能迅速扩大。根据生意社数据,氢氟酸产能从2003年的38.9万t增长到2012年的188.3万t(见表4),年复合增长率为19.15%;氢氟酸实际产量由2003年的28.4万t增加到2012年的110.5万t,年复合增长率为16.29%,与此相对应,2012年氢氟酸生产对酸级萤石粉的需求为255万t。考虑到国家政策对氢氟酸生产准入条件提高的影响,小规模的氢氟酸产能在逐步淘汰,估计以后这些产量的70%会形成有效生产能力,故氢氟酸行业对萤石粉的需求将在180万t左右,随着相关在建项目的投产,需求量将进一步增大。

表4 2003—2012年氢氟酸产能及产量统计Table 4 Production capacity and output statistics of hydrofluoric acid form 2003 to 2012

注:2012年产能含在建产能。

中国的氟化工产业,特别是中间产品的产能有很强的地域性,氟化工上市企业及氢氟酸生产企业主要分布在浙江、江西、福建、江苏、山东等华东及长江中下游地区,与传统萤石主产区重合度较高。

根据氟化工行业统计,共有71个氢氟酸生产企业分布在15个省区,但产能最大的浙江、江西、福建和内蒙古等4个省区的产能占全国总产能的64.4%。其中,浙江省的产能最大,为35.4万t,约占全国总产能的18.8%。

4.1.2 氟化铝业

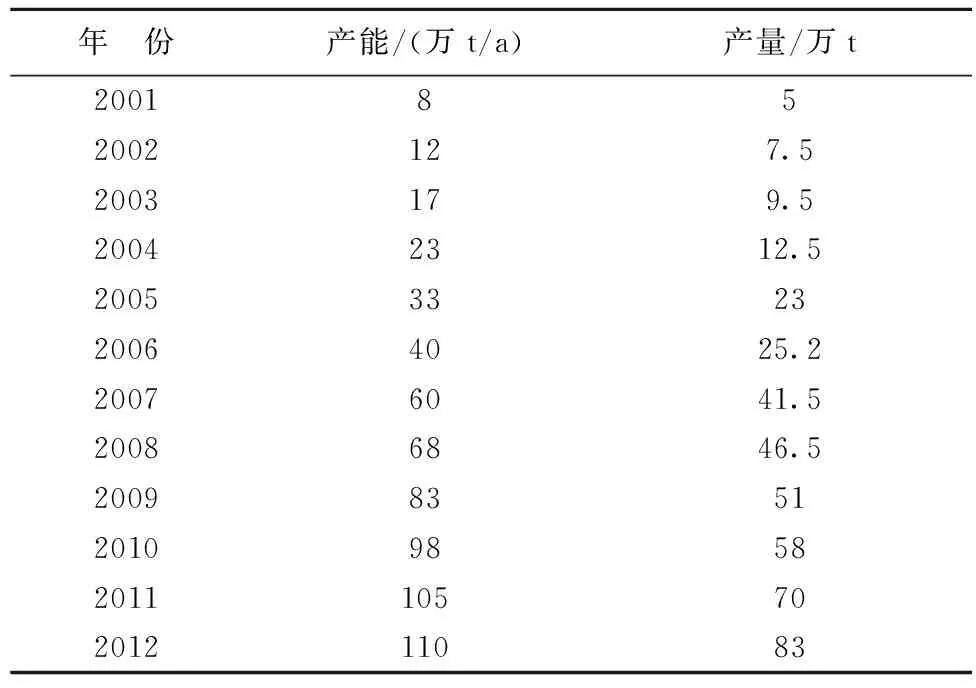

萤石粉在氟化工领域的另一个重要用途是生产电解铝用氟化铝。10余a来,中国的电解铝产业快速发展,2000年电解铝产量为280万t,约占全球的11.5%;2012年电解铝产量达1 968万t,约占全球的40%,年复合增长率17.64%。快速发展的电解铝工业造成了对氟化铝需求的急速增加,产能由2001年的8万t增长到2012年的110万t,年复合增长率为26.91%;实际产量由2001年的5万t增长到2012年的83万t,年复合增长率为29.10%(见表5)。按每吨氟化铝需要1.6 t酸级萤石粉计算,再考虑到约有30%的氟化铝所需氢氟酸在上述氢氟酸产量中已统计,故2012年氟化铝生产需消耗酸级萤石粉约93万t。

根据氟化铝行业统计,从氟化铝产业布局看,目前国内有生产企业27家,其中河南省最多(6家);河南、湖南和山东的产能最大,这3个省份的产能占全国62.4%。

表5 2001—2012年全国氟化铝产能及产量统计Table 5 Production capacity and output statistics of national aluminum fluoride from 2001 to 2012

4.1.3 冶金行业

冶金行业对块状萤石也具有巨大的需求。炼钢(粗炼)通常需根据炉渣熔化的情况加入助熔剂,萤石可帮助其他造渣原料熔化并降低黏度,以解决炼钢过程中因炉渣熔化性能差而产生液态金属和炉渣喷溅的问题,对确保冶炼安全运行、冶金质量并节能降耗具有不可替代的作用。在转炉、电炉炼钢中,萤石具有其他矿物原料无法匹敌的助熔成渣效果。在我国,萤石作为助熔剂应用于转炉、电炉炼钢非常普遍,一般使用量为1.5~8 kg/t,且特种钢、高品质钢材对萤石需求量更大。因而,随着我国钢铁行业未来产品结构的调整,对萤石的需求将呈现稳中有升的格局。

2004年我国钢产量大约为2.8亿t,2012年约达7.17亿t,年复合增长率为12.47%。按70%粗钢需以萤石作为助熔剂计,每吨钢需用CaF2含量75%的萤石3 kg计,2012年炼钢所消耗的冶金级萤石可达150余万t。

4.1.4 其他行业

各行业协会统计数据汇总分析表明,水泥、玻璃等行业对萤石的需求量2012年已达50万t左右。

4.1.5 我国每年对萤石的需求总量

综上所述,中国目前氟化工、氟化铝、冶金、以及水泥与玻璃等行业对萤石的需求量约为470万t,加上每年约50万t的出口量,市场对萤石的需求达520万t,这远远大于目前我国420万t萤石的生产能力,实际满足率仅为80%,其中化工级萤石精粉满足率不到70%。

4.2 市场价格及预测

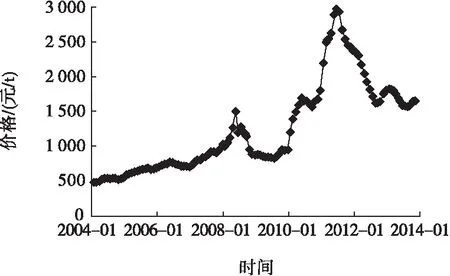

在过去的近10 a,我国萤石精矿产品(SiO2含量低于1.2%)价格由2004年初的485元/t上涨到2013年初的1 800元/t左右,除去2011—2012年的异常冲高行情(2011年年中曾摸高2 900元/t),总体呈阶段性上升趋势(见图3),年复合增长率为15.69%。2011年全年至2012年上半年,萤石价格的异常升高,可能与萤石下游企业过度解读国家2011年实施萤石矿开采总量控制、以及颁布《萤石行业准入标准》等政策,而大量购进并屯积萤石有关。

图3 2004年以来我国萤石市场价格变化趋势Fig.3 Fluorite market price trend in China since 2004

综合分析认为,今后若干年内,我国萤石产量将基本保持稳定或略有下降,而销售价格将呈现稳步提高的态势。理由有4条:其一,与萤石氟化工产品密切相关的新兴产业迅猛发展以及萤石下游产业的产能近年来快速扩张,对萤石原料具有持续稳定的需求;其二,我国颁布实施的萤石产业政策的正向效应逐渐显现,萤石生产企业的科技水平和自律能力不断加强,下游企业对国家萤石产业政策的理解逐步深化,市场行为变得更为理智;其三,现已探明的萤石资源逐步减少,后续勘查成果大规模突破难度增大,资源保障能力逐步降低;其四,供需矛盾在短期内难以缓解,需求大于供应的形势会使萤石价格维持涨势。

5 萤石及相关下游产品的进出口现状

5.1 萤石进出口现状

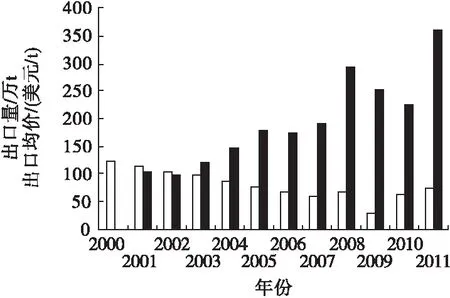

我国大规模出口萤石始于20世纪80年代,由于当时过于强调出口创汇,对萤石出口没有任何限制条件,鼎盛时期出口量曾达到130万t/a,产品主要销往美国、日本、欧洲和印度。2000—2011年我国萤石出口量与出口价格的变化趋势见图4。

图4 2000年以来我国萤石出口量与价格变化趋势Fig.4 Export volume and price trends of fluorite in China since 2000□—出口量;■—平均价格

由图4可见,2000年我国萤石出口高达120万t,至2007年降至54万t,除2009年受全球金融危机影响出口量大幅降低外,2007年后的各年基本维持在50万t~60万t水平,约占国际市场份额的40%~50%。

20世纪80年代,尽管我国的萤石出口量很大,但价格只有35~45美元/t(离岸价)。为此,欧盟1993年对我国萤石发起了反倾销调查。1994年,我国开始实施在总量控制下的萤石出口许可证有偿招标制度,被动局面一举被改变,萤石出口价格逐年上升。

我国萤石出口产品主要有氟化钙含量≤97%和>97%两类,前者约占总量的35%,后者占65%左右。

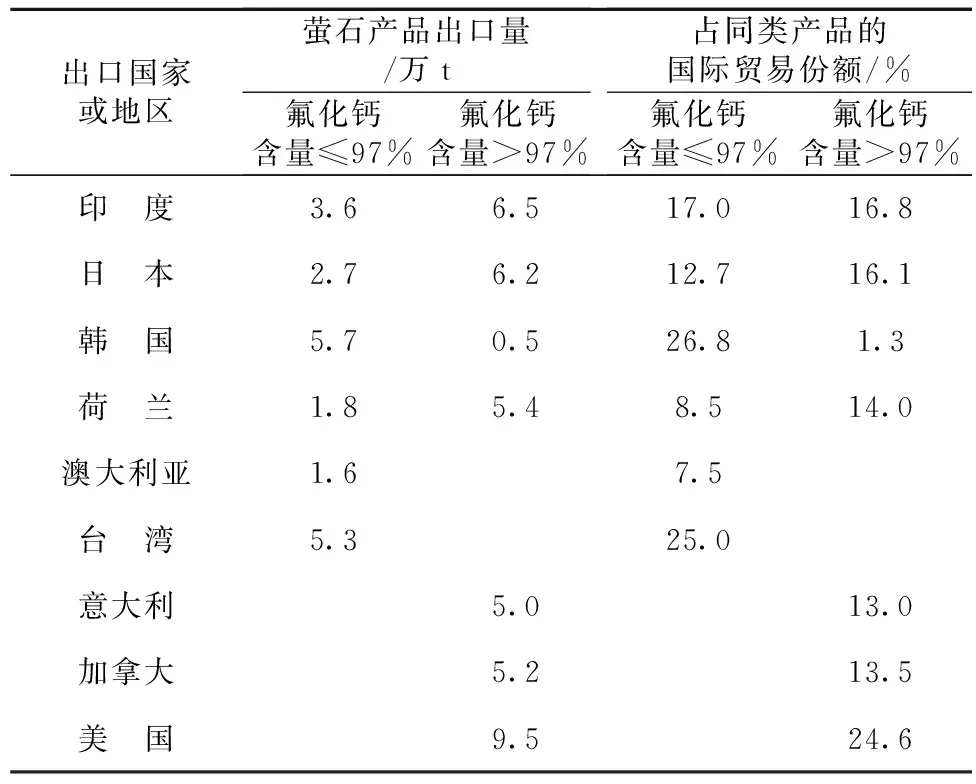

我国的萤石出口目的地有近30个国家或地区,其中出口量超过万t的国家或地区有9个,表6为2010年我国萤石出口主要目的地、品种、出口量及其比例。

表6 我国萤石出口主要目的地出口量及其比例Table 6 Export volume and proportion of fluorite to the major export destinations

由表6可见,韩国从我国进口氟化钙含量≤97%的萤石最多,占26.8%,而美国则从我国进口氟化钙含量>97%的萤石最多,占24.6%。

我国在大量出口萤石的同时,也从国外进口少量萤石。以2010年为例,我国共进口氟化钙含量≤97%的萤石53 991 t,其中的99.2%源自蒙古共和国;进口氟化钙含量>97%的萤石2 327 t,其中的54.1%也来自蒙古共和国,35.2%来自美国,9.5%来自德国,其中大部分为转口贸易。

5.2 氢氟酸进出口现状

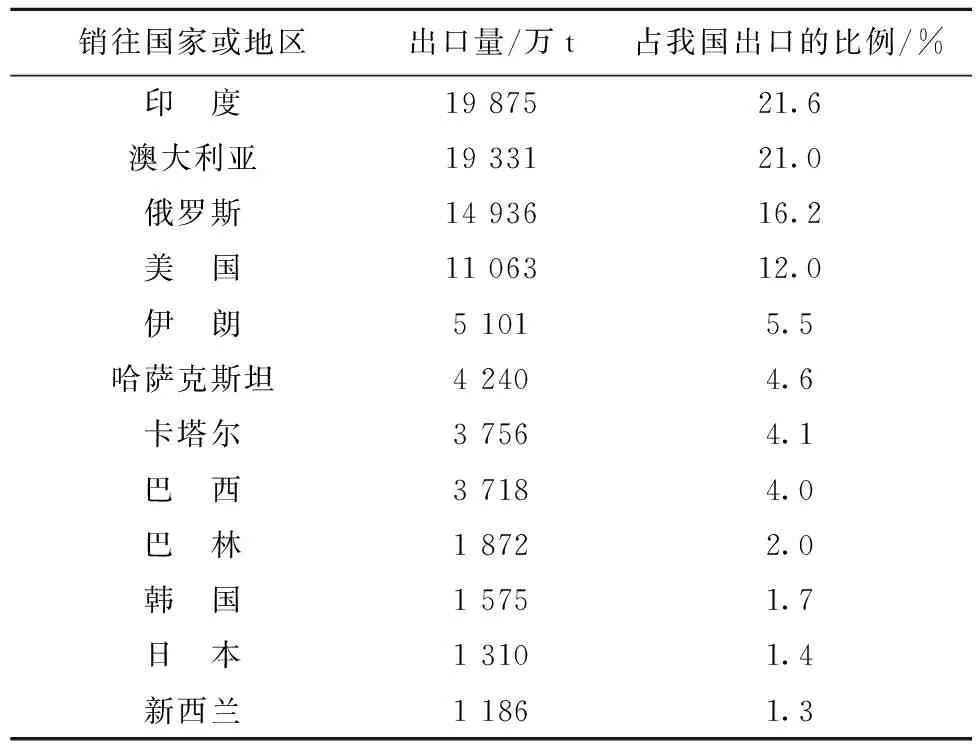

在出口大量萤石矿的同时,我国还大量出口氟化工产品,其中最主要的是氢氟酸(氟化氢)。以2010年为例,我国共向31个国家或地区出口氢氟酸159 738 t(平均价格为1 235.9美元/t)。其中,从我国进口量超过1 000 t的国家或地区共有11个,见表7。

表7 2010年我国氢氟酸出口统计Table 7 Export statistics of hydrofluoric acid in China in 2010

2010年,我国也从日本、台湾、韩国和美国进口了2 292 t高纯氢氟酸,平均价格为2 732.5美元/t,是我国出口价格的2.2倍。由此可见,我国应该在提高氢氟酸产品的纯度和质量上下功夫,以提高产品的附加值和竞争力。

5.3 氟化铝及其他氟化物进出口现状

氟化铝是我国近年来进出口量较大的另一类氟化工产品。2010年,我国向近30个国家和地区出口无水氟化铝92 186 t(平均价格为932美元/t),出口其他氟化铝2 383 t(平均价格为866美元/t)。其中,从我国进口无水氟化铝超过1 000 t的国家或地区共有12个,见表8。

表8 2010年我国氟化铝出口统计Table 8 Export statistics of aluminum fluoride in China in 2010

此外,我国2010年也从日本进口无水氟化铝35 t,平均价格为23 686美元/t。

对比上述数据发现,我国向日本出口无水氟化铝1 310 t,获得155万美元外汇;而从其进口无水氟化铝35 t,却花费了82.7万美元,两者严重不成比例。由此进一步说明,提高产品质量对于提高产品附加值何等重要。

我国2010年进出口其他氟化物产品的量及价格见表9。

表9 2010年我国进出口其他氟化物产品统计Table 9 Import and export statistics of other fluoride products in China in 2010

6 结 论

(1)我国作为萤石生产、消费与出口大国,每年的生产量、国内消费量与出口量均居全球之首。但是,我国的萤石储采比明显低于全球均值。我国萤石储采比的明显不协调,是我国萤石产业可持续发展的巨大障碍。建议国家有关部门和相关企业加大资源勘查力度和进度,增加萤石储量,为我国萤石产业及下游产业的健康可持续发展提供资源保障。

(2)近年来,我国的氟化工企业扩张迅速,已有的生产能力如果满负荷生产,每年将需消耗600万t以上酸级萤石粉和块矿,这是我国现有萤石矿业生产能力和资源储量难以承受的。建议有关产业部门尽快出台和实施氟化工企业准入政策,提高准入标准,淘汰落后产能;同时,加强科技攻关和政策支持力度,尽快实施低品位萤石综合利用工程,提高资源利用效率,有效降低由于萤石资源相对不足可能引发的潜在风险。

(3)1999年以来我国有关部门出台的萤石行业与产业政策,特别是萤石矿开采总量控制措施和《萤石行业准入标准》的实施,对规范我国萤石行业发展的正面效应已经显现,萤石的开采、加工与贸易秩序得到明显改善。但目前整个行业技术水平及装备水平均很低,企业规模小而散,集中度很低,资源浪费严重。建议有关部门进一步加强有关政策的宣传与执行力度,进一步严格执行行业准入标准,强化资源配置的基础地位,加大对现有企业的管理与监督;地方政府应该通过政策杠杆,加大资源整合力度和企业重组步伐,鼓励企业加快技术进步,提高矿产资源“三率”(采矿回采率、选矿回收率、综合利用率)以及经济、环境和社会效益。

(4)作为萤石生产大国,我国在矿山开采、加工及贸易方面逐步形成了一批有实力、有一定国际地位和相对优势的企业。从保证我国萤石行业及其下游产业健康可持续发展的战略高度出发,国家应该鼓励并扶持信誉好、有实力的企业走出国门,开拓国外萤石采矿、加工及其下游氟化工市场;同时,国内商贸企业也应该逐步增加萤石矿产品的进口。

(5)萤石作为新材料、新能源等战略性新兴产业的原材料及冶金、化工、建材等国民经济基础产业具有支撑作用的重要原材料,市场需求及价格在今后若干年内将保持持续稳定增长的态势。有理由相信,随着国家的重视及行业自律程度的提高,我国的萤石产业一定会沿着健康可持续发展的道路稳步前进。

[1] Carr.Industrial Minerals and Rocks[M].6th ed.Michigan:Nova Science Publishers Inc,1994.

[2] 中华人民共和国国土资源部信息中心.2009—2010年世界矿产资源年评[M].北京:地质出版社,2011. Information Center of Ministry of Land and Resources of People's Republic of China.2009-2010 World Mineral Resources Annual Review[M].Beijing:Geological Publishing House,2011.

[3] 国家统计局.2010年中国统计年报[M].北京:中国统计出版社,2011. National Bureau of Statistics.China Statistical Yearbook 2010[M].Beijing: China Statistics Press, 2011.

[4] 国家统计局.2011年中国统计年报[M].北京:中国统计出版社,2012. National Bureau of Statistics.China Statistical Yearbook 2011[M].Beijing: China Statistics Press, 2012.

[5] 马鸿文.工业矿物与岩石[M].3版.北京:化学工业出版社,2011. Ma Hongwen.Industrial Minerals and Rocks [M] .3rd ed.Beijing: Chemical Industry Press, 2011.

[6] 袁俊宏.我国萤石资源开发利用情况[J].有机氟工业,2005(2):27-29. Yuan Junhong.Situation of the development and utilization of fluorite resources in China[J].Organic Fluorine Industry, 2005 (2): 27-29.

[7] 中华人民共和国海关总署.2010年中国海关统计年鉴[M].北京:中国海关出版社,2011. General Administration of Customs of People's Republic of China.China Customs Statistics Yearbook 2010[M].Beijing:China Customs Press,2011.

[8] 钟江春.我国萤石资源利用概况及其发展趋势[J].化学工业,2011(12):11-15. Zhong Jiangchun.Utilization and development of fluorite resources in China[J].Chemical Industry, 2011(12):11-15.

[9] 王吉平,商彭强,牛桂芝.中国萤石矿主要矿集区及其资源潜力探讨[J].化工矿产地质,2010(2)87-94. Wang Jiping,Shang Pengqiang,Niu Guizhi.Discussion on China fluorite-concentrating areaand the resource potentialhina[J].Geology of Chemical Minerals,2010(2)87-94.

[10] 叶志平,何国伟.柿竹园浮钨尾矿综合回收萤石新工艺[J].有色金属,2005(3):70-72. Ye Zhiping,He Guowei.New technology on comprehensive recovery of fluorite from Shizhuyuan wolframite flotation tailings[J].Nonferrous Metals,2005(3):70-72.

[11] 王振亮,鲁瑞君,林天亮,等.浅谈世界萤石资源现状及萤石产业发展方向[J].非金属矿, 2013(3):3-5. Wang Zhenliang,Lu Ruijun,Lin Tianliang,et al.Disussion on the situation of the world fluorite resource and the development direction of fluorite industry[J].Non-Metallic Mines,2013(3):3-5.

[12] 周文波,程 杰,冯 齐,等.酸化水玻璃在墨西哥某高钙型萤石矿选矿试验中的作用[J].非金属矿, 2013(3):31-32. Zhou Wenbo,Cheng Jie,Feng Qi,et al.The effect of acidized water glass on beneficiation test of Mexico high calcium type fluorite ore[J].Non-Metallic Mines,2013(3):31-32.

[13] 喻福涛,高惠民,史文涛,等.湖南某铅锌尾矿中萤石的选矿回收试验[J].金属矿山,2011(8):162-165. Yu Futao,Gao Huimin,Shi Wentao,et al.Experimental research on comprehensive utilization of fluorite ore for a Lead-zinc mine tailings in Hunan[J].Metal Mine,2011(8):162-165.

(责任编辑 罗主平)

Fluorite Resources in China and its Industrial Development Status

Wang Wenli1Bai Zhimin2

(1.ChinaNon-metallicMineralsIndustryAssociation,Beijing100831,China;2.FacultyofMaterialScienceandEngineering,ChinaUniversityofGeosciences,Beijing100083,China)

Fluorspar is a rare and strategic resource.In order to realize more healthy and sustainable development of fluorite industry, and provide support for the related emerging industries and traditional industries, the distribution and characteristics of fluorite resources in China, together with the production status, the industrial policy, the market supply and demand, and the import and export features of fluorite and its downstream fluorine chemical products and their industrial development status are systematically analyzed based on brief introduction of wide applications of the fluorite.It is pointed out that the fluorite industry in our country will still remain a relatively sustainable and stable development trend under the background of stable traditional industries and rapidly-developing fluorine chemical industry.Due to the incongruously low reserve-production ratio of the fluorite resources in China, it is recommended that the state or the local government should make the prospecting efforts and progress on fluorite resources and strictly implement the market access system and the stable limit production measure to make full use of two markets both at home and abroad.By this way, the fluorite resources and its downstream industries can keep a healthy and sustainable development.Aiming at the large gap between export and import prices of fluorite resources, it is pointed out that China should promote the production of high value-added products through technological progress.

Fluorite resources, Reserves, Reserve-production ratio, Industrial development, Fluorine chemical industry

2013-12-05

王文利(1972—),男,秘书长,高级工程师。

TD871+.5,TD971+.5

A

1001-1250(2014)-03-001-09