长三角核心区就业人口格局演变研究

2014-08-08牟宇峰

牟宇峰

(中国科学院南京地理与湖泊研究所,江苏 南京 210008;福州市规划设计研究院,福建 福州 350003)

0 引言

就业人口是区域常住人口的重要组成部分,其规模、结构和分布变化既是区域发展模式变迁和产业结构演进的重要表征,也在很大程度上影响着区域资源利用、产业发展和空间布局等诸多方面。30多年来,在制度方面,制约人口迁移的约束力弱化,使就业人口可以在市场的调节下自由流动;在产业方面,产业转型升级改变了就业人口原有的发展路径。在宏观背景大变动的情况下,需要对就业人口的结构和空间布局的发展和演变过程进行梳理,总结出就业人口变动的规律和特征,从而引导就业人口合理布局,实现人口、经济和社会的协调发展。

长三角地区是我国经济发达、人口密集、就业岗位规模较大的地区之一,改革开放以来先后经历了以解决本地农村剩余劳动力为主的乡镇工业阶段[1,2],以大量外来务工人员为主的外向型经济发展阶段[3-8],目前开始转向以高层次人才为主的创新驱动发展阶段。在经济体制改革和产业结构调整等因素的影响下,长三角地区工业化进程不断加速,从而导致就业人口结构发生较大变化[9,10]。起初研究主要集中在就业人口的空间集散方面,认为上海就业人口首位度有所增强。虽然长三角各城市均具有不同程度吸纳就业人口的能力,但上海在就业人口绝对数量和相对数量中均明显高于其他城市[11]。部分学者从就业人口的产业取向方面进行研究,认为目前长三角仍以制造业为主导的第二产业就业为主,但已有向以服务业为主的第三产业转变的趋势[12]。随着研究的深入,研究视角转向就业人口流动方面。相关研究普遍认为城市间就业人口流入量差距拉大,重心发生偏移[13]。近年来,学者们认为长三角就业人口除了迁移、流动、集聚、扩散等外部属性发生变化外,其自身的属性也相应地发生变化。一是综合素质有所提高,平均受教育水平由初中提高到高中,接受过职业培训的比例显著上升[14,15];二是来源地发生变化,其吸引力的辐射范围更广阔[16,17];三是性别差异进一步拉大,男性的主导地位更明显[18]。

通过文献梳理,笔者认为目前对长三角就业人口分布和布局的研究,主要以市域为最小单元,探究就业人口的迁移规模、迁移模式、迁移机制及就业结构与产业结构关系等方面问题,缺乏对市域范围内就业人口分布变化过程和特征的研究;同时,由于选取的时间跨度短、节点少(一般为首末两个节点)、研究方法单一,导致归纳的就业人口时空特征不明显,规律性不强。为此,本文基于县域尺度1982年、1990年、2000年、2010年人口普查数据,应用产业格局分析法,从总体格局、集散格局和分工格局等方面分析长三角就业人口格局的演化过程、变化规律及其内在特征,这对引导人口合理布局、实现区域和产业空间优化调整具有现实意义。

1 研究区概况

长江三角洲地处我国东南沿海,下辖南京、苏州、无锡、镇江、扬州、常州、泰州、南通、上海、杭州、宁波、嘉兴、绍兴、湖州、舟山和台州16个市,是全国著名的旅游胜地和经济最发达的地区。两省一市面积为21.31万km2,其中核心区面积10.99万km2。至2010年末,长三角户籍人口13 595万人,实现地区生产总值86 020亿元,进出口总额14 039亿美元,固定资产投资40 878亿元,城市居民人均可支配收入27 380元,农民人均纯收入11 389元;其中,核心区户籍人口8 491万人,实现地区生产总值70 382亿元,进出口总额12 851亿美元,固定资产投资33 460亿元,城市居民人均可支配收入26 710元,农民人均纯收入12 492元。根据研究需要,本文选取长江三角洲核心区的16个市为研究区;为使研究更加深入,本文以16市下设的各区县为基本研究单元。由于研究区内县域单元数量较大,为了方便地区间的比较和总结,将其划分为:中心城市上海(包括下辖区县)、苏锡常地区(苏州、无锡、常州及下辖区县)、宁镇地区(南京、镇江及下辖区县)、苏中地区(扬州、泰州、南通及下辖区县)、浙东南地区(宁波、舟山、台州及下辖区县)、浙西北地区(杭州、嘉兴、湖州、绍兴及下辖区县)。

长三角就业人口数量庞大,且以第二产业为主。2010年长三角核心区就业人口6 324万人,占全国的8.31%,而土地面积只占全国的1.17%,单位面积的就业人口数是全国平均水平的7.12倍。其中,第一、二、三产业就业人口分别为714.5万人、3 190.9万人、2 418.94万人,三次产业就业人口比重为11.3∶50.5∶38.2,整体仍表现为劳动力密集型,就业人口结构仍为“二三一”,具有升级空间。

在整体空间格局方面,就业人口集中分布在长三角中部经济发达地区。2010年,核心区16市中就业人口最多的是上海、苏州、宁波、杭州,分别为1 251万人、663万人、498万人和494万人,所占比例分别为19.8%、10.5%、7.9%和7.8%;各城市当年GDP总量分别为17 166亿元、9 229亿元、5 163亿元和5 949亿元,所占比例分别为24.3%、13.1%、7.3%和8.4%,在16市的排名分别为1、2、5、3。在集散程度方面,各行业总体表现出较强的集聚特性。国际上公认,基尼系数在0.2以下表示分布与分配绝对平均,0.2~0.3表示比较平均,0.3~0.4表示比较合理,0.4~0.5表示差距过大,0.5以上表示高度不均衡[17]。通过对2010年核心区各行业区位基尼系数的计算,只有农业(0.40)、建筑业(0.39)和批发零售业(0.45)系数小于0.5,系数大于0.6的行业占30.1%。由此可知长三角各行业人口区位基尼系数整体偏高,趋同性较弱,属于集中型。在分工格局方面,地区专业化水平差异大,以上海为核心的综合专业化特征突出。2010年,专业化水平最高的兴化市是专业化水平最低的余杭区的7倍。通过加权相对规模后计算的2010年综合专业化指数表明,上海、常州和镇江等地指数值较高。总体看,综合专业化主要集中分布在上海周围及上海至南京一带,即良好的区位、便利的交通促使这些地区成为综合专业化水平较高的地区。

2 数据来源与方法

2.1 数据来源与处理

本文最小统计单元为区县尺度,采用的数据主要来源于各省(市)、区(县)的1982年、1990年、2000年和2010年全国人口普查数据以及相关年份各城市的统计年鉴。人口普查中将从业人口分为13个行业,为使研究更加清晰,将各行业划分为两个层次。第一个层次是将13个行业划分到三次产业中:第一产业包括农业,第二产业包括工业和建筑业,第三产业包括剩余10个行业。第二个层次是将13个行业划分为农业、工业、建筑业、生产性服务业、生活性服务业和公共性服务业6大类:生产性服务业包括交通运输与仓储业、金融保险业、科学研究等,生活性服务业包括批发零售与餐饮业、房地产业、文体和娱乐业,公共性服务业包括卫生、社会保障和社会福利业、水利、电力和公共设施管理业、居民服务和其他服务业。

2.2 研究方法

2.2.1 总体格局研究方法 首先,确定主要指标的含义,用表示地区j(j=1,2,…,N)产业i(i=1,2,…,M)的人口数,表示地区j的人口数,表示全区域产业i的人口数量表示全区域所有行业的总人口数。定义两个份额指标,其中产业份额指标表示为:

地区份额指标表示为:

2.2.2 集散格局研究方法

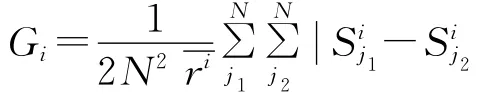

(1)区位基尼系数Gi:用来衡量就业人口的地理集中程度,取值范围为[0,1],0表示人口分布完全均衡,1表示人口全部集中在一个地区。公式如下:

式中:j1、j2分别表示两个不同的地区;分别表示地区j1、j2产业i所占的人口份额表示全区产业i的平均人口份额;N表示地区数量。

(2)偏离份额:采用偏离份额法分析行业人口的集聚和扩散特征,公式如下:

2.2.3 分工格局研究方法

(1)地区专业化指数:为测量地区间产业人口结构的差异,基于Krugman地区专业化指数,构建专业化指数KSj,反映专业化的相对情况。公式如下:

式中:KSj取值范围为[0,2],0表示地区j的就业结构与全区域的就业结构完全相同,2表示地区j的就业结构与全区域的就业结构完全不同,指数越高表示地区专业化程度越高。

(2)行业专业化指数:为保持一致性,仍采用Krugman专业化指数公式,只是将i与j对换,即得到行业专业化指数,计算公式不具体列出。

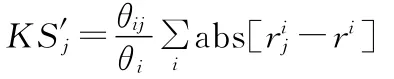

(3)综合专业化指数:Krugman专业化指数并没有考虑区域内就业的绝对规模。一方面,某区域内专业化指数可能很大,但就业规模很小;另一方面,某区域内就业规模很大,但专业化指数很小。为此引入综合专业化指数KS′j,来验证各地区参与不同行业的分工情况。公式如下:

式中:θij表示区域j行业i的地均人口数,即人口密度;θi表示全区域行业i的人口密度。

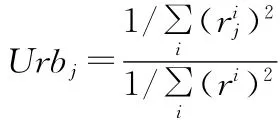

(4)区域多样化指数Urbj:

3 就业人口布局演化过程分析

(1)总就业人口。就业人口总量逐年增加,中心由东向西偏移。1982年长三角核心区就业人口仅为4 290万人,1990年增至4 810万人,进而增至2000年的5 160万人,2010年的6 324万人,28年间就业人口增长了47.41%。16个城市就业人口均表现为增长态势,就业人口增长最多和增长最快的城市均为上海,增长765万人,增加1.8倍。94个区县中除35个区县出现就业人口减少外,其余大部分区县呈现增长态势,并且增长的绝对和相对数量均远远超过其减少的程度。1982年就业中心主要集中在上海市辖区和通州等沿海区县,其中,上海市辖区最多,达330万人;1990年中心向西部移动,迁移到苏锡常市辖区,三地就业人口分别增加30万人、20万人和15万人;2000年苏锡常的中心地位更加稳固,并向南延伸到杭州市区,四地就业人口占区域比重高达10.96%;2010年长三角中部的就业核心地位更加突出,并进一步向西延伸到南京市辖区。

(2)第一产业就业人口。第一产业就业数量减少,比例下降,中心分布范围缩小,并由中部移向南北两侧。长三角核心区第一产业就业人口由1982年的2 324万人减至1990年的2 261万人,进而减至2000年的1 615万人,到2010年仅剩715万人。同时,一产比重也逐年萎缩,由1982年的52.7%降至2010年的11.3%。16市均有不同程度的减少,其中减少最多的是苏州,28年减少163万人;94个区县中,除崇明、宝山等个别区县外,一产就业人口普遍减少。1982年一产就业人口主要集中在常州市辖区、昆山市、湖州市辖区、杭州市辖区及南通下辖区县等长三角中部和东北部地区;到1990年中部和东北部就业集中区范围缩小,常州市辖区、湖州市辖区和杭州市辖区等区县的就业中心性明显减弱;2000年以后中部地区的就业中心地位不复存在,临海市、黄岩区和温岭市等南部区县取而代之。

(3)第二、三产业就业人口。第二、三产业就业数量增加,比例提高,中心由苏锡常地区向西北-东南方向延伸。1982年核心区第二、三产业就业人口分别为1 463万人和567万人,到2010年分别增至3 191万人和2 419万人;其所占比例也由1982年的34.1%和13.2%增至2010年的50.5%和38.3%。由此可知,第三产业就业增长速度始终快于第二产业。1982-2010年,16市第二、三产业就业人口均有不同程度提高,其中以上海最为突出,分别增长373万人和496万人;此外,杭州、宁波、苏州、南京等地增长程度也较大。第三产业就业人口在各区县中均表现为增长趋势;第二产业中,除上海市辖区、南京市辖区等17个区县减少,大部分区县为增加。1982年第二、三产业就业人口主要分布在苏锡常地区,三地市辖区总量为162万人和44万人,占比为11.0%和7.8%;1990s就业人口集中区扩展到周边的常熟市、张家港市、江阴市和宜兴市等地;至2010年,南京市辖区和上海市辖区县等地成为新的二、三产业就业集聚区,此时形成了沿南京—苏锡常—上海一线走向的第二、三产业就业人口集聚轴。

4 就业人口的格局特征

4.1 行业格局

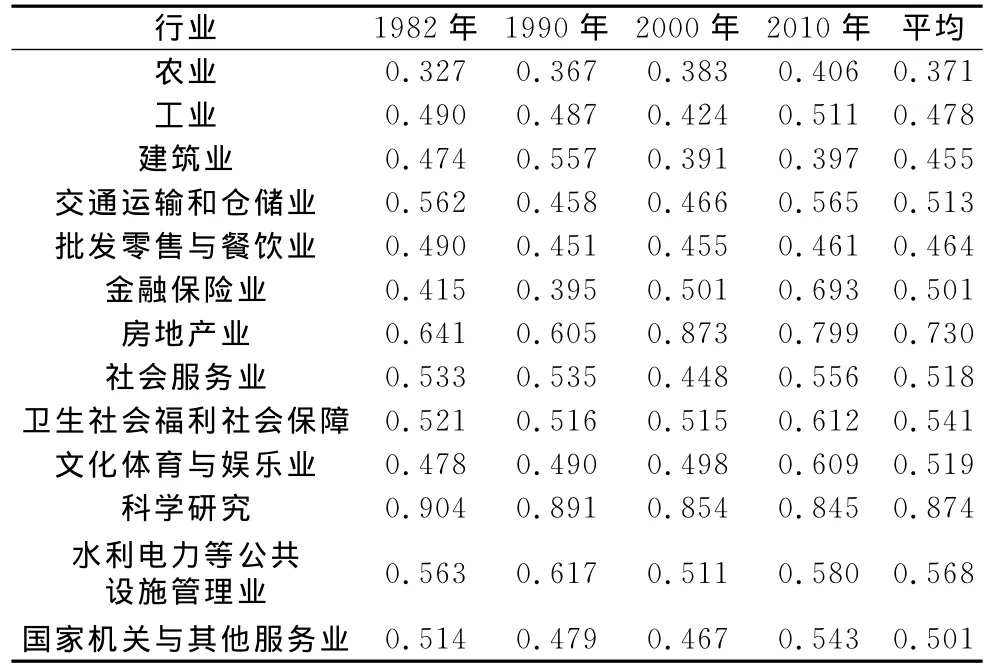

(1)集聚程度整体上先扩散后集聚,但各行业差别较大。从变化趋势看(表1),1982-2000年行业人口总体集聚格局不断减弱,基尼系数由1982年的0.532降到2000年的0.522;2000-2010年集聚程度提高,到2010年基尼系数提高到0.583。1982-2000年,交通运输和仓储业从业人口的扩散程度最大,但其变化过程包括3种类型:一是集聚程度一直减弱的行业,主要包括工业、卫生和社会保障、科学研究、国家机关和其他服务业;二是集聚程度先增后减的行业,主要包括建筑业、批发零售与餐饮业、社会服务业、公共管理业;三是集聚程度先减后增的行业,以交通运输和仓储业为代表。2000-2010年,仅有30%左右行业的基尼系数表现出下降趋势,而且基尼系数上升程度是下降程度的6倍。

表1 长三角各行业人口区位基尼系数变化Table 1 The Gini-coefficient change of each industry area in Yangtze River Delta

(2)行业专业化水平变化不一,其中农业专业化水平持续提高,大部分公共性服务业专业化水平逐渐降低。1982-2010年,长三角不同行业就业人口的专业化水平差异较大,其变化趋势主要分为一直增加、一直减小、先增后减和先减后增四大类。先减后增型主要包括交通运输和仓储、批发零售与餐饮、金融保险、卫生和社会保障以及其他服务业,说明在这段时期内以上行业首先在长三角各地区蓬勃发展,后受到竞争压力的影响,部分地区被迫停产,相关行业人口向少部分地区集聚。先增后减型行业主要有工业、建筑业、房地产业,这些产业最初主要分布在大城市或特大城市,集聚程度较强;随着城市建设步伐的加快,中小城市上述产业的发展速度逐渐提高,缩小了与大城市之间的差距。一直增加的产业只有农业,因为随着产业调整升级和专业化程度不断加深,农业主要布局在主要的农业生产基地,现代化和机械化管理提高了农业生产率。与之相对应,社会服务业、科学研究和水利电力等行业的地方专业化水平有所降低,这说明长三角范围内社会公共服务业得到了全面发展。

4.2 空间格局

(1)单中心向多中心格局演变。1982-1990年上海就业人口的中心地位突出,首位度很高,明显高于其他地区。这是由于改革开放后,上海凭借其优越的地理区位以及原有的经济基础和国家给予的相关优惠政策,使相关产业迅猛发展,从而创造了大量的就业岗位,吸引大量就业人口涌入。1990-2000年,上海就业人口的核心地位在原有基础上进一步提升,但首位度有所下降。其主要原因:一是1990年浦东开发后,吸引了大量外资,促使原有产业蓬勃发展;但在产业结构升级的过程中,以制造业为代表的对劳动力吸纳较多的第二产业逐渐向长三角其他地区转移,导致就业人口增加的后劲不足。二是周边二线城市乡镇企业和民营企业在经过改革开放前20年的能量积聚期后取得了长足的发展,从而使上海与江浙之间就业人口的差距缩小。2000-2010年,以上海为中心的单中心格局向以上海、南京、苏州、无锡、常州、杭州为代表的多中心格局转变。同时,中等城市吸纳就业人口的能力不断增强,到2010年以江阴、常熟、张家港、昆山为代表的中等城市就业人口增长率已经超过大城市。总之,一方面,就业人口表现出由单中心向多中心格局转变,即由以上海为中心的传统型逐渐转变为以上海、苏锡常、南京和杭州为中心的现代型;另一方面,点状格局逐渐被带状格局所取代,即就业人口由最初主要集中在几个大城市,发展为向沿沪宁、沪杭、杭甬和沿江等发展轴集聚。

(2)前期以全域人口移入为主,后期以宁镇和苏中人口移出为主。区位基尼系数显示长三角地区就业人口2000年前以扩散为主,2000年后以集聚为主。由于1982-1990年扩散现象更为明显,因此选择1982-1990年和2000-2010年两个时段运用偏离份额法计算各时间断面各行业人口的DIFi值,根据偏离份额计算各地区移入、移出行业类型及人口数。1982-1990年,长三角各地区无论从行业还是就业人口数量上均表现出移入特点。其中,上海13个行业中有11个表现出移入态势,移入人口超过140万人,为六大地区之首。从移入行业的数量看,宁镇和苏中地区均移入11个行业,其集聚性较强,但原因不甚相同:宁镇以良好的工业基础吸引了就业人口,苏中则由于农业基础雄厚、工业基础薄弱、就业人口有机构成低、后发增长率较高等因素吸引了就业人口。与上述3个地区相比,苏锡常、浙东南和浙西北就业人口相对移入。其中,苏锡常地区和以杭州为核心的浙西北地区的人口集散趋势类似,其相对移出的行业为农业、建筑业和公共管理业;而浙东南地区相对移出的行业以工业为主,其余行业均表现为移入。2000-2010年,各地区行业人口的集散程度明显变化。首先,上海在产业升级和产业空间布局调整的要求下,第二产业就业人口明显下降。宁镇行业人口移入和移出数量基本平衡,其移出的行业主要集中在第一产业和第二产业;苏中地区的变化最为显著,是移入和移出行业唯一出现倒挂的地区,且移出行业数量超出移入行业一倍多,其移出产业除第一产业和第二产业外,生产性服务业所占比重也较大。虽然苏锡常、浙东南和浙西北移入行业数量仍远多于移出行业,但产业类型发生了变化,并且净迁移人口由相对迁入转变为相对迁出。总体而言,前期以迁入为主,后期以迁出为主,但这并不与人口先扩散后集聚的空间分布格局矛盾。原因是,前期各地区均表现出强烈的人口迁入态势,因此在全局上仍然表现为空间扩散;后期不同地域就业人口迁移程度和方向均表现出明显的差异性,因此在全局上体现为相对集聚态势。

(3)除上海、嘉兴、湖州等少数城市外,大部分城市地方专业化水平均有不同程度增强。对16市1982-2010年地区专业化指数分析可知,大部分城市的专业化水平有所提高。2010年就业人口专业化水平最高的是南通(0.611)和舟山(0.353)。南通作为中国首批对外开放的港口城市,机械、船舶和纺织业一直是主导产业,各产业均属于劳动密集型产业,因此需要的产业人口较多,专业化程度较高;舟山作为海岛城市,主导产业明确,特别是2000年以后,将海产品的加工制作和海洋旅游作为城市发展的支柱产业,使其专业化水平更高。与此同时,上海、嘉兴、湖州、绍兴等城市的地区专业化指数有所下降,其原因是随着城市和产业规模的不断扩大,产业由原来的单一型向多元化发展,城市的功能越综合,产业的地区专业化水平就越低。县域单元的专业化水平更高,有相当一部分地区的专业化指数在0.6以上,个别地区甚至超过0.9;同时,其提升幅度也较大,专业化指数提高0.2以上的超过1/3,提高程度最高的是启东市和三门县,均超过0.5。从时间层面看,大部分县区的专业化水平逐年提高,说明市场机制对资源配置的作用越来越强,各地区按照自身的产业基础和经济社会环境发展特色产业,把优势产业做得更大更强。

(4)专业化与多样性并存。长三角区域多样性指数经历了先降后升的过程。改革开放之初,受市场规模小、机制不健全和全球化不深入等因素影响,各地区产业专业化水平不高,产业和人口都表现为多样性特征。此后,各地区为能更好地生产和发展,必须依托自身优势产业,建立与其他地区差异明显的特色产业,增强自身的竞争力,这在客观上阻碍了多样性发展趋势。但随着改革的深入,各地区纷纷借助融资来壮大自身的产业规模,市场不断规范、机制不断完善、全球化不断深入,加之上海等核心城市的扩散作用日趋强烈,使周边地区与其合作更加紧密。一方面增强了大城市产业和人口的多样性;另一方面促进了周边区县的专业化水平,一旦专业化市场成熟,将会吸引更多生产要素集聚,从而引导和带动其他产业和人口的发展。最终使就业人口格局在地级市和大区层面上表现为多样性,在区县层面上表现为专业化。

5 结论与讨论

长三角就业人口产业演变过程可以概括为:总就业数量逐年增加,中心由东向西偏移;第一产业就业数量减少,比例下降,中心分布范围缩小,并由中部移向南北两侧;第二、三产业就业数量增加,比例提高,中心由苏锡常地区向西北-东南方向延伸。长三角就业人口行业演变特征可以总结为:集散程度整体上先扩散后集聚,但各行业差别较大;行业专业化水平变化不一,其中农业专业化水平持续提高,大部分公共性服务业专业化水平逐渐降低。长三角就业人口空间演变特征可以描述为:单中心向多中心演变;前期以全域人口移入为主,后期以宁镇和苏中人口移出为主;除上海、嘉兴、湖州等少数城市外,大部分城市地方专业化水平均有不同程度增强;专业化与多样性并存。本文将经典产业空间格局演变的研究方法引入到就业人口的研究中,丰富了就业人口的研究方法。实践证明,此方法切实可行,达到了研究所预期的效果,值得推广。

本文对就业人口格局演变机理的分析不够深入,只是定性的对产生原因做以诠释,缺乏定量研究加以验证,并且其解释也不够全面,有待进一步挖掘。其次,就业人口格局变动所产生的效应如何,本文并未涉及,这是今后研究的重点。

[1] 温铁军.解读苏南[M].苏州:苏州大学出版社,2011.

[2] 唐岳良,陆阳.苏南的变革与发展[M].北京:中国经济出版社,2006.

[3] 石奇.基于要素供给条件变化的产业发展成本研究——以“外资代工模式”的长三角制造业为例[J].中国工业经济,2010(8):140-149.

[4] 张娟.长三角地区外资、外贸与经济增长关系研究——基于协整和Granger因果关系分析[J].开发研究,2008(5):21-24.

[5] 徐燕.利用外商直接投资与长三角产业竞争力的提升[J].国际商务研究,2005(3):23-26.

[6] 张弘.开发区带动区域整体发展的城市化模式——以长江三角洲地区为例[J].城市规划汇刊,2001(6):65-80.

[7] 刘卫东,彭俊.长江三角洲开发区建设与发展的比较研究[J].长江流域资源与环境,2001(5):385-392.

[8] 刘伟奇.开发区与城市的空间效益比较研究——以长三角地区为例[J].现代城市研究,2011(10):42-47.

[9] 李平华,于波.改革开放以来长江三角洲经济结构变迁与城际联系特征分析[J].经济地理,2005,25(3):362-365.

[10] 陈建军.长江三角洲地区产业结构与空间结构的演变[J].浙江大学学报(人文社会科学版),2007(2):88-98.

[11] 朱宝树.长三角城市圈的就业迁移和人力资本差别效应[J].华东师范大学学报(哲学社会科学版),2005(3):75-81.

[12] 俞晓晶.长三角地区产业结构与就业结构关系的实证分析[J].科技与产业,2010(6):1-5.

[13] 段学军,张伟,田方.长三角地区一体化背景下的人口优化布局研究[J].长江流域资源与环境,2012(7):789-796.

[14] 赵利,姜均武.中国技术进步对劳动力素质影响的实证研究[J].经济经纬,2011(2):82-85.

[15] 王大高.现阶段农村劳动力素质的状况及提高的途径[J].经济问题,1997(2):17-21.

[16] 丁金宏,刘振宇,程丹明,等.中国人口迁移的区域差异与流场特征[J].地理学报,2005,60(1):106-114.

[17] 丁金宏.中国人口省际迁移的原因别流场特征探析[J].人口研究,1994(1):14-21.

[18] 林耿.广东省就业空间的性别化及权力特征[J].地理学报,2010,65(4):427-442.