调控通货膨胀率目标下我国货币政策工具搭配

2014-08-08李佳

李 佳

(重庆工商大学 数学与统计学院,重庆 400067)

在市场经济体制下,中央银行须根据经济社会的总供需状况,适时适度地运用货币供给速度、存款准备金率和利率等货币政策工具来控制货币数量、调节商业银行的信贷规模和引导整个市场的经济活动,以达到促进经济增长、稳定物价、扩大就业和实现收支平衡的宏观经济目标.然而,对货币政策工具的作用及效果,经济学理论界的观点不尽一致.以Friedman为代表的一些经济学家认为公开市场业务能及时、主动、精确地影响货币供给量[1];Horvitz认为准备金率的变动会严重影响准备金数量及货币供给量,其效果明显、收效迅速[2];凯恩斯主义则认为,央行可以确定利率水平并进行有效的调控管理,通过生产和收入水平的变化来影响货币需求,进而影响货币供给,鉴于此,凯恩斯主义将利率作为货币政策的中介目标[3].然而,20世纪80年代后,西方国家的货币政策逐渐以通货膨胀率作为中介目标,并致力于将通货膨胀率保持在适度的低水平上[4].在以通货膨胀率作为目标的框架下,中央银行通常会设定具体的通货膨胀的目标区间和实现时间,并选择逆风向而行的货币政策工具,以确保实现调控通货膨胀率的目标.

近年来,国内一些文献大致分析了通胀率、物价水平及存款准备金率、货币供给量等之间的关系.比如,刘吉、吉慧鸿[5](2009)通过协整检验和Granger因果检验对中国CPI的短期影响因素进行了计量分析.结果表明,上个月的法定存款准备金率对CPI有负影响.吕建黎[6](2007)对CPI和存款准备金率两者之间的变动规律进行了实证研究.结果显示,在过去的两年时间内,我国居民消费价格指数和存款准备金率的变动基本呈线性正相关关系.另外,谢平[7](2004)通过Granger检验和相关分析,提出中国应增加央行国债持有量,以挤占不断增加的外汇占款.在货币供给量与物价水平之间的关系方面,潘明霞[8](2004)运用协整检验和误差修正模型,得出的结论是在相同的体制条件下,我国的物价和货币产出比率(M/y)密切相关,存在着动态均衡关系;就短期而言,对物价上涨的推动作用不完全取决于货币供给本身.

由此可见,国内已有的实证研究文献多是分析货币政策的单一选择对通胀的治理效果,缺乏对货币政策搭配使用调控通胀的研究.在研究方法上,多是采用格兰杰因果检验、协整、误差修正、脉冲响应分析、方差分解等方法建立线性回归模型来进行分析,缺乏对通货膨胀率和货币供应量之间的非线性关系研究,而这种非线性关系在实证分析中却是比较显著的.基于此,选取2007年1月到2012年12月的月度时间序列数据,采用门限回归的方法,以存款准备金率为门限变量,建立门限回归模型,研究在高低两种不同的存款准备金率的体制下,通货膨胀率和货币供应量增长率之间的非线性关系,并说明如何配合其他货币政策,来调节货币供应量,进而达到调控通货膨胀率的目标.

1 货币政策工具与通货膨胀调控

货币政策工具主要包括再贴现率政策、公开市场业务、调整存款准备金率等.对通货膨胀合理调控的前提之一是货币政策工具和通货膨胀之间存在稳定、可预测的关系.宛旭明[9](2004)指出由于大量资金从银行流向非存款性金融机构和资本市场,绕开了存款准备金率的约束,使得存款准备金制度的作用力度减弱.阮小莉[10](2004)则强调公开市场业务是最重要的货币政策工具,是决定基础货币变动的基本因素,也是货币供应波动的主要根源.而再贴现率政策对央行具有一定的被动性,因此在实施的过程中也会受到限制.可见,单一的货币政策工具各有利弊,若搭配使用可相互弥补,效果更佳.

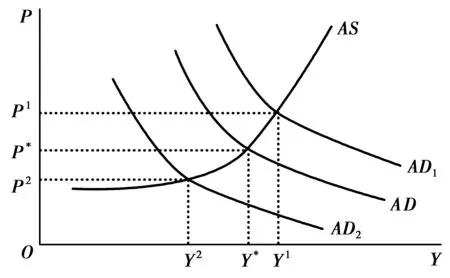

图1 AD-AS曲线

通过AD-AS曲线(总需求-总供给曲线)可以分析货币政策通过变动货币供给推动总需求曲线的移动,进而调节物价水平的理论机理.如图1所示.当经济出现通胀紧缩时,则采用扩张性的货币政策,比如降低存款准备金率,降低再贴现率,在金融市场上买进有价证券等,这时货币供给量就会增加,由于受到货币增加的冲击,AD曲线就会向右上方移动到AD1曲线的位置,与AS曲线形成新的交点,这时物价水平上升到P1,从而缓解通货紧缩的压力.当通货膨胀率较高时,国家为了降低物价,则会采用紧缩的货币政策,例如提高存款准备金率,提高再贴现率,迫使金融机构紧缩信贷规模,或者在金融市场上出售有价证券,减少社会上的基础货币供应量.这时AD曲线就会向左下方移动,价格下降到P2,起到抑制通货膨胀的作用.

2 样本来源与变量选取

此处,选取2007年1月到2012年12月的月度数据,选取的变量为存款准备金率(q),货币供应量M2,环比增长率(DM2),通货膨胀率(π);其中存款准备金率的数据来自中国人民银行官方网站,并利用时间进行了加权平均处理,得到月度数据;货币供应量M2来自中经网《中国经济统计数据库》,并用以2006年为基期的居民消费价格指数(CPI)进行了价格平减,继而用Eviews6.0进行了X-12季节调整,最后得出M2环比增速;通货膨胀率采用以2006年为基期的消费物价指数(CPI)来衡量,在经季节调整以后,通货膨胀率π为当月CPI(2006年=100)/上月的CPI(2006年=100)-1.

为了分析通货膨胀率目标下的货币政策搭配,在门限回归模型中,将存款准备金率作为门限变量,通货膨胀率π作为被解释变量,货币供应量环比增速DM2作为解释变量.

之所以选用存款准备金率作为门限变量,是因为在调控货币供应量方面,存款准备金率的可操控性比较强,政策效果较为显著;而另一调控信贷的指标变量—利率则由于受央行主观调控性影响较大,并且尚未达到市场化,政策调控效果可能不显著,不宜作为该模型的门限变量.

3 估计和检验

3.1 模型建立和估计

由于在传统的线性模型框架内,无法解释在不同的存款准备金率下,货币供应量和通货膨胀率之间的关系.此处基于中国2007年1月到2012年12月的月度时间序列数据研究通货膨胀率、货币供应量增速以及存款准备金率之间的非线性关系.此处设定的模型是Hansen(1999,2000)提出的两体制门限回归模型[12,13],即

yt=β1xt+e1t,qt≤γ

(1)

yt=β2xt+e2t,qt>γ

(2)

其中,yt为被解释变量,xt为解释变量,eit为残差项,γ为门限值,qt为门限变量.上述模型表示当门限变量qt不大于门限值γ时,回归模型为(1),当门限变量qt大于门限值γ时,回归模型为(2).设I(·)为示性函数,当qt≤γ时,I=1,否则I=0.则式(1)和式(2)改写成式(3)形式:

yt=β1xtI(qt≤γ)+β2xtI(qt>γ)+et

(3)

β1,β2和γ均为待估参数.

3.2 门限效应检验及门限值个数的确定

当得到门限估计值γ后,需要进一步检验门限效应是否存在.但门限效应的检验与一般的假设检验不同,原因是在无门限效应的零假设条件下,门限参数无法识别,造成传统的检验统计量的大样本分布并不服从χ2分布,而是受到冗余参数影响的“非标准分布”,使得分布的临界值须模拟得到[13].

对于单门限模型,Hansen(1999)构造了LR统计量[11]:

(4)

检验假设

由于零假设下模型不存在门限效应,即门限值不可识别.为此,利用Hansen(1999)的自举方法可得到LR统计量的经验分布.如果LR1大于经验临界值,则可推断门限效应是显著的,即推断模型中存在1个门限值[14].

为了能够确定门限回归中门限值个数,可以分别使用Hansen(1999)的LR的统计量

(5)

(6)

检验假设

3.3 门限估计值置信区间的构造

Hansen(1999)对于门限回归模型而言,构建了门限值γ的似然比LR统计量:

(7)

门限值检验的假设

H0:γ1=γ0,H1:γ1≠γ0

4 实证分析

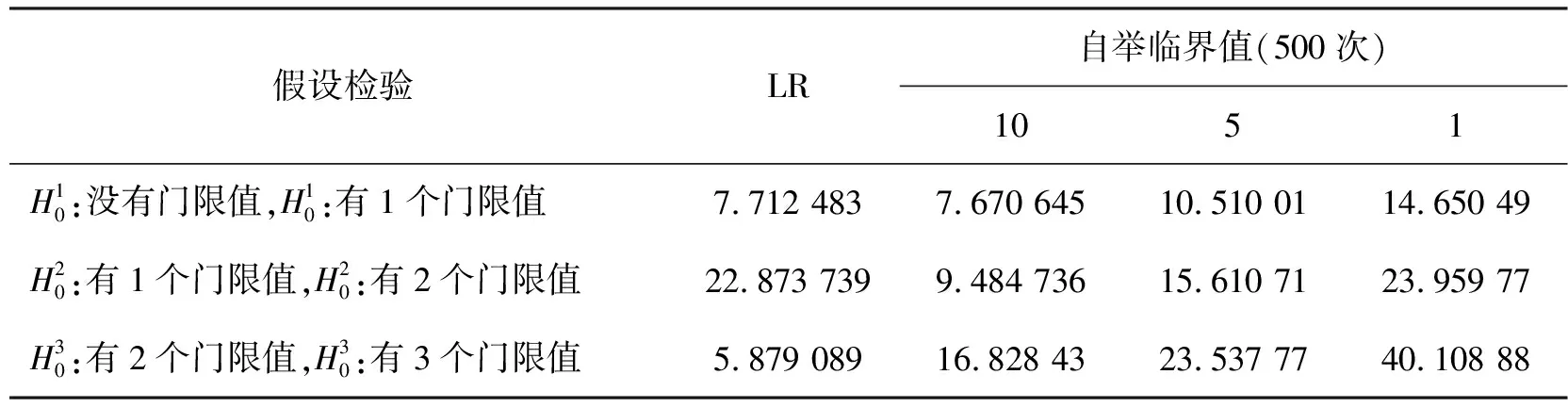

基于门限回归模型(3),得到门限估计值分别为15%和15.1%.从表1可以看出,在90%的显著性水平下,LR统计量拒绝了没有门限值的零假设.虽然假设检验接受了有2个门限值的假设,但是这时在固定第一个门限值之后得到的第二个门限值的估计值为15.1%,两个门限值的差距小于调控的最小幅度0.5%,所以,此时等同于只有1个门限;并且,3门限的检验也是不显著的.因此,最终确定为1个门限,门限值为15%.

表1 门限效应显著性的检验结果

估计的门限回归模型是

πt=0.310 8DM2tI(qt≤15)-0.031 3DM2tI(qt>15)+εt

(8)

从门限回归模型(8)可见,通货膨胀率和货币供应量增长率之间存在显著的非线性关系,按照存款准备金率的水平,货币供应量增长率对通货膨胀率的影响过程可以分为两个不同的体制:当存款准备金率不超过15%时,货币供应量的增长会推高通货膨胀率的水平,通货膨胀率π对货币供应量增长率的反应系数为0.31,两者同向变化;当存款准备金率大于15%时,货币供应量的增长会降低通货膨胀率水平,货币供应量增长率的通货膨胀效应约为-0.03,二者呈反方向变动关系.

由上述分析,可以得出如下两方面的结论.

(1) 当存款准备金率不超过15%时,即在较低的存款准备金率水平下,由于较低的准备金率会释放相对较多的流动性货币,会导致货币供给大于货币实际需求,进而引起通货膨胀,这主要是货币现象引起的通货膨胀.这时要搭配其他货币政策的使用,比如提高再贴现率,卖出有价证券等手段来控制货币供应量的增速,进而抑制通货膨胀.当存款准备金率大于15%时,即在较高的存款准备金率水平下,由于较高的准备金率会冻结一部分货币资金,进而限制商业银行的贷款量.这会导致商业银行提高企业的贷款利率,从而提高企业的生产成本,这无疑会提升产品的价格,引发成本推动型通货膨胀.这时要搭配其他货币政策工具,比如降低再贴现率,公开市场业务等,通过买进有价债券等政策手段提高货币供应量增长率,来控制通货膨胀.考虑到货币供应量增长率的通货膨胀效应,在这种低水平存款准备金率下,通过降低货币供应量增长率来抑制通胀效应的效果要显著一些.

(2) 在保持M2增长率不变时,在通货紧缩的情况下,应将存款准备金率控制在15%以下,以有效改善通货紧缩的状况;在通货膨胀情况下,将存款准备金率提高到15%以上,这样可以实现抑制通货膨胀的目标.考虑到货币供应量增长率的通货膨胀效应较大,所以在通货紧缩时调低存款准备金率调控物价的效果要比通货膨胀时调高存款准备金率的效果更显著一些,即在货币供应量增长率保持不变时,存款准备金率调控通货膨胀率的效果具有非对称性.

5 建 议

为应对通胀压力,央行频繁使用法定准备金率工具加强对货币供应量的冲击力度,但是单纯调整存款准备金率,很难从根本上解决经济运行中的问题.

首先,要考虑存款准备金率的调整区间,根据实证分析,在不同的存款准备金率水平下,货币供应量增长率对通货膨胀率的影响过程可以分为两个不同的体制,其门限值为15%;在两种不同的体制下,货币政策的通货膨胀效用是相反的,在制定相关政策时要根据不同的经济状况使用相应的货币政策手段.

其次,由于我国目前的存款准备金制度并不完善,比如央行对存款准备金付息的利率仍相对较高,这样会在一定程度上造成超额准备金的居高不下;再如差别存款准备金制度仍需进一步改进,应该按照金融机构的存款流动性和风险程度为其制定相应的法定存款准备金比率,提高法定准备金率工具的有效性.这些缺陷都会影响存款准备金制度的政策效应.

所以要有效调控通货膨胀率,不能仅仅依赖存款准备金率的调整,央行要运用多种货币政策组合,比如加强市场业务操作的公开,增强利率的市场调节能力等,通过政策组合调节货币供应量,进而达到调控通货膨胀率的目的.此外,还要密切配合相关宏观调控政策,多方面多角度地提高市场对政策的认识和预期水平.

参考文献:

[1] 胡海鸥,祝小兵,周延军.当代货币金融理论[M].上海:复旦大学出版社,2000

[2] 霍维慈.美国货币政策与金融制度(下)[M].北京:中国财政经济出版社,1980

[3] 王文平.货币政策中介目标的选择:利率还是货币供应量[J].经济理论与政策研究,2008(1):48-65

[4] 蔡洋萍.通货膨胀目标制下基于模型不确定性的最优货币政策研究[D].长沙:湖南大学,2010

[5] 刘吉,吉慧鸿.法定存款准备金率对CPI影响的实证分析[J].财会研究,2009(18):73-75

[6] 吕建黎.我国CPI与存款准备金率变动规律的实证研究[J].科技信息,2007(36):216

[7] 谢平.中国货币政策分析:1998-2002[J].金融研究,2004(8):1-20

[8] 潘明霞.我国货币供给和物价关系的实证研究[J].内蒙古财经学院学报,2004(2):29-32

[9] 宛旭明.我国货币政策工具运用的思考[J].理论与实践,2004(1):10-12

[10] 阮小莉.剖析我国三大货币政策工具[J].广西社会科学,2004(12):71-72

[11] HANSEN B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999(93):345-386

[12] HANEN B E.Sample Splitting and Threshold Estimation[J].Econometrica,2000(68):575-603

[13] 封福育.名义利率与通货膨胀:对我国“费雪效应”的再检验——基于门限回归模型分析[J].数量经济技术经济研究,2009(01):93-94

[14] 白仲林,赵亮.我国通货膨胀率的最优目标区间几何[J].统计研究,2011(6):6-10