湖南省上市公司资产结构与公司绩效的相关性研究

2014-08-08杨远霞

杨远霞

(湖南涉外经济学院商学院,湖南长沙,410205)

资产结构与公司绩效有着密切的联系,合理的资产结构可以提高企业营运能力,从而提高公司绩效。近年来,资本结构问题越来越受到学者们的关注,成为研究的热点问题,但对于资产结构与公司绩效关系的研究却较少,而研究样本主要集中在全国上市公司,对湖南省上市公司资产结构与公司绩效关系的研究目前尚无研究成果出现。因此,本文选择湖南省上市公司资产结构与公司绩效的关系进行研究。

一、文献综述

20世纪50年代以来,国外研究资本结构与公司绩效相关性的文献较为丰富,但研究资产结构与公司绩效关系的文献则较少。从国外已有的相关研究文献看,国外对资产结构与公司绩效的相关性研究主要集中在现金持有量与公司绩效的关系方面。Sonen 和Aggarwal用不同国家的样本进行了研究,认为现金管理在不同国家之间效果是不同的,而且企业的规模大小也对其有影响[1]。Czyzewski和 Hicks对资产结构和现金持有量如何影响资产收益率进行了研究,结果表明,具有高资产收益率的企业也相应具有高现金资产比例。同时,这类企业除现金、存货外的其他流动资产也占有相对较高的比例,存货和固定资产则占有相对较低的比例[2]。Dittmar,Mahrt-smith等用来自 45个国家11 591家企业的资料进行研究后发现:较大规模的企业持有较少的现金,盈利的企业持有较多的现金[3]。Agiomirgianakis,Voulgaris以希腊制造业为例,采用回归模型分析的研究结果表明,固定资产和投资的增加、公司规模、公司负债、以及资产管理效率影响着公司的收益率[4]。

近年来,国内学者虽然对企业资产结构问题有所关注,但研究资产结构与公司绩效关系的文献仍较少,且结论不一致。李松敏通过分析上市公司资产质量、资产结构和资产营运状况对公司绩效的影响,得出三者均与公司绩效显著正相关[5]。钭志斌对27家上市汽车生产企业的统计分析表明,当前上市汽车生产企业固定资产结构与企业经营绩效呈负相关关系[6]。覃智勇和刘卫通过对广西省上市公司资产结构与公司绩效相关性的实证研究,得出流动资产比率与公司绩效呈显著正相关关系,而固定资产比率和无形资产比率和企业业绩呈负相关关系[7]。顾水斌以沪深两市普通机械制造业2006年的数据为基础进行了实证研究,结果显示流动资产所占比重较大,但其与公司绩效关系不显著[8]。贺琼、胡雅琴以沪深两市 2007—2008年 47家上市发电企业为研究对象,研究发现,我国发电企业的资产结构与公司绩效具有相关性,但不显著,其中流动资产比例、无形资产比例与公司绩效呈弱负相关,固定资产比例与公司绩效呈弱正相关关系[9]。孟双武的研究发现,现金持有量越少,投资支出越大,企业经营绩效越高[10]。赵息等研究发现,公司规模与公司绩效呈显著正相关系[11]。周江燕以中国资本市场数据为例,通过对知识产权价值与企业业绩的相关性研究,发现企业知识产权对企业盈利能力有着显著的影响作用,大于其他无形资产对企业业绩的影响[12]。

综上所述,国内外对资产结构与公司绩效关系的研究没有形成一致的结论。另外,目前国内的相关研究多以我国上市公司整体或以行业作为研究对象,而对于省级区域的研究较少。因此,本文选取湖南省上市公司2003—2012年间的数据,对其资产结构与公司绩效的相关性进行研究,以充实和丰富已有的研究成果,同时也为湖南省上市公司优化资产结构,提高公司绩效提供经验证据。

二、理论分析与研究假设

资产结构是指企业资产中各种资产所占的比重。常用的资产结构指标有固定资产与总资产之比、流动资产与总资产之比、流动资产的内部结构等。资产结构对企业资产的流动性以及企业的收益和风险都会产生影响,不同的资产结构反映了企业不同的经营策略,直接影响企业的经营绩效。资产结构安排合理,可以提高企业的营运能力,进而可以提高企业的盈利能力和偿债能力。

流动资产是企业资产的重要组成部分,是企业平稳经营的重要基础。固定资产是企业创造价值的主要动力,其所占比例高低,直接影响企业的长期获利能力。根据风险与报酬权衡原理,企业资产结构中,流动资产所占比重越大,资产的流动性越强,风险性越小,收益性越差;反之,固定资产所占比重越大,资产的流动性越差,风险性越大,收益性越高。由此提出以下假设。

假设1:流动资产比率同公司绩效呈负相关关系。

假设2:固定资产比率同公司绩效呈正相关关系。

总资产周转率是衡量企业全部资产管理效率的一个指标。资产管理效率的高低会导致资产周转速度的不同。一般情况下,资产管理效率越高,资产周转次数就越多,对企业的利润贡献就越大;反之,就越小。由此提出以下假设。

假设3:总资产周转率同公司绩效呈正相关关系。

资产结构与资本结构紧密联系,因此本文选择资产负债率作为控制变量。1963年,莫迪格莱尼和米勒发表了《一项修正》,对MM资本结构理论进行了修正。修正后的MM资本结构理论认为,随着公司负债比率的提高,公司的综合资本成本会降低,公司的价值则会提高。因此,本文提出以下假设。

假设4:资产负债率同公司绩效呈正相关关系。

目前国内外研究认为公司规模影响企业组织结构和决策能力,进而影响公司绩效。一般而言,规模大、成熟型、实力雄厚的公司,其公司治理能力较强,公司绩效较好。所以本文以年末总资产的对数作为公司规模的控制变量,并由此提出以下假设。

假设5:公司规模同公司绩效呈正相关关系。

三、研究设计

(一)样本选取与数据来源

本文选取2003—2012年间湖南省A股上市公司作为研究样本,为了增加实证结论的可靠性,按以下原则对样本进行了筛选:① 由于金融、保险行业较为特殊,所以剔除了金融、保险类公司;② 考虑到ST、PT类公司具有很大的不确定性,因此予以剔除;③ 由于财务数据缺失会给研究带来困难,因此剔除了财务数据缺失的样本。

本文所有数据来源于国泰安CSMAR系列研究数据库。数据处理使用SPSS18.0软件进行。

(二)变量选取与模型设定

1.变量选取

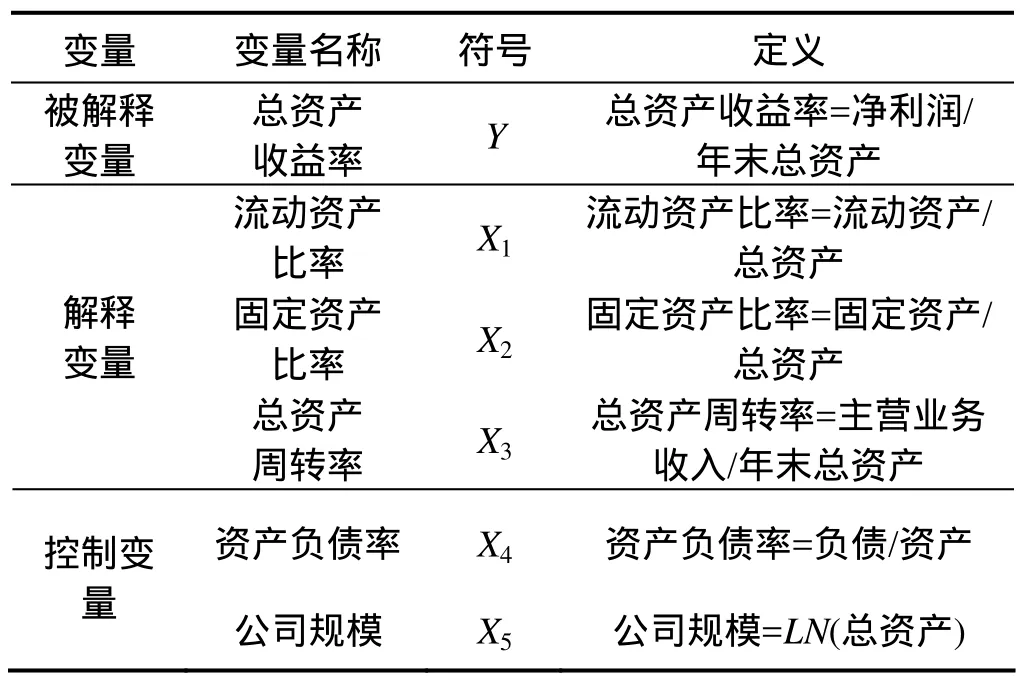

本文以资产结构作为解释变量,以公司绩效作为被解释变量。另外,设置了公司规模、资产负债率作为控制变量。详见表1。

表1 变量定义表

2.模型设定

为检验上述假设,构建模型如下。

其中,B(i=l,2,3,4,5)代表等式中的系数项,U代表残差项。

(三)实证检验过程

1.描述性分析

表2为各变量的描述性统计结果。从表中可以看出。湖南省上市公司总资产收益率的极小值为−29.55%,极大值为19.67%,均值为2.74%,标准差为5.96%,落差比较大。在湖南省上市公司资产内部构成中,流动资产所占比重最大,平均达到 54.39%,且标准差为18.06%,高于10%,差异显著;固定资产比率次之,平均达到27.23%,标准差亦超过了10%,差异显著。此外,从控制变量的统计结果可以发现,湖南省上市公司控制变量指标差异显著,标准差高于10%。

表2 描述统计量

2.相关性分析

各变量的相关系数及其相关系数的显著性如表 3所示。由此表可知,流动资产比率对总资产收益率的影响系数为0.198,且通过1%的显著性水平检验,说明流动资产比率对公司绩效的影响呈显著性正相关关系,否定假设1。固定资产比率对总资产收益率的影响系数为−0.185,通过1%的显著性水平检验,说明固定资产比率对公司绩效的影响呈显著性负相关关系,否定假设 2。总资产周转率对总资产收益率的影响系数为0.086,通过5%的显著性水平检验,说明总资产周转率对公司绩效的影响呈显著正相关关系,肯定假设 3。控制变量资产负债率与总资产收益率的关系为−0.377,通过1%的显著性水平检验,说明资产负债率对公司绩效的影响呈显著负相关关系,否定假设 4。控制变量公司规模与总资产收益率的影响系数为0.065,但是没有通过显著性水平检验,说明公司规模对公司绩效的影响不显著,否定假设5。

从各自变量间相关系数的绝对值看,基本都在0.5以下,说明模型中各自变量间不存在严重多重共线性问题,各变量可以放入同一模型中进行回归分析。

3.回归分析

(1)模型拟合度分析

模型拟合度如表4所示。从表4 可以看出,模型拟合度为0.237,调整后的模型拟合度为0.226,说明模型拟合度还不错,模型中解释变量与被解释变量间存在线性关系。

(2)方差分析

表5为方差分析表。根据表5的检验结果,F统计量为22.405,P值显示为0.000,拒绝模型整体不显著的假设,证明模型整体是显著的,回归模型成立。

(3)共诊性分析

表6进行了多重共线性检验。从其检验结果看,维数6的条件指数大于30,但特征值不等于0,进一步说明模型不存在严重多重共线性。注:a为预测变量:(常量),流动资产比率,定资产比率,总资产周转率,资产负债率,公司规模注:a为预测变量:(常量),流动资产比率,固定资产比率,总资产周转率,资产负债率,公司规模。b为因变量:总资产收益率

表3 相关性

表4 模型汇总

表5 Anovab

(4)系数分析

表7给出了回归系数、回归系数的T显著性检验等。从该表中可以看出,流动资产比率的回归系数为0.04,P值为0.068,通过了10%的显著性检验,说明总资产中流动资产所占比率越高,总资产收益率越大;固定资产比率的回归系数为0.021,P值为0.434,没有通过显著性检验;总资产周转率、资产负债率、公司规模的回归系数分别为0.015、−0.163、0.018,且全部通过了1%的显著性检验,说明公司规模越大,负债程度越低,资产周转速度越快,总资产收益率越大。

四、结论与启示

流动资产比率与公司绩效呈微弱的正相关关系,说明湖南省上市公司对流动资产的管理效率较好;固定资产比率对公司绩效的影响不显著,可能是由于湖南省上市公司固定资产投资比重偏小,投资效率不高所致;总资产周转率、公司规模与公司绩效呈显著正相关关系。总资产周转次数越多,公司绩效越好,说明湖南省上市公司资产的整体利用效率较高,营运能力较强,同时取得规模经济效应;资产负债率与公司绩效呈显著负相关关系。这可能是由于公司的筹资政策过于保守,负债比率偏小。

通过上述分析发现,湖南省上市公司资产的内部

表6 共线性诊断a

表7 系数a

结构不合理,流动资产所占比重较大,固定资产所占比重偏小,资产负债率偏低。因此,湖南省上市公司应依据所处行业、经营规模、经营环境、经济周期等因素进行资源的合理配置,优化资产结构,加强资产管理特别是固定资产管理,适度提高负债比率,以提高公司绩效。

[1]Sonen, Aggarwal.Cash and Foreign Exchange Management:Theory and corporate practice in three countries [J].Jounal of Finanee, 1989: 223.

[2]Czyzewski, Hicks.Hold Onto Your Cash [J].Strategic Finance,1992(3): 77.

[3]Dittmar, Mahrt-Smith.International Corporate Governance and Corporate Cash Holdings [J].Joumal of Finaneial & Quantitative Analysis, 2003(3): 111−133.

[4]Agiomirgianakis G, Voulgaris F.Financial factors affecting profitability and employment growth: the case of Greek manufacturing [J].International Journal of Financial Services Management, 2006(3): 232−242.

[5]李松敏.我国上市公司资产结构与企业绩效关系的实证研究[D].重庆: 重庆大学, 2005: 6−12.

[6]钭志斌.上市汽车生产企业资产结构对企业绩效的影响[J].财会月刊, 2006(12): 35−37.

[7]覃智勇, 刘卫.广西上市公司资产结构与绩效相关性实证研究[J].中国管理信息化, 2009, 12(9): 36−38.

[8]顾水彬.资本结构、资产结构、股权结构与公司绩效关系的实证研究[J].财会通讯, 2009(21): 117−119.

[9]贺琼, 胡雅琴.发电企业资产结构与绩效相关研究[J].武汉理工大学学报(信息与管理工程版), 2010(6): 136−139.

[10]孟双武.上市公司现金持有水平对投资行为影响研究[J].财经理论与实践, 2011(2): 53−58.

[11]赵息, 汤志强.中国上市公司治理与绩效的实证研究[J].西北农林科技大学学报(社会科学版), 2010(2): 72−76.

[12]周江燕.知识产权价值与企业业绩相关性研究—以中国资本市场数据为例[J].湖南社会科学, 2012(2): 142.