企业家慈善行为及其促进的经济学分析

2014-08-07郭晟豪

□ 张 博 郭晟豪

一、引 言

慈善是对他人的一种帮助行为,人类存续与发展的进程中,慈善总是伴随左右。由于慈善的性质,这使得它成为一项全民族、全社会的事业。*何莉君:《慈善为何——读〈理解慈善——意义及其使命〉》,《开放时代》,2009年第4期。在2005年政府工作报告中,温家宝总理明确提出“支持发展慈善事业”。我国相关学界内对“慈善”并没有统一的定义,但主要存在着以下两种观点:一种是将慈善的内容包涵为扶贫、救灾、助学等传统的慈善项目;另一种观点则比前者宽泛,认为凡是出于善心、增加了社会公共效用的行为就可以称之为慈善。无论对慈善的定义具体如何,我们可以认为慈善是个人或团体为社会做出贡献的行为,慈善行为值得鼓励和支持。在现实的环境中,慈善行为经历着高潮和低谷。2008年汶川大地震后,中国的慈善事业发展达到了空前的高潮,广大人民、慈善组织纷纷慷慨解囊,在全国甚至世界范围掀起了慈善的大浪潮。但是在2011年“郭美美事件”后,以中国红十字总会为代表的慈善机构陷入危机,社会的慈善募捐量迅速减少。想要促进社会慈善,就需要深入了解人们的慈善行为。在各类的慈善活动中,企业家是慈善捐助的主力。那么企业家的慈善行为是怎样的决策过程?哪些因素可能影响着企业家的慈善行为?这些对于我国慈善事业的发展,尤其是对于慈善行为的促进有一定的价值。

二、文献回顾与问题提出

慈善行为即指行为主体做出慈善决策的过程。对慈善行为的研究主要可以有两类,一类是从社会学、人类学角度的定性讨论,以人性假设为基本出发点,以“利他主义”和“利己主义”的争论为代表,但并不对立。另一类则是以经济分析模型为基础的定量分析,跳出人性假设的辩论。

在定性讨论中,首先,“利他主义论”认为,改善社会、解决弱势群体的生活困境是慈善者行为的基本的出发点。*蒋小民:《我国个人慈善捐赠行为的影响因素研究》,武汉科技大学,2011年。也就是说,人们的慈善行为是出于人本身对弱势者的关怀,并未考虑自身利益是否因此得益或受损。Paul G. Schervish & Havens(1997)将利他主义归结为根植于人类和动物本性的“无私”。“利己主义论”学者的出发点则是仅仅依靠“理性经济人”的假设,认为捐赠行为也是一种交易行为,目的在于捐出款物的同时获得相应的价值交换,如地位、利益、荣誉等(Philip Kotler,1982)。比如Harbaugh(1998)就提出捐款数额给捐款者带来的满足感是慈善捐款的主要驱动力,这种满足感主要划分为内心得益和声誉得益两个部分,其中声誉得益是激发慈善捐款的主要动力。*William T. Harbaugh: What do donations buy? A model of philanthropy based on prestige and warm glow, Journal of Public Economics, 1998,67.在“经济人假设”在学术界地位得到推崇的背景下,“利己主义论”得到了更多的肯定。在“利己主义论”学派中,有一种较为强有力的替代理论,即人们基于匹配方案和声誉独立的考虑。Olson作为集体行动理论的奠基者就曾在1965年提出人们会为了收到在声望、荣誉、尊重的期望中而施行慈善行为。*Olson, M.: The logic of collective action, Cambrige: Havard University Press, 1965.而以声誉作为出发点的慈善行为研究则提出他人慈善行为所获得的关于声誉信息的传递往往会增加个人乃至总体的捐赠数额(Bolton et. al. 2005)。*Bolton,G.E.et.al:Cooperation among strangers with limited information about reputation, Journal of public economics, 2005, 89, 1457-1468.也就是说,人们在捐赠行为中隐含着一种期望,这种期望的表象是希望获得他人赞誉,但潜在期望可能是希望获得长期的收益。结合“经济人假设”的观点,即人的一切行为总是试图给自身带来收益,那么慈善行为的实施主体也可以被认为是在其行使慈善行为时实现自身偏好时所感受到的心理状态,这种状态自然是愉悦的(Dawes et. al, 1988)*Dawes et. al.:Anomalies: cooperation, Journal of economic perspective 2, 1988, 508-546.。不仅是自身的状态,在“利己”的收益中,“利己主义者”扩展了收益的范围,贺立平(2004)在Richard A. Posner(1995)的基础上,结合我国特有的家文化特点,认为慈善行为的产生是因为行使慈善者将社会看作为一个扩大化的家,也就是将“利己”扩展为“利家”。“利己主义”者的研究希望提高“经济人假设”的地位,将“效用”内化入个人。

在利他与利己的讨论之外,从人类学出发,Sugden(1984)提出了互惠理论,认为人们捐款的动机是为了互惠原则。Michael E. P. & Mark. R. K(2002)将互惠理论扩展至企业与人的互惠上,当基于这种假设时,则可以将互惠扩展至慈善行为施行者的战略思考层面。认为,当企业在进行慈善活动时,慈善行为所带来的效益并不仅仅有利于社会或接受捐赠的人们,也有利于企业。比如说,某一企业在当地进行了慈善活动,那么该地区可能获得的收益是教育状况的改变或是生活水平的提高,不论是哪一种结果都将为当地的人才储备提供积极的作用,而该企业在当地的发展则会因为人才素质的提高受到正面的影响。*Michael E. P. and Mark. R. K.: The competitive advantage of cooperate philanthropy, Harvard business review, 2002, 57-68.杨立雄(2005)认为想要更好地解释慈善行为动机必须建立在“互惠”假设上。*杨立雄:《慈善经济学面临的危机与范式转变》,《学术研究》,2005年第7期。但对于互惠的原因,只是谈到人类行为的普遍现象并未深入研究其动机、程度问题。

在关于慈善行为的定性研究中,尽管使用到了经济学的概念,但最根本的争论点仍是对人的假设。其中利他主义和利己主义将慈善归为“人性”;而出于“人类学”角度的互惠理论解释则归为“普遍行为”,这使得在分析慈善行为时难以做出明确的量化体现,从而很难得到操作层面的启示。

定量分析方面,主要指一些学者为了进行较为精准的经济学分析,即完全根据理性人的假设,对慈善行为进行经济分析。诺贝尔经济学奖获得者G. S. Becker提出,根据经济学中的理性人假设,追求自身利益的最大化是人类一切行为的出发点。在此基础上,Becker(1992)将社会相互作用放入效用理论得出社会相互作用的一般分析,并简要解释了有关慈善施予上的证据。*[美]加里.S.贝克尔. 王亚宇,陈琪译:《人类行为的经济分析》,格致出版社2008年版,第295-343页。进行经济分析的重要前提就是将效用利己化。Becker(1974)认为,放开狭隘的“经济人的自利”思维,慈善施行者所要实现的利益最大化不仅仅包括个人福利,也可以在使其他人效用增加的同时而使得捐赠者获得个人满足感。*Becker, G. S.: A theory of social interaction, Journal oif political economy, 1974,82, 1063-1093.国内贺立平(2004)利用经济学的方法研究了个人慈善行为最大化的问题,杨立雄(2005)则建立了经济学模型研究慈善经济学,并提出了“互惠”假设解释慈善行为动机的理论。马小勇、许林(2001)借鉴经济学中的效用理论,建立了数学模型从而分析慈善行为的影响因素和激励措施。*马小勇,许琳:《慈善行为的经济学分析》,《西北大学学报(哲学社会科学版)》,2001年第4期。但是,贺立平对慈善行为动机的研究停留在利他主义的宽泛假设下,杨立雄则并未严格地采用理性人假定,马小勇等的研究虽然采用了Becker(1992)效用分析的理论,但却没有考虑到贝克尔在经济模型中引入的社会相互作用,把普通消费品和慈善品等同解释的方法略显牵强。邹小芳(2008)通过对利他主义经济学模型的分析得出利他主义分为具有亲缘关系的内部利他主义和非亲缘关系者之间的利他主义,并着重对后者进行了分析。*邹小芳:《我国慈善行为的利他主义经济学分析》,《科技创业月刊》,2008年第3期。但也并未在慈善行为数量的影响因素上得到突破。

对慈善行为的研究从主体方面可以划分为个人慈善和企业慈善。多数对慈善行为的研究是针对个人的慈善行为,如上文所述。从企业战略和企业的社会责任对企业慈善行为的研究方面,如Porter &Kramer (2002)认为战略性企业慈善可以创造社会和经济价值*王俊秋:《浅析企业的慈善行为与企业发展战略》,《长春工业大学学报(社会科学版)》,2007年第1期。,此类研究在世界范围内并未深化。

综合上述的研究,从研究视角来看,以理性人假设为基础的经济分析更为具体,但是又要注意到慈善品和不同商品的区别。对从研究对象来看,对于个人的研究较为充分,但在实际的慈善行为中,个人中的特殊群体,即企业家又有企业代表的色彩,其慈善行为兼有企业慈善的性质,对于这一特殊性缺少深入的探讨。本研究在理性人假设的基础上,采用贝克尔(1992)效用理论的基本框架,考虑社会相互作用,对企业家的慈善行为进行分析。

三、基本假设与理论框架

(一)基本假设

(1)最基本的假设是理性人假设。个人的目标是追求自身利益最大化。企业家慈善行为是出于自身利益的考虑。(2)考虑社会收入,即自身收入(个人的报酬等等)同其他人的有关特征(社会环境)对他的货币价值之和(Becker,1992)。企业家通过慈善的效用不仅体现在资金,还体现在获得的声誉、名望等。(3)为了简化讨论,这里慈善行为指捐款。初步讨论时认为,慈善会带来正效应,不考虑捐款后受到“诈捐”质疑等负效应。

(二)效用理论与社会相互作用

根据传统的效用理论,一个人的效用通过消费商品得到满足。由消费商品产生效用成为效用函数。消费品的不同组合,可以给消费者带来相同程度的满足感,即无差异曲线。在个人收入和商品价格既定的条件下,消费者能买到商品数量的最大组合为其预算约束线。消费者用全部收入所购买的各种物品所带来的边际效用,与为购买这些物品所支付的价格的比例相等,或者说每单位货币所得到的边际效用都相等时达到消费均衡,也就是在既定的预算下可以达到最大的满足感。每个人还有一组生产函数,表示个人可以生产产品的多少:Z=f(X,t,E,R1,…,Rj)。X表示不同市场产品与劳务的数量,t表示自身的时间长度,E表示他的受教育程度、经历及环境变量,R1,…,Rj表示影响他的商品产出的其他人的特征,可以理解为他人的评价。

传统观点认为,他人的评价R不在个人的控制之内,个人是在R给定的情况下使其效用最大化。在社会相互作用的条件下,认为通过自身的努力,个人能够改变R。为了简化讨论,Becker(1992)指出,假定只生产一种商品,它可以用单一产品(时间的投入暂且忽略不计)及其他人的单一特征(即单方面评价)来生产,那么使个人效用达至最大等同于使这种商品产出达至最大,于是有:U=Z(X,R)。在社会相互作用上,用h衡量个人努力的影响,D表示当个人不付出努力时R的水平,即R=D+h。

四、企业家慈善行为分析

鉴于企业家的特殊身份,即其双重性,一是企业家的个人性质,二是其企业代表性质。也就是说企业家个体是具备了上述两种性质的综合体。因为,企业家首先是一个独立人,其行为代表个人意愿不难理解。与此同时,与一般的个体不同,企业家是一个企业的拥有者,其个人形象与企业形象密不可分。企业家的行为,无论是出于主观故意,还是基于客观存在性质上,都会对企业家所管理的企业产生影响。鉴于此,企业家的慈善行为可以先从其个体性与企业代表这两种性质上进行探讨。*郭晟豪:《企业家慈善行为的经济分析》,《社会福利(理论版)》,2012年第10期。

(一)企业家个人慈善行为的效用与偏好

对于企业家的个人身份,其实相当于一个个体的慈善行为。首先,针对于个体行为,个人对一般消费和慈善之间的效用和偏好是我们要考虑的第一个问题。我们其消费品分为两类,即普通消费品和慈善消费品。企业家个人的消费效用函数为:

U=U(Z,C)

其中U表示总效用,Z表示普通消费品的数量,C表示慈善品的数量。我们的基本假定是企业家希望自身效用的最大化,一般而言,消费的普通消费品越多得到的效用就越高。我们假定慈善行为会带来正效应,也就是在声誉、名望上提高社会收入,所以消费的慈善品越多得到的效用也越多。在普通消费品边际效用递减的情况下,根据常识,不断增加的慈善品所带来的满足程度也呈现出递减态势(马小勇,许琳,2001)。

在追求效用最大化时主要受到两方面的限制,收入和价格。收入越高,对慈善品和普通消费品的消费量就越大。价格的降低促使更多的普通消费品和慈善品的购买力,因此而获得的效用也就越多。以上的限制条件可以表示为:

M=PZ*Z+Pc*C

M表示企业家的收入,PZ、Pc分别表示各自的价格。如图1,M是约束函数,U1、U2是两条表示不同Z、C组合的无差异曲线,由于Z、C都带来正效应且边际效应递减,所以U1、U2为向原点凸的曲线,在M与U2的切点处效用最大化。

图1 企业家个人慈善行为的效用

根据拉格朗日乘数法*本处参考马小勇,许琳(2001)的计算方法与结果。求极值,企业家个人效用最大化的条件表现为:

MUZ/PZ=MUc/Pc

上述公式中,MUZ为普通消费品的边际效用(δU/δZ),MUc为慈善品的边际效用(δU/ δC)。这也就是说,为求效用最大化,基于理性人假设下的慈善者将调整其收入在普通消费品和慈善品之间的分配,直到用于每种用途的最后一单位收入等于其所提供的边际效用,这时,个人就不会再更多地消费慈善品或普通品,在约束条件下达到了平衡。如果一个企业家已经进行了捐款,并不打算再捐款,那么此时MUZ/PZ=MUc/Pc。

达到平衡时,慈善品的数量多少与企业家对普通消费品和慈善品的偏好不同有关。如图2所示,U1、U2分别是两条不同的无差异曲线,U1对普通消费品偏好更大,U2对慈善品的偏好更大。可以看出同样的预算约束线M下,与慈善品偏好更大的U2的切点对应的慈善品数量更多。

图2 不同偏好下的消费均衡

(二)企业代表慈善行为的社会相互作用

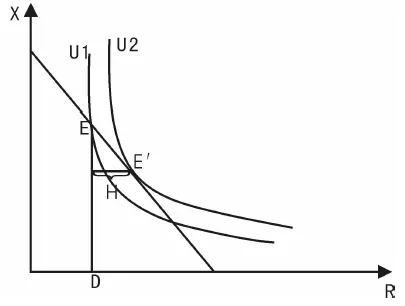

作为企业代表的企业家,其慈善行为会对企业产出产生影响。企业需要考虑他人对企业的评价R带来的生产价值。我们初步的基本假设是慈善会带来正效应,也就是提高了企业社会评价。按照贝克尔的观点,U=Z(X,R)。我们可以认为这时生产的一种商品就是企业的业务营利。X是其他的企业经营投入,R是社会的其他人特征,即他人对企业的评价水平。如图3所示:

图3 企业代表慈善行为的正社会相互作用

当不存在慈善行为时,R的水平为D,也就是企业的他人评价R的原有水平。当R=D时,与U1交于点E。如果进行了慈善,带来的社会相互作用是使R提高了h,那么R=D+h,E点会沿着约束线移动到E′,达到新的效用曲线U2上。U2在U1的上方,效用提高到了一个新的更高水平。

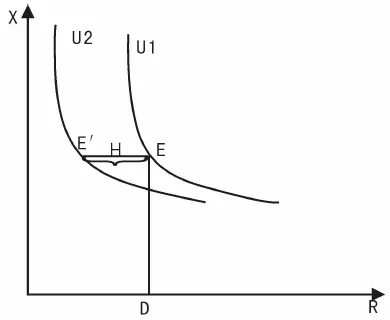

在慈善行为研究中通常假定慈善会带来正社会相互作用,但实际的情况并未完全如此。2008年汶川地震影星章子怡捐款84万元,但并未实现100万元的承诺,由此陷入诈捐门。84万元的慈善捐款并没有起到正效应而是使章的名誉陷入危机。同样2008年汶川地震万科的王石仅捐款200万元,遭到了全国人民的指责,甚至是对房地产行业的声讨。这说明企业家慈善还可能存在负面影响。如果如此,那么R=D-h,如图4所示,新的效用曲线为U2在U1的下方,降低了企业的总效用,企业家对慈善的偏好也会降低。

图4 慈善的社会相互作用负效应

五、企业家慈善行为的促进

企业家作为个人在考虑慈善行为时,关注的是慈善本身对个人的效用,即是在既定收入、价格的条件下对普通消费品和慈善品的取舍。分析后发现慈善者效用最大化的条件是MUZ/PZ=MUc/Pc,即用于普通消费品和慈善消费品的最后一单位收入所提供的边际效用是相等的;反之,慈善者会调整其收入的分配从而使总效用增加。若想促进慈善行为,其实就是提高在均衡时慈善品的数量。促进企业家的慈善行为可以从以下入手:

(1)提高收入。在其他条件不变的情况下。提高收入可以提高消费的能力,使约束函数右移,此时将达到更高水平的均衡,普通消费品和慈善品的数量均增加,和原均衡相比慈善行为得到了促进。这说明对于企业家而言,企业家收入越高,越会促进企业家的捐助行为。相较于普通个体,企业家的经济基础是相对雄厚的。我国经过了30多年的改革开放,经济得到迅速的发展。在2012年的福布斯富豪榜中,其中有95位中国富豪,身价均在10亿美元以上。由此推算,一般的企业家个人收入虽然难以测算,但相信也会高出了我国人均收入水平。企业家手中掌握的经济资源总量的庞大解释了为何在中国捐款总额中,企业家捐款总额占到80%。不过,收入只能说明慈善的潜在能力问题,如果企业家对慈善的偏好不同,即对消费品和慈善品的边际效用感知不同,实际的捐款也会不同。

(2)改变偏好。如果在原有约束条件下,希望企业家可以进一步捐款,就要打破原有MUZ/PZ=MUc/Pc平衡,使MUZ/PZ 对于企业家,其慈善行为往往与对普通消费品边际效用的降低有关。慈善家李春平在访谈中提到,自己富裕之后,消费了许多奢侈品,这些消费品能给他带来的效用越来越低,因此他开始做慈善。对一般的企业家而言,由于已经享受过大量的普通消费品,对于普通消费品的偏好降低,所以相对的慈善品的边际效用大于普通消费品的边际效用,因此促成了慈善行为。 另一种是提高对慈善品的偏好。这是和慈善品本身的价值相关的。慈善可以为企业家个人带来声誉、尊重,如果企业家看重这些声誉、尊重的价值那么就会进行慈善。根据马斯洛的需求层次理论,企业家往往已经满足了生理、安全、社交等基本需求,需要更高层次的尊重、自我实现需求。慈善行为不但可以体现企业的社会责任感,也可以为企业家赢得社会的尊重;帮助他人,证明了自己比他人优秀;愿意帮助他人,证明了自己比他人善良,通过慈善行为可以获得自我的内心肯定,也能满足自我实现的需求。对慈善机构的信任危机导致慈善减少,正是由于捐款没能帮助到需要的人,无法实现慈善自我实现的需求,反而感到被欺骗,不被尊重。在声誉方面,不少实证研究发现:如果按声誉等级捐款,那么绝大多数捐款者往往会按照某一等级的最低水平进行捐款。所以,针对于企业家的捐款活动,不但要说明捐款的去向,还要考虑声誉动机的因素,进行捐款实名制、数额透明制,同时在捐款后进行正面宣传或设立慈善排行榜等。 (3)提高慈善社会相互作用的正效应。由于企业家企业代表的身份,慈善品还具有额外的价值。企业战略慈善的观点在图3的经济分析中得到了印证。企业家的慈善行为提升了企业在社会中的形象(使得他人评价水平R增加了h),从而整体的效用得到了提高。在企业的经营中,慈善成为了提升品牌形象的手段,如2008年王老吉向汶川捐款1亿换得了当年120亿的营利。Leisinger K. M(2007)划分为企业必负责任、企业需负责任和企业可负责任三个层次,指出企业除了需要完成基本的营利活动,企业家的慈善行为可以帮助企业获得其他的组织价值,这些附加价值可以提高企业的整体价值。*Benjamin K. Leisinger and Marc Probst: Corporate responsibility for human rights,Human security & business. 2007, 44-73.当企业家慈善行为与企业经营相关,良好的社会效益更可能转化为经济效益(Porter, Kramer, 2002),也就是提高将慈善转化为与企业经营相关的他人评价的能力,从而提高经济效益。慈善对企业的附加价值提高,企业家对慈善的偏好也相应提高,因此更愿意进行慈善。不过,慈善社会相互作用负效应(如图4)的情况也确实存在,这对于慈善发展是不利的。避免负效应的产生一方面需要大众对企业家慈善的正确认识,另一方面也需要企业家在做慈善时的慎重决策,从目前的现实经验来看尤其要注意捐款的时机、数额和方式,如第一时间捐助、数额满足甚至超过大众的心理预期、捐助方式体现公益淡化商业色彩等,具体的判断还需要进一步实证研究的科学论证。□