共生理论视角下的企业绩效评价研究

2014-08-01杨淑惠

杨淑惠

(福州大学阳光学院,福建 福州 350000)

共生理论视角下的企业绩效评价研究

杨淑惠

(福州大学阳光学院,福建 福州 350000)

本研究基于共生理论的基础,阐述了将共生理论引论企业绩效评价的理由,得出了影响企业生存发展的因素,进而本文设计了共生理论视角下企业绩效评价的指标体系,包括财务绩效指标、经营绩效指标、社会绩效指标、生态绩效指标.

企业绩效评价,共生理论,企业社会责任

1 引言

自21世纪来,随着科学技术的快速发展,世界经济的全球化、一体化,出现了一些阻碍经济增长的因素.一方面企业履行社会责任存在的问题越来越严重.从04年阜阳奶粉事件,许多无辜婴幼儿受害;到06年黑龙江、山西矿难的频繁发生,百名矿工受难;再到08年“5·12”地震的万科事件——其老总只捐赠200万元,限每位员工只能捐10元等,都反映了我国企业在履行社会责任过程中存在的问题.另一方面企业对自然环境的破坏也越来越严重,各种工业污染、生态恶化日益严重,比如2005年吉林化工厂爆炸,造成松花江下游流域严重污染;2011年,过度捕捞和环境污染使中国东部近海已经无鱼.随着问题的不断突出,人们也认识到,我们不能期望依赖科技手段能够彻底地解决问题,如何寻找企业与社会、环境的协调发展,己成为世界各国共同面临的难题.业绩效评价不仅是企业实现自我监督、约束和评估的一种重要手段,也是在世界经济全球化的今天,企业为实现目标而进行决策的重要依据.市场经济的不断开放,偏重财务绩效、淡化社会绩效的传统企业绩效评价已经不能适应企业发展的需要.所以,在共生理论的指导下,通过对现有理论的归纳、总结,提出本文基于共生理论视角下的企业绩效评价体系,并进行实证研究,使得本文研究具有理论和现实意义.本文引入共生理论的思想,以期能够引导企业从长远的角度出发,树立企业承担社会责任的意识,客观地评价企业社会责任的履行情况,以及对生态环境的影响,从而对企业财务绩效、经营管理绩效进行补充,使得企业的绩效评价更具科学性,进而引导企业与各利益相关者的友好相处,促进企业发展.

2 共生理论视角下的企业绩效评价的理论基础

2.1 共生理论

共生(Symbiosis)起源于希腊语,德国真菌学家德贝里(AntondeBary)是发现生物共生的第一位学者.共生最早用来描述自然界中植物之间相互影响、相互促进的现象——即当一颗植物单独生长时,显得萎靡、矮小,而一群植物在一起生长时,则显出一片生机盎然的现象.随着社会的进步,以及人们对自然现象认识的深入,“共生”的现象和理论逐渐地渗透到了经营管理领域.学者们将其定义为企业通过某种机制,将其利益相关者有机地联系在一起,彼此因对方而受益的现象,进而实现“1+1>2”的共生效益.共生理论的核心理念为:多个共生单元组成一个共生体,共生单元之间相互作用、相互约束,共同促进共生系统的稳定发展.

2.2 共生理论与企业发展的关系

在生物界中,自然选择迫使共生的生物体不断地进化,从而形成一种相互依赖的共生关系.这种共生关系能够帮助共生体在“物竞天择,适者生存”的自然选择中更具有优势.研究表明,自然界的任何事物都具有这种关系.企业也不例外.

随着社会的进步,人们越来越重视自我利益的维护,越来越重视自然环境的保护,越来越重视营造良好的社会环境.早期唯利是图的企业不再适应环境的发展.因此,企业要不断寻求共生体,使自己在自然选择中具有优势.在不断地经历自然选择中,企业开始重视维护员工的利益,重视企业对社会的回馈,重视对环境的保护等.经过长期的进化,企业最终将与环境、员工与社会等利益相关者的形成了一种相互依赖、互相影响、共同发展的共生关系.可见,企业的发展一样遵循自然选择的规律,共生理论能够适用于企业的发展.本文以共生理论为基础,研究企业的绩效评价,是具有一定可行性的.

此外,共生是企业生存发展的要求.企业的生存和发展需要其他利益相关者的支持和帮助,即企业必须与各个利益相关者互惠共生.即企业选择经营活动时,要衡量两要素:一是分析活动与自身发展的利害关系,二是衡量活动是否会对利益相关者产生不利的影响,三是企业生存发展还需要生态环境的支持.企业对生态的破坏和所造成的环境污染不仅会带来直接经济损失,也会使企业生存与发展的条件和空间潜伏着巨大危机,影响未来经济的可持续发展.可见,企业的生存发展离不开这些利益相关者的支持.

2.3 共生理论视角下的企业绩效评价分析

共生理论作为生物界研究生物共生的理论,本文将共生理论作为企业的绩效评价理论基础,面临着几个问题,即它对企业的绩效评价是否适用,它应用于企业的绩效评价有什么好处,它是基于什么原因被引进到企业的绩效评价中的.本文将对上述问题进行分析,即研究共生理论视角下的企业绩效评价的必要性.

2.3.1 理论上,共生理论能够解释企业利益相关者之间的关系.第一,根据契约理论,企业与其利益相关者按照一定的机制完成一定的物质与能量的交换,最终实现彼此的利益.它们只有通过彼此间的互相依赖与作用,才能在对方发展的基础上实现自身利益.因此利益相关者之间和企业的关系本质上为共生关系.第二,企业与利益相关者之间的共生界面主要表现为它们关系的所有契约,包括规章制度、法律法规等.在共生界面的约束下,共生单元以互惠共生的模式共存.共生界面的和理性与否,会直接影响到企业的稳定性及共生利益的高低.因此,共生理论能够很好地解释企业的一切经营行为.

2.3.2 共生理论突破了传统绩效评价理论的瓶颈.通过对文献的研究,我们发现传统的企业绩效评价都存在一定程度上的局限性.共生理论是源于生物界的理论,它从一个新的视角,即自然界“物竞天择、适者生存”的自然选择的视角来对企业绩效进行评价,从而突破传统绩效评价的瓶颈.共生理论视角下的企业绩效评价不仅仅对企业在一定时期内取得成绩进行评价,它更侧重于对企业生存发展能力的评价.

2.3.3 共生理论能够引导企业更好地履行社会责任.企业承担社会责任本质是为了寻求与社会、环境、员工、顾客等利益相关者的互惠互利的共生关系而做出的让步,这也意味着企业不一定要承担社会责任.但是企业承担社会责任却是企业在“物竞天择、适者生存”的自然选择中获得竞争优势的必然选择.本文将共生理论引入企业绩效评价中,通过实践来强化企业社会责任意识.

2.3.4 基于共生理论的企业绩效评价在对企业进行绩效评价时,更加注重企业行为与经营结果的结合.基于共生理论的企业绩效评价要求企业将行为和结果相结合来考察企业的绩效.因为只衡量企业的经营结构,而不评价企业的经营过程,不能很好地说明这个结果的可信程度;相反,如果仅仅只关注企业经营过程,如业务流程的评价,则无法说明企业流程合理性能够带来的效果.

综上,基于共生理论的企业绩效评价研究是对传统绩效评价不足的修改和完善,是对利益相关者理论的进一步发展和继承.共生理论作为一种新型的企业价值观,它更加关注企业价值创造与可持续发展之间的内在联系.

3 共生理论视角下企业绩效评价体系的构建

3.1 构建共生理论视角下企业绩效评价体系

3.1.1 评价指标的选择.在共生理论的指导下,企业获得很好的生存发展能力,必须以效益最大化为出发点,不仅要做到企业内部各因素的协调发展,而且还要做到企业内部因素与外部因素的协调发展.一是实现企业与社会、经济、资源和环境等外部条件的共生问题,二是企业自身内部的共生问题.因此在这个层面上我们设计了“经营绩效”、“财务绩效”、“生态绩效”、“社会绩效”这样四个准则.

3.1.2 财务-经营-社会-生态绩效之间的动态关系

A.经营绩效是企业绩效评价体系的首要环节,也是企业绩效最根本的驱动因素.只有尽可能的缩短经营过程和提高生产工艺水平,才能获得收益最大化.

B.财务绩效是整个企业绩效评价体系的中间环节.一是财务目标的实现,让企业有更多的精力来履行社会责任,有更多的资金预算投入环保建设.这些间接地增加企业社会效益和生态成效,稳定企业的生存与发展.

C.生态绩效与社会绩效的关系十分密切,它们是企业社会责任理念的充分体现.企业只有关注生态绩效,才能保证企业的长远发展,同时也会促进社会绩效的提高.而社会绩效是整个绩效评价体系的最终环节,这样一个动态的绩效评价过程充分体现了共生的思想理念.

3.2 共生理论视角下企业绩效评价体系的设计

3.2.1 财务绩效评价指标体系的设计.财务评价指标是反映企业财务绩效的核心指标.从共生理论的角度,我们在设计财务指标的时候,应该考虑股东、债权人、员工、供应商和顾客等的利益.因此,本文结合平衡积分卡理论和利益相关者理论,认为企业的财务评价包括偿债能力、成本效益、资金营运和发展能力四个方面.

图3-1 财务绩效指标体系

3.2.2 经营绩效评价指标体系的设计.根据共生理论,经营绩效是决定企业生存发展能力的重要因素.企业要提高经营绩效,必须积极改善业务流程,积极开拓市场和留住顾客,努力提高员工的素质水平和业务能力等,实现技术、市场、顾客和员工的协调发展,从而提高企业的经营绩效.因此,本文从领导者素质、学习和创新能力、业务流程、顾客满意度四个方面来衡量企业的经营绩效.

图3-2 经营绩效指标体系

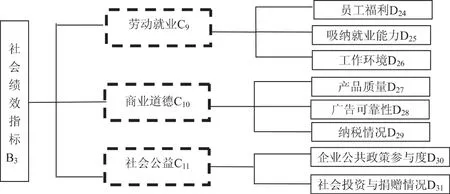

3.2.3 社会绩效评价指标体系的设计.根据共生理论的要求,企业要实现与社会协调发展,应该构建与社会良好的共生关系.从社会绩效评价的角度看,本文认为企业的共生范围应该包括劳动就业、商业道德、社会公益三个方面.

图3-3 社会绩效指标体系

3.2.4 生态绩效评价指标体系的设计.提高生态绩效的基本要求就是以尽可能少的投入产生尽可能多的产出,达到减少浪费和污染的目的.基于共生理论,企业对自然环境破坏的直接后果是企业受到自然环境的惩罚,直至企业所处的社会环境对企业的惩罚,如解散企业、赔偿环境治理费用等.因此,共生理论下的生态绩效评价要求企业在有限的投入预算下,尽可能最大化地履行一个企业对环境应尽的义务.不同行业的企业,对生态环境应该履行的责任不同,但是,为了研究的方便,本文认为可以从以下三个指标来衡量一个企业的生态绩效,即节节能降耗、企业的环保意识和环保投入比重.

4 结论

本文从共生理论的视角来探讨企业绩效评价问题,从而拓宽了传统绩效评价方法的研究视野和思路,促进不同学科间进行不断地融合和相互渗透,进而使得企业绩效评价理论不断完善和创新.

在共生理论的指导下,企业获得很好的生存发展能力,必须以效益最大化为出发点,不仅要做到企业内部各因素的协调发展,而且还要做到企业内部因素与外部因素的协调发展.一是实现企业与社会、经济、资源和环境等外部条件的共生问题,二是企业自身内部的共生问题.在这基础上,设计了共生理论视角下的企业绩效评价的指标体系,与传统企业绩效评价相比,本研究更加重视企业的可持续发展.

但由于种种原因,文中仍存在不足之处.

(1)共生理论涉及多个学科,如何从多学科综合交叉的角度来完善企业共生理论是一项非常值得研究的工作.本文还需要进一步研究共生理论与企业绩效评价的关系.

(2)基于共生理论的企业绩效评价不同于传统绩效评价的一个重要的方面是引入了社会责任.但是不同企业由于其性质不同、所在环境不同,所承担的社会责任也有所不同.在以后的研究中,要区别对待.

〔1〕〔4〕曹华林,胡铁,张馨.基于共生理论企业社会责任战略研究[J].前沿,2010(5):95-97.

〔2〕郑智,刘文辉.基于共生理论的鄱阳湖生态经济区旅游竞合研究[J].金融与经济,2010(2):134-138.

〔3〕刘新民.企业社会责任研究[J].社会科学,2010 (2):89-99.

〔5〕李灿.论企业绩效评价系统优化——基于共生理论的思考 [J].中南财经政法大学学报,2010(6):120-125

〔6〕GibsonJenniferJ.,Mahon,JohnF.TheCorporateSocialPerformanceandCorporateFinancialPerformanceDebate.BusinessandSociety,2006,4

F275

A

1673-260X(2014)11-0126-03