浅析大同市兰炭产业的发展

2014-07-30梁建利

梁建利

(大同市节能监测监控中心, 山西 大同 037006)

山西省大同市兰炭产业兴起于20世纪70年代,当时在国内享有一定盛誉,已具有品牌效应,曾是大同市的支柱产业之一,但是,后期受诸多因素的影响,大同市的兰炭生产企业严重萎缩。为了实现大同市政府提出的“绿色崛起,转型发展”这一发展战略目标,发展煤化产业至关重要,兰炭产业又是煤化工产业的重要组成部分,因此,研究分析大同市兰炭产业发展方向很有必要。

1 行业简况

1) 产品介绍。

兰炭是以高挥发分弱黏结或不黏结的优质侏罗纪块精煤为原料,经过中低温干馏、炭化除去煤中焦油物质,烧制后形成的半焦固化产品,又称半焦。因为在燃烧时火焰呈兰色,故称为“兰炭”,是一种不可替代的新型炭素材料。工业上作为还原剂主要用于生产电石、铁合金、化肥造气、高炉喷吹等产品。其中,电石是兰炭的主要下游用户,每生产1 t电石约消耗0.85 t兰炭。

2) 发展情况。

a) 产能规模。

由于受原料侏罗纪煤的客观制约,目前,兰炭生产基地主要在山西、陕西、内蒙、宁夏等地区。其中,陕西省神木县是全国最大的兰炭生产基地,总产能在2 600万t/年左右。内蒙古兰炭生产主要集中在鄂尔多斯,产能总计1 100万t/年。宁夏平罗县半焦形成的产能200多万t,但平罗县的煤源来自鄂尔多斯、神府地区。

山西省兰炭企业主要分布在同朔地区大宁煤田气煤产区,2005—2008年山西省经委对山西省半焦行业在坚持“总量控制、节约资源、清洁生产、符合环保、综合利用”的原则下进行了整顿,明确了大同市半焦产能控制在500万t之内,朔州市产能控制在100万t之内。要求半焦生产单炉容积10 m3、炭化室高度7 m以上直立炉,负压燃烧,单炉能力2.0万t/年,每组炉能力15万t/年以上。生产设施、综合利用、环境保护、厂址选择等方面符合国家法规和相关技术要求。据统计数据显示,目前,国内兰炭生产总规模约4 500万t。

b) 市场需求。

兰炭的下游市场集中在甘肃、宁夏、内蒙、陕西、四川和湖北等地区。按照应用领域分,其中:电石、铁合金等产品对兰炭年需求量约2 000万t;化肥造气领域年需求量约1 200万t;炼铁高炉喷吹代用无烟煤、贫煤的年需求量约2 000万t。

从目前市场需求看,兰炭产业发展有一定的市场空间。但是经历2008年国际金融危机以来,市场需求逐年下降,再加上近年来受环境保护政策约束以及下游电石、铁合金、钢铁等行业落后产能加速淘汰等的影响,市场空间进一步缩小。

c) 装备水平。

生产兰炭的主设备炭化炉,目前国内没有统一定型的技术装备,多数为直立式炭化炉。炉型结构和名称具有多样性,如:SJ低温干馏方炉、TDM型分段式块煤低温干馏炉、ZDM型低温干馏炉等。这些炉型主要是各科研单位和有关企业在原德国鲁奇三段炉的基础上吸收国内有关炉型的优点研发而成,但技术仍未达到完全成熟。

2 前景分析

1) 发展优势。

a) 产品性能突出。兰炭具有“三高四低”(固定炭高、化学活性高、比电阻高,灰分低、铝低、硫低、磷低)的特性。用兰炭生产电石、硅铁、硅锰、硅合金时可以降低产品的铝含量,增加优质品的产出率。

b) 准入条件明确。2008年12月19日,工信部公告产业〔2008〕第15号发布《焦化行业准入条件(2008年修订)》,兰炭产业被列入了焦化行业管理序列。

c) 能源战略需要。我国富煤、缺油、少气,兰炭生产可得到优质焦油和煤气,实现煤炭资源的高效转化,产出的油、气产品可部分替代石油和天然气,是中国能源战略的重要组成部分。

d) 延伸产业链条。兰炭属煤炭深加工,对促进以煤为基、多元发展,延伸产业链条,提高附加值等方面都具有重要意义。

2) 制约因素。

a) 准入门槛高。《焦化行业准入条件》明确规定:企业应满足节能、环保和资源综合利用要求,生产规模必须达到60万t/年及以上,炉组配置可采用组合方式建设, 每组不得低于30万t/年,炭化炉单座生产能力不低于7.5万t/年。煤气必须全部回收利用,不得放空直排或点火焚烧。兰炭产品质量参照YB/T034-92规定的质量标准。新建或改扩建兰炭企业要达到炼焦行业清洁生产标准(HJ/T126-2003)中资源、能源利用指标二级标准。生产企业大气污染物排放执行《炼焦炉大气污染物排放标准》(GB/6171-1996)。废水经处理达标后在厂内循环使用,实现零排放。按照以上要求,目前,该市没有一家符合条件的兰炭企业。

b) 市场空间小。兰炭用于下游产品的产业都存在产能严重过剩的问题,随着国家宏观调控力度的进一步加大,兰炭的下游需求有下降的可能,行业可持续发展只能寄予产业链延伸和副产品的有效利用上。此外,中国已出台对资源型高耗能产品限制出口的政策,兰炭属此之列,限制出口也是兰炭需求量降低的一个重要因素。

c) 环保要求严。兰炭生产工艺中焦油与水很难分离,废水中COD含量特别高,用传统生化法处理很难解决。如果不处理,COD大幅超标,且其挥发性极高,污染非常大,对生态环境破坏严重。同时,煤气必须要脱硫,所有生产工段要采取密闭措施和采用除尘设备来降低粉尘排放。国家对半焦生产厂废气排出量及废气污染物(废气中粉尘、SO2、CO、NOx)含量、污水处理情况及处理后废水利用方式、废水排放量及排放废水水质(COD、BOD、NH3-N、酚、氰化物等)有严格要求。

d) 工艺技术差。现有立式炉半焦生产工艺仅限于使用粒度在30~80 mm的块煤,无法利用细粒级的末煤进行生产,工艺条件受限,造成资源及副产品回收率下降。

3) 兰炭产业发展经济效益分析。

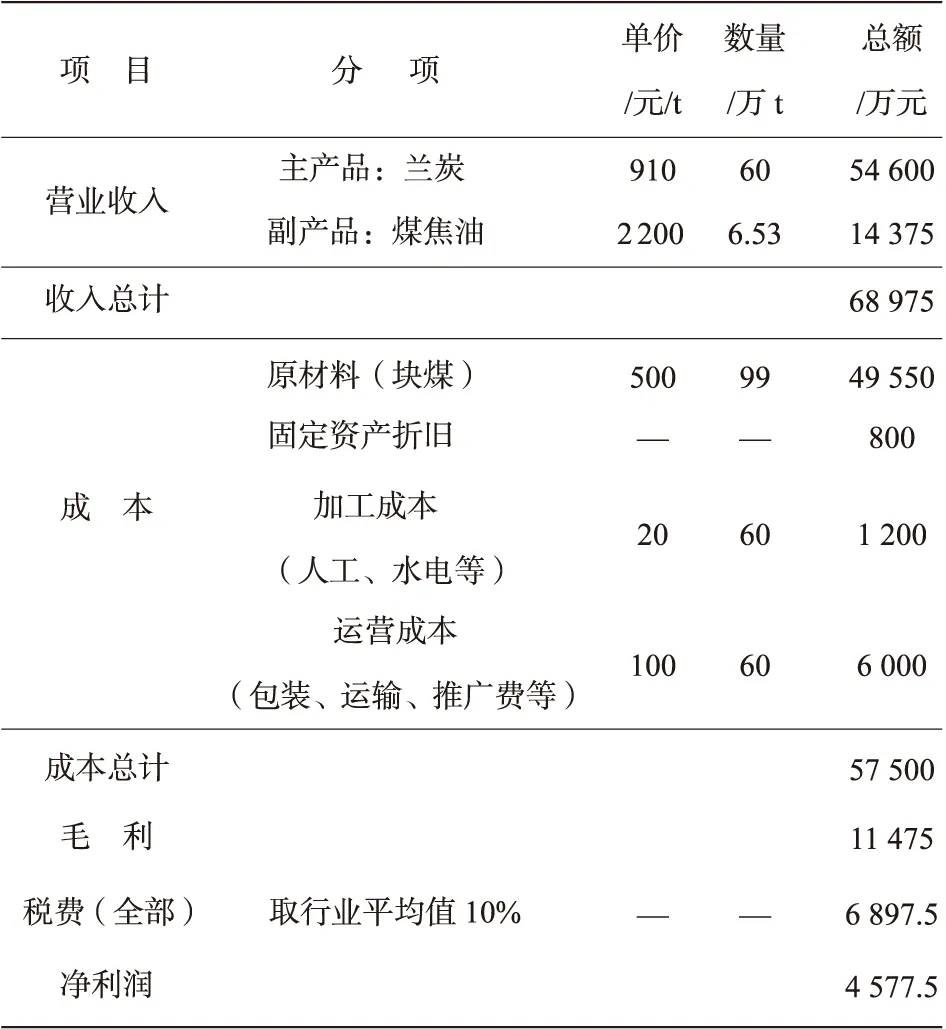

以年产60万t兰炭生产线(低于60万t不能立项)为例,固定资产及设备总投资约1.2亿元(所有设备齐全),固定资产折旧年限按15年计算;生产兰炭的主要原料为30~80 mm侏罗纪块精煤,发热量23.012~25.104 MJ,单价按500元/t计算;生产加工主产品为“兰炭”,副产品为“煤焦油”;年处理原料块煤99万t/年;煤焦比按1.65∶1(原料块煤与主产品兰炭的比值)计算;焦油产率按6.6%(煤焦油的产量占原料块煤的比值)计算;税率按照10%折中核算。兰炭产业经济效益分析见表1。

从表1可以看出,兰炭产业属于资源的初级加工产品,是劳动密集型、高能耗行业,成长性较差,利润空间浮动较小,主要来自于税费优惠。

3 大同兰炭产业发展现状

大同市兰炭产业兴起于20世纪70年代,作为新兴产业,当时国家对环保、节能、资源综合利用要求低,加上侏罗纪煤是大同的资源优势,价格低,利润高,生产企业众多。尽管该市兰炭产业起步早,生产企业多,但产业集中度低,装备技术落后,布局松散无序,产品单一粗放,产业链条短,能源消耗高,环境污染严重。后来,经过清理整顿,大同市保留了19家企业72座炉,总产能446万t。其中,9家企业煤气实现综合利用通过核准,其余10家未被核准。2008年金融危机以后,受市场萎缩、原料价格上涨等因素影响,大多数企业被迫停产,有3家实施了落后产能淘汰,拆除了设备,产能108万t。因未被核准或近几年复产无望自行拆除设备的企业有4家,产能64万t。因近几年停产,手续已不齐全的有6家,产能114万t。目前,具备生产条件的企业只有6家,产能160万t,勉强维持生产的仅2家,产能40万t,这2家分别为同煤集团煤气厂和晋能碳素公司的制气车间,其中同煤集团煤气厂有2组直立炉,产能20万t,制气供老平旺地区同煤家属区生活用,2013年该企业亏损近1亿元;晋能碳素公司有8座内热式直立炉,产能20万t。目前,这两家企业维持生产的主要原因是以供气为主,如果以兰炭为主产品,也将难以维持。因此,大同市目前没有真正意义上以兰炭为主产品的生产企业。

表1 兰炭产业经济效益分析表

4 建议与结论

在国家能源战略的引导下,结合大同市侏罗纪煤炭资源禀赋,以及“大同兰炭”的品牌效应,再加上前些年积累的生产经验和现存企业的情况,大同市兰炭产业发展有一定的市场空间和潜力,可以适度发展。但由于兰炭产业其能源型、高能耗等特点,发展需有固定成熟的原材料来源及下游目标市场,因此,大同市政府应有一定的政策支持及税收优惠,同时要同步建设剩余煤气回收利用设施,配套建设煤焦油深加工项目,延伸煤炭产业链,实现资源的全部综合利用。

参 考 文 献

[1] 许志华.煤炭加工利用概论[M].徐州:中国矿业大学出版社,1988:63-65.

[2] 周林清.煤化工设计基础[M].北京:化学工业出版社, 2012:126-129.