森马服饰:服装行业的“小米模式”

2014-07-11林然

林然

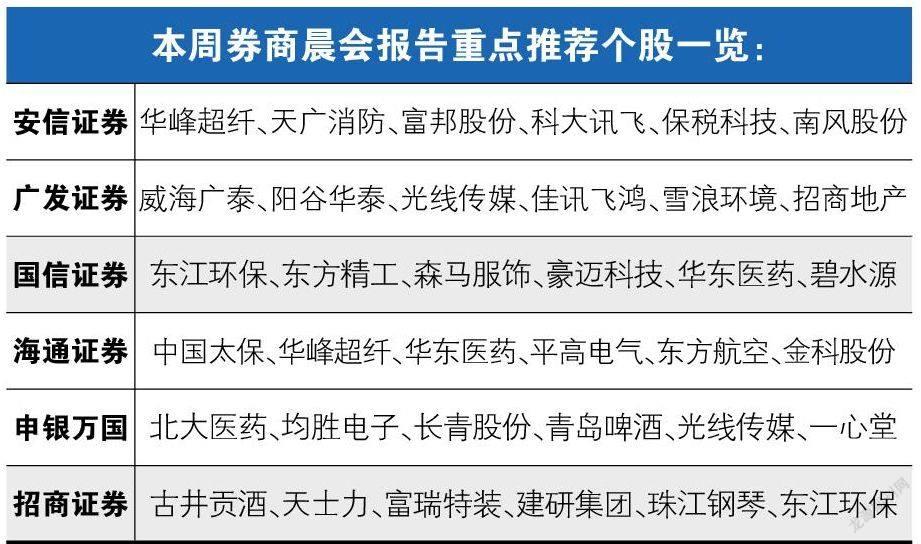

本周国信证券推荐了森马服饰(002563),理由是看好公司资源的整合和互联网思路的突破,预期服装行业的“小米模式”将带来良好的市场效应。

二级市场上,森马服饰自2013年初以来已经逐级突破均线压制走出上行行情,而今年4月份开始股价出现小幅度回调,提供较好的买入价格。同时,公司的经营状况逐渐向好,并存在未来快速提升的可能。投资者可逢低逐步吸纳,作中线持股策略。

国信证券强调,应该重点关注公司休闲服业务所呈现的积极变化与突破。公司休闲服业务经过近年的大力去库存目前已基本企稳,库存压力逐步缓解,2014 年春夏与秋冬订货会均实现10%左右增速,显示终端信心逐步恢复的积极信号。6.26在天猫森马旗舰店上线的80支全棉衬衫(VDP80),从某种意义来说是公司电商策略的重大突破,低倍率背后是资源的整合和互联网思路的突破,借助自身优质供应链、规模化优势寻求产品性价比最大化,以优质产品+高性价比+明星效应打动消费者,有望成为森马服饰线上发展的重要利器。

据悉,森马服饰此次推出的80 支全棉衬衫(VDP80),在原料、纱线、做工、版型等方面都力求高品质,在签约金秀贤后,此次也将充分利用其在主流消费群体“80 后”、“90 后”中的影响力,为产品销售宣传造势,通过聚焦线上的核心购买群体,降低线上营销成本并强化消费者对产品的认同感。

整体而言,近期一系列的举措表明森马服饰在电商策略的重大突破,传统的线下库存线上消化的模式已被逐步替代,未来服装产品的线上销售将更多是体现在产品性价比与供应链能力方面的竞争,可以看出公司对于电商模式的变化趋势具有深刻的理解,通过优质供应链、规模化优势为消费者提供优质的低倍率产品,其在互联网思路的突破与转变已走在行业前列。

今年以来凡客也已逐步走向产品极致与性价比的互联网经营思路,与凡客不同的是,森马在线下已有较长的经营历史,长期深耕于供应链的建设与完善,拥有强大的规模化的优质供应链能力,而这也将为电商策略的转变提供关键支撑。国信证券认为,服装行业的“小米模式”同样可行,通过共享供应链资源降低中间成本,同时充分利用品牌核心客群与规模化优势提供高性价比的产品,这也是“小米模式”的核心所在。

不过,投资者亦应注意森马服饰可能存在的风险点,包括消费环境持续低迷导致休闲服饰增长受阻、门店扩张不达预期、费用增加过快等。

业绩方面,国信证券给出森马服饰持2014~2016 年EPS分别为1.62元、1.95元和2.30元。