人民币汇率与外汇储备相关性的学术演进与当下对策

2014-07-10陶士贵叶亚飞

陶士贵 叶亚飞

(南京师范大学商学院,江苏 南京 210023)

人民币汇率与外汇储备相关性的学术演进与当下对策

陶士贵 叶亚飞

(南京师范大学商学院,江苏 南京 210023)

随着人民币汇率上下波动难测及中国外汇储备不断累积,国内关于此领域的研究也日益丰富。人民币汇率波动的特征、我国外汇储备的规模和资产结构是否合理、人民币汇率与外汇储备之间存在怎样的关系,国内学者对这些问题做了大量的研究,当然结论也不尽相同。本文对国内相关文献进行了梳理和逻辑推演,以引起更多的学术关注,为相关部门提供决策依据。

人民币汇率;中国外汇储备;相关性

亚洲金融危机以来,人民币汇率一直在波动中上升,特别是2005年汇改之后,人民币的升值幅度愈加提高。据中国人民银行统计,直接标价法下的人民币/美元汇率已由8.2793(1999年12月末)上升至6.1787(2013年6月末),升幅达25.37%,其波动也愈加频繁和复杂;与之相随,我国外汇储备规模也持续上升。据国家外汇管理局统计,我国外汇储备已由0.1547万亿美元(1999年12月末)增至3.4967万亿美元(2013年6月末),目前我国已成为世界上最大的外汇储备国。据IMF(国际货币基金组织)统计,各国持有的外汇储备中美元资产的平均比重为65%,普遍认为中国美元资产比重大于世界平均水平,至少为70%(孔立平,2009)。可见,庞大的外汇规模和单一的资产结构是我国外汇储备管理面临的主要问题。

人民币是否具有长期的升值趋势?其波动是否有规律可循?我们是否可以通过现有汇率特征来预测未来汇率的走势?我国的外汇储备规模是否过量?在美元量化宽松政策的背景下是否应该调整外汇储备中美元资产的比重?人民币汇率与外汇储备之间是否具有某种相关性?两者之间是否存在均衡关系?人民币升值是否会缓解外汇储备增长压力?如何完善我国的汇率制度以及加强外汇储备的管理?国内相关研究给予了以上问题相应的理论和实证支持。

一、关于人民币汇率波动规律性的研究

汇改前后,国内学者对人民币汇率的研究,重点集中在使用哪种模型能更好地描述汇率波动的特征以及预测未来汇率的走势上,其发展大体上经历了三个阶段。

(一)使用ARCH、GARCH模型对单一人民币汇率进行描述和预测

在金融界,大量时间序列存在不可预测性,为解决这个问题,恩格尔(Engle,1982)首次提出ARCH模型时,使用了如下叙述:

其中,yt为时间序列变量。该变量不仅具有条件异方差的特征,其条件方差之间还存在自回归现象。

ARCH模型的问世在金融界对时间序列分析的理论和应用研究有开拓性的意义,但在ARCH模型中yt的条件方差只依赖于p个历史值。博勒斯莱文(Bollerslev,1986)提出了应用更广的模型, 即GARCH模型:

GARCH模型中yt的条件方差依赖序列的全部历史值。自提出以来,就广泛地适用于时间序列的描述和预测之中。

惠晓峰等(2003)、殷微波等(2007)较早尝试用GARCH模型对人民币/美元汇率进行模拟,结果显示人民币/美元汇率波动存在明显的自相关性和异方差性。刘姝伶等(2008)针对国内对汇率预测所使用模型存在争议的问题,分别采用国内比较认同的ARIMA与GARCH模型对人民币汇率基本走势进行研究,通过对预测指标的评价分析后发现GARCH模型在拟合和预测人民币汇率波动方面更具有合理性和优越性。此后,国内GARCH模型广泛应用于对人民币汇率的研究之中。骆殉和吴建红(2009)、相瑞和陶士贵(2009)、余波和罗辉 (2009)、孙映宏和曹显兵(2012)分别利用GARCH模型对自汇改之后的人民币汇率波动性进行了分析,结果发现其波动并不服从正态分布且具有集群性和记忆性,这就很好地预测了未来人民币的升值趋势。

(二)在ARCH、GARCH模型中引入新方法对多元人民币汇率进行描述和预测

随着我国外汇市场的进一步放开,学者也创造性地在ARCH和GARCH模型中引入了新的模型来描述汇率的波动,研究对象也由单一的人民币/美元汇率扩展至多元汇率。

赵树然、任培民等(2012)分别利用参数化的GARCH模型和非参数化的GARCH模型对人民币/美元、人民币/日元的日收益率波动进行模拟,结果显示非参数GARCH模型比参数GARCH模型有更好的拟合和预测效果。赵霞、马云倩(2012)将Markov机制转换模型引入ARCH模型,建立MS-ARCH模型对人民币/美元的汇率波动状态进行研究,结果发现人民币/美元汇率存在三种波动状态,低波动状态(意味着贬值)的持续时间要远大于中、高波动状态(意味着升值),并认为人民币不断升值状态非可持续。

(三)使用非对称GARCH模型对人民币汇率波动进行描述和预测

随着时代的发展和研究的深入,国内学者逐渐注意到了外汇市场上汇率波动的非对称性现象。为了更好地模拟汇率的波动,在GARCH模型的基础上又进一步引进了TGARCH模型和EGARCH模型,用来检验外汇市场上信息作用的非对称性影响。

TGARCH模型分别由格罗斯顿、贾格纳森和朗克尔(Glosten、Jaganathan和Runkle,1993)提出。条件方差模型的基本形式如下:

其中,γk>0,意味着存在杠杆效应; γk非零意味着存在非对称效应。

EGARCH模型由尼尔森(Nelson,1991)提出。模型的一般表示形式为:

γk表明杠杆效应的程度。

娄可元等(2009)、刘安长(2013)相继利用非对称GARCH模型度量美元/人民币汇率的波动性,并对不同置信水平下的 TGARCH(1,1) 和EGARCH(1,1)模型进行估计检验。结果显示,在外汇市场上信息作用的影响是非对称性的,并且与股票市场有相似之处,利空消息的影响远大于利好消息的影响。张欣、崔日明(2013)却得出了相反的结论。利用MCMC方法的估计结果显示,人民币汇率波动的“杠杆效应”与股票市场相反,是“放大利好、缩小利空”,这可能与人民币持续的升值趋势有关。

综上所述,国内学者普遍认为人民币汇率波动有规律可循,可以借助计量模型实现对未来汇率走势的预测,且大部分研究认为人民币汇率会持续上升。

二、关于中国外汇储备的研究

(一)外汇储备规模

刘斌(2003)、李石凯(2006)早年认为我国外汇储备规模偏少,应加大外汇储备的积累。随着近年来我国外汇储备的不断增加,方先明(2006)、吴念鲁(2007)、史祥鸿(2008)、孔立平(2010)、周光友等(2011)先后提出目前我国拥有超额外汇储备。周光友、罗素梅(2011)还将外汇储备划分为不同的需求层次,考虑不同需求层次之间的漏斗效应和替代效应,创造性地计算出我国外汇储备合理的上限(外汇储备的静态需求规模)、下限(外汇储备的动态需求规模),并认为我国当前的外汇储备规模已超出上限。但也有学者认为我国外汇储备规模适中,李巍、张志超(2009)构建了一个包含外汇储备、金融不稳定、资本流动以及实体经济变量的系统分析框架,分别检验其对外汇储备适度规模的影响,结论表明外汇储备的作用是有限的。在目前金融形式相对稳定的情况下,中国的外汇储备规模处于合意的区间范围。

(二)外汇储备资产结构

虽然中国人民银行并未明确公布我国的外汇储备币种结构及其比例,但综观各种因素,我国外汇储备的重心仍是美元资产。随着美国量化宽松政策的实施,我国的外汇储备是否会因此受到损失?我国是否应降低美元资产的比重?国内学者的看法也不尽相同。盛松成(2008)、杨胜刚等(2008)从理论角度分析认为美元作为国际结算货币的地位不会动摇,因此不应该降低美元储备的比重。姜昱和邢曙光(2010)、闫素仙和张建强(2012)利用VaR模型对储备资产的风险进行衡量,得出要增加美元资产的比重。但更多学者持相反观点,焦志文(2008)和孔立平(2009)、王永中(2011)等认为次贷危机后美国量化宽松政策使我国外汇储备遭受巨大损失;盛柳刚和赵洪岩 (2007)、张斌和王勋(2010、2012)也从资产收益率的角度证实了要降低美元资产的比重。除此之外,刘莉亚 (2009)、孔立平(2010)、刘澜飚和张靖佳(2012)、石凯和刘力臻(2012)、黄薇(2012)、成为和王碧峰等(2013)也分别在风险和收益的基础上,逐渐加入贸易结构、外债约束、国别经济差异、各种储备资产长期走势以及国际货币体系等因素进行分析,并得出相似的结论,即应逐步降低美元资产、增加新兴市场国家资产在外汇储备中的比重。

(三)外汇储备管理

何帆、陈平(2006)在借鉴新加坡和挪威先进外汇储备管理经验的基础上,认为我国外汇储备管理应该在确定外汇储备管理规模、建立统一的外汇储备管理体制、减少国际金融市场的可能冲击、提高监管的力度和透明度等方面进行努力。孔立平(2009)提出借鉴挪威外汇储备资产多层次管理的经验,明确我国储备资产的多层次需求,在此基础上构建我国多层次储备资产组合,并对美元资产的持有份额和期限结构进行调整,以及增加黄金储备、战略物资储备和发展性储备的建议。吴念鲁、贾彦龙(2010)对我国外汇储备的风险和收益进行综合衡量,进而提出转变经济增长方式、拓宽外汇储备投资范围、提高风险防范意识以及推进人民币国际化的建议。

综上所述,国内关于外汇储备的规模和资产结构的研究已相当丰富。因我国外汇储备多为美元资产,因此规模和比重调整的对象也主要是针对美元。若从外汇储备总量角度考虑,不论是按比例分析法、成本收益法、储备函数分析法、定性分析法还是非结构化分析法来衡量,我国外汇储备规模确实过于庞大。但从人均外汇储备角度考虑,由于我国人口基数大,人均外汇储备与日本、欧美等发达国家仍存在不小的差距。再考虑我国特殊的外汇管理机制——外汇资产都集中于中央银行,民间储备量不多,而日本、欧美等国家民间外储数量不容小觑,我国外汇储备数量可能并未达到不能容忍的地步。至于外汇储备的币种结构,仅从经济的角度考虑,在收益率方面确实应降低美元资产的比重。但外汇储备是一种特殊的经济资源,除维护汇率稳定、方便贸易支付等基本功能外,还具有政治上和军事上的特殊职能。我国目前是美国最大的债权国,巨额的美元外储在处理政治、军事问题时会对美国起到一定牵制作用,可在一定程度上缓解我国在某些重大问题上的“后顾之忧”。从不同角度和视角出发,关于我国外汇储备的数量和结构研究可能会得出不同的结论,这有待于国内学者的进一步探讨和研究。

三、关于人民币汇率与中国外汇储备关系的研究

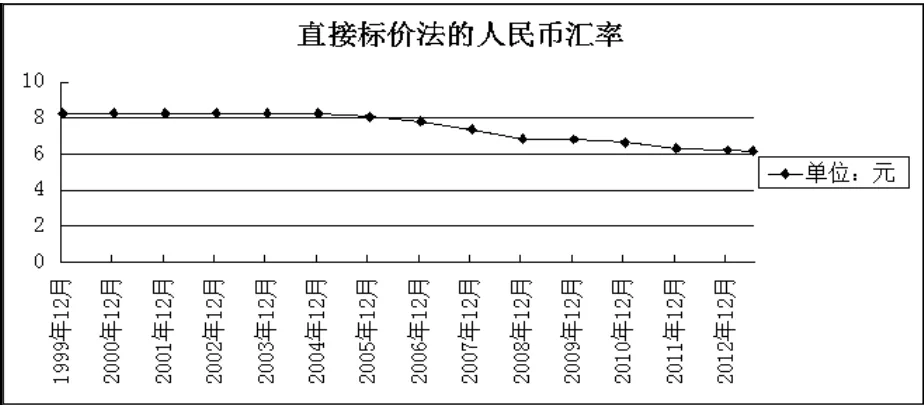

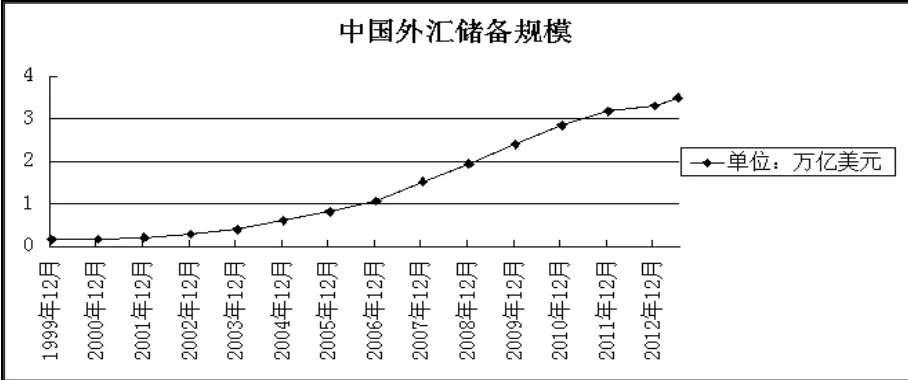

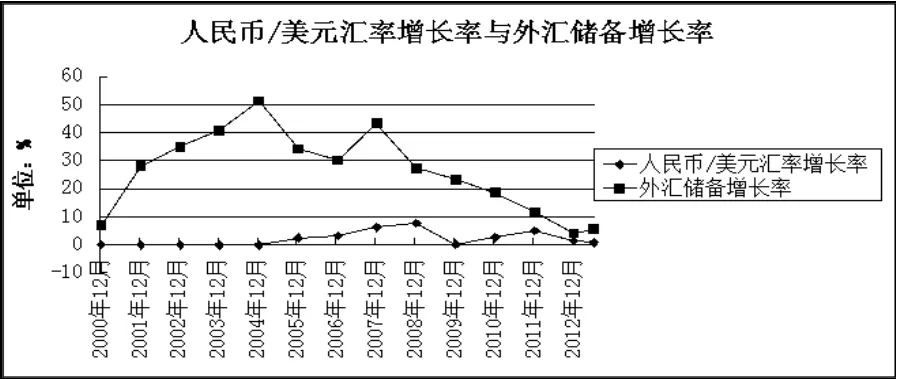

正如前文所述,自亚洲金融危机以来,人民币汇率一直在波动中上升,外汇储备也持续增加,具体增长情况如下图所示:

图1:1999年12月—2013年6月直接标价法下的人民币汇率

图2:1999年12月—2013年6月中国外汇储备规模

图3:1999—2013年人民币/美元汇率环比增长率与外汇储备规模环比增长率

由图1可知,人民币汇率一直稳中有升,特别是2005年之后,升值幅度逐渐加大,2011年之后又开始逐渐趋于平缓。由图2可知,中国外汇储备规模持续上升。2005年之后,增长速度开始加快,也是在2011年之后速度逐渐放缓。由图3可知,汇改前外汇储备的平均增长率要大于汇改后的平均增长率,且外汇储备增长率的波动幅度要大于人民币汇率的波动幅度。随着2009年人民币跨境交易的推进,外汇储备增长率逐渐下降。那么,人民币汇率与外汇储备之间是否存在某种相关性?其未来的走势是否趋于长期均衡?是人民币升值促进了外汇储备的增长,还是外储的增长加重了人民币升值压力,抑或是两者共同作用?以上问题,国内已有学者对其进行相应研究。

(一)人民币汇率与外汇储备之间是否存在长期均衡关系

由图1、图2可知,人民币汇率与外汇储备都是非平稳序列,因此检验两者之间的均衡关系只能采用非平稳序列的协整检验。协整检验具体思路如下:对于一组原序列非平稳的时间变量y1t、y2t,......,ynt,若该组变量是同阶单整(经过相同的差分次数变为平稳序列)的,即y1t、y2t,......,ynt~I(d),只要存在一组不全为零的数α1、α2,......,αn,使下列条件成立:

α1y1t+α2y2t+......+αnynt~I(d-b),0<b≤d

即组合之后的单整阶数下降,就说明这些序列之间存在协整关系,即长期均衡关系。

肖宏伟、王振全(2009)利用1985—2008年的中国外汇储备规模与人民币对美元、日元、港元的汇率进行协整检验,结果表明长期协整关系不存在,即人民币汇率与外汇储备规模之间无相关性。张细松等(2009)、陈文政(2010)也认为人民币汇率和外汇储备不存在长期的稳定均衡关系。然而,大部分学者得出了相反的结论。李庭辉 (2010)、莫盛良(2011)、徐炜等(2012)先后证实了人民币汇率与外汇储备之间存在长期均衡关系,李庭辉(2010)还证实人民币汇率与外汇储备在短期内也存在协整关系。黄寿峰、陈浪南(2011)运用结构变化协整(GH)检验的方法得出结论,不是实际人民币汇率与外汇储备之间存在协整关系,而是预期人民币汇率与外汇储备存在长期协整关系,且人民币升值预期会导致外汇储备的增加,这也是国内学者关于人民币汇率与外汇储备相关性研究的另一重点。

(二)人民币汇率与外汇储备之间的影响是单向还是双向

在人民币汇率与中国外汇储备具有相关性的前提下,目前人民币的升值趋势是加重还是缓解外汇储备增长压力?外汇储备的增长是否会助长人民币升值预期?两者之间相互影响程度有多大?这是目前国内学者关于人民币汇率与外汇储备相关性研究的另一重点。

国内学者目前主要利用VAR模型和格兰杰因果关系模型来检验人民币汇率与外汇储备的影响关系和程度。VAR模型是自回归模型的联立形式,通过联立建立各变量之间的相互关系,含有n个变量滞后p期的VAR模型表示如下:

μt=(μ1t,μ2t,...,μnt)′~i.i.d(0,Ω)是n×1维随机扰动列向量,其中每个元素都非自相关。通过参数估计,VAR模型的系数矩阵代表各变量之间的影响方向和作用程度。

判断一个变量与另一个变量是否存在因果关系的另一种方法为Granger因果检验。Granger因果关系检验的实质是确定一个变量是否有助于预测另一个变量。模型如下:

检验xt对yt存在格兰杰非因果性的零假设是:

H0:β1=β2=...=βk=0

如果xt的任何一个滞后变量的回归参数估计值存在显著性,则结论应是xt对yt存在格兰杰因果关系。

莫盛良(2011)研究得出人民币汇率与外汇储备之间存在长期均衡关系且该关系为反向的,他认为人民币汇率弹性的增加有效地缓解了外汇储备增加压力。尹涛(2012)研究得出汇改前人民币有效汇率与外汇储备水平呈负相关关系。人民币汇率每下降1%,外汇储备规模扩大2.61%;而汇改之后两者之间呈正相关关系。人民币汇率每提升1%,外汇储备规模增加2.6712%。2009年人民币跨境交易的推出和最近人民币国际化的不断深入,意图在于通过人民币升值来缓解外汇储备增长压力。但由于人民币国际化程度和可接受性并未达到国际货币的水平,短期来看,人民币升值不仅没有减缓外汇储备增加压力,反而在一定程度上促进了外汇储备增加,国内学者关于此现象的研究已较为丰富。

谢太峰、吕家进(2008)认为人民币升值会导致国际收支顺差和外汇储备的进一步增加。张萌(2010)、李庭辉 (2010)也认为人民币升值预期会对外汇储备产生正向影响,且影响程度在长期内要大于短期。黄飞雪、李成(2011)运用平滑转换自回归(STR)模型对汇改前后人民币汇率与外汇储备之间的关系进行了实证研究,结果表明汇改前后人民币实际汇率的变化对外汇储备都有显著的正向影响,且影响关系为非线性的。不仅人民币升值会带来外汇储备的增加,外汇储备的增加也会加大人民币的升值压力,潘华军等 (2007)、张新坡等(2008)认为外汇储备增加会提高人民币升值预期。黄寿峰和陈浪南(2011、2012)、谢太峰和刘妍(2011)认为人民币汇率与外汇储备之间有双向因果关系,存在“人民币升值——外汇储备增长——人民币继续升值——外汇储备继续增加”这样一种恶性循环的怪圈。因此从源头上斩断人民币升值预期,是缓解外汇储备增长的有效途径。

国内学者关于人民币汇率与中国外汇储备相关性研究的文献还有所欠缺,且已有文献大都集中在汇率与外汇储备数量之间的关系分析上,探讨的问题基本上都停留在人民币升值是缓解还是加重外汇储备增长压力上。鲜有文章从币种结构方面研究人民币汇率对不同储备资产的波动,对外汇储备资产结构的选择会产生何种影响,也鲜有人考虑不同汇率制度下汇率与外汇储备之间的关系。在实证模型的选择上,基本上都选用协整检验和格兰杰因果关系检验去简单地判定两者之间的关系。用VAR模型去衡量相互影响的程度,但VAR模型不能反映变量当期之间的相关关系,并且由于这些当期相关关系隐藏在误差项的相关结构中,其意义难以解释,缺乏经济含义。因此,关于人民币汇率与外汇储备相关性的研究,在研究内容和模型方法上都有待进一步深入,这也是未来研究的重点所在。

四、当下对策

综上所述,关于人民币汇率的描述和预测,国内学者在模型上先后经历了简单GARCH模型到复杂GARCH模型的推进,在汇率选择上先后经历了单一汇率至多元汇率的增进,在研究对象上也经历了单纯描述汇率波动特征到预测未来汇率走势和解释汇率市场现象的飞跃。国内学者在外汇储备合理规模上的认识并不一致,但只是因考虑的出发点不同而导致认识不同,结果无可厚非。在外汇储备的资产结构上,大多数学者认为目前应采取措施适当降低美元资产的比重。在综合考虑安全性、流动性、收益性的前提下,使储备资产向多元化的方向发展。关于人民币汇率与中国外汇储备的相关性,大部分学者认为两者之间有长期均衡关系,并且认为人民币升值与外汇储备增长相互影响,但在人民币汇率与外储币种选择上的研究还有所欠缺。

为此,当下可考虑在厘清人民币汇率与外汇储备之间关系的基础上,提出有针对性的对策建议:

一是加快汇率制度改革,进一步增强人民币汇率的灵活性和可控性,逐步实现人民币汇率市场化,以缓解国际储备产生的压力。中国的汇率制度与结售汇制度,是外汇储备快速增长的制度性根源。外管局可在适当范围内逐步增加海外企业自留外汇数目,鼓励居民个人持有适当外汇,逐步实现“藏汇于民”;要逐步加大人民币汇率的波动区间,扩大人民币交易区间,逐步实现人民币由单边升值向双向波动的转变;在央行可控的前提下,适当加快资本账户自由兑换,取消资本项下直接投资和外债项下汇兑环节的管制,逐步实现人民币汇率市场化,实现外汇储备的直接管理向间接调控的转变。

二是加强外汇储备的安全性、流动性和收益性的管理。在外汇储备管理中,实现外汇储备的保值增值是当务之急。要勇于借鉴国外先进储备管理国家的经验,成立专门的资产管理机构,建立多层次、多主体、多目标的外汇储备管理体系。逐步实现投资主体多元化,支持金融机构和企业“走出去”,进一步拓展外汇储备委托贷款平台;将我国持有的部分“两房”债券转化为股权投资,实现外汇资产的转换;大力发展我国的主权财富基金,例如主权养老基金(缓解养老基金体系内的资金压力,有效规避债务风险)、能源财富基金(加大对战略性能源资源的储备,缓解能源供求矛盾,应对国际能源格局变化)等;此外,还要加快建设外汇储备风险管理体系,提高风险管理意识和能力,实现外汇储备的动态经营与管理。

[1]陈浪南,黄寿峰.人民币汇率波动影响我国外汇储备变动的理论模型和实证研究[J].系统工程理论与实践,2012,(7).

[2]成为,王碧峰,何青,杨晓光.基于风险—收益模型的外汇储备币种结构的多因素分析[J].管理评论,2013,(2).

[3]陈文政.中国外汇储备和汇率:结构突变、单位根及协整检验——来自中国1994年—2008年月度数据的证据[J].生产力研究,2010,(3).

[4]方先明.外汇储备增加的通货膨胀效应和货币冲销政策的有效性[J].金融研究,2006,(7).

[5]黄飞雪,李成.汇改前后人民币实际汇率对外汇储备增长的非线性影响的实证研究[J].国际贸易问题,2011,(4).

[6]黄寿峰,陈浪南.人民币汇率、升值预期与外汇储备相关性研究[J].管理科学学报,2011,(3).

[7]杨华强.人民币汇率政策思路探讨[J].西南金融,2010,(11).

[8]惠晓峰,柳鸿生,胡伟,何丹青.基于时间序列GARCH模型的人民币汇率预测[J].金融研究,2003,(5).

[9]姜昱,邢曙光.基于DCC-GARCH-CVaR的外汇储备汇率风险动态分析[J].财经理论与实践,2010,(2).

[10]焦志文.新视角下中国外汇储备风险与控制策略[J].国际经济合作,2008,(10).

[11]孔立平.全球金融危机下中国外汇储备币种构成的选择[J].国际金融研究,2010,(3).

[12]刘安长.世界债务危机下的人民币汇率变化趋势研究——以GARCH模型族为分析基础[J].经济论坛,2013,(1).

[13]刘斌.外汇储备变化的实证分析[J].经济评论,2003,(2).

[14]娄可元,周圣武,胡素敏,丁玉洁.基于非对称GARCH模型的美元/人民币汇率VaR分析[J].经济研究导刊,2009,(5).

[15]刘澜飚,张靖佳.中国外汇储备投资组合选择——基于外汇储备循环路径的内生性分析[J].经济研究,2012,(4).

[16]刘莉亚.新汇率制度下我国外汇储备最优币种结构配置的理论分析与实证计算[J].财贸经济,2009,(11).

[17]刘姝伶,温涛,葛军.人民币汇率预测及方法选择——基于ARIMA与GARCH模型[J].技术经济与管理研究,2008,(4).

[18]李巍,张志超.一个基于金融稳定的外汇储备分析框架——兼论中国外汇储备的适度规模[J].经济研究,2009,(8).

(责任编辑 孙 军;校对 XQ,SJ)

With the unpredictability of the RMB exchange rate fluctuations and the increasingly accumulated size of China’s foreign exchange reserve,domestic research about this area has gradually been enriched.A lotof research hasbeen done by the domestic scholarson the characteristics of RMB exchange rate fluctuations,whether the size and assetstructure of foreign exchange reserve are reasonable,and the relationship between RMB exchange rate and China’s foreign exchange reserve.Of course,the conclusions are not the same.This paper combs andmakes logical deduction about the domestic literature,and proposes the currentstrategies,which attractsmoreacadem ic attention and providessome reference for the decision-making department.

RRMMB Bex ecxhcahnagneg era rtaete,,ChiCnhai’nsa ’fso froerieging ne exxcchhanagneg er reesseerrvvee,cocrorrerlealattiioonn

F822

A

1674-2265(2014)01-0003-06

2013-12-15

本文为国家社会科学基金项目《应对军事冲突的中国外汇储备风险防控研究》(13BJY171)和南京师范大学商学院创新人才培养计划项目《人民币跨境交易对中国货币政策独立性的影响》(13CX-010G)的部分成果。

陶士贵,男,江苏连云港人,南京师范大学商学院金融系主任,教授,博士,研究方向为国际金融、金融制度;叶亚飞,女,河南洛阳人,南京师范大学商学院,研究方向为国际金融。