江苏交通“十二五”发展评估和对策思考

2014-07-06陶屹,郑海

陶 屹,郑 海

(江苏省交通规划设计院,江苏 南京 210005)

“十二五”时期是江苏全面建成小康社会并向率先基本实现现代化迈进的关键时期,是深化改革开放、加快转变经济发展方式的攻坚时期。全省将处于经济转型升级的加速期、科技创新的活跃期,经济社会发展再上新台阶。

“十二五”前两年,江苏的交通运输发展取得了显著成果,转型调整也不断加快,适时开展中期评估显得十分必要。本文紧扣江苏省交通运输“十二五”发展规划的主要内容,本着兼顾全面、突出重点的原则,结合近期行业发展的热点问题,着重评估交通建设、投资和运输情况三大方面的发展内容。在研究方法上,通过定量分析结合定性判断,与原规划进行对比分析:注重评估交通运输对经济社会发展的引导和支撑作用;注重评估基础设施和运输服务的协调发展;注重与行业内上下级规划进行对接。

1 规划执行情况

1.1 交通建设

水运作为江苏交通转型发展、创新发展的优先和重点领域,建设显著加速。铁路受宏观环境变化影响,不少项目缓建或停滞,在建项目则延长了建设工期。公路建设情况总体良好,建成全部上轮规划国家高速公路,建设县县通高速公路,完成新改建普通国省干线公路1 124km。航空方面,随着扬州泰州机场的建成通航,江苏“2+7”民航机场布局全面落地。江苏省“十二五”交通基础设施规划主要指标完成情况见表1。

表1“十二五”交通基础设施规划主要指标完成情况一览表

1.2 基础设施投资

“十二五”前两年,江苏全省综合交通基础设施建设累计完成投资1 487亿元,完成规划投资的33%。其中,公路899亿元,完成规划投资的45.2%;水运358亿元,完成规划投资的40.7%;铁路142亿元,完成规划投资的9.5%;机场88亿元,完成规划投资的56.8%(见图1)。总体来看,公路、水运、机场完成情况较好,铁路完成情况较差。

图1 江苏交通基础设施投资

从华东区域看,江苏完成投资1 257亿元,少于福建、浙江、广东,高于山东、安徽。从公路投资看,江苏899亿元,少于福建、广东、浙江,高于山东、安徽,在东部六省中处于中间。从水运投资看,江苏358亿元,高于浙江、福建、山东、广东(148亿元)、安徽(70亿元),位于六省首位(见图2)。

图2 各省投资对比

1.3 运输完成情况

1.3.1 综合客货运量

全省综合客运量、旅客周转量、货运量受经济发展增速下调的影响,三者年均增速均有小幅回落,但波动不大;货物周转量较“十一五”增速要高,主要是因为沿海港口远洋航线的开辟,带动全社会货物周转量增速明显提升。

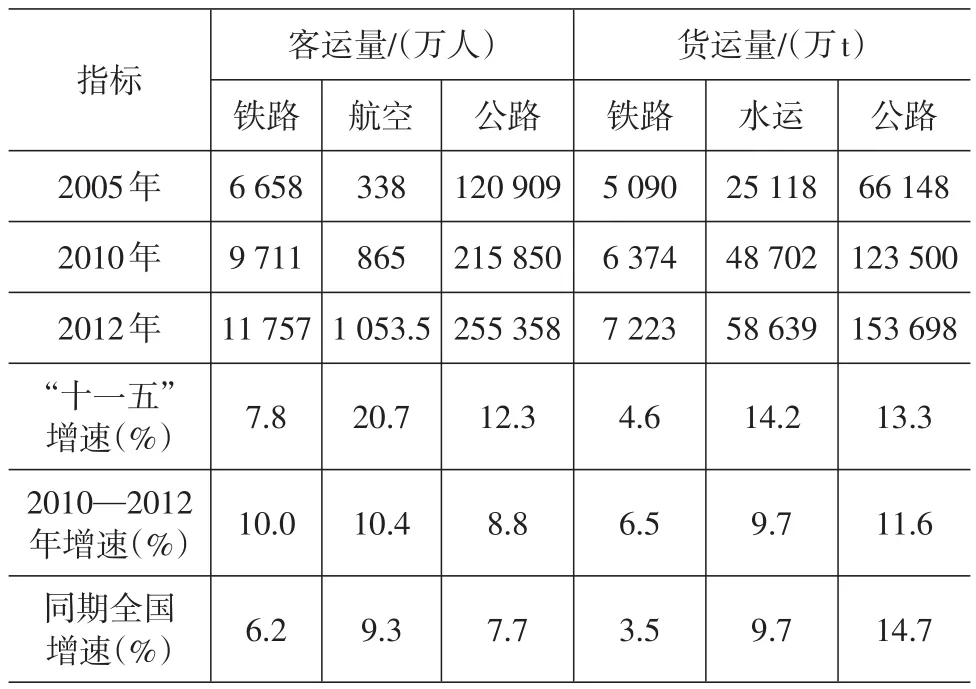

与全国客货运总量增速相比,除货运量增速低于全国平均增速外,其他指标均高于全国增速(见表2)。

表2 江苏综合客货运量增速对比表

1.3.2 分方式客货运量

采用SPSS 19.0统计学软件对数据进行处理,计数资料以百分数(%)表示,计量资料以“±s”表示,采用t检验,P<0.05,差异有统计学意义。

(1)旅客运输

铁路和航空客运量增速未达预测目标,公路客运量增速与预期较为接近。主要原因为:①长久以来,铁路运输方向相对稳定,铁路客流基本稳定;2010年沪宁城际和2011年京沪高铁的开通,铁路客流有一定的增长,但与原先预想的铁路能力释放有一定的偏差;②航空客运量由于其基数小,变化趋势相对敏感;航空客运量增速减小的原因主要是高铁的开通对航空客运造成了一定的竞争效应,部分地区的航线关闭或减少,导致航空客流流向高铁客流。

与全国相比,江苏省铁、空、公三种运输方式的增速均高于全国,尤其是得益于京沪高铁、沪宁城际的开通,铁路客运量增速明显高于全国水平。

(2)货物运输

铁路货运量增速高于“十一五”期,但未达预期目标,公路、水运增速与预期目标较为接近。与客运相似,铁路货运能力的释放与原先预想有一定的偏差,同时,受铁路车皮、铁路运输组织等因素的影响,增速相对缓慢;公路货运增速较全国慢,水运增速与全国持平(见表3)。

表3 分方式客货运量增速对比表

2 主要成效

“十二五”前两年,江苏省交通运输发展突出重点、突破难点,努力推进了一批对全省发展具有重大影响和长远意义的交通骨干工程。交通运输服务经济社会发展的能力和水平显著提升,基础性、先导性和服务性功能充分体现。

2.1 综合交通网络不断完善

表4 2012年主要公路通道饱和度状况

2.2 综合交通结构不断优化

在相关政策引导下,交通投资结构继续优化,“十二五”前两年水运和民航投资占比分别较“十一五”上升8个百分点和4个百分点。运输结构按照规划预期方向调整,2012年全省铁路、航空客运周转量比重较2010年分别提升1.0和0.9个百分点,水路货运周转量比重提升3.2个百分点,而公路客、货运周转量比重分别下降1.9和2.2个百分点。

2.3 综合客运枢纽建设加快

以沪宁城际高铁、京沪高铁、宁杭城际建设为契机,建成南京南站、苏州城铁站、无锡城铁站、常州城铁站、镇江城铁站、泰州站等,正在推进南京火车站、镇江高铁站、常州高铁站、宁杭城际溧阳站、宜兴站等枢纽的建设,综合客运枢纽在苏南实现省辖市覆盖并逐步向县级市延伸。南京禄口国际机场建设步伐加快,高峰小时飞机起降架次提升至28架次/h,机场容量明显提升。

2.4 货运物流水平不断提升

通过政策和规划的引导,不断完善物流实体要素体系,加快构建物流产业运作体系。具有集聚效应的大型物流园区和不同层次、功能的交通物流基地已成为整合江苏省各类物流资源、支撑物流体系运转的重要基础。全省运输费用占物流费用比例由2010年的54.1%下降到2012年的53.5%,物流费用与地区GDP比值由2010年的15.49%下降到2012年的15.40%,比全国18.1%低2.7个百分点。

3 存在的主要问题

3.1 铁路建设严重滞后

铁路建设发展缓慢,大大增加了江苏交通结构调整的难度,铁路建设运营体制改革、机制创新工作亟需深化。在建设方面,目前国家铁路由铁路部门全权负责建设和运营,铁路项目的建设规模和节奏完全由国家主导,“十二五”以来,除开工郑徐客专外,江苏省没有其他开工项目,尤其苏北规划建设的干线铁路进展滞后。在投资政策方面,受国家铁路建设发展思路重大变化的影响,国家铁路将投资重点向跨区域长大干线和中西部倾斜,城际铁路建设将以地方投资为主,在为江苏省加快铁路发展提供机遇的同时,资金安排上也将面临巨大压力。

3.2 公路建设和发展难度加大

受费税改革、撤销二级公路收费站及改扩建高速公路收费年限核定政策的不明朗、清理政府融资平台等影响,各级交通部门承担债务重,筹措公路建设资金能力明显下降,但公路建设成本却在不断提高。受土地资源刚性约束、前期工作审批环节多等因素制约,客观上影响到部分高速公路项目难以按期开工,公路建设按规划实施难度不断加大。此外,由于中央、地方对公路养护的责任分工不清,导致公路现代化养护体系难以建立,影响了公路基础设施效能的发挥。

3.3 货运转型升级进展缓慢

交通运输行业在推动货运业发展方面,调控和引导抓手少、力度不够,货运转型升级进展缓慢。多式联运体制机制、基础设施、组织环节还不完善,货物还需通过公路进行“门到门”运输,成本优势不明显。甩挂运输方面,由于江苏省对挂车上牌严格按照国家规范执行,大量超长挂车到外省上牌,江苏籍挂车数量增长缓慢,2012年江苏省甩挂运输拖挂比指标不增反降。铁路运输高度垄断,铁路运输企业没有市场化,导致整个运输市场不能有效竞争、充分整合。

4“十二五”后三年发展对策

4.1 基本原则

坚持“合理可控,量力而行”。主动合理调整建设节奏,有序、稳妥地推进项目建设,确保“十二五”规划既定目标基本实现。

坚持“区域协调,分类指导”。继续加强交通与经济社会协调发展,引导和支撑苏南、苏中、苏北统筹协调发展,因地制宜、差异化引导紧凑型城镇和开敞型区域各具特色的综合交通发展。

坚持“突出重点,优化结构”。着重加强对综合交通运输体系短板的建设,继续促进交通运输结构调整,实现各种运输方式的集约发展、协调发展。

坚持“服务民生、安全发展”。促进交通公共资源在城乡之间和不同收入群体之间均衡配置,加大力度确保贫困地区交通扶贫建设目标实现,支撑全面建成更高水平小康社会,更加注重交通安全和应急保障体系建设。

坚持“绿色发展、持续发展”。根据两型社会的建设要求,建立节能减排倒逼机制,更加注重绿色、循环、低碳发展,走交通与生态资源环境相协调的可持续发展之路。

4.2 交通建设对策

坚持全面协调,统筹发展。持续快速推进内河干线航道、深水航道和集装箱干线港建设。积极响应国家铁路体制机制改革要求,充分释放铁路改革带来的红利,创新铁路建设、运营模式,加快铁路过江通道、苏中苏北干线铁路和苏南及沿江地区城际铁路建设。按照交通运输部建设“两个公路体系”要求,转型提升公路网络。着力提高枢纽机场通过能力,初步形成通用航空应急救援布局网络。继续加强综合交通枢纽建设。

4.3 运输服务对策

以需求为导向,进一步优化运输组织方式,通过加强联合运输,切实推动运输服务品质的提升,更加注重运输与现代物流业融合发展,加快现代运输业发展。以港口物流为重点,研究出台引导性补助政策,同时开展顶层设计,制定相关政策规范,通过政策引导货运与物流融合发展。与其他部门联合推进多式联运和甩挂运输快速发展。

[1] 江苏省交通运输厅.江苏省交通运输“十二五”发展规划纲要[R].南京:江苏省交通运输厅,2012.

[2] 江苏省铁路办公室.江苏“十一五”——2020年铁路建设发展规划[R].南京:江苏省铁路办公室,2006.

[3] 江苏省发改委,江苏省交通运输厅.江苏省民航“十一五”及至2020年发展规划[R].南京:江苏省发改委,江苏省交通运输厅,2007.