换一个角度估值

——浅谈股权的期权性价值

2014-07-06夏剑峰

■夏剑峰

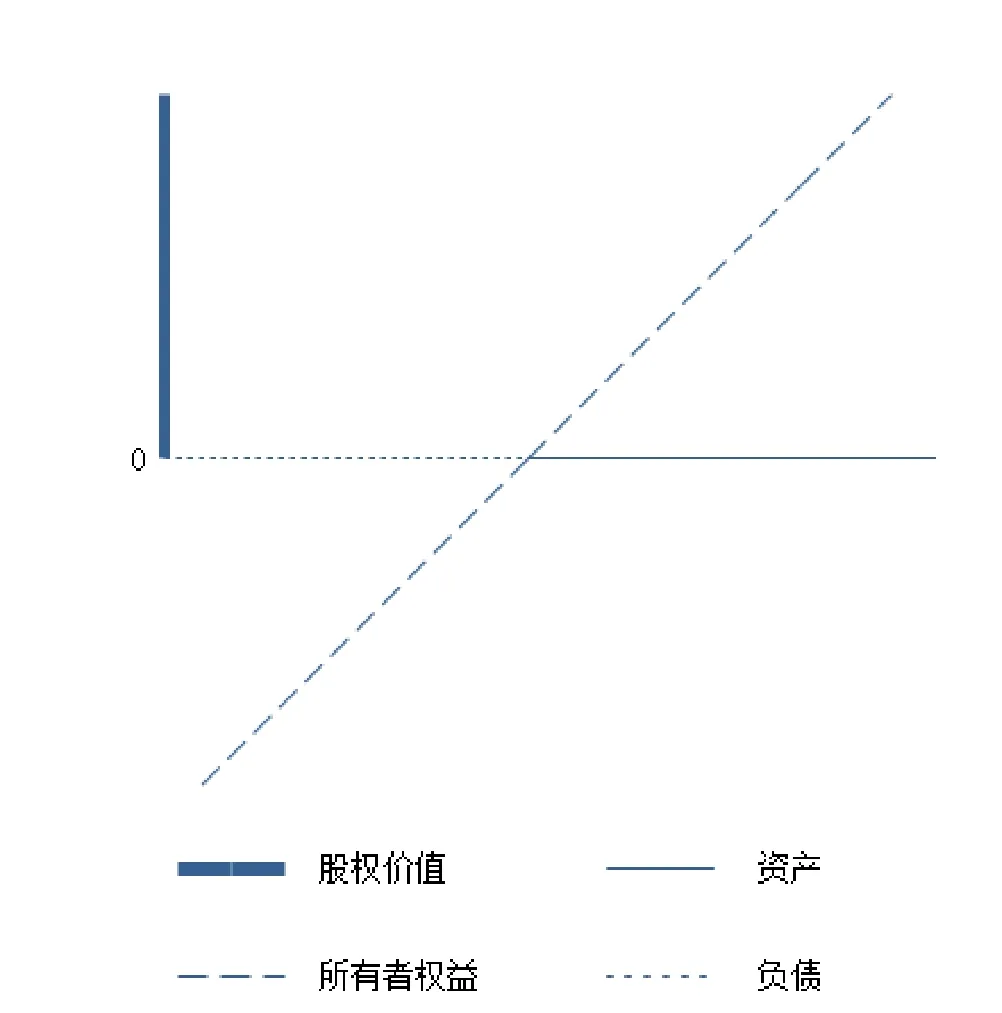

资产基础法是股权价值评估的主要方法,它所依据的模型是:股权价值=资产-负债。这一模型来源于会计恒等式:所有者权益=资产-负债。但是,笔者以为,简单地把所有者权益替换为股权价值,混淆了两者的概念。下面首先来分析一下股权价值、所有者权益、资产和负债四者之间的关系。

从图1中可以看到,当一个公司的资产大于负债时,股权价值与所有者权益一致。而当资不抵债时,情况发生了变化,此时的所有者权益为负数,股权价值为0。因为根据我国《公司法》,公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。也就是说,股东不承担其认缴的出资额及认购的股份以外的出资义务。

图1

股权的这种性质符合实物期权的定义和基本特征。根据《实物期权评估指导意见》,实物期权是附着于各种单项或整体资产上的灵活性或机会,它的基本特征是有权利但没有相应义务。股东取得一个公司的股份,实质上是取得了一个买方期权,标的资产是公司的资产,对应的卖方是公司的债权人。当公司因资不抵债而破产的时候,资产全部用于清偿债务,此时的股权价值为0,相当于股东放弃了期权。当公司盈利时,股东清偿债务即可获得公司资产,相当于股东行使期权。

综上所述,由于股权具有期权性,故在价值上与所有者权益不同。完整的股权价值应该是所有者权益与期权性价值之和。下面通过一个案例尝试从期权的角度对股权进行评估。

某禽类农牧有限公司,由于受禽流感影响,亏损严重,股东准备转让其股权,委托某评估机构进行评估。由于市场体系不健全及疫情隐患大,养殖业企业业绩波动较大,很难对未来业绩做出准确预测,故评估人员采用资产基础法进行评估,评估结果如下:

附注1:流动负债为欠供应商的款项,无息。附注2:非流动负债为一项长期借款,年利率8%,评估基准日后5年到期。

但股东对该评估结果持有异议,认为股权被低估。评估人员经过复核,认为资产基础法的评估依据充分,可以支持其结果。那么,是不是方法的选择存在问题呢?评估人员决定采用期权定价模型重新进行评估。考虑到债务偿还期固定,采用布莱克-舒尔斯模型。模型中的变量作如下替换:

附注1:资产价值采用基准日资产评估值。附注2:假设市场利率与长期借款利率一致。长期借款利息折算成现值为132.49万元。债务到期价值=(流动负债账面价值+长期借款利息现值)×(1+8%)5+长期借款账面价值=(79.76+132.49)×(1+8%)5+5000=5351.86万元。附注3:资产收益率的标准差通过查阅该行业的历史数据取得。附注4:最新5年期、可以市场交易的长期国债的加权平均收益率约为3.55%。

图2

将上述变量输入布莱克-舒尔斯模型,得出如下结果:

变量符号 计算结果d1 1.3414 d2 1.1178 N(d1) 0.9101 N(d2) 0.8682买方期权价值c 1479万元资产基础法股权价值z 819.89万元期权性价值(c—z) 659万元

资产基础法无法对期权定价,其得出的股权价值是不完整的,而期权定价模型则充分考虑了股权的期权性,其结果高于资产基础法,这个差额就是期权性价值,它的价值内涵是:“有限责任”减少了业绩亏损给股东带来的损失(案例中以819.89万元为限),而股东却可以完全享有盈利带来的收益。

那么,是不是任何类型公司的股权都具有期权性价值?下面通过调整案例中的数据,对不同资产价值情况下的期权进行估值:

1.假设资产价值等于负债,其他变量不变,得出如下结果:

变量符号 计算结果d1 0.6723 d2 0.4486 N(d1) 0.7493 N(d2) 0.6732买方期权价值c 790万元资产基础法股权价值z 0期权性价值(c—z) 790万元

2.假设资产价值为7000万元,其他变量不变,得出如下结果:

变量符号 计算结果d1 2.1062 d2 1.8826 N(d1) 0.9824 N(d2) 0.9701买方期权价值c 2529万元资产基础法股权价值z 1920万元期权性价值(c—z) 609万元

下面把上述三组数据放在同一个图中,把两种方法得出的结果分别连线,形成了两条渐近的折线,见图2。

从图2中可以看到,当所有者权益为0的时候,期权性价值最大,随着所有者权益的增加,期权性价值逐渐缩小,期权价值越来越接近资产基础法的评估结果。这是由于随着所有者权益的增加,股东的“有限责任”为股东减少损失、规避风险的可能性越来越小,期权性价值也随之越来越小。

《溪水》 林晨

值得注意的是,当公司的负债为0时,因为没有了对应的卖方(债权人),股东的买方期权价值也不存在了。在这种情况下,股权价值与所有者权益一致,期权性价值为0。

综上,股权的期权性价值只存在于负债经营的公司,负债率越高,期权性价值越大。