安徽省农村金融发展对城乡收入差距影响的实证分析

2014-06-27许少业焦晓波

许少业,焦晓波,李 丽

(1.安徽财经大学 工商管理学院,安徽 蚌埠 233000;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠233000)

一、农村金融发展的研究现状

安徽省在农村金融的发展方面与时俱进,和全国大多数省份发展程度大致相同,但相对农村金融发展程度而言,居民收入差距也有一定程度上的差异。基于以上问题,以往的研究大都在国家整体金融发展、城乡收入差距和其他因素等潜在关系方面。 对于中国本土的整体农村金融研究已经趋于完善,其中研究者们普遍认为农村金融的发展确实影响着城乡收入差距的大小程度;然而单独研究某个省份的农村金融发展对城乡收入差距的影响并不多见。其中较为突出的研究如表1所示。

从表中可知,对农村金融发展与城乡收入差距之间的关系已有不少学者得出各自的结论,但是每个个体都有自己的个性,对于每个省份也是如此。多数学者的研究是建立在全国数据基础上的研究[1-5],这是针对宏观层面的研究,对于微观层面要有针对性地各个突破。 本文针对安徽农村金融发展与缩小安徽城乡收入差距加以研究,以安徽省发展现状以及省情提出切实可行的建议,以期能够在一定程度上缩小城乡收入差距,使得安徽省农村金融能够井然有序地健康发展。

表1 农村金融发展方面具有代表性的研究

二、安徽省农村金融的发展

从目前来看,对于农村金融发展还无法正确把握其实质内涵。本文作者阅读相关文献,总结出农村金融发展情况体现在以下几个方面:农村金融规模上,表现为随着农村经济有效提高,农村金融机构就要相应地提供一定水平的金融服务;在效率上,表现为有着一定数量的农村金融资金,能够切实有效地解决农村资源重新配置的效率出现的问题,以保证达到一定的经济效益;而农村经济的增长体现在农村人均GDP的增长上。

1.国际上,农村金融发展的相对规模一般采用金融相关比率(FIR)来估计该国金融发展所达到的水平,在研究时,习惯使用金融资产总额与该国GDP的比值来衡量。基于以上来反应安徽农村金融发展的相对规模,再放到实践中有效验证。在国内,如今农村金融系统中,银行业所扮演的角色是不能忽视的,在很大程度上决定该地区农村经济的增长。综上所述,以农村金融机构的信贷总量作为农村金融资产总额的狭义衡量指标,用农村GDP总值在一定程度上代表农村经济生产总值,农村金融相对规模RFIR(Rural Financial Interrelations Ratio)来表示农村存贷款总额与农村GDP之间的比值,即:

其中RFIR为农村金融发展相对规模,RC为农村存款总和,RD为农村贷款总和,RGDP为农村GDP。

2.农村金融发展的效率也就是对于金融资源的有效转化率。效率在很大程度上决定该地区金融发展的实质情形,代表农村经济增长所需的金融服务水平。在农村金融市场中,金融资源的供给可以说很大一部分是依靠农户在银行中的定额存款,再通过相关金融机构进行一定的转化,以贷款等形式流入资本市场。但多数金融资源并没作为农村贷款投入到农村自身经济发展中。但就农村金融效率中的转化效率而言,需要提高农村金融机构对农户储蓄的转化水平,也就是说农村储蓄可以多大程度地转化为农村贷款。在这里可采用农村存贷款比率(SLR)来估计农村金融转化效率:

其中RS和RL分别为农村储蓄和农村贷款。由于该变量数量级较大,在这里取对数处理。

3.对城乡收入差距产生影响的其他因素。(1)农村经济增长指标(LRGDP)。农村居民人均GDP可以相对客观地反映出我国农村经济增长现状,结合实际可用对数化来处理农村人均 GDP。(2)城市化水平。 陈钊和陆铭(2004)指出城市化对城乡收入差距有一定显著影响[6]。由于城镇居民的城镇户籍限制问题,城镇人口占总人口比重将不能完全反应出城市化水平,而采用非农业人口占总人口的比重来反应城镇化水平,则显得较为科学。

4.城乡收入差距指标(CR)。查阅以往相关研究文献,普遍使用城镇居民人均可支配收入与农村居民人均纯收入之间的比值来衡量城乡收入的相对差距,这个指标在一定意义上具有相对的说服力和可比性。如图1所示的CR指标的变化趋势反映了我国1981~2008年城乡收入差距。

图1 CR指标的变化趋势

三、农村金融发展对城乡收入差距影响的实证分析

安徽省农村金融发展规模、效率等变量具体如何影响收入差距以及采取何种措施来加以衡量,很多学者做出了回答。大多数学者是观察他们的长期关系、整体变化速度、影响程度、波动程度等,来帮助政府更好地执行政策,使得更多的人民安居乐业,过上幸福的生活。下面本文使用VEC模型分析安徽省具体情况,结合实际制定相应的对策。

4)Fe0-PRB的反应介质问题.通过物理方法,添加分散剂和稳定剂及与其他材料复合,从而提高零价铁在水体中的反应性能、稳定性和流动性,使其更好地适用于复杂多变的地下水环境,更高效地处理成分复杂的污染物;以及反应介质饱和后的再生和循环利用,也将是今后的研发重点.

在做VEC模型之前,必须保证各个变量间必须是同阶单整的,才能对变量进行适当的分析说明。因此,序列平稳性检验首当其冲。

(一)变量平稳性

为避免回归方程存在伪回归现象,在协整检验之前,可以先对序列的平稳性进行检验,可采用ADF检验法进行数据序列单位根检验,如表2所示。由检验结果可知,变量Y,X1,LOGX2,LOGRJGDP,FNRO都是一阶单整的,符合协整检验的前提条件。

表2 变量的ADF检验

(二)协整检验

在这里,可采用协整检验来探究城乡收入差距与农村金融发展水平、效率、农村经济增长以及城市化水平之间的相关关系。首先需要先假设出城乡实际收入比率、农村金融资源转化效率、农村贷款配置效率、城市化水平和农村经济增长等相关变量的VAR模型,其次用 AIC、SC信息准则和 LR等统计量作为VAR模型的最优滞后期数的检验标准。检验结果如表3所示,最优滞后期数为 1。

表3 最优滞后期选择

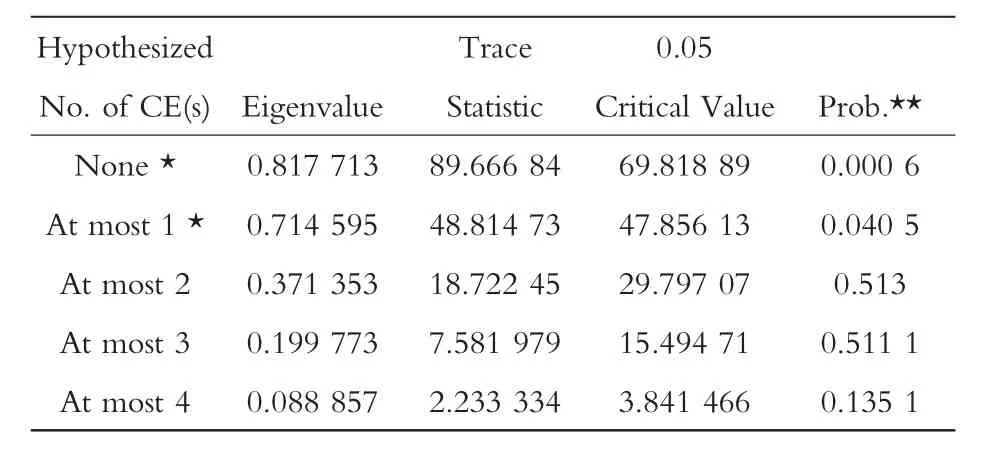

再者,协整检验对城乡收入差距与农村金融发展水平、效率、农村经济增长以及城市化水平的长期关系进行分析。结合ADF单位与检验的结果,采用包含常数项、趋势项的协整检验形式,同样选取滞后期数为1。

表4 Johansen协整检验结果

由表4可知检验结果如下:在5%的显著性水平下,变量之间至少存在2个协整关系,不难看出城乡收入差距与农村金融发展规模、农村经济增长,效率以及城市化水平或多或少存在一定关系。

(三)误差修正模型

以上对本文找到的数据进行了平稳和协整检验,结果表明这5个变量间存在一定的关系,具体什么关系,本文画图观察各个变量趋势和走向,总结变量间可以建立以下模型:

(1)我们运用安徽省历年农村金融发展以及城乡收入差距的数据建立半对数模型如下:

crt=θ1rfit+θ2lnslr+θ3lnlrgdp+θ4urban

若我们发现变量之间有长期协整关系,则情形如下:

crt=θ1rfit+θ2lnslr+θ3lnlrgdp+θ4urban

那么误差修正项为:

ecmt=crt-θ1rfit-θ2lnslr-θ3lnlrgdp-θ4urban

长期的均衡关系为:

crt=-0.9rfit+0.36lnslr-2.66lnlrgdp+1.01urban

该模型是没有差分的协整模型表现出城乡实际收入比率、农村存贷款比率、农村贷款配置效率、农村经济增长、城市化水平等标量之间存在着长期均衡关系。农村金融发展规模的金融相关率与城乡收入差距呈负相关。而农村金融发展效率对城乡收入相对差距呈正相关,农村经济增长对城乡收入相对差距呈负相关,城市化水平对城乡收入相对差距呈正相关。

(2)构建VEC模型如下:其中ecmt-1为误差修正项。

该模型是表述各个变量经过一次差分后,对变量一次差分数据进行逐项回归,计算每个方程的误差修正项,观察期长期趋势与短期波动之间的关系。利用EVIEWS软件求解得出系数矩阵结果如表5所示。

表5 VEC模型结果的系数矩阵

在VEC模型中可以发现,误差项系数反应短期波动对长期均衡的影响大小。在城乡收入差距的系数列中,误差修正项系数为-0.54,而且显著。表明城乡收入差距一旦偏离原保持的均衡状态,误差修正项就会采取相应的牵引作用,使其回到原先状态,也就是反响修正机制。以上数据说明,短期波动导致偏离长期均衡状态时,误差修正模型会以-0.54的速度将其牵引到原状态。

(四)格兰杰因果检验

基于VEC模型的非结构化情况,切模型形式也已确定,以线性形式呈现,之前所作的协整检验仅仅帮我们验证出变量之间所蕴含的长期均衡关系,可以通过Granger因果检验来验证各变量之间的确定性关系,具体结果如表6所示。

表6 Granger因果关系检验结果

检验结果说明,在5%的显著性水平下,农村金融发展效率是城乡收入差距的Granger原因、城市化水平同样是城乡收入差距的Granger原因,而城乡收入差距又是农村经济增长的Granger原因,结果还表明农村金融发展规模与城乡收入差距并没有明显的因果关系,以上结果与以往学者得出的结论是有所不同的。结果再次表明我们应该有针对性地实施政策。

格兰杰因果检验论证了农村金融发展效率、农村经济增长、城市化水平对于城乡收入差距具有一定的影响。由此我们可以利用Sims提出的向量自回归进行冲击脉冲效应分析。这里集中讨论农村金融发展与城乡收入差距之间潜在的关系,以及分析城乡收入差距与农村金融规模、效率、经济增长以及城市化水平四个指标的冲击反应。

脉冲分析得出:(1)早期的城乡收入差距对农村金融规模的冲击主要表现为轻微负向的,而到第3期及以后保持正向反应,可知农村金融规模的正向冲击一定程度上可以缩小城乡收入差距,但城乡收入差距将长期存在,这并不与协整分析所得出的结果违背。(2)城乡收入差距对农村金融效率的冲击在前5期表现出很大程度的负向反应,此后反应正负皆有,就整体效果来看,城乡收入差距对农村金融效率呈现出一定程度的负向关系。从中我们可以看出农村金融效率能够在一定程度内缩小城乡收入差距。(3)城乡收入差距对农村经济增长的冲击呈现波动形态,一次冲击对后期影响较为长远,直到后6期才达到稳定,对于城市化水平冲击则在第1期冲击反应较大,而后逐渐趋于稳定,如图2所示。

四、结语

(1)基于安徽省农村金融实际情况,主要从金融发展的规模、效率,以及金融发展的农村经济增长和城市化水平等对城乡收入的影响作出了一定的分析。 本文所产生的研究结果与以往学者有所区别的是:安徽省农村金融规模能够借助一些有效措施来迅速扩大,这对于进一步缩小城乡收入差距有一定的贡献;效率的提高不仅无益于城乡收入差距,相反地有一定负向作用;相对于金融发展规模对城乡收入差距的影响,效率就显得微不足道,差距几乎近三倍。 针对这一特殊的结果,安徽可以将城乡收入差距合理控制在一定幅度之内,有效发展农村金融规模,在合理范围内控制效率,进而能够有效地缩小城乡收入差距。 这个结果表明安徽省作为中国中部省份具有独特的属性,必须特殊对待,针对其特点,制定符合实际的政策。(2)对于农村经济增长方面,在安徽省比较适合正向发展,即提高安徽农村经济增长力度,有助于缩小农村收入差距,促进安徽长期和谐发展。 因此政府应多制定关于增加农村经济增长的政策。(3)安徽省城乡收入差距对城市化水平的影响呈显著反向作用。不能极力提高安徽省的城市化水平,这样只会拉大城乡收入差距,增加贫富差距,阻碍全省的和谐发展。这只要控制非农人口比重即可。

[1]张立军,湛泳.我国农村金融发展对城乡收入差距的影响[J].财经科学,2006(4):53-60.

[2]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011(2):71-75.

[3]付荣.中国农村金融发展对城乡收入差距影响的实证分析[J].税务与经济,2012(2):20-26.

[4]王征,鲁钊阳.农村金融发展与城乡收入差距——基于我国省级面板数据模型的实证分析[J].财贸经济,2011(7):55-62.

[5]冉光和.农村金融发展与城乡收入差距的影响[J].城市问题,2009(10):48-52.

[6]陈钊,陆铭.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004(6):50-58.