2013年我国低压电器进出口分析及预测

2014-06-26中国机电进出口商会低压电器分会

目前,低压电器市场随着电力设施的建设而逐步扩大,近几年来国内外低压电器需求普遍处于扩张状态,市场前景十分可观。然而,国内低压电器企业普遍缺乏足够的自主创新能力,缺乏高端市场竞争力。

一、我国低压电器行业基本情况

我国低压电器行业从简单装配、模仿制造到自行开发设计,现发展到近1000个系列,生产企业1500家左右,年产值约200亿人民币。但国内低压电器生产企业规模偏小、数量过多,90%以上企业处于中、低档次产品的重复生产。产品三代共存,按照产值计算,第一代产品市场占有率为15%,第二代产品市场占有率为45%,第三代产品市场占有率为40%。根据国家政策走向,在今后一段时间内低压电器产品的结构需要进一步的调整。工艺落后、体积大、能耗高又污染环境的产品将被淘汰。

低压电器行业呈现国有、民营、外资企业“三足鼎立”的局面持续多年。目前,ABB、西门子、施耐德电气等国际电气企业已悉数进入中国市场,并在占领高端产品市场的同时,积极进军国内中、低档市场。随着市场全球化,外资企业与国内企业市场相互渗透是低压电器行业发展的另一个必然趋向。这种渗透包括国内企业的高端产品向国外市场渗透;外资企业的产品将向国内中、低档市场渗透。但就国内市场而言,目前外资企业研发、设计、管理能力较强,而国内企业,特别是民营企业虽然经营思路灵活、销售渠道强大,但在企业规模、产品质量等方面良莠不齐,企业设计研发能力仍有待加强。国家及地方政府应积极鼓励企业和产业集群进行产业价值链延伸,扶持低压电器企业向”专、精、特”方向发展,形成若干各有特色、重点突出的产业链,从而带动产业升级。

二、2013年我国低压电器产品进出口基本情况

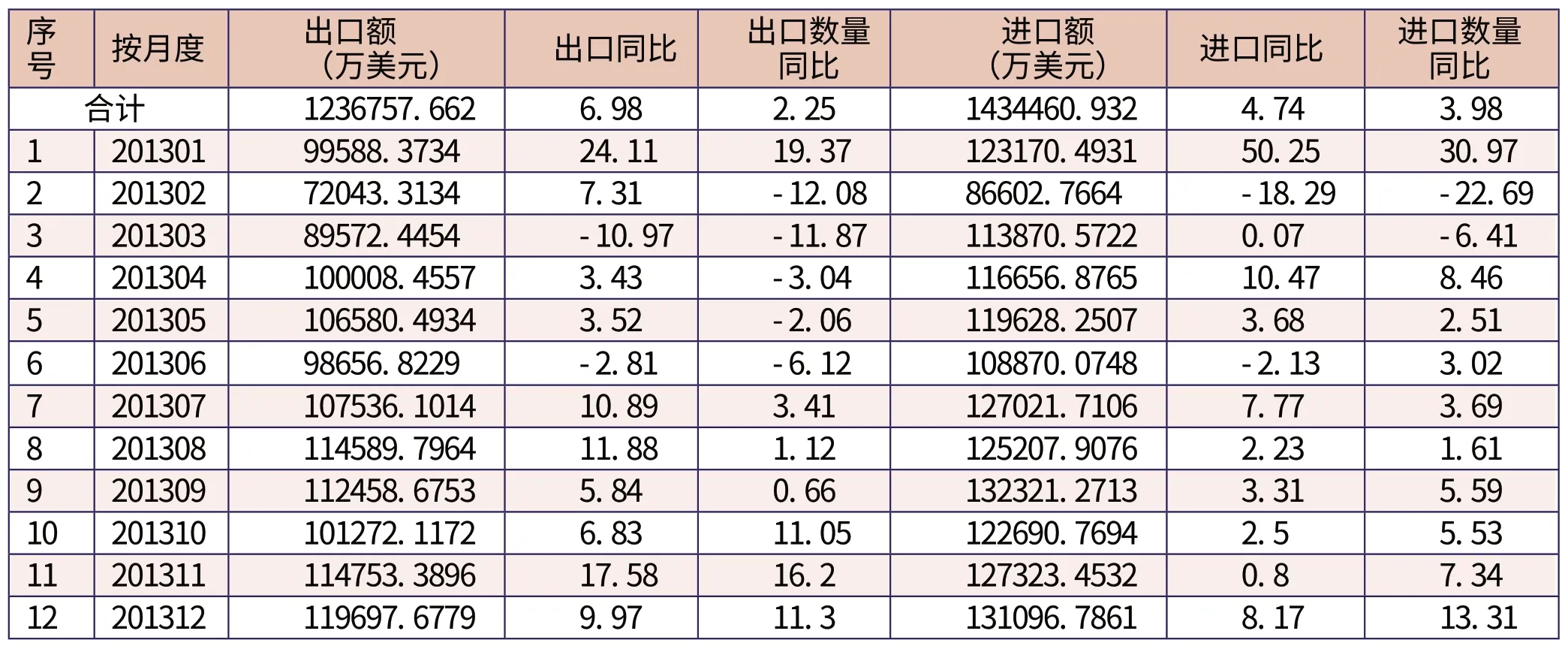

1、贸易逆差略有回升;2008年至2013年我国低压电器产品进出口稳定,贸易逆差自2010年起呈逐年递减趋势。2013年第贸易逆差为19.74亿美元,可以看出,我国低压电器产品的国际竞争力在逐步增强。

2、2013年我国低压电器产品累计进口达到143.4亿美元,同比小幅增长4.74%;出口方面,2013年受2012年下半年出口低迷影响,出口增速延续2012年下半年低迷态势;出口额123.6亿美元,同比仅增长6.99%,增幅与2011年和2012年相比大幅下降。

3、国内市场对高档低压电器的需求仍然依靠进口。目前国产中、低档低压电器基本上占据了国内绝大部分市场,但国产高档低压电器除个别产品可与国外同类产品平分秋色外,大部分产品的市场占有率仍然较低。

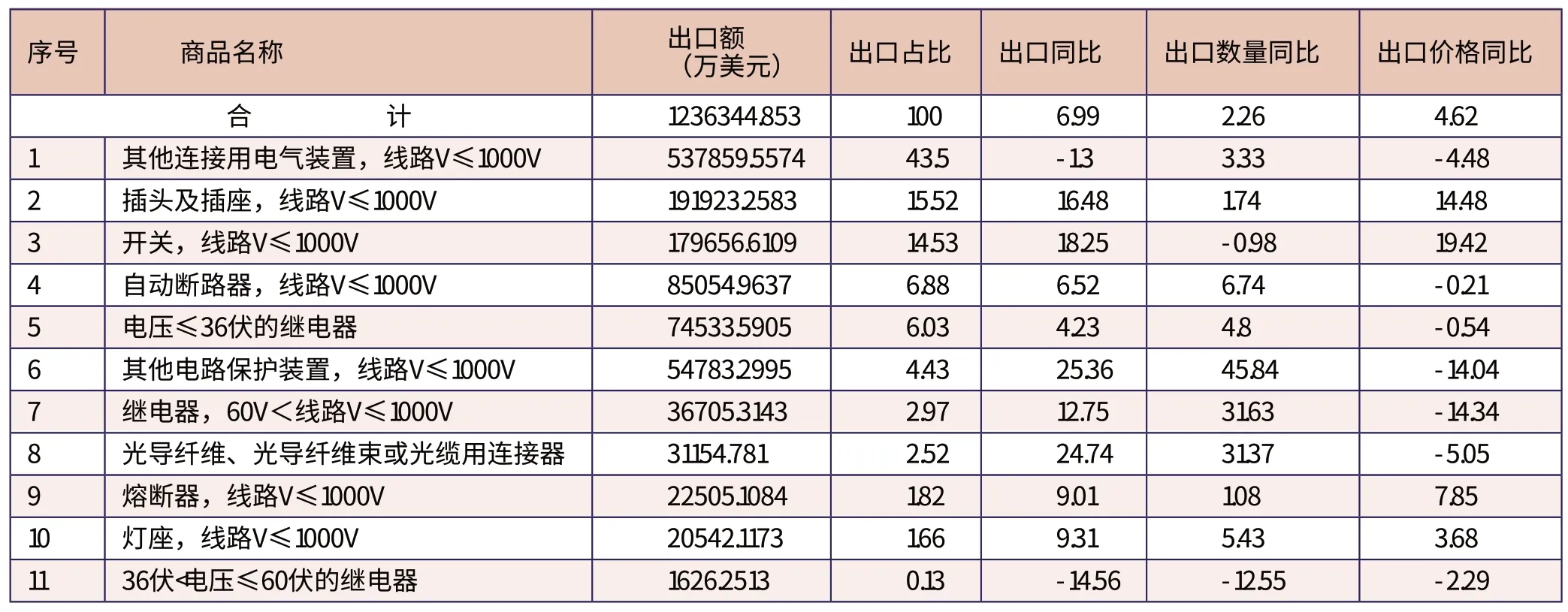

2013年我国低压电器出口的最主要产品为其他连接用的电气装置(线路V≤1000V),出口额53.78亿美元,占出口总额43.5%;另外,光导纤维用连接器进口单价为287.16美元,而我国出口此类产品的价格只有44.96美元,说明我国出口仍旧以低价的中、低档产品为主,高端产品的国际竞争力仍有待提高。

表1 2008至2013年我国低压电器产品进出口情况

表2 2013年我国低压电器产品月度进出口情况

通过产品分类的出口海关数据显示,我国出口的产品单价平均增长4.62%,出口数量同比小幅增长2.26%,由此可以看出,我国低压电器产品的升级和优化进程较快,高端竞争力也在逐渐增强。

4、我国低压电器的进口接近80%来自亚洲市场,出口超过90%的份额被亚洲、欧洲和北美洲市场占据。我国低压电器进口主要来自亚洲市场,占比78.95%,欧洲市场占比14.47%;出口方面,亚洲、欧洲和北美洲三大市场出口占比分别为64%、14.27%和13.65%,出口分别同比增长5.12%、10.56%和9%。值得一提的是,2013年我国低压电器对非洲的出口呈现出了较为明显的增长,同比增长了34.12%,说明我国低压电器企业在开拓新兴国际市场方面取得了一些成效。

表3 2013年我国低压电器产品出口情况

表4 2013年我国低压电器进出口主要市场统计

5、我国低压电器进口超三成为出口复进口,超过三成来自亚洲市场的日本和韩国。2013年我国从日本和韩国进口低压电器产品金额分别下降3.94%和增长12.5%,进口数量同比分别下降3.05%和上涨14.52%。我国超三成的低压电器产品进口自日韩。

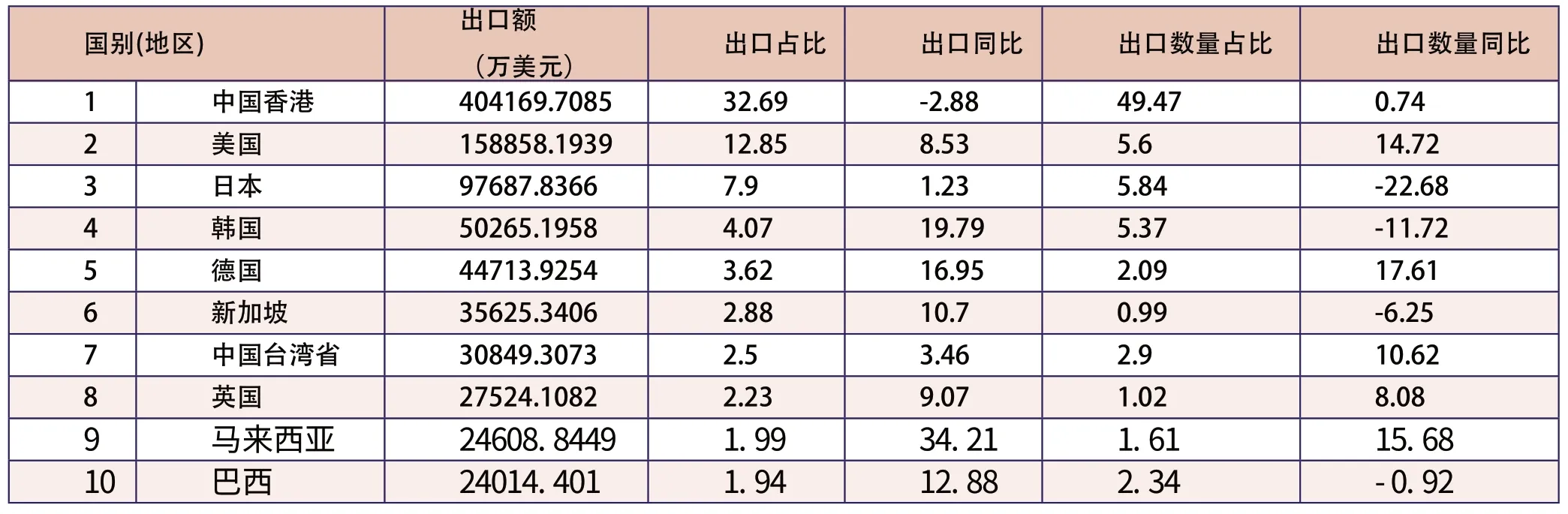

6、我国低压电器主要的出口市场是中国香港、美国、日本,出口总额超过全球出口一半。据2013年海关数据统计,我国低压电器出口市场前三名是中国香港、美国和日本;2013年我国对韩国和德国的低压电器产品出口增长较快,同比分别上升19.79%和16.95%。

7、低压电器产品进出口贸易方式以加工贸易为主,加工贸易未增值问题是造成出口逆差的主要原因。

进口方面,2013年我国低压电器进口中,一般贸易占比43.23%,同比上升17.82%。加工贸易占比59.37%,同比减少1.16%,与去年同期基本持平。

在我低压电器产品进口中,进料加工贸易为主要贸易方式,2013年以该方式进口额达68.64亿美元,占全部进口额接近一半,而同期加工贸易出口额为59.37亿美元。这说明,以进料加工贸易方式进口低压电器初级产品,经我加工贸易企业进一步深加工再出口后,没有增值还减少了4亿美元左右,这也是我国低压电器产品贸易逆差主要原因之一。

出口方面,2013年低压电器出口一般贸易占比43.23%,同比增长了17.82%,加工贸易出口占比48.02%,同比增长1.16%,其中进料加工贸易出口占比44.86%。进料加工制成品由经营企业外销出口的加工贸易方式依然是我国低压电器行业最大特点;但一般贸易增速较快,可以看出我国低压电器的制造水平和国际竞争力提升的速度正在加快。

8、广东省为我国低压电器进出口第一大省,进口占全国44.1%,出口占比39.61%。江苏和上海的进出口额占比也均超过10%,浙江省则主要以出口为主。

三、行业面临的挑战

1、低压电器行业科研与新产品研发投入明显不足,阻碍低压电器行业可持续发展。

表5 2013年我国低压电器出口主要国别(地区)市场统计

表6 2013年我国低压电器进出口贸易方式统计

低压电器产品跨多个学科,属于综合性、技术密集型专业。随着相关技术、相关新材料、新工艺发展都会引发新一代低压电器诞生,但还需要有大量投入。据统计国外优秀企业在低压电器新产品科研、研发投入上可达到总销售额7%左右。而我国低压电器行业平均投入在总销售额1~2%,优秀企业大约在3%左右。

在低压电器新技术、新产品不断发展以及智能电网发展和安全用电日益受重视的大背景下,如果我国低压电器行业不加大科研与新产品研发投入,不加大基础共性技术研究,快速提高企业自主创新能力,必将阻碍我国低压电器行业可持续发展,并失去市场竞争能力。

2、低压电器制造成本上升势头不可逆转。

我国低压电器中,低档产品还在大批量生产,这批产品体积大,消耗大量贵金属白银以及铜、黑色金属、塑料等材料。许多材料受制于国际市场价格。所以低压电器主要原材料价格居高不下的局面甚至继续上升的局面将难以改变。

另外,随着资金紧缺、财务成本上升以及员工工资快速提高带来人员成本提高也不可逆转。它必将造成低压电器生产利润不断下降。许多企业已处于微利和亏损状态。同时,给企业加大科研,新品研发与技改投入带来困难。

3、国外着名品牌冲击和国内垄断行业加入使国内低压电器优秀企业雪上加霜。

在智能电网建设中,国网公司及很多设计部门更倾向于外资着名品牌,加上国内垄断行业直接参与低压电器制造,使国内现有企业包括优秀企业在市场竞争中处于不利地位。

4、低压电器行业生产企业众多,仿冒和价格竞争依然存在,使一般低压电器产品已处于微利状态,原来曾带动低压电器行业发展起重大作用的产品如DW45万能式断路器利润也明显下降。

5、由于低压电器研发模式改变带来的困难。

随着市场经济不断发展,由研究所牵头联合设计新产品全行业生产的格局已彻底打破。随之而来的是企业自主研发差异化新产品。这样造成低压电器内外部附件,主要零部件制造商试制工作量,试制费用大幅度增加,而每一个附件或零部件生产批量减少,难以形成生产规模,也难以产生利润。附件制造厂积极性不高也给整机厂发展新产品带来困难。

四、我国低压电器优势

其一,随着中国经济持续快速的增长,为低压电器产品提供了巨大的市场空间,中国市场强烈的诱惑力,使得世界都把目光聚焦于中国市场,在改革开放短短的几十年,中国低压电器制造业所形成的庞大生产能力让世界刮目相看。随着中国电力工业、数据通信业、城市轨道交通业、汽车业以及造船等行业规模的不断扩大,对低压电器的需求也将迅速增长,未来低压电器业还有巨大的发展潜力;

其二,十二五”规划纲要中提出的宏伟发展目标以及宏观经济持续增长的大背景下,固定资产投资、工业生产及总体消费,特别是城镇人口快速增长必将拉动发电量和用电量的增长。因此,低压电器未来市场发展空间将持续放大。2011-2020年将是我国智能电网建设的主要时期,智能电网总投资规模预计接近4万亿元。

表7 2013年我国低压电器出口主要省市统计

其三,智能电网已经进入全面建设的重要阶段,城乡配电网的智能化建设将全面拉开,智能电网及智能成套设备、智能配电、控制系统将迎来黄金发展期。

其四,将加速我国低压电器产品升级换代及低压电器市场重新分割。这对具有第三代改进、第四代低压电器研发能力的生产企业必将是一个”福音”。

五、2014年我国低压电器行业发展预测

目前,低压电器市场随着电力设施的建设而逐步扩大,近几年来国内外低压电器需求普遍处于扩张状态,市场前景十分可观。然而,国内低压电器企业普遍缺乏足够的自主创新能力,缺乏高端市场竞争力。随着价格战和渠道战愈演愈烈,国内低压电器行业群雄混战的大环境日渐恶化。

在竞争日趋激烈的低压电器行业,“以设计提升品牌价值,以设计摆脱‘低端’难题”的呼吁日渐强烈。而一些有前瞻性的企业更是勇敢地迈出了坚实的步伐,通过与知名设计企业的合作来全面提升品牌和产品竞争力。

综上所述,在复杂多变的世界经济环境中,我国低压电器进出口贸易遇到前所未有的机遇和挑战,预计全年进口与去年基本持平,出口总金额增幅10%左右。