开发商垫首付是个“温柔陷阱”?

2014-06-23张宏伟

张宏伟

开发商“垫首付”的策略是基于哪些市场考量,又是否能起到促进销售的作用,“垫一成首付”对于购房者又有哪些风险?

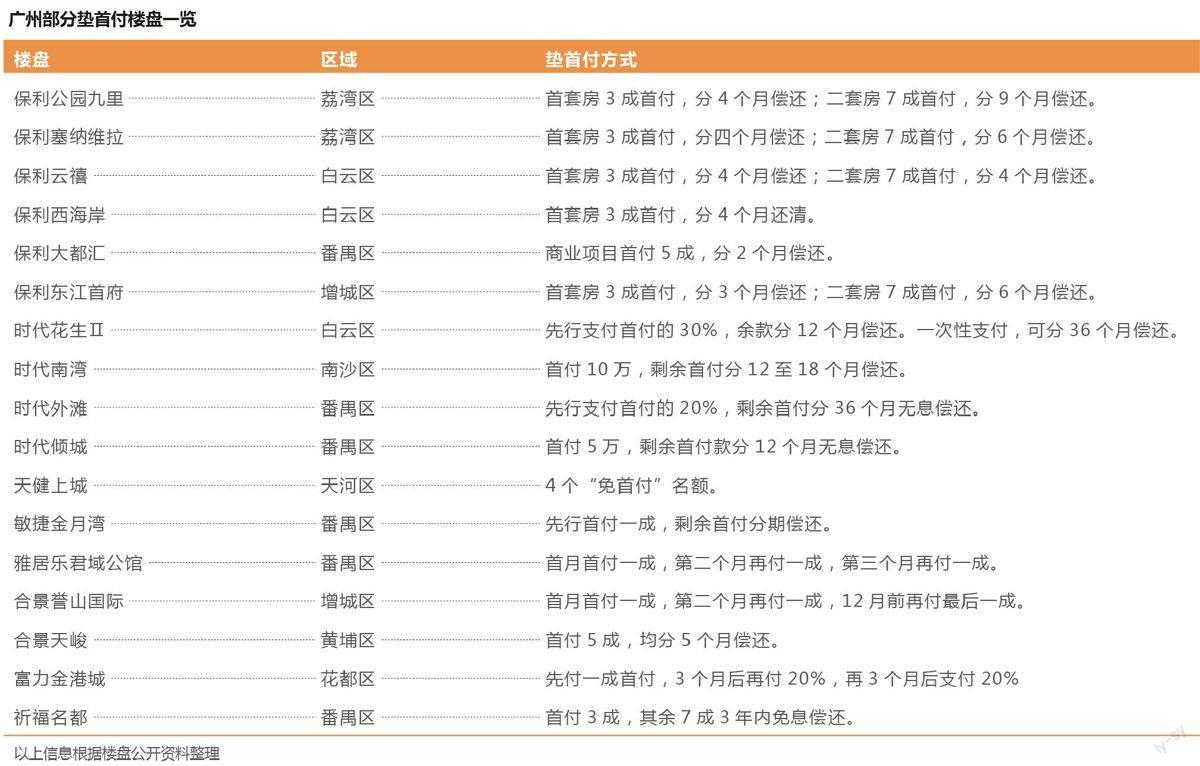

为了应对市场成交量下滑局面,刺激购房者入市,广州、北京、南京等城市部分房企祭出“垫首付”的营销措施。同时,伴随着地产金融化趋势愈加明显,“垫首付”现象也被另一部分开发商、小额贷款公司看中,在地产金融与销量欠佳双重因素影响下催生“零首付”现象。

这其中既有市场机会,又面临诸多挑战和问题。

规避首付提高政策

其实“垫首付”并不新鲜,早在前几年就有开发商推出“首付一成”的类垫首付方式。 如在2011年市场环境欠佳的情况下,有的楼盘就推出了三种优惠措施:若一次性付款可享受8.5折优惠;若首付三成,享受8.7折优惠;若选择“一成首付”,则享受开发商垫付两成,其中一成免费优惠,而另一成则需购房者在年内分三次无息还清,相当于8.8折优惠。

而今年这一次垫首付行为,则首先来源于政策背景。即各城市严格执行的差别化住房信贷政策,基本以提高第二套住房贷款的首付比例为特点。二套房首付比例在现有6成的基础上提高至6.5成(沈阳等)、七成(广州等)或七成以上,增加了购房者或投资客进入市场的门槛,降低了投资客利用房贷投资房产的杠杆作用。这对于部分人群尤其是首次改善型购房人群产生影响,导致这部分需求后置。

但是,在不少购房者房价持续上涨的心理预期面前,无论是对于首套自住需求,还是首次改善型需求,甚至中长期的投资性需求,早一天付首付完成买房,是这些购房者群体的中心诉求。

从购房者的角度来看,开发商“垫一成首付”的营销方式能够在这部分购房者中间奏效,以规避二套首付七成的政策,降低首付比例增加造成的影响。

而从开发商角度而言,无论是之前的“一成首付”,还是当下的“垫一成首付”,无非有两个原因:其一是在年初银行信贷紧缩的市场背景下,由于短期内资金压力比较大或想尽快回笼资金进行扩张,通过为购房者短期内“垫首付”,套取银行贷款,缓解由于持续调控而导致的财务压力。其二,“垫首付”这种营销手段可以作为炒作话题,吸引更多的购房者,以此达到楼盘快速去化的目标。

小心隐藏陷阱

那么,对于购房者来讲,在当前持续调控的市场背景下,“垫首付”对于购房者到底是帮忙还是陷阱?

这的确也有利好的一面,比如:

有一部分购房者由于社保及纳税证明等原因,在交付时间方面出现问题,而暂时未达购房资格。这些购房者就可以通过开发商“垫首付”的方式,“先购房,暂时延缓交易备案”来规避政策顺利购房。另外,在银行信贷紧缩的背景下,开发商“垫首付”也为部分购房者赢得筹集首付款的时间,提前进入购房环节。

但是,购房者不能简单将开发商“垫首付”理解成为一件好事情。因为,开发商“垫首付”也有一定的市场风险,更应该考虑开发商“垫首付”措施中隐藏的陷阱。

首先,是首套房付了首付一成或二套房首付六成后,房价到底如何调整的问题。如果开发企业擅自涨价,那么,即使开发商承诺收付款项不用多付,首付以外款项也有可能因为价格的调整而变化。由于楼市调控处于常态化阶段,具体到每个楼盘的房价,会因为推盘策略的动态调整而调整,即不一定一直处于上涨的通道。

如果开发商在购房者首付一成之后降价,那么,购房者的首付一成或首付款项是否相对变多了呢?这是值得购房者警惕的问题。

其次,开发商“垫首付”绝不是在做亏本买卖。“垫首付”的那部分资金对于开发企业来讲,也是一个有投资回报的金融服务产品。购房者要合理评估“垫首付”的成本与市场(房价)变化情况,到底划算不划算要仔细权衡,因为利弊都是自己承担。

再次,对于购房者来讲,如果遇到“退房退款”相关问题,缺乏保障。由于购房者总是处于弱势地位,购房者需要保留开发商提出的“垫首付”相关广告文案及文件,并且仔细推敲文件中是否有陷阱,如果没有,那么要合理判断购房成本及投资风险。如果一旦出现问题,就可以拿这些文件到相关司法部门维护自己的权益。

另外,虽然这种几率相对不大,但购房者仍应该提防开发商“跑路”。即购房者交了部分首付款,开发商所谓地“垫首付”之后卷款消失。

地产金融化

从发展趋势来看,“垫首付”有可能不仅仅是一种营销手段和方式。随着地产金融化趋势越来越明显,“垫首付”有可能演变成一部分开发企业、房地产流通服务领域企业的一项金融服务业务。

其实自2009年开始,房地产金融化就呈现加速态势,相继有中国泛海控股集团、鲁能集团、绿地集团、复地集团、华润置地集团、侨鑫集团、越秀集团、星河集团、莱蒙集团等进入银行业。今年,万科入股徽商银行,预示着未来房地产行业发展将呈现出新的特征和趋势。

从地产行业金融化来讲,由于房地产行业本身就是资金密集型行业,不难理解为何房企与银行结成连理。从发展趋势来看,房企频频收购银行,将引领房地产行业融资模式创新与相关金融产品创新。

从融资模式来说,房企收购银行在融资方面可以“就地取材”,降低了融资成本,开放和拓宽了房企的融资渠道,可以就此支持房企拿地从而快速扩张。

从金融产品创新来看,银行业作为盈利水平较高的行业之一,企业投资银行业本身就可以获得稳定的投资回报。房企可以利用自身又是“银行”的特殊身份,开展相关金融产品服务,为购房者提供小额贷款。

从当前来看,无论对于之前首套房“垫首付”的措施,还是当前开发商为购房者“垫一成首付”,以尽量规避二套首付七成政策的方法,都是部分房企“想方设法转向”的被动原因。

对于尚处弱势地位的购房者来说,只能更加小心警惕。