支付系统创新对商业银行中间业务的溢出研究

——以江苏城市商业银行为例

2014-06-23仲伟俊梅姝娥

张 舒,仲伟俊,梅姝娥

(东南大学经济管理学院,江苏南京 210096)

支付系统创新对商业银行中间业务的溢出研究

——以江苏城市商业银行为例

张 舒,仲伟俊,梅姝娥

(东南大学经济管理学院,江苏南京 210096)

从技术进步推动金融创新的角度出发,首先分析了江苏省城市商业银行中间业务的发展,提出了支付系统创新作为技术进步对于商业银行中间业务具有溢出效应的观点,然后其构建了溢出计量模型,并运用动态面板系统广义矩估计法(SYS-GMM)对模型进行了实证分析,最后,基于这个结论对商业银行和金融业的创新和发展给出了建议。

金融创新;支付系统;商业银行;中间业务;溢出效应;投入产出方程

一、研究背景及问题的提出

创新是金融的热点问题,是中国金融业发展的主要推动力之一。国外学者在金融创新的研究中, Schumpeter[1]把创新定义为新的生产函数的建立; Silber[2]认为金融创新制是在技术主导下通过新金融产品的开发增加绩效;Calomiris[3]阐述了金融创新的动力是在获取利润的同时减少来自于监管机构的限制。这些研究的共同点是:金融创新的目的是追求利益最大化,推动力是技术进步和规避监管,结果是绩效的增长。

我国的金融业市场化并不充分,创新呈现出独有的特点,在中央银行层面上,现代化支付系统成为技术创新的主要特征,在商业银行层面上,创新体现在业务种类的多元化,中间业务发展迅速。根据央行发布的《2013年度中国金融稳定报告》,到2012年年底,中国金融机构中间业务,收入比2012年初增长19.68%,同时,中间业务收入所占绩效比重越来越高。这点在城市商业银行身上表现得尤为明显。国内学者对商业银行中间业务的发展做了很多研究。张国海,高怿[4]建议从政策、战略和技术创新角度发展中间业务。才宏远,王新华[5]认为应通过技术和管理来降低中间业务的成本。Meng-jue L I,Xiao-ling[6]认为应完善技术结构,基于优势业务来开发中间业务产品。韩镕馨、孙一铭[7]分析了中国上市银行的效率,认为对于城市商业银行来说,技术效应对效率的影响仍然有上升空间。

这些研究都提到了技术对中间业务的重要性,认为技术创新带来了新的金融产品,降低了中间业务成本,但是,并未讨论究竟是什么技术对中间业务产生了影响?这种影响的性质和程度如何?

由于各家商业银行自身的技术基础和投入是不同的,因此这种行业整体的提升更多地受到了某种影响行业全局的技术进步和创新的影响,我们认为,作为金融业技术创新的产物、金融体系的核心和国家基础金融设施,央行现代化支付系统是国家的投入而不是城市商业银行自身的投入,但对金融业产生了全局的影响,也就是说,现代化支付系统对商业银行中间业务存在溢出效应。如何分析并量化这种影响,对于挖掘中间业务提升的内因,更好的发展中间业务,提升绩效,降低风险,推动金融创新,深化金融改革,加强央行监管,乃至提升我国金融业的核心竞争力有着重要的现实意义。

作为经济发达地区,江苏省城市商业银行中间业务的发展具有代表性。本文将构建溢出效应模型并采用江苏省的城市商业银行数据进行实证分析,最后基于结论对商业银行和金融业的创新和发展给出建议。

二、现代化支付系统对商业银行中间业务溢出效应的模型

1.江苏省城市商业银行中间业务的发展情况

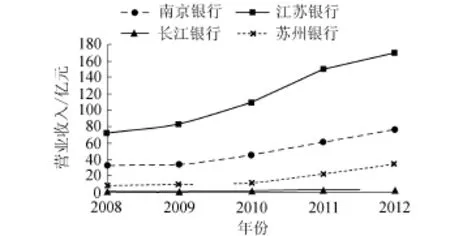

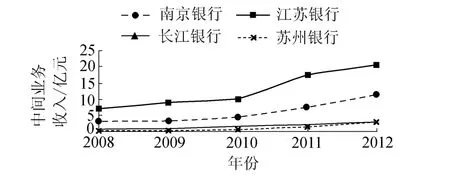

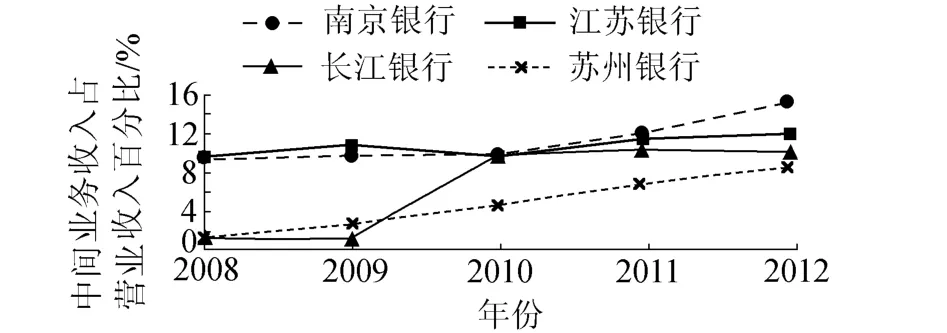

根据江苏省城市商业银行中间业务收入的发展状况以及其对于本行营业收入的贡献情况,绘制了如下的趋势图,见图1、图2和图3。

图1 江苏省城市商业银行2008年—2012年营业收入变化趋势

图2 江苏省城市商业银行2008年—2012年中间业务收入变化趋势

图3 江苏省城市商业银行中间业务收入占营业收入百分比变化趋势

可以看出,2008年以来,江苏省城市商业银行业中间业务收入在营业收入中所占比重越来越高,且增长要高于营业收入的增长。

中间业务作为金融创新的产品之一,其发展迅速的重要原因是技术进步。作为金融业技术进步标志和技术创新成果的现代化支付系统对商业银行中间业务产生了重要影响。

2.支付系统的发展及其对商业银行中间业务发展带来的影响

我国的支付清算系统经历了计划经济时期的手工联行、改革开放初期的基于卫星通讯网的电子联行,在进入21世纪时建成现代化支付系统,实现了跨越式发展和支付系统的创新。现代化支付系统是国家利用现代信息技术建成的包含大额支付系统、小额支付系统、支票影像系统、电子商业汇票系统和外币清算系统的现代化支付系统,作为核心和中央会计核算系统、国库核算系统、证券交易系统、国债登记系统、银联系统以及各商业银行和金融机构的行内系统连接,高效处理各类跨行资金清算业务,在业务种类、业务流程、处理速度、处理效率、安全加密性等各方面较老的支付系统有很大的创新。

现代化支付系统对于城市商业银行的发展是一个巨大的机遇。城市商业银行的弱点是经营面窄、技术水平低、网点少、客户资源有限,在存贷款的竞争中处于劣势,其自身的生存和发展面临一定的困境。加入了现代化支付系统以后,所有的参与者都是平等的,城市商业银行跟四大国有银行实现了互通,客户可以通过任意一家接入现代化支付系统的商业银行网点便捷的周转资金,不再受限于地域、网点、时间等因素,城市商业银行不但能和国有银行共享其网点客户资源,而且能利用服务地方经济的特点,积极开展金融创新,改变传统盈利模式,大力发展中间业务,提升了城市商业银行的绩效和竞争力。

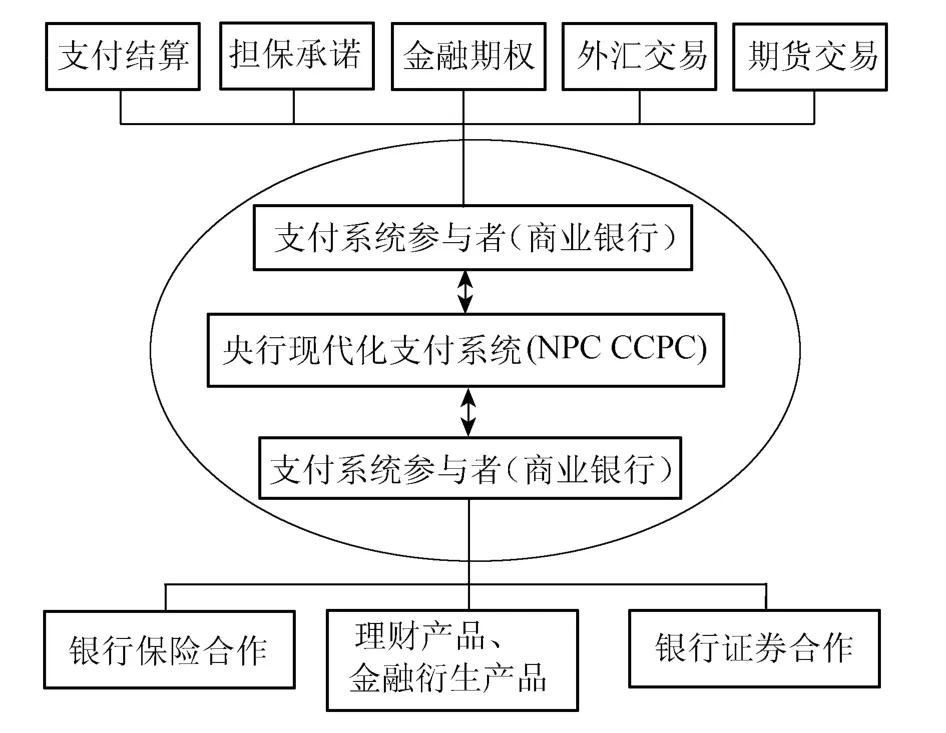

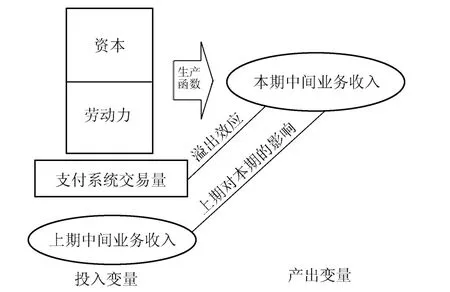

城市商业银行中间业务和现代化支付系统的关系如图4所示。

图4 城市商业银行中间业务和现代化支付系统的关系模型

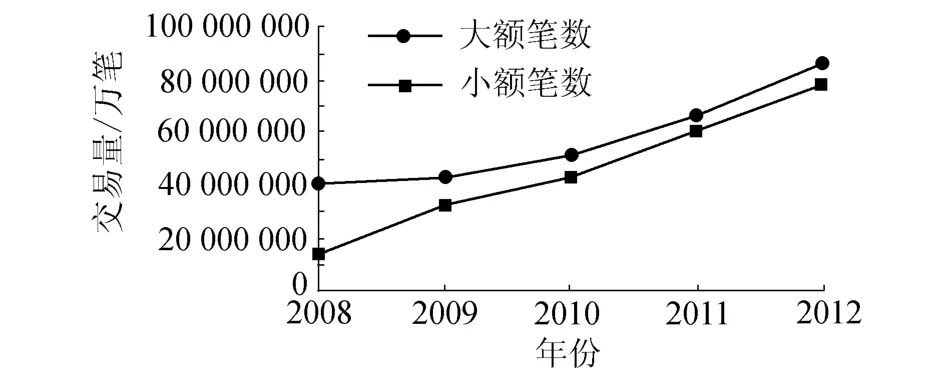

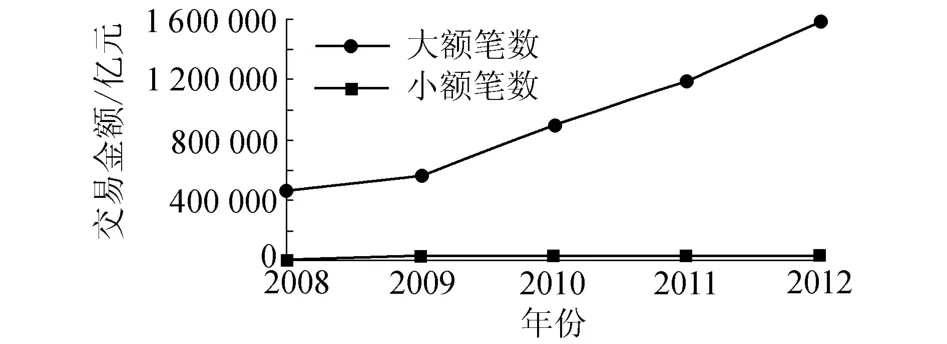

现代化支付系统的主要衡量指标是省会城市处理中心的交易量和交易金额。江苏省的交易量和交易金额的变化趋势见图5和图6。

图5 现代化支付系统南京城市处理中心交易量变化趋势

可以看出,江苏省城市商业银行中间业务收入的增长趋势和支付系统江苏省的跨行交易量、交易金额的增长趋势是一致的。这也说明了现代化支付系统和城市商业银行中间业务的发展是相关的,有溢出效应。

图6 现代化支付系统南京城市处理中心交易金额变化趋势

3.溢出模型和投入产出方程

据此,我们构建了支付系统对商业银行中间业务收入的溢出效应模型,如图7所示。

图7 支付系统对商业银行中间业务的溢出模型

在模型的构建上,把资本和劳动力作为投入,把中间业务作为产出,把央行支付系统以溢出效应变量的形式作为投入变量加入到方程中去。中间业务的一个重要特点是具有连续性,比如理财产品、股票、期货等,人们会把上期的收益加上本金作为本期的投入。考虑到中间业务的这个特点,模型中把上一期中间业务的收入作为下一期的投入变量来处理。

基于Cobb-Douglas生产函数,借鉴了Feder[8]对变量预期的处理方法和张同斌,高铁梅,杨彬[9]的研究成果,对该溢出模型构建的投入产出方程如下:

其中Yit代表某家城市商业银行在t时刻的中间业务收入;Ait代表综合技术水平;Yit_1代表上一期的中间业务收入在本期的投入;Lit代表该行的劳动力投入; Kit代表该行的资本投入;Cet为溢出效应变量,代表支付系统交易量对某家城市商业银行中间业务收入的预期;α是劳动力的弹性系数;β是资本的弹性系数;δ是溢出变量的弹性系数;λ是上一期收入的弹性系数。

参照Nerlove[10]的自适应预期过程理论,对上面的方程进行计量经济学推导,得到如下的计量经济模型:

方程的系数ρ0、ρ1、ρ2、ρ3、ρ4、ρ5、ρ6、ρ7、ρ8分别表示相应的数据项对方程的产出的贡献程度,其中ρ6体现了支付系统的溢出程度,是我们重点关注的。下面,将通过实证来分析这种溢出的程度。

三、实证分析

1.数据的来源及处理

本文采用的数据来自于城市商业银行的资产负债表、部分上市公司的年报和央行的统计数据等。具体的数据使用了2008年至2012年共5年的支付系统南京城市处理中心的大额交易笔数、小额交易笔数、大额交易金额和小额交易金额以及江苏省四家城市商业银行的中的资产规模、劳动力和中间业务收入数据作为样本,研究现代化支付系统对于江苏省城市商业银行中间业务收入的溢出效应。

在溢出变量的选择上,本文采用现代化支付系统的大额交易笔数、小额交易笔数、大额交易金额和小额交易金额等四个指标来衡量现代化支付系统的投入,并通过主成分分析方法得到现代化支付系统交易量变量。

2.现代化支付系统对城市商业银行中间业务收入溢出效应SYS-GMM估计

本文采用动态面板系统广义矩估计法(SYSGMM)对模型进行估计,可以有效地消除由于引入滞后变量引起的模型估计量有偏的问题。在实证中,把某家城市商业银行的中间业务收入作为方程的Yi,i=1~4,分别代表江苏省辖内的4家地方法人机构的城市商业银行,2008年1月~2012年12月共60个月,t=60。

使用STATA统计软件,采用协方差矩阵稳健估计,得到现代化支付系统溢出效应模型SYS-GMM估计结果有:lnY(t_1):0.2549(0.026),lnY(t_2): 0.6222(0.029),lnK(t):0.510 7(0.055),lnK(t_ 1):_0.1246(0.012),lnL(t):3.967 8(0.000),lnL (t_1):_3.910 3(0.000),lnC(t_1):0.331 9 (0.018),常数项:0.474 3(0.951),Wald检验: 45.36,Wald P统计量:(0.000),Sargan统计量: 12.64,SarganP值:(0.013)。括号内的数字为P值。

从上述估计的结果来看,各项投入变量均对产出变量产生了显著影响。

首先,由于lnC(t_1)的系数ρ6为0.331 9,表明江苏省城市商业银行加入现代化支付系统后,银行的中间业务收益有了显著的提高,前一期现代化支付系统交易增长的1%会导致银行的中间业务收入提高0.3319%,C的滞后期对商业银行的中间业务量存在显著的正向影响,央行支付系统对城市商业银行中间业务的发展起到了良好促进作用,借助于这个平台,城市商业银行的中间业务,也即其金融创新能力有了较大提升。

其次,从模型的估计结果可以看出,Y的滞后一期和滞后二期均对当前期有显著正向影响,即江苏省城市商业银行前期的中间业务收入对当期的中间业务收入有显著的促进作用,这既体现了中间业务的独有特点,也显示了抓住老客户,提升老客户的满意度在商业银行中间业务创新中的重要作用,给商业银行的金融创新提出了新的思考点。这个结果也表明模型对中间业务变量处理的合理性。

第三,模型的其他各项对城市商业银行的中间业务收入也有显著的影响。在资本投入上,K和K的滞后期对Y的影响也是显著的,表示固定资本的投入也能在一定程度上促进城市商业银行的创新;L 和L的滞后期对城市商业银行中间业务的创新也存在较为显著的影响。固定资本K和劳动力L的估计结果客观的反映了城市商业银行传统的以固定资本和劳动力为核心的规模效应的绩效增长方式在中间业务收入的增长上也起着重要作用。

实证结果表明:现代化支付系统对商业银行中间业务具有溢出效应,央行支付系统交易量每增长1%,会使得商业银行中间业务收入出现033319%的增长。从协方差矩阵稳健估计结果中,Wald检验的P〈0.05,Sargan统计量的P〉0.05,这两个参数也验证了上述结论。

四、建 议

基于上述结论,对商业银行中间业务发展和金融业的创新提出如下建议:

1)现代化支付系统是中央银行主导的资金清算平台,我国政府应加大支付系统创新力度,让这个平台更好地为整个金融行业服务,提升整个金融业的核心竞争力。

2)商业银行中间业务的发展和其自身网点和人力的投入关联很大,或者说,央行支付系统的溢出效应在某种程度上进一步放大了这种投入带来的绩效的提升。

3)在西方,金融创新带来的增长已经占到了金融机构绩效增长的50%以上,在我国,由于不充分的市场机制,金融创新的模式有所不同,但是,大力发展各种金融创新业务是一个大的趋势。包括商业银行在内的金融机构要充分利用央行支付平台开展金融创新,努力拓展各种中间业务和金融衍生产品,提升金融创新收益在本行绩效中的占比,改善流动性,防范和化解金融风险,积极服务于地方经济,服务于中小企业,这样才能提升绩效和核心竞争力,在残酷的市场竞争中立于不败之地。

4)中间业务也带来了风险增加。国内有学者已经看到了这个问题,颜霖,尹庆民,张凌靖[11]从监管角度分析了对影子银行银信理财产品风险的管制措施。监管机构应该根据实际情况制定出切实可行的监管措施,降低金融创新风险,维护金融业的稳定和健康发展[12]。

[1]SCHUMPETER J A.The Theory of economic development: An inquiry into profits,capital,credit,interest,and the business cycle[M].Oxford:Oxford University Press, 1961.

[2]SILBER W L.The process of financial innovation[J]. The American Economic Review,1983,73(2):89-95.

[3]CALOMIRIS C W.Financial innovation,regulation,and reform[J].Cato Journal,2009,29(1):65-91.

[4]张国海,高怿.商业银行中间业务的国际比较与发展战略[J].金融研究,2003(8):129-134.

[5]才宏远,王新华.商业银行中间业务发展现状分析[J].中国金融,2005(14):42-44.

[6]MENG jue L I,Xiao-ling Z.A study on development and strategies of commercial banks'intermediate business in China[J].The Theory and Practice of Finance and Economics,2004(3):6.

[7]韩镕馨,孙一铭.中国上市银行效率分析[J].上海金融,2012(9):107-108

[8]FEDER G.On exports and economic growth[J].Journal of Development Economics,1983,12(1):59-73.

[9]张同斌,高铁梅,杨彬.中国高新技术产业中外资与内资企业间双向动态溢出效应的实证检验[J].系统工程理论与实践,2011,31(7):1201-1210.

[10] NERLOVE M.Adaptiveexpectationsand cobweb phenomena[J].The Quarterly Journal of Economics, 1958,72(2):227-240.

[11]颜霖,尹庆民,张凌靖.完善影子银行系统银信理财产品金融管制的研究[J].河海大学学报:哲学社会科学版,2013,15(3):61-64.

[12]赵蔚.影子银行对商业银行信贷配给的影响研究[J].经济问题,2013(5):45-48.

F830.9

A

1671 4970(2014)01 0066 04

2013 11 12

张舒(1975—),男,江苏南京人,博士研究生,从事信息系统研究。