股权制衡与混合所有制改革:基于特质信息释放效率的视角*

2014-06-22嵇凤珠

张 斌 嵇凤珠

混合所有制改革背景下的特质信息效率难题与制衡诉求

党的十八届三中全会提出,“要积极发展混合所有制经济”,全面开启了新一轮混合所有制改革的序幕。混合所有制改革的核心是向民营资本开放部分国有经济领域,但是,关于该项改革的质疑之声也不绝于耳。从各界的质疑内容来看,焦点在于部分开放股权不能使民营资本获得和大股东相当的股权,从而无法改变大股东的绝对或者相对控股地位。比如,在2014年4月召开的以“放松管制与民企机遇”为主题的民营企业圆桌会议上,现场66.7%的企业家担心“开放股权比例较低,民营资本难有话语权”。而在无法获得绝对控制权的情况下,为了保护中小股东的合法利益,就必须对大股东的行为予以适当的制衡。所谓制衡是指非控股股东在强度上无法完全控制公司,但是可以通过一系列制度安排让控股股东的行为受到制约。因此,股权制衡是混合所有制改革的重要支撑条件,能够在民营资本进入后保障公司的正常运作,缓解大股东和中小股东之间的利益冲突。

同时,随着混合所有制改革的不断深化,民营资本与国有资本之间并购重组活动的发生频率和交易规模都将显著提升,这必将对证券市场产生深刻影响,并且对证券市场的价格发现功能和资源配置功能提出更高的要求。证券市场的基本功能就是通过股票价格的信号机制来合理地配置资源。在有效市场条件下,影响股票价格的信息可以划分为三个层次,即市场信息、行业信息和公司特质信息。市场和行业层面的信息,如管制政策、行业景气、宏观经济形势等,对每个公司的股票价格都会产生影响,并促使个股价格变化与整个股票市场的价格变化维持一致;而公司的回购、分红、增发、配股等方面的特质信息,会推动公司的股价偏离集体股价的波动,并不同程度地异于整个市场的股价变动。Campbell等的实证研究结果显示,公司特质信息显著地影响股价波动,会致使股价大幅上升,而市场和行业层面信息的影响则比较小;高股价同步性意味着股票在定价过程中较少地吸收了公司特质信息,不能对外反映公司的真实价值,破坏了企业信息对外传递的机制,降低了证券市场利用价格进行资源配置的效率。①而公司特质信息的数量及其对股价的影响与公司的业务复杂度有密切关系,一方面,随着公司业务复杂度的提高,在客观上会使公司的信息内容更加复杂,从而加大公司特质信息披露的难度;另一方面,业务复杂度的提高必然导致更加复杂的业务范围和组织结构,从而为控股股东和管理层采取机会主义行为提供便利条件,他们会从主观上操纵对公司特质信息的披露,以便操控股价牟取私利。也就是说,业务复杂度的提高将降低公司特质信息传递的效率,削弱股票价格的信号效应,导致高股价同步性,进而制约整个证券市场的资源配置功能。在我国新一轮全面深化改革进程中,混合所有制改革和产业转型升级将同步推进,股权结构和经营领域的双重多元化将显著提升企业的业务复杂度,从而制约特质信息传递效率,降低证券市场的有效性,加大推动混合所有制改革的难度。而股权制衡具有良好的信息释放效应,能够一定程度地克服这种不利影响,从而从信息透明度角度对混合所有制改革提供有益的支撑。

股权制衡的信息释放效应:理论机理与经验证据

(一)理论机理

一般来说,企业跨地区和跨行业的多元化经营会增加其经营业务的复杂性,而商业活动范围、组织结构、资本结构以及信息披露等方面的复杂性将加剧大股东和管理层实行盈余管理的动机,降低企业的信息透明度。②Fan等研究发现,大股东会利用所拥有的信息优势,根据自己的偏好和利益披露会计信息,从而降低会计信息披露的信息含量和投资指导作用,以达到其获取控制权私益的目的。③同时,业务复杂度提高为公司管理层的机会主义行为提供了便利,管理者会利用多元化形成的组织复杂性来制造虚假信息,使得公司信息在传递过程中出现弱化和失真,降低信息的透明度。Faccio等研究发现,上市公司控股子公司越多,公司的组织结构越复杂,信息在公司各级部门及子公司之间、公司内部与外部投资者之间的传递过程越容易发生扭曲和出现噪音。而且,子公司数量越多,内部人越容易利用内部信息通过在上市公司与子公司之间进行关联交易来牟取私利。因此,为了掩盖其掏空行为,他们也更倾向于实施盈余管理来掩盖公司的真实信息,降低公司信息的透明程度,使外部投资者很难正确识别公司的实际价值。④Sloan认为,经理人的盈余操控行为至少掩盖了部分公司内部信息,降低了公司的信息透明度,而且,盈余管理程度越高则可能表示管理者更倾向于通过掩盖公司的负面信息来实现既定的财务目标,从而导致公司的信息透明度更低。⑤已有研究表明,公司不透明的信息环境会增加投资者获取公司特质信息的成本,减少公司特质信息对外传递的效率,从而降低股价中特质信息的含量,出现较高的股价同步性。⑥而且,公司业务复杂度越高,其投资价值越接近市场组合,其股票价格可能更多地反映市场层面的信息,公司特质信息传递不充分,导致股价同步性提高。

股权制衡的目的主要是通过股权设置牵制大股东,使得任何一个大股东都无法单独控制决策,达到互相监督和抑制掠夺的效果。这样既能保留股权相对集中的优势,又能有效抑制大股东对上市公司利益的侵害。Shleifer等的研究表明,大股东的“堑壕效应”会使公司的代理人风险问题更为严重,此时如果存在一个或几个持股数量相对比较大的股东,那么他们就有动机去收集信息并对控股股东实施必要的监督和制衡,包括防范大股东的机会主义行为和监督公司的信息披露政策等。⑦同时,股权制衡有助于监督管理者的行为,有效抑制管理层进行应计盈余操纵。有关研究显示,加强股权制衡能够降低公司盈余管理程度⑧,并且存在股权制衡的公司的关联交易规模也相对较小⑨。机构投资者具有资金、管理、人才方面的优势,具有更强的信息解读能力和理性的投资行为,并且出于自利动机会积极参与公司治理,因而一直被视为实施股权制衡的有力工具。祁斌等研究发现,机构投资者持股比例比较高的股票其股价波动性相对比较小,说明机构投资者对降低我国资本市场股价同步性具有较强的推动作用。⑩由此可见,股权制衡可以形成与大股东相抗衡的力量,有效抑制大股东和管理者的自利行为并优化公司的信息披露,从而提高公司的信息透明度,提升公司特质信息的传递效率。

(二)经验证据

1.研究假设

根据上文理论分析和文献回顾,本文提出如下研究假设:

假设1:业务复杂度与股价同步性正相关。

假设2:业务复杂度与股价同步性之间的正相关关系随着股权制衡度的提高而减弱。

2.变量选择

对于股价同步性(RSQ)的衡量,本文借鉴Durnev等的方法,利用回归模型(1)的拟合判定系数R2衡量股票价格的同步性。

Rit=αi+β1Rmt+β2Rnt+εit

(1)

其中,Rit代表在时期t内股票i的收益,Rnt表示时期t内第n个行业的收益,Rmt代表在时期t内整个市场的收益。R2越小,则股价同步性越低;反之,则股价同步性越高。考虑到R2的取值区间为(0,1),不符合回归分析中最小二乘法的要求,因此对R2进行如下的对数转换,最后得到股价同步性的衡量指标(RSQ)。

(2)

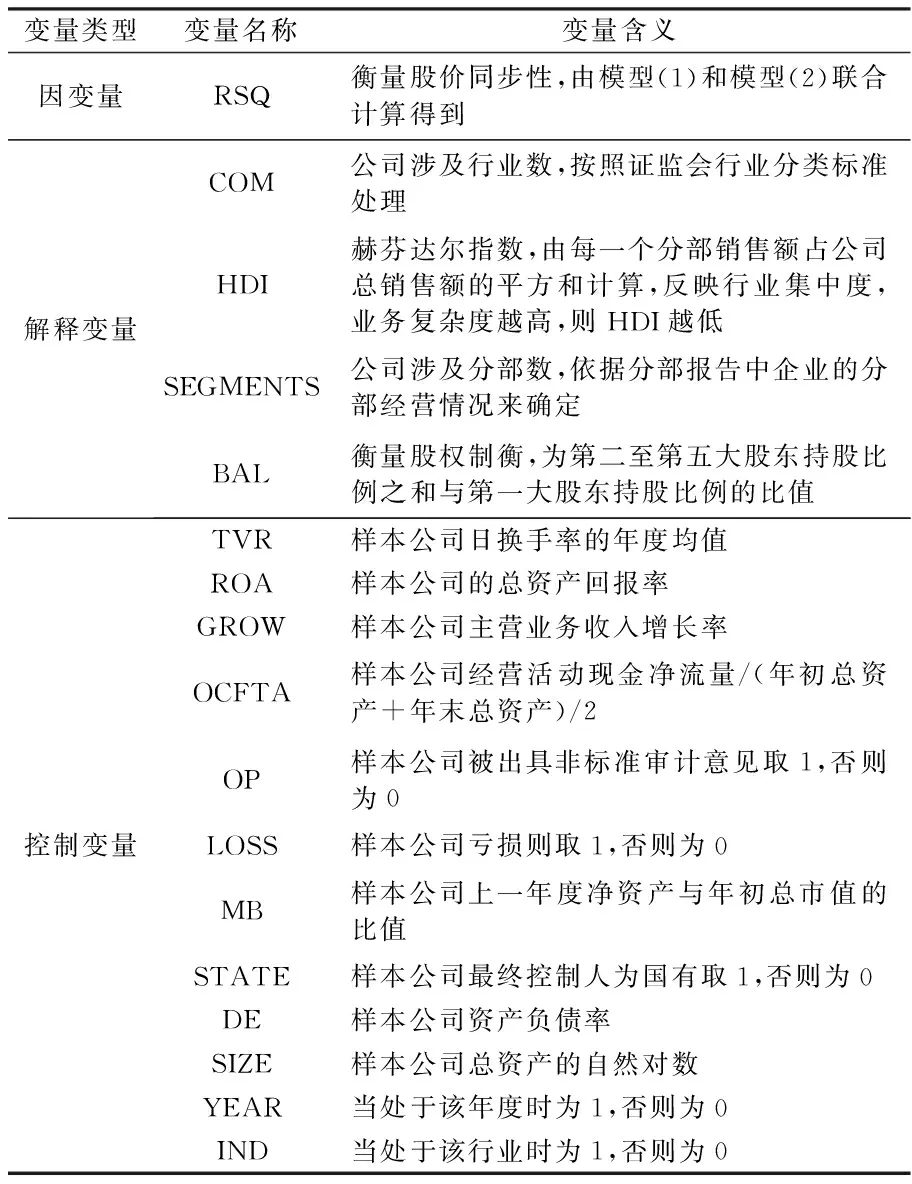

本文同时使用三个变量COM、HDI、SEGMENTS来表征业务复杂度。模型中所用变量的含义详见表1。

3.模型设定

为检验假设1,本文建立模型(3)进行回归分析,RSQ为被解释变量,COM(HDI,SEGMENTS)为解释变量。根据假设1,预期COM和SEGMENTS的系数显著为正,HDI的系数显著为负。为检验假设2,本文建立模型(4)进行回归分析,RSQ为被解释变量,BAL_COM(BAL_HDI,BAL_SEGMENTS)为解释变量。根据假设2,预期BAL_COM和BAL_SEGMENTS的系数显著为负,BAL_HDI的系数显著为正。

表1 变量含义说明

RSQ=α+β1×COM(HDI,SEGMENTS)+β2×TVR+β3×ROA+β4×GROW+β5×OCFTA+β6×OP+β7×LOSS+β8×MB+β9×STATE+β10×DE+β11×SIZE+∑YEAR+∑IND

(3)

RSQ=α+β1×COM(HDI,SEGMENTS)+β2×BAL+β3×BAL_COM(BAL_HDI,BAL_SEGMENTS)+β4×TVR+β5×ROA+β6×GROW+β7×OCFTA+β8×OP+β9×LOSS+β10×MB+β11×STATE+β12×DE+β13×SIZE+∑YEAR+∑IND

(4)

4.样本及数据来源

本文选择2009~2011年所有A股上市公司为样本。为了确保数据的准确性,剔除了IPO、金融行业及PT、ST、*ST的上市公司,对于一年中交易周数小于30周的股票也予以剔除。最终,本文获得总样本4745个。随后对有效观测值的所有连续变量按年度在上下1%的水平上进行了缩尾(Winsorize),以避免极值效应。本文所使用公司财务数据、个股及市场收益率数据来自国泰安(CSMAR)数据库以及色诺芬数据库,业务复杂度数据根据上市公司年报披露的相关信息整理、判定得到。

5.回归结果

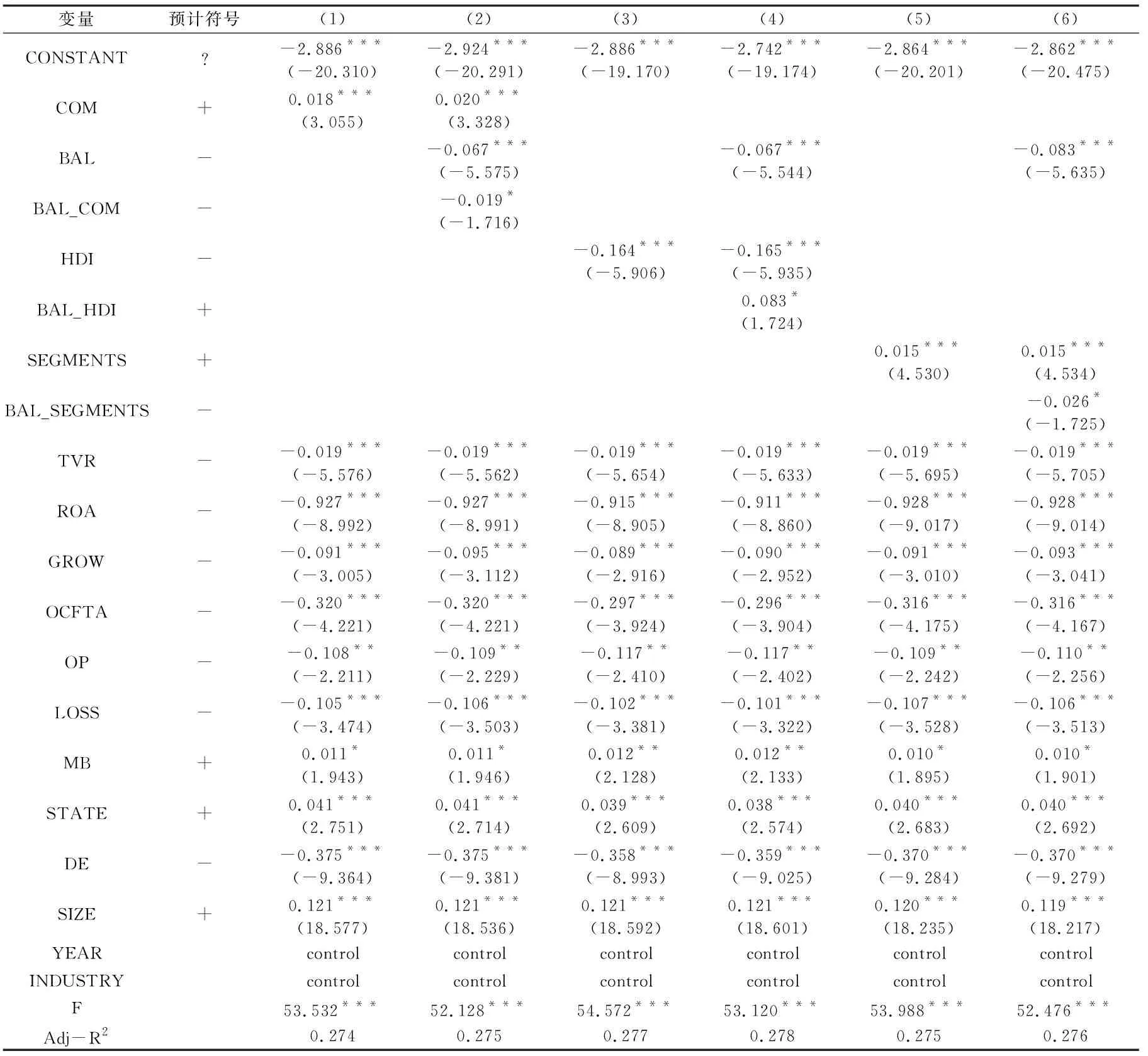

从表2可知,模型1中COM的回归系数为0.018,模型3中HDI的回归系数为-0.164,模型5中SEGMENTS的回归系数为0.015,且都在1%水平上显著,表明从所有样本来看,公司业务复杂度越高,股价同步性越高,特质信息释放的效率越低,支持了假设1。

表2 多元回归结果

注:***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著,括号内为t值。

为了避免变量之间的自相关而产生的多重共线性,本文先将交叉项的两个变量分别中心化处理,然后再进行交叉相乘。模型2中交叉项BAL_COM的系数为-0.019,模型4中交叉项BAL_HDI的系数为0.083,模型6中交叉项BAL_SEGMENTS的系数为-0.026,且都在10%水平上显著,表明业务复杂度与股价同步性之间的正相关关系随着股权制衡度的提高而显著降低,意味着股权制衡有利于复杂经营环境下特质信息的释放,支持了假设2。

这一实证检验结果的意义在于,在经营业务复杂化的背景下,大股东利用其股权上的优势地位以及管理层的实际控制权,实施机会主义行为的概率会提高。而股权制衡能够提升公司信息透明度,促进复杂经营环境下的特质信息释放,这对于混合所有制企业而言实质上是提升了中小股东的知情权,有利于保护他们的权益。

控制变量ROA、GROW、OCFTA、LOSS及TVR的回归系数在1%水平上显著为负,OP的回归系数在5%水平上显著为负,而SIZE、STATE的回归系数在1%水平上显著为正,MB的回归系数至少在10%水平上显著为正。这说明,上市公司成长性越好,盈利能力越好,来自经营活动的现金流越大或者换手率越高,股价同步性越低;亏损公司的股价同步性要低于非亏损公司,被出具非标准审计意见上市公司的股价同步性也明显低于被出具标准审计意见的公司。这些结果和以往研究基本一致。

结论与政策建议

混合所有制是我国社会主义市场经济体制的重要组成部分,但是这一重要制度设计的顺利运行需要多重支撑条件。本文运用上市公司数据,分析股权制衡对复杂经营环境下特质信息释放效率的影响,结果发现,业务复杂度越高,股价同步性越高,亦即特质信息释放的效率越低;随着股权制衡度的提高,业务复杂度与股价同步性之间的正相关关系显著降低。这说明,股权制衡有利于在复杂经营环境下提高公司信息透明度和公司特质信息的传递效率,增加股价中公司特质信息含量,增强证券市场的有效性。从这个意义上讲,股权制衡有利于改善混合所有制企业的法人治理结构,保护中小股东的利益,从而为混合所有制改革的顺利推进提供有力支撑。

因此,为了顺利推进混合所有制改革,应重点从如下几个方面着手构建合理的股权制衡:一是以新一轮全面深化改革为契机,深入探索优化企业股权结构的制度安排,引导控股股东适当降低持股比例或者将其持有的部分股权转让给其他持股相对较多的大股东,从而形成代表不同利益主体的多个大股东相互制衡的股权结构。其中具有可操作性的措施是建立将公司股权结构与公司融资计划审批相挂钩的制度,激励控股股东主动调整股权结构。二是将工作重心前移,在公司上市前的重组改制环节就重视股权制衡,努力创造条件,使改制后的公司形成多个大股东有效制衡的股权结构。三是从技术层面而言,可以让代表不同利益的主体形成相对合理的股权制衡局面,比如发挥投资基金、保险机构、QFII等机构投资者长期投资、稳定制衡的作用,使其成为制衡大股东的主导力量。

①Campbell, J., Lettau, M., Malkiel, B., Xu, Y.,“Have Individual Stocks Become More Volatile? An Empirical Exploration of Idiosyncratic Risk”,JournalofFinance, 2001, 56,pp.1~43.

②Aggarwal, R., Samwick, A., “Why Do Managers Diversify Their Firms? Agency Reconsidered”,JournalofFinance, 2003, 58,pp.71~118.

③Fan, J. P. H., Wong, T. J., “Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia”,JournalofAccountingandEconomics, 2002, 33,pp.401~425.

④Faccio, M., Lang, L., Young, L., “Dividends and Expropriation”,AmericanEconomicReview, 2001, 91,pp.54~78.

⑤Sloan, R., “Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?”AccountingReview, 1996, 71, pp.289~315.

⑥Jin, L., Myers, S.C.,“ R2around the World: New Theory and New Tests”,JournalofFinancialEconomics, 2006, 79,pp.257~292; Ferreira, M.A., Laux, P., “Corporate Governance, Idiosyncratic Risk and Information Flow”,JournalofFinance, 2007, 62,pp.951~989.

⑦Shleifer, A., Vishny, R., “The Limits of Arbitrage”,JournalofFinance, 1997, 52,pp.35~55.

⑧薄仙慧、吴联生:《国有控股与机构投资者的治理效应:盈余管理视角》,《经济研究》2009年第2期。

⑨洪剑峭、薛皓:《股权制衡对关联交易和关联销售的持续性影响》,《南开管理评论》2008年第1期。

⑩祁斌、黄明、陈卓思:《机构投资者与股市波动性》,《金融研究》2006年第9期。