农村信用社改革与农户经营性收入

——理论机理与实证检验

2014-06-21夏国强

夏国强

农村信用社改革的收入效应:理论机理与研究假说

金融发展理论认为,金融发展水平的提高可以使金融服务普及到那些之前没有接触到金融服务的人,从而产生广度边界效应,带来社会福利的增加。①但是,收入不平等的倒U型理论认为,在金融发展的早期,金融的发展会导致收入不平等、扩大贫富差距;当经济发展到一定程度之后,金融的发展反而会缩小收入差距。许多学者支持金融发展扩大了收入差距的结论②,其中一个重要理由是金融发展为高收入阶层提供更为周全的金融服务并使其收入更快地增长。但是,也有相当部分学者认为金融发展能够减少收入差距,因为“大部分低收入家庭的流动性约束可以随着金融的发展而得到一定程度的缓解”③。有关学者对发达国家和发展中国家的对比研究发现,金融服务的可获得性越高,国家间的收入差距越小,而金融服务的可获得性降低反而会显著增加收入不平等。④实际上,金融发展对收入水平及其差异的影响是双向的,迄今为止的理论和实证研究均没有得出一致的结论。

近年来,随着国家宏观政策对“三农”的扶持力度不断加大,我国农村金融取得了长足发展,其中,主要为“三农”提供金融服务的农村信用社成为我国农村金融的主导力量。2000年,江苏建立了我国第一个农村信用社,率先开启了全国农村信用社改革发展的序幕。江苏省农村信用社改革是一种从实际出发的现实选择,改革成效已经初步显现,信用社经营管理水平有所提高⑤,管理体制逐步得到理顺,支农作用日益显现⑥。但是,我们也应当看到,江苏农村信用社改革也存在一些问题,其中重要表现之一就是网点的区域分布严重不平衡。2011年,江苏农村信用社在苏南、苏中、苏北的网点数量分别为22家、126家、236家,苏北的数量约是苏南、苏中总和的1.6倍。⑦

那么,作为我国农村金融发展的主导力量的农村信用社改革对于农户收入会产生什么样的影响呢?农户从农村信用社获得的贷款主要有两大类用途,即生产性投资和家庭性消费,前者属于金融发展引致的物质资本投资,能够直接增加农户收入,而后者主要弥补即期消费能力不足问题,不会直接带来农户收入的增加。但是,由于农村信用社也主要采取市场化运营,其贷款在不同农户间的配置也是不平衡的。高收入农户更容易利用自身的财富或人力资本获得更多的贷款,以投资回报更高的项目,获得更高的收入;而低收入农户往往由于缺乏抵押品只能获得较少的贷款,所能够开展的生产性投资水平也低于高收入农户,其收入增长也相对较低。李锐等研究发现,由于农村金融的抑制,直接受到金融抑制的农户平均的纯收入、家庭经营收入分别下降9.55%和16.26%⑧。因此,从生产性投资的视角来看,农村信用社贷款向贫困农户倾斜,其效果类似于以工代赈,可以提高农村居民的收入水平,减少农村贫困。

然而,笔者认为,当前农村信用社信贷的直接扶贫功能已经有所弱化,农村信用社改革可能会导致农户内部收入差距扩大。综合以往研究成果和上述理论分析,本文提出如下假说:农村信用社贷款对不同收入水平的农户、不同经济发展水平地区的农户的经营性收入,有不同程度的影响,即信贷具有收入差距效应。

信用社贷款对农户经营性收入的影响:群组差异与区域差异

(一)模型设定与变量选择

本文在全国农村信用社改革试点地区——江苏省,选取苏州、南通、泰州、扬州、徐州5个经济发展水平不同的地区,将农户群体分为低收入农户(家庭年收入低于4万元)、中等收入农户(家庭年收入4~8万元)、高收入农户(家庭年收入高于8万元)三个群组,分别进行抽样问卷调查,然后基于线性回归模型,验证农村信用社贷款对于农户经营性收入的影响。

由于农村信用社发放给农户的贷款主要以农业投资的形式作用于农业生产,进而影响农户的经营性收入,因而本文借鉴柯布—道格拉斯生产函数模型来构建农户经营性收入的影响因素模型。模型的具体形式如下:

lnIncagr=Getbank+Getcredit+lnLabor+lnCaptial+lnLand+lnMaterial+lnAge+lnEducation+lnHealth+lnIncother+Yangzhou+Taizhou+Nantong+Suzhou

其中,被解释变量为农户的农业经营性收入(Incagr)。由于生产过程中的生产要素投入,直接影响产出水平,进而影响农户的经营性收入,并且农户的年龄、受教育程度、健康状况、非农收入等也会影响农户的投资选择、风险承受能力,从而影响农户的经营性收入,区域的经济发展水平也会对经营性收入产生影响,本文将生产要素、农户特征、契约关系、是否贷款、区域差异列为解释变量。为了消除截面数据的异常值,各变量均取对数。解释变量的具体含义与指标选择如下:

(1)生产要素:农户的经营性收入由农产品的产量和价格决定,而生产要素对农产品产量有直接影响,因而会间接影响农户的经营性收入。生产要素的衡量指标包括农户拥有的农业劳动力数量(Labor)、农户农业生产的固定资产年末余值(Capital)、农户拥有的土地面积(Land)和农户农业生产资料的投入(Material)。

(2)农户特征:户主的年龄(Age)、受教育程度(Education)、健康(Health)不仅可以反映一个农户的整体特征,而且能够体现农户的人力资本素质,农户的非农收入(Incother)也会对农户的经营性收入产生替代性影响。

(3)是否贷款:一般来说,农户的融资渠道有四种,即亲友借款、商业银行贷款、农村信用社贷款、其他渠道借款。从问卷调查数据统计来看,亲友借款是农户最主要的融资渠道,但是亲友借款属于非正规金融,不属于本文的研究范围,而其他渠道借款也具有不稳定性和不可测量性,因此本文采用是否有商业银行贷款(Getbank)和是否有农村信用社贷款(Getcredit)两个衡量指标。

(4)区域差异:由于本文的数据来自江苏省5个市的微观农户问卷调查,为了反映农户经营性收入的区域差异,我们引入地区虚拟变量。以徐州为基组,扬州(Yangzhou)、泰州(Taizhou)、南通(Nantong)和苏州(Suzhou)4个虚拟变量分别表示该地区农户相对于徐州农户的经营性收入差距情况。

(二)信用社贷款对不同群组农户经营性收入的影响

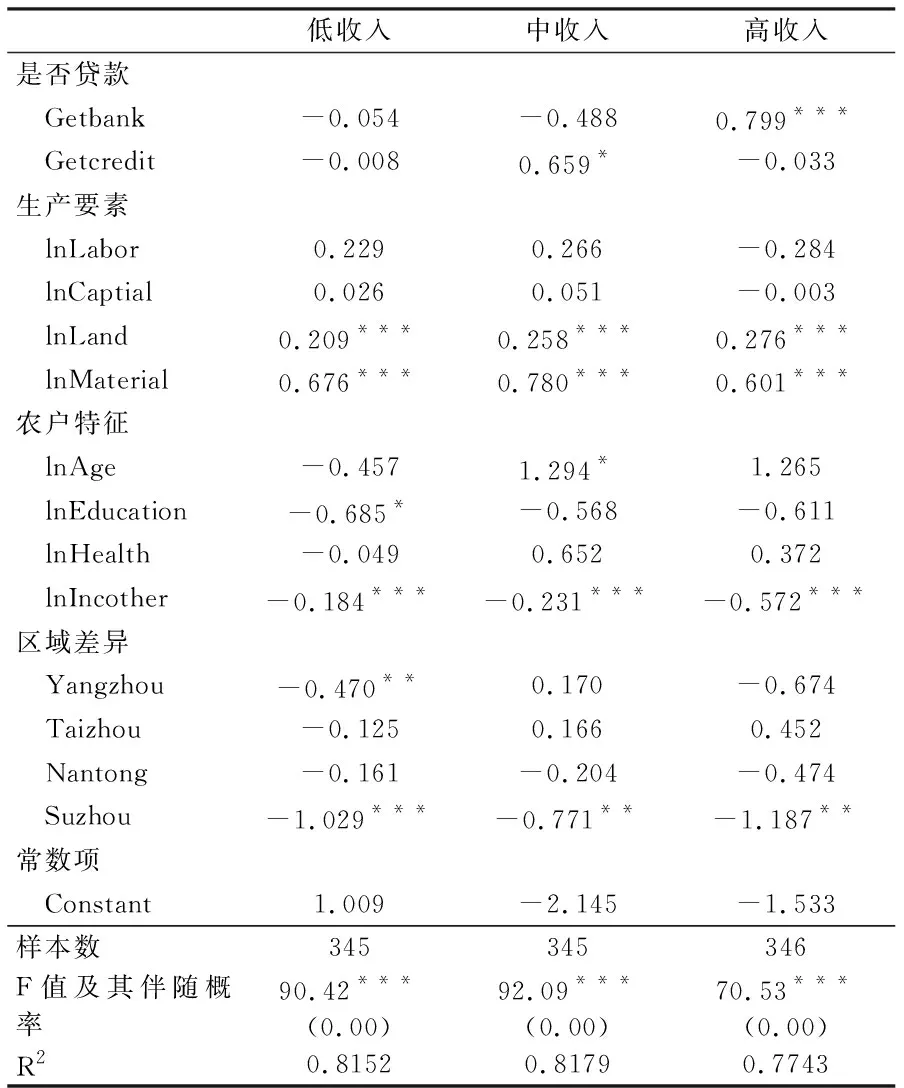

为了验证信用社贷款对不同群组农户经营性收入的影响,本文基于345个低收入农户、345个中等收入农户、346个高收入农户的微观调查数据,分别进行OLS线性回归,估计结果见表1。估计结果显示,模型拟合效果良好。

表1 信用社贷款对不同收入组农户经营性收入的影响

注:***、**、*分别表示在1%、5%、10%的水平下显著。

1.信用社贷款对低收入农户经营性收入的影响不显著

从低收入组农户的估计结果来看,是否有商业银行贷款和是否有农村信用社贷款对农户经营性收入的影响都不显著。从样本统计数据来看,低收入农户从农村信用社贷款的比例为2.9%,从商业银行贷款的比例为11.6%,而农户融资的主要渠道为亲友借贷(62.6%)和其他渠道借款(22.9%)。这说明,农村信用社和商业银行并非低收入农户融资的主要途径。但是,低收入农户从农村信用社贷款的比例偏低,也意味着低收入农户对于农村信用社金融服务的可获性比较低,也从另外一个侧面说明农村信用社贷款对低收入农户的经营性收入的影响十分有限。

2.不同类型贷款对中等收入农户经营性收入的影响存在差异

从中等收入组农户的估计结果来看,是否从商业银行贷款对农户经营性收入的影响仍然不显著,但是否从农村信用社贷款对农户经营性收入的影响在10%的水平下通过显著性检验。在保持其他条件不变的情况下,相比于没有从农村信用社贷款的中等收入农户,从农村信用社贷款的农户的经营性收入水平高出65.9%,即从农村信用社贷款能十分显著地提高中等收入农户的经营性收入水平。中等收入组和低收入组的估计结果存在差异的原因在于:第一,从融资渠道来看,中等收入组首选的不再是亲友借款,而是信用社贷款,由于中等收入农户更倾向于从农村信用社贷款,其结果必然导致农村信用社的金融资源更多地流向了中等收入农户;第二,从贷款用途来看,中等收入组农户比低收入组农户更倾向于将贷款用于农业投资,因而中等收入组农户从农村信用社获得的贷款更多地流向农业生产,从而引致经营性收入的不断提高。

3.商业银行贷款对高收入农户经营性收入有显著影响

从高收入组农户的估计结果来看,是否从商业银行贷款对农户经营性收入有显著正向影响,但是否从农村信用社贷款的影响不显著。产生这一估计结果的可能原因是:从融资渠道来看,虽然高收入农户首先的融资渠道是亲友借贷,但高收入农户从商业银行贷款的比例远高于中等收入农户,而高收入农户从农村信用社贷款的比例远低于中等收入农户,这说明高收入农户更多的是从商业银行贷款,而中等收入农户更多的是从农村信用社贷款,可能正是由于商业银行贷款和农村信用社贷款之间的替代性效应,造成了两个收入群组在估计结果上的差异。同时,这一结果也说明,商业银行发放给农户的贷款更多地流向了高收入农户,而农村信用社发放给农户的贷款则更多地流向了中等收入农户,从而进一步反映了金融资源在不同农户之间的不平衡分布。

根据以上分析,高收入农户更多地从商业银行贷款,中等收入农户更多地从农村信用社贷款,而低收入农户更多地通过亲友借贷这种非正规方式融资。同时,农村信用社的贷款增加了中等收入组农户的收入,而低收入组农户的收入并没有显著增加,因此,农村信用社对农户整体的收入差距变化的影响并不显著。

4.生产要素中土地与农资的增收效应显著,但劳动与资本影响不大

从不同组群的估计结果来看,一方面,生产要素中的土地面积与农业生产资料投入的估计参数皆显著为正,这意味着通过土地流转形式而扩张的耕地规模会产生“规模经济”,并进一步促进农户农业收入增长(其中,土地面积扩大对高收入农户的增收作用最大,估计系数为0.276)。另一方面,传统生产要素——劳动与资本的估计参数并不显著的。其中,劳动贡献不显著的原因应在于农户剩余劳动力的存在。而资本贡献不显著的原因则略显复杂:一是对于粮食等大田作物而言,通过农机社会化服务来进行机械化耕种、收割在江苏已经相当普及,因此农户无需自己购置农机(外包即可);二是对于蔬菜水果等经济作物而言,土地细碎化与产权分散制约了大型农艺植保机械的大规模推广。

5.非农收入会显著挤出农业收入

农户特征的估计结果显示,户主的年龄、健康的估计参数多数情况下是不显著的,但是,农户的非农收入的估计结果高度显著,估计系数为负值。如表1所示,农户的非农收入提高1%,低收入农户的农业收入会下降18.4%、中等收入农户的农业收入会下降23.1%、高收入农户的农业收入会下降57.2%。可以看出,非农活动对农业生产具有显著的替代效应,而且,高收入群体可能由于教育、经验与技能相对较高,他们更易于对市场化、工业化、城市化的收入机会作出反应,其农业生产受非农活动挤出影响往往更加明显。

(三)信用社贷款对不同区域农户经营性收入的影响

为了验证信用社贷款对不同区域农户经营性收入的影响,本文根据5个样本地区的调查数据,分别建立各地区的农村信用社贷款对农户经营性收入的影响的OLS线性回归模型,估计结果见表2。估计结果显示,模型拟合效果良好。

从是否从商业银行贷款对农户经营性收入的影响来看,在经济发展水平较高的苏州地区和经济发展速度较快的南通地区,商业银行信贷的可获性能显著提高农户的经营性收入水平;相比较而言,商业银行贷款对经济增速较慢或是经济发展水平较低的地区(徐州、扬州和泰州)农户经营性收入的影响并不显著。从是否从信用社贷款对农户经营性收入的影响来看,仅在泰州地区信用社贷款可获性对农户经营性收入有显著正向影响,其他四个地区农户的经营性收入都没有从农村信用社获得明显的实惠。

从具体地区来看,在徐州和扬州地区,两种贷款对农户经营性收入的影响均不显著,说明在整体上农村信用社的金融资源并没有惠及徐州、扬州地区的农户,这也与徐州、扬州两地农户信贷规模较小、低收入农户数量较多的现实相符。

在泰州,是否从商业银行贷款对农户经营性收入没有显著影响,但是否从农村信用社贷款却在5%的显著性水平下通过检验。这说明,泰州地区的农户更多的是从农村信用社获得贷款,进行农业投资,进而提高经营性收入。在其他条件不变的情况下,相对于没有贷款的农户,从农村信用社贷款的农户的经营性收入会有44.9%的提高。这与泰州优于苏北、劣于苏南的农户收入水平有关,说明泰州地区农村信用社的金融资源已经惠及有信用社贷款的农户。

表2 农户信用社贷款对不同地区农户经营性收入的影响

注:***、**、*分别表示在1%、5%、10%的水平下显著。

在南通和苏州地区,是否从商业银行贷款对农户经营性收入具有显著正向影响,但是否从农村信用社贷款对农户经营性收入的影响均不显著。在其他条件不变的情况下,从商业银行获得贷款的农户比没有获得商业银行贷款的农户的经营性收入有所提高:南通地区提高了82.8%,苏州地区提高了77.7%。这说明,从商业银行获得贷款,投资于农业,明显改善了南通、苏州两地农户的经营性收入。可能的原因在于,苏州、南通两地经济发展水平相对较高,农户收入水平相对较高,更有利于从商业银行获得贷款。

此外,其他控制变量的估计结果与分收入群组模型基本一致。其中,生产要素中土地与农资的增收效应显著,但劳动与资本影响不大;而且,非农收入在所有地区都呈现了对农业收入的替代效应(在苏州、扬州的挤出程度最高)。分收入群组以及分地区样本的控制变量的估计结果同样显示了本研究估计结果的稳健性。

结论与政策启示

本文从生产视角研究农村信用社贷款的收入效应,分析农村信用社贷款影响农户经营性收入的作用机理,借助线性回归模型,根据江苏五市低收入农户、中等收入农户、高收入农户的微观调查数据,验证“是否从农村信用社贷款”这一虚拟变量对农户经营性收入的影响。结果显示,农村信用社贷款仅提高了中等经济发展水平地区农户、中等收入水平农户的经营性收入水平,在对低收入农户的贷款扶持方面仍存在缺口,这部分弱势群体依然存在贷款难的问题。因此,农村信用社进一步改革发展的重点方向:

一是农信社贷款应更多地向低收入农户倾斜。当前的农村信用社改革并没有惠及全体农户,而是产生了福利分配效应,中等收入农户从农村信用社贷款中获得了福利提升,而低收入农户并没享受到农村信用社这种支农金融服务的益处。对于改善当前的农村福利分配而言,农村信用社贷款需要更好地体现出扶贫功能,向低收入农户提供更多的信贷资源、扩大对低收入农户的贷款规模,从而实现整个农户群体的帕累托改进。

二是建设完善的农村信用体系,培育农民信用意识。重视构建农村信用体系,通过宣传等措施逐步强化农民的守信意识。参照贷户信用档案管理机制,在农村地区逐步推行贷户信用档案管理。根据信用档案的记录,金融机构可以在向农户提供金融支持时掌握更多的信息,并且给信用良好的农户提供更加充分的金融支持。

三是完善贷款抵押机制,扩大贷款抵押范围。扩大农村互助担保组织规模,鼓励新型农村经济组织担任农户贷款申请时的担保主体,并积极开展农村产业大户、龙头企业的订单担保贷款,扩大贷款抵押范围。加快完善农村土地管理制度,规范农村土地抵押登记程序,建立农村土地价值评估专业机构,加强农村土地经营权流转市场建设,从土地视角解决农户缺乏信用社可接受的抵押物的难题,确保低收入农户也能获得信用社的贷款,从而为提高福利水平创造条件。

①Beck T.H.L.,Demirgüc-Kunt A., Levine R.A., “Finance, inequality, and the poor”,J.Econ.Growth, 2007, 12(1),pp.27~49.

②Galor O. Zeira J., “Income Distribution and Macroeconomics”,ReviewofEconomicsStudies, 1993, 60(1),pp.35~52.

③Li H.,Squire L., Heng-fu Z., “Explaining international and intertemporal variations in income inequality”,Econ.J., 1998,8,pp.26~43.

④Mookerjee R., Kalipioni P., “Availability of Financial Services and Income Inequality: The Evidence from Many Countries”,EmergingMarketsReview, 2010,11(4), pp.404~408.

⑤谢庆健、褚保金、应瑞瑶、张茹:《改革中求发展:农村信用合作社股份制改造个案研究——以常熟市农村信用合作社改制为例》,《金融研究》2002年第2期;谢平、徐忠、沈明高:《公共财政、金融支农与农村金融改革——基于贵州省及其样本县的调查分析》,《经济研究》2006年第4期。

⑥褚保金、程恩江、卞月波:《江苏省农村信用社改革实践研究》,《中国农村经济》2004年第8期;蕈道爱、李兴发:《基于SBM—Undesirable模型的我国农村信用社改革绩效评价》,《金融研究》2009年第10期。

⑦张兵、张宁:《农村非正规金融是否提高了农户的信贷可获性?——基于江苏1202户农户的调查》,《中国农村经济》2012年第10期。

⑧李锐、朱喜:《农户金融抑制及其福利损失的实证分析》,《经济研究》2007年第2期。